Понятия “самозанятые” в законодательстве нет. Под “самозанятыми” обычно понимают граждан:

- получающих доход от самостоятельной деятельности;

- состоящих на учете в качестве плательщика налога на профессиональный доход.

Налог на профессиональный доход — это специальный налоговый режим, который был введен в 2018 году Законом № 422-ФЗ. По закону плательщиками налога на профессиональный доход могут быть физические лица и индивидуальные предприниматели.

Суть данного налогового режима: самозанятый самостоятельно платит налог с дохода, полученного от своей деятельности, в размере:

- 4 % — с доходов от физлиц;

- 6% — с доходов от юрлиц и ИП.

Других обязательных платежей ни у самозанятого, ни у индивидуальных предпринимателей и компаний с ним работающих нет. Подробнее о новом специальном налоговом режиме можно почитать на сайте налоговой.

Самозанятые в IT

В марте 2021 года Минцифры России внесло на рассмотрение в Правительство РФ второй пакет мер поддержки IT-отрасли, который на момент написания статьи еще находится на рассмотрении. В него вошли более 60 различных предложений, направленных на создание комфортных условий для развития российской IT-отрасли.

Как отбелить свой доход и нужно ли самозанятым РЕАЛЬНО оказывать услуги?

Одно из предложений связано с увеличением порогового значения годового дохода для самозанятых в IT-сфере с 2,4 млн. рублей до 5 млн. рублей, при соблюдении которого возможно применение специального налогового режима — налога на профессиональный доход.

Дело в том, что денежные вознаграждения технических специалистов IT-отрасли ежегодно растет. Выплаты наиболее востребованным специалистам (например, специалистам по аналитике больших данных) уже сейчас достигают 250 000 — 300 000 рублей в месяц. Очевидно, что при таких вознаграждениях самозанятым из IT-сферы не хватает установленного сейчас лимита в 2,4 млн. рублей. Принятие поправок об изменении порогового значения до 5 млн. рублей приведет к увеличению количества самозанятых на рынке услуг в IT-сфере. А работать с самозанятыми для IT-компаний удобно.

Почему IT-компаниям выгодно работать с самозанятыми

Регистрация специалистов из IT-сферы в качестве самозанятых интересна и для самих специалистов, и для компаний, которые их нанимают.

- работа с самозанятыми снижает налоговую нагрузку на компанию и не требует перечисления страховых выплат. При заключении договора с самозанятыми обязанность по уплате налога лежит на самих самозанятых. Налог исчисляется по ставке 6% (вместо 13% НДФЛ + страховых взносов, которые вы обязаны заплатить самостоятельно, если специалист не является самозанятым);

- не нанимать специалиста в штат, а выстраивать с ним гражданско-правовые отношения удобнее, потому что вы в любой момент можете расторгнуть ваш договор. Остается только прописать в договоре условия такого расторжения, подходящие для обеих сторон. С трудовыми отношениями все намного сложнее;

- выплаты самозанятым компания может учитывать в качестве расходов при расчете налога на прибыль;

- стать самозанятым проще и быстрее, чем зарегистрироваться в качестве индивидуального предпринимателя. Плюс последующий расчет налога происходит автоматически и не нужно подавать никаких деклараций. А если вы уже индивидуальный предприниматель, то легко можете сменить налоговый режим и встать на учет в качестве плательщика налога на профессиональный доход, чем освободите себя от проблем с налоговыми декларациями;

- заключая договор с компанией, цену договора можно сразу увеличить на сумму налога на профессиональный доход, тогда самозанятый не понесет дополнительных расходов.

Риски IT-компаний при работе с самозанятыми

Очевидно, что дальше мы будем наблюдать рост заключаемых IT- компаниями договоров с самозанятыми. Несмотря на то, что работа с самозанятыми проста и удобна для обеих сторон, тем не менее она несет в себе ряд рисков. Дальше я расскажу о нескольких правилах, которые стоит учесть компаниям при работе с самозанятыми, чтобы избежать неприятностей.

Правило 1 — избавьтесь от признаков трудовых отношений

Заключая гражданско-правовой договор с самозанятым помните, что всегда есть риски того, что ваши отношения будут переквалифицированы в трудовые. Чтобы избежать этого, прежде всего, загляните в свои договоры. Там не должно быть терминов и оборотов, которые используются в трудовых договоров: режим труда, условия труда, график работы, распорядок дня, должностные обязанности, работник, работодатель, ежедневно, кроме выходных и праздничных дней и тд.

Компания и самозанятый — равноправные субъекты гражданских отношений. Самозанятый вам не подчиняется, он может участвовать в согласовании договорных условий, самостоятельно несет расходы и риски при выполнении работ или услуг, свободен в выборе заказчиков и может иметь несколько заказчиков. Формируя взаимоотношения с самозанятыми и составляя договор, исходите из этих позиций.

Из ваших договоров не должно следовать, что специалист выполняет для вас трудовую функцию на постоянной основе, соблюдая режим и подчиняясь вам и внутренним правилам вашей компании, а для выполнения работы вы обеспечиваете ему условия труда.

Из предмета договора с самозанятым должно следовать, что специалист выполняет для вас работу или оказывает услугу для достижения какого-то нужного вам экономического блага. И когда это благо будет достигнуто и вы заплатите ему, ваши взаимные обязательства прекращаются. Деятельность самозанятого должна быть направлена на результат. Прописывайте в договоре четкие задачи и проекты, которые должен реализовать самозанятый. Как это выглядит:

- формулировка договора, которая свидетельствует о трудовых отношениях: “Исполнитель обязуется выполнять функции ИТ-специалиста….”

- формулировка договора, которая свидетельствует о гражданско-правовых отношениях: “Исполнитель обязуется выполнить работу по созданию сайта, в соответствии с Техническим заданием, а Заказчик принять результат работ и оплатить его”.

Еще один важный момент связан с выплатами самозанятым. Помните, что выплаты по гражданско-правовым договорам осуществляются за результат работ или оказанную услугу, а не в определенное число ежемесячно. Выплачивайте вознаграждения самозанятым в дни, отличные от дней выплаты заработной платы штатным сотрудникам. И следите за формулировками в договоре:

- формулировка договора, которая свидетельствует о трудовых отношениях: “Заказчик оплачивает услуги Исполнителя не позднее 5 и 20 числа ежемесячно”;

- формулировка договора, которая свидетельствует о гражданско-правовых отношениях: “Заказчик оплачивает услуги Исполнителя в течение 5 рабочих дней с момента подписания Акта выполненных услуг ”.

История с маскировкой фактических трудовых отношений для судов и проверяющих органов не новая, сформирована уже достаточно большая практика.

Ниже оставлю критерии, по которым суды и проверяющие органы будут определять наличие фактических трудовых отношений с вашими самозанятыми:

- Вы достигли с самозанятым соглашения о выполнении трудовой функции в интересах работодателя на неопределенный срок, а не о достижении результата при выполнении работ или услуг;

- Самозанятый подчиняется вам и правилам, установленным в вашей компании;

- Самозанятый раньше работал у вас по трудовому договору (налог на профессиональных доход вообще не может быть применен, если самозанятый в течение последних 2 лет состоял с вами в трудовых отношениях);

- Вы установили график работы для самозанятого;

- Вы осуществляете периодические выплаты самозанятому вне зависимости от выполненной работы или оказанной услуги, а из расчета отработанного времени;

- Вы предоставляете самозанятому выходные дни, отпуск, оплачиваете больничные;

- Вы оплачиваете самозанятому все расходы, которые связаны с выполнением им работы или оказанием услуги;

- Вы предоставили постоянное рабочее место самозанятому в своем офисе;

- В вашем договоре нет четкой задачи, которую должен выполнить самозанятый. Вы самостоятельно определяете что и когда должен сделать самозанятый;

- Вы обеспечиваете ему необходимые условия труда.

Помните, что в случае переквалификации ваших отношений с самозанятым в трудовые вам грозит штраф по п. 4 ст. 5.27 КоАП РФ (до 100 000 рублей если вы юридическое лицо, до 10 000 если вы индивидуальный предприниматель), доначисление налогов и страховых взносов с даты заключения договора с самозанятым, а также иных выплат, которые положены работникам согласно трудовому законодательству (больничные, отпускные, другие компенсационные выплаты).

Правило 2 — прописывайте в договоре режим налогообложения исполнителя

Сделать это можно разными способами: в преамбуле договора при описании сторон, самостоятельным пунктом договора или указать в реквизитах.

Пример формулировки для преамбулы договора: “Иванов Иван Иванович, зарегистрированный в качестве налогоплательщика налога на профессиональный доход, именуемый в дальнейшем “Исполнитель” с одной стороны, . ”.

Отсутствие такого условия в договоре на статус самозанятого никак не влияет, но так вы обращаете внимание вашего исполнителя и в последующем проверяющих органов на то, что налоги с дохода физического лица подлежат уплате самозанятым самостоятельно, и отношения у вас с таким физическим лицом гражданско-правовые.

Есть другой вариант. При формулировании условий договора можете использовать ст. 431.2 ГК РФ — заверения об обстоятельствах. Тогда самозанятый, который дал вам недостоверные заверения о том, что он является плательщиком налога на профессиональный доход будет обязан возместить убытки или заплатить неустойку.

Пример формулировки в договоре заверения об обстоятельствах: “Исполнитель в соответствии со ст. 431.2 ГК РФ гарантирует, что применяет специальный налоговый режим — налог на профессиональных доход”.

Правило 3 — проверяйте наличие статуса самозанятого перед заключением договора и перед каждым платежом

Если на момент выплаты вознаграждения самозанятому он утратит статус плательщика налога на профессиональный доход, риски доначисления НДФЛ и страховых взносов лягут на вас, даже если в договоре вы предусмотрели заверения самозанятого о том, что он применяет специальный налоговый режим. Плюс можете получить штраф от налоговой за неуплату НДФЛ.

Проверить статус плательщика налога на профессиональный доход можно через онлайн-сервис налоговой.

Правило 4 — прописывайте в договоре обязанность самозанятого уведомлять вас о снятии его с учета в качестве плательщика налога на профессиональный доход, а также установите ответственность за неисполнение этой обязанности

В работе с самозанятыми вы можете столкнуться с двумя ситуациями.

Сумма дохода самозанятого за год может превысить установленный лимит в 2,4 млн. рублей. Тогда налог на доход самозанятого платится следующим образом. До даты превышения лимита самозанятый самостоятельно платит налог на профессиональный доход. После даты превышения лимита — самозанятый утрачивает право на исчисление налога на профессиональный доход и начинают действовать другие налоговые режимы. Если у вас договор с физическим лицом, то уже ваша компания самостоятельно должна будет заплатить НДФЛ и страховые взносы со всей суммы, полученной свыше лимита в 2,4 млн. рублей.

Проблема в том, что вы не всегда можете отследить — превысил ли самозанятый свой лимит или нет.

Представьте, вы работаете с самозанятым и на его услуги в среднем тратите 100 000 рублей в месяц. Вы расслабляетесь, думая что доход вашего самозанятого явно не превысит 2,4 млн. рублей в год. Но вы не подозреваете, что ваш самозанятый работает еще с несколькими заказчиками, которые в сумме платят ему 200 000 рублей в месяц. Тут уже очевидно, что годовой доход самозанятого перешагнет за отметку в 2,4 млн. рублей. А значит вам придется платить за него НДФЛ, страховые взносы, а также штраф за неуплату НДФЛ.

Или, возможно, на вас работает большое количество самозанятых и в пользу них проходит много платежей. Вы конечно стараетесь перед каждым платежом зайти на сайт налоговой и проверить статус самозанятого, но можете и что-то упустить. И снова НДФЛ, страховые взносы, штрафы.

Другая ситуация связана с тем, что самозанятый в любой момент может снять себя с учета в качестве налогоплательщика налога на профессиональный доход. Делается это быстро путем нажатия пару кнопок в приложении и вот уже на вас возложена обязанность платить НДФЛ и страховые взносы с доходов вашего самозанятого.

Чтобы избежать непредвиденных трат предусмотрите обязанность самозанятого уведомлять вас об утрате статуса плательщика налога на профессиональный доход и простимулируйте исполнение этой обязанности неустойкой.

Пример формулировки условия в договоре: “Исполнитель обязан уведомить Заказчика об изменении статуса плательщика налога на профессиональный доход не позднее следующего дня с момента снятия с учета”

Правило 5 — прописывайте в договоре, что расходы на НДФЛ и страховые взносы покрывает сам самозанятый

Даже при надлежащем уведомлении вас самозанятым о прекращении его статуса, обязанность по уплате НДФЛ и страховых взносов все равно лежит на компании. Как тогда быть? Предусмотрите в своем договоре условие, согласно которому при снятии самозанятого с учета в качестве плательщика налога на профессиональный доход ваша компания по своему выбору имеет право:

- в одностороннем порядке отказаться от исполнения договора;

- уменьшить размер вознаграждения самозанятому на сумму произведенных в его пользу выплат в виде НДФЛ и страховых взносов.

Правило 6 — прописывайте в договоре обязанность самозанятого передать вам чек

Денежные средства, выплаченные по договорам с самозанятыми, учитываются в качестве расходов компании при расчете налога на прибыль. Для подтверждения таких расходов подписанного акта выполненных работ или оказанных услуг недостаточно. Такие расходы подтверждаются чеком, который самозанятый формирует в приложении “Мой налог”.

Чтобы самозанятый не забывал вам направлять чеки, закрепите неустойку за нарушение этой обязанности.

Вообще обязанность самозанятых сформировать чек и обеспечить его передачу закреплена законом. И в случае нарушения такой обязанности вы можете обратиться в налоговую для привлечения его к ответственности. Но очевидно что это более тяжелый путь. Стимулировать выполнение обязанностей финансово всегда эффективнее.

Правило 7 — проверяйте предоставленный самозанятым чек

Если самозанятый предоставит вам некорректный чек, вы не сможете отнести выплаты самозанятому к расходам при расчете налога на прибыль. Сверьте данные своей компании и данные самозанятого, проверьте наименование работ или услуг, сумму, по QR-коду с чека, перейдите на сайт налоговой и проверьте его подлинность.

Вот те правила, которые помогут вашей компании минимизировать риски. Не забывайте их учитывать при заключении и исполнении договоров с самозанятыми.

- самозанятые

- законодательство

- налоги

Источник: habr.com

Как будут вычислять самозанятых граждан, уклоняющихся от уплаты налогов

Из 82 миллионов трудоспособных россиян легальную трудовую деятельность ведут лишь 52 миллиона. Эти люди платят взносы самостоятельно либо за них это делают наниматели. Все остальные граждане, находящиеся за рамками системы, совершенно не готовы отказываться от социальных благ: бесплатного здравоохранения, образования, пособий и пенсий. Но порядка 15 миллионов человек ведут предпринимательскую деятельность «в тени», т. е. налоги не выплачивают. Исправить эту ситуацию государство планирует с помощью введения механизма самозанятости, а также особых мер, которые позволят выявлять самозанятых людей, не несущих налоговой нагрузки.

Самозанятость и ее принципы

Самозанятость – это вид трудовой деятельности, предусматривающих оказание услуг собственными силами, а также продажу продукции, изготовленной или выращенной самостоятельно. Таких людей называют еще фрилансерами. Пока государство не получает никакой выгоды от труда самозанятых, ведь они не платят налоги и оставляют себе всю полученную прибыль.

Не заинтересованы в заключении официального соглашения и заказчики услуг. Далеко не все они имеют регистрацию, позволяющую выступать работодателем, и не готовы уплачивать страховые взносы.

Важно! Сегодня за нелегальное ведение предпринимательской деятельности предусмотрен штраф. Его максимальная сумма – 2 000 рублей, минимальная – 500 рублей.

Выручка фрилансера – это доход, полученный от незаконного осуществления предпринимательской деятельности. Эти средства должны облагаться страховыми взносами, НДФЛ и прочими налогами. Если налоговики вычислят подобные факты, они не только привлекут к ответственности, но и насчитают недоплаченные налоги. Результатом такой проверки может стать начисление налога за 3 предыдущих года и штраф – до 20% от доначисленных сумм.

Способы выявления незаконного фрилансерства

Хотя доказать факт уклонения от налогов при ведении самостоятельной деятельности довольно сложно, власти уже придумали, как будут ловить самозанятых людей. Вычислять их планируется с помощью:

- Специальных рейдов.

- Информации о предоставляемых услугах и реализуемых товарах, которая размещается в соцсетях.

- Отслеживания финансовых потоков (переводов между банковскими карточками).

- Анализа назначения средств, поступающих на электронные кошельки с указанием, за что производятся выплаты.

- Сведений от коммунальных служб о трудоспособных лицах, не уплачивающих подоходный налог и взносы.

- Запросов в налоговые службы.

- Контрольных закупок на сайтах.

- Свидетельских показаний соседей.

Доказательствами получения дохода самозанятыми гражданами будут считаться расписки о получении денежных средств, данные о пополнении счета в банковской структуре либо поступлениях на карточку, размещение рекламы своих услуг и продукции, показания лиц, которые оплачивали такие работы или товары.

Уже сейчас существуют способы выявлять самозанятых граждан. Проводится контроль среди лиц пенсионного возраста, которые сдают жилплощадь в аренду и не платят налоги. Относительно налоговых проверок воплощение этой идеи сопряжено с определенными проблемами. При существующей численности неработающих трудоспособных лиц, которые теоретически могут вести теневую деятельность и уклоняться от налогов, придется проверить тысячи человек. А это означает существенное увеличение штата налоговых служб.

Свои сложности есть и в попытках отслеживать самозанятых через данные, полученные от банковских учреждений и касающихся зачисления денег, особенно регулярных поступлений. Действительно, налоговики вправе запросить такие сведения для выявления фрилансеров, работающих без легальной регистрации. Однако это возможно исключительно при условии, что налоговая проверка в отношении конкретного человека уже запущена. Но даже при возможности отслеживать операции по счетам и картам вопрос не решается. Самозанятые могут просто получать оплату за результаты своей деятельности наличными.

Налоговики уже обратились к властям с просьбой расширить их полномочия для получения информации о счетах физлиц вне проверок. Предполагается, что это поможет ловить самозанятых, непроизводящих отчислений. Уже определены технические возможности для создания системы, позволяющей вычислять незадекларированные прибыли.

Также непонятно, как различить возврат долга на карту от поступлений платы за товары и выполненную работу. То же самое касается формата отражения всех операций с клиентами в приложении. Остается надеяться, что со временем власти найдут ответы на все эти вопросы.

Попытки государства контролировать самозанятых могут привести к нежеланию организаций работать с фрилансерами. Если работы в интересах юрлица выполняются на регулярной основе, налоговая может определить это как мошенническую схему: оформление компанией собственного сотрудника как самозанятого с целью сокращения налога на зарплату.

Плюсы для самозанятых

Госорганы не только будут выявлять самозанятых российских граждан в 2023 году, но и создадут условия для вывода теневых доходов в легальную сферу. Фрилансерам предоставят возможность официально зарегистрироваться и работать на законных основаниях. Не исключено, что многие воспользуются такой возможностью, и искать самозанятых граждан не придется.

Пока нововведения реализуются в экспериментальном режиме и только в нескольких регионах. Это столица и Московская область, а также Татарстан и Калужская область. Впоследствии проект собираются распространить на другие районы страны, если его итоги оправдают ожидания.

Проект законодательного акта рассчитан на людей, которые оказывают физлицам определенные услуги:

- Помогают вести домашнее хозяйство.

- Занимаются репетиторством.

- Убирают жилые помещения.

- Присматривают за детьми, пожилыми или больными гражданами.

Такие граждане не должны иметь регистрации в качестве ИП и иметь наемных сотрудников. Платить налоги в 2023 году они будут после уведомления налоговиков и начале деятельности и постановки на соответствующий учет. Сроков подачи такого уведомления нет, предусмотрено обращение в инспекцию на добровольной основе.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Уплата налога на самозанятость

Для уплаты налогов самозанятыми предлагается разработать специальную контрольно-кассовую технику. Речь идет о приложении, устанавливаемом на мобильный гаджет с прохождением биометрической идентификации. Ежемесячно в приложении будет отображаться полученная прибыль, с которой и предстоит платить налог по установленной ставке.

Важно! Других сборов или налогов при таком формате вводить не планируется.

ККТ поможет налоговикам искать не легализовавшихся самозанятых за счет запросов покупателями чеков на оплаченные услуги и продукцию. Если потребители не будут заинтересованы в получении таких чеков, поймать нарушителей будет сложнее. Разработана инициатива по введению системы баллов, которые будут учитываться при выплате налогов.

Как фрилансеру заработать пенсию

В рамках законодательных актов, которые выводят самозанятых из «тени», предусмотрены специальные меры для обеспечения пенсионных выплат. Фрилансеры могут добровольно делать взносы в Пенсионный фонд, покупая баллы и зарабатывая страховую пенсию.

Важно! Такая же возможность есть и у других категорий населения. Добрать баллы, которых не хватает до перехода на пенсию, возможно с помощью индивидуальных взносов.

Предполагается, что самозанятых выведут из «тени» еще и за счет преференций в части исчисления страховых взносов. Их будут рассчитывать от однократной, а не двукратной величины минимальной оплаты труда. Фактически для фрилансеров баллы будут вдвое дешевле, чем для остальных граждан. Для получения такой льготы нужно обязательно подать заявку в ПФ в качестве самозанятого. Допускается «покупка» не больше половины стажа, который требуется для назначения выплат.

Налоги и льготы для самозанятых

Власти уже определили, какой налог заплатят самозанятые граждане, прошедшие процедуру официальной регистрации. НПД (налог на профессиональную деятельность) смогут уплачивать:

- Физлица, оказывающие услуги или производящие какую-то продукцию самостоятельно.

- ИП, не имеющие наемных сотрудников, клиентских и агентских соглашений, договоров поручения.

- Граждане, получающие не больше 2,4 миллиона рублей дохода за год.

- Люди, живущих в одном из четырех пилотных регионов.

Соответственно, налоговикам придется проверять, сколько именно зарабатывает самозанятый и соответствует ли он другим требованиям к данной категории плательщиков.

Важно! Если трудовая деятельность ведется онлайн, учитывается местонахождение фрилансера, а не его заказчика.

Фрилансеры, управляющие своим бизнесом самостоятельно, будут отчислять государству 4% дохода, если они взаимодействуют с гражданами. И 6% – если работают с юрлицами. От НДС они освобождаются.

Выплата налога требует только регистрации в приложении для мобильных гаджетов. Самозанятому не придется находить время на посещение налоговой службы, заниматься администрированием и нести дополнительные расходы. Кассовая аппаратура им тоже не нужна. Налоговики сами отследят объемы дохода и насчитают соответствующий налог, который уплачивается без предоставления бухгалтерской документации.

Ранее в стране уже был принят законодательный акт, касающийся самозанятости. Такие люди могли приобрести патент стоимостью 20 тысяч рублей. Из этой суммы 10 тысяч предполагалось считать налогом на самозанятость, 9 тысяч – взносами в ПФ, 1 тысячу – расходами на медстрахование.

Но на практике фрилансерам пришлось собирать вдвое меньшую сумму, поскольку им предоставили налоговые каникулы. Это еще один стимул избежать отслеживания доходов со стороны налоговой и легализовать свою деятельность. Освобождение от выплат действует до 2019 года.

Выгоды самозанятости

Исходя из определения и установленных условий, самозанятость имеет свои преимущества:

- Возможность работать легально, не опасаясь, что их деятельность обнаружат налоговики.

- Формирование пенсионных накоплений.

- Официальное заключение соглашений с клиентами.

- Возможность размещения рекламы.

- Налоговые каникулы.

- Простота уплаты сбора на профессиональную деятельность.

- Доступ к программам поддержки бизнеса и грантам.

Среди негативных моментов можно назвать некоторую неопределенность в вопросах администрирования самозанятости и нестабильность законодательства.

Важно! Заполнять декларацию 3-НДФЛ самозанятым нужно только при наличии других доходов, помимо легализованной самозанятой деятельности.

У налоговиков имеются возможности выявить людей, занимающихся деятельностью и получающих от нее доход без уплаты налогов. В поисках таких нарушителей инспекция может задействовать соцсети и собственный ресурс для проведения рейдов или контрольных закупок. Обнаружить и определять таких лиц помогают и другие методы. Единственный способ избежать санкций и работать спокойно – легализация собственного бизнеса на условиях самозанятости.

Источник: investingclub.ru

Контроль за соблюдением режима НПД Самозанятыми

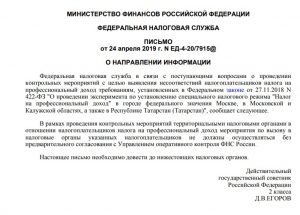

Федеральная налоговая служба в связи с поступающими вопросами о проведении контрольных мероприятий с целью выявления несоответствий налогоплательщиков налога на профессиональный доход требованиям, установленных в Федеральном законе от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», сообщает следующее.

В рамках проведения контрольных мероприятий территориальными налоговыми органами в отношении налогоплательщиков налога на профессиональный доход мероприятия по вызову в налоговые органы указанных налогоплательщиков не должны осуществляться без предварительного согласования с Управлением оперативного контроля ФНС России.

Настоящее письмо необходимо довести до нижестоящих налоговых органов.

В дальнейшем при выявлении признаков несоответствия налогоплательщиков НПД требованиям, установленных в Федеральном законе от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», необходимо информировать об указанных признаках нарушений Управление оперативного контроля ФНС России в установленном порядке.

Кроме того, проведение контрольных мероприятий, предполагающие взаимодействие (вызовы, запросы разъяснений и т.д.) с налогоплательщиками НПД, в части соблюдения налогоплательщиками НПД условий применения специального налогового режима «Налог на профессиональный доход», не должны осуществляться без предварительного согласования с Управлением оперативного контроля ФНС России.

Вместе с тем в отношении налогоплательщиков НПД необходимо на постоянной основе проводить следующие мероприятия:

— осуществлять ведение КРСБ налогоплательщиков НПД;

— осуществлять своевременное уточнение невыясненных платежей налогоплательщиков НПД в установленном порядке.

Настоящее письмо необходимо довести до нижестоящих налоговых органов.

Источник: sznpd.ru