Главная цель создания и функционирования российских коммерческих организаций и ИП – извлечение дохода. Именно прибыль, формула расчета которой мы приводим в этом материале, служит основным критерием успешности бизнеса. Причём от правильности расчета прибыли зависит грамотное составления бухгалтерской отчетности.

Прибыль в отчётности

В России бухотчетность предприятий традиционно состоит из:

- баланса, составляемого по официальной форме и предусматривающего указание расчета итоговой прибыли;

- отчета о прибыли и убытках, бланк которого утвержден законодательно (+ отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств);

- приложений к ним;

- пояснительной записки;

- аудиторского заключения (не всегда обязательно, поэтому в случаях, предусмотренных законодательством).

Приведённый выше перечень документов закреплён Минфином России в ПБУ 4/99. А официальные бланки составных частей бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Как посчитать чистую прибыль Сколько денег на самом деле зарабатывает твой бизнес 2019

Виды прибыли

Согласно разработанному Минфином отчету о финансовых результатах, его бланк предусматривает отражение данных о следующих видах прибыли:

- валовая;

- от продаж;

- доход до налогообложения;

- чистая.

Поскольку закон уделяет много внимания отражению финансовых итогов деятельности компании, ключевое значение приобретает формула расчета прибыли.

В настоящее время нет единого механизма вычисления, позволяющего определить все итоги деятельности фирмы. Для получения показателя каждого вида прибыли нужно применять не только свои формулы, но и отдельные показатели отчета о финансовых результатах.

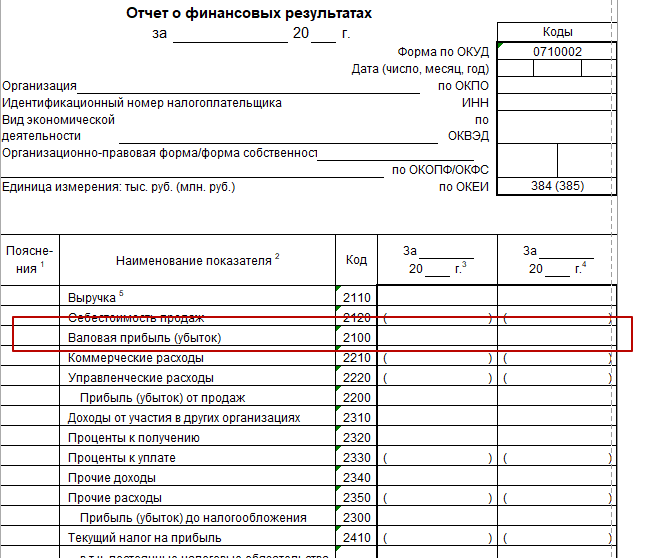

Как посчитать валовую прибыль: формула

Валовую прибыль организации показывают в Отчёте о финансовых итогах в официальной форме по ОКУД 0710002 в строке 2100. Её применяют для расчёта иных показателей бухотчетности.

Решите задачу

1 пропускаем, т. к. остается обязанность выполнить заказ.

2 добавили к выручке.

3 пропускаем т. к. входит в предыдущий месяц.

4 в виде расхода.

5 в виде расхода.

6 пропускаем, относится к инвестиционной деятельности.

Бизнес прибылен тогда, когда вам должны больше, чем должны вы.

Отчет о прибылях и убытках (PNL/ОПиУ)

Помогает посчитать на сколько бизнес эффективен и сколько компания зарабатывает прибыли.

Принципы ОпиУ:

- Начисленный метод

- Принцип соответствия

Если считаем учет движения денег, то используем кассовый метод – сколько денег пришло, сколько денег ушло. Начисленный метод – когда считаем обязательства, т. е. то, на какую сумму у клиентов перед вами возникли обязательства и то, на какую сумму у вас возникли обязательства перед поставщиками, сотрудниками и т. д.

Все расходы должны появляться в соответствии с выручкой. Пример: вы купили на склад запасов на 1 млн. р. – это не расход компании в конкретный момент времени, это деньги сконвертировались в актив запасы, но когда запасы продали, тогда в соответствии с выручкой появляются эти расходы.

Элементы ОПиУ:

Выручка – объем выполненных обязательств перед клиентом вне зависимости от поступления оплаты (можно сказать клиенты – плати деньги, мы выполнили свою работу. Если взяли деньги авансом – это не выручка, т. к. остается обязательство перед клиентом).

Подтверждение выручки:

| постоянные | — не зависят от выручки | — аренда; — оклады сотрудников; — обслуживание расчетных счетов (р/с); — реклама |

| переменные | — которые меняются с объемом продаж | — себестоимость материалов; — оплата подрядчикам; — бонусы сотрудникам; — % по эквайрингу; — оплата логистики; — покупка оборудования и недвижимости; — оплата тела кредитов (не является операционным расходом, а является расходом по финансовой деятельности); — закупка материалов |

| НЕ является расходами | Агрегатное состояние денег меняется в агрегатное состояние основных средств. Расходами признаются в тот момент, когда признаете выручку по принципу соответствия. |

Когда посчитали выручку и вычли из нее постоянные и переменные расходы, то добрались до понятия EBITDA.

EBITDA

EBITDA – операционная прибыль компании.

Это еще не чистая прибыль. Предстоит также посчитать амортизацию, кредиты и налоги.

Кредит

Когда берете кредит в банке, кредит состоит из двух частей:

— сам кредит – тело кредита, который в любом случае надо вернуть;

— процент за пользование кредитом.

В подсчет чистой прибыли считается только процент по кредиту

Пример. Взяли 700 000 р. под 18% годовых. Тело кредиты составляет 58 300 р. и процент 10 500 р.

Налоги

- Рассчитывается по УСН (упрощенная система налогообложения) или ЕНВД.

- Без учета НДС. НДС в классической форме не учитывается, т. е. ОПиУ вычищается полностью от НДС.

Страховые взносы, мед. страховка, земельный и транспортный налог – все считается в операционных расходах.

Амортизация

Расходы компании – расходы, которые в будущем пользы приносить не будут. При покупке оборудования предполагается, что оно прослужит определенный срок. Т. е. сумму можно размазать на определенный срок.

Амортизация – деньги, которые вы откладываете на покупку оборудования (совсем упрощенно).

Наконец, нашли чистую прибыль. Посчитали выручку, постоянные и переменные расходы, налоги, кредиты и амортизацию, теперь можно понять сколько компания зарабатывает чистой прибыли.

- Ирена Александровна Коршакова

- 9 августа 2021

Источник: honeymarketing.ru

Как рассчитать чистую прибыль — формула расчета

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как рассчитать чистую прибыль — формула расчета». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В профессиональной литературе доходом называют увеличение экономической выгоды, которое приводит к росту капитала бизнеса. Такая выгода возникает в результате поступления в компанию активов (денег, имущества), а также вследствие погашения ею своих обязательств (уплаты долгов).

Вот несколько способов повысить прибыль:

- подобрать более подходящий режим налогообложения;

- уменьшить операционные расходы на сырье, аренду;

- увеличить выручку за счет большего объема продаж.

Для Евгения УСН «Доходы минус расходы» — самый выгодный налоговый режим. Чтобы уменьшить расходы на сырье, нужно поискать поставщиков с самыми выгодными условиями. Искать новое помещение Евгений пока не собирается. Остается еще один пункт — привлечь больше клиентов и увеличить продажи.

Этого можно добиться несколькими путями:

- 1. Предложить клиенту новый продукт. Его нужно представить так, чтобы он выглядел ценным в глазах клиента, при том что его себестоимость изменилась незначительно. Основной продукт на производстве нашего героя — пельмени с говяжьим фаршем. Евгений может предложить ресторанам здорового питания пельмени из гречневой муки с куриным фаршем и заработать за счет новой целевой аудитории. Другими словами, нужно экспериментировать с себестоимостью, составом, позиционированием и ценообразованием.

- 2.Предложить клиенту улучшенный сервис. Евгений может заработать за счет улучшенного сервиса. Сейчас заказчики сами забирают пельмени с производства. Можно доставлять их «до двери». Однако, придется платить службе доставки или собственному водителю. Все нужно внимательно просчитать. Другие варианты улучшить сервис: круглосуточная доставка, доставка за город, подарочная упаковка, пельмени сразу в кастрюле и так далее.

- 3. Переложить на клиента часть расходов. Можно заработать за счет снижения расходов на сервис: предложить клиенту самому забрать товар со склада, самому собрать пельмени из теста и фарша и прочее. Позиционировать подобные вещи можно как гибкость условий, на деле они уменьшают себестоимость заказа. Также можно предложить акцию: 10 пачек пельменей бесплатно, если ваш друг закажет у нас 100 пачек.

Разница между чистой и нераспределенной прибылью

Чистая прибыль – не синоним нераспределенной прибыли (хотя некоторые уверены в том, что это одно и то же). Зачастую они различаются количественно, по-разному рассчитываются и проводятся в бухгалтерских документах.

Для отражения чистой прибыли существует отдельная строка в отчете о финансовых результатах организации. Чистую прибыль обязано рассчитывать и фиксировать каждое предприятие по окончании отчетного периода. Иногда прибыли как таковой нет, дела идут плохо, и тогда вместо неё в итоговых документах отражают убыток.

Нераспределенная же прибыль фиксируется в другом месте – в пассиве бухгалтерского баланса.

Как правило, термином «чистая прибыль» обозначают доход, полученный субъектом экономических отношений за отчетный период (обычно это календарный год). В нераспределенную прибыль входит доход не только за текущий год, но и за предыдущие периоды.

Рассмотрим элементарный практический пример того, как можно рассчитать чистую прибыль магазина. Бухгалтерский баланс ООО «Василёк» на самое начало года, 1 января, содержит в графе «нераспределенная прибыль» сумму 3,2 млн рублей, а чистая прибыль за этот год равна 750 тыс. рублей. Таким образом:

- Нераспределенная прибыль к началу отчетного периода − 3,200 млн рублей.

- Чистая прибыль за отчетный год − 750 тыс. рублей.

- Нераспределенная прибыль на конец отчетного года − 3,950 млн рублей.

Правила учета выручки и затрат для расчета УСН 15%

Все поступления и траты нужно вносить в Книгу учета доходов и расходов. Именно оттуда берут итоговые показатели, когда приходит время считать платеж в бюджет.

Порядок определения доходов расписан в статье 346.15 НК РФ, а расходов – в статье 346.16. Порядок признания доходов и расходов на УСН – в статье 346.17.

С доходами все просто. Их учитывают кассовым методом, то есть вносят запись о поступлении денег в тот момент, когда они «упали» на расчетный счет, или когда их внесли в кассу фирмы. При этом не имеет значения, исполнил ли получатель дохода свои обязательства перед плательщиком. То есть полученные, но еще не отработанные авансы тоже учитывают при расчете налога и авансовых платежей.

С расходами чуть сложнее.

По общему правилу их вносят в КУДиР в тот момент, когда выполнены два условия:

- Товары, сырье, материалы отгружены.

- Деньги за них перечислены.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

| Общая налоговая система | УСН «Доходы минус расходы» | |

| Сумма прибыли до налогов | 200,0 тыс. рублей | 200,0 тыс. рублей |

| Сумма для вывода «на руки» | 100,0 тыс. рублей | 100,0 тыс. рублей |

| Ставка НДФЛ | 13% | 13% |

| НДФЛ, который соответствует сумме «на руки» | 14,9 тыс. рублей | 14,9 тыс. рублей |

| Сумма начисленной зарплаты | 114,9 тыс. рублей | 114,9 тыс. рублей |

| Ставка страховых взносов | 30,0% | 30,0% |

| Сумма страховых взносов | 34,5 тыс. рублей | 34,5 тыс. рублей |

| Налогооблагаемая прибыль / УСН за вычетом зарплаты и взносов | 50,6 тыс. рублей | 50,6 тыс. рублей |

| Ставка налога на прибыль / УСН | 20% | 15% |

| Налог на прибыль / УСН | 10,1 тыс. рублей | 7,6 тыс. рублей |

| Общая налоговая нагрузка | 59,5 тыс. рублей | 57,0 тыс. рублей |

| Останется в компании на развитие | 40,5 тыс. рублей | 43,0 тыс. рублей |

Какие отчеты нужно сдавать на УСН 15%

Для ООО на УСН 15 процентов единый налог заменяет НДС, налоги на прибыль и имущество, для ИП на УСН 15 процентов — НДС, НДФЛ и налог на имущество. Предприниматели и организации на этой системе налогообложения предоставляют в ФНС единую декларацию по УСН, а также другие отчеты, зависящие от специфики бизнеса.

ИП и ООО на УСН 15% с работниками дополнительно готовят:

- отчеты 2-НДФЛ по каждому сотруднику за год — для ФНС;

- ежеквартальный расчет по страховым взносам — для ФНС;

- отчеты СЗВ-М и СЗВ-ТД ежемесячно, СЗВ-СТАЖ раз в год — для ПФР;

- отчеты 4-ФСС ежеквартально — для ФСС;

- отчет о среднесписочной численности сотрудников за год — для ФНС;

- расчет по форме 6-НДФЛ за год — для ФНС.

Штраф за несвоевременную уплату налога и сдачу отчетности

За несвоевременную подачу налоговой декларации Налоговым кодексом РФ предусмотрен штраф в размере 5% указанной в ней от суммы налога за каждый полный или неполный месяц просрочки. Минимальный штраф при этом составляет — 1000 рублей, чаще всего его накладывают при несвоевременной сдаче нулевого отчета. Максимальный размер штрафа ограничен 30% от заявленной суммы налога, обычно его начисляют при опоздании с отправкой декларации более чем на полгода.

Кроме начисления штрафа, ФНС может заблокировать расчетный счет предпринимателя или компании. К этой мере прибегают, если декларация не была сдана в течение 10 дней после установленного срока.

Также предприниматель или организация могут быть оштрафованы за просрочку уплаты налога (за опоздание с перечислением авансовых платежей штраф не накладывается). Размер штрафа составляет 20% от неперечисленной в бюджет суммы. Но такая мера допустима только в том случае, если налоговики докажут, что неуплата была допущена умышленно. Если налоговая декларация была подана верно и в срок, но платеж не был перечислен, то ФНС может начислить только пени: за первые 30 дней просрочки — 1/300 ставки рефинансирования, с 31 дня — 1/150.

Ответы на часто задаваемые вопросы

Вопрос №1: Общеизвестно, что НП может меняться от одного периода к другому в зависимости от получаемых доходов. Что еще может влиять на ее размер?

На самом деле факторов влияния достаточно много. Прежде всего, к ним относят, изменение размера дивидендов, чистой прибыли, налогов, стоимости реализуемой продукции, а также трат административного характера.

На практике проводится детальный финансовый анализ, который показывает, какие именно факторы в той либо иной ситуации «помогли» получить прибыль.

Вопрос №2: Облагаются ли дивиденды общеобязательными страховыми взносами?

Нет, не облагаются, поскольку не рассматриваются как зарплата работника. С них удерживают только подоходный налог.

Пример расчета УСН «Доходы минус расходы»

Посмотрим, какие суммы бы уплатил ИП Иванов, если бы пользовался УСН «Доходы минус расходы».

Доходы за период (руб.)

Расходы за период (руб.)

Как уменьшить налоги на УСН

ИП без работников на УСН «Доходы» могут уменьшить налоги на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП без работников на УСН «Доходы минус расходы» могут добавить страховые взносы к расходам. Представим, доходы предпринимателя 100 000 ₽, расходы — 20 000 ₽, а уплаченные страховые взносы — 9000 ₽. Тогда авансовый платеж считается так: (100 000 − 20 000 − 9000) × 15% = 10 650 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания должна заплатить 20 000 ₽ налога, на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить только наполовину, то есть на 60 000 ₽.

ИП или компании с работниками на УСН «Доходы минус расходы» могут добавить к расходам всю сумму уплаченных страховых взносов. Заплатили в первом квартале сотрудникам 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Допустим, доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽. Тогда его налог (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, в котором хотите уменьшить налог. В первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы не хотите платить каждый квартал, все страховые взносы можно заплатить в третьем квартале — до 30 сентября. Тогда получится уменьшить авансовый платеж за девять месяцев на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 27 000 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

УСН «доходы минус расходы»: пример расчета налога

Полугодие 2019 г.

9 месяцев 2019 г.

Чистая прибыль: формула расчета с примерами вычислений

Данные понятия иногда путают. Разница между ними в том, что для их отражения используются разные виды бухгалтерской отчетности, кроме того, при расчете этих показателей оказывается, что они не всегда совпадают.

Для фиксации вычисленного по формуле показателя чистой прибыли существует отдельная строка в отчете о финансовых результатах организации – ее расчет и запись производят в любой компании в завершении отчетного периода. Правда, вместо положительного результата может быть отрицательный, если в работе предприятия не все было гладко. Нераспределенную прибыль записывают в пассиве бухгалтерского баланса.

Обычно понятие «чистая прибыль» используется, когда идет речь о прибыли за отчетный период (календарный год). В нераспределенную входят средства, полученные как за отчетный год, так и до этого.

Рассмотрим расчет данных показателей на примере ООО «Василек». К примеру, в бухгалтерском балансе этой компании на 1 января в графе «нераспределенная прибыль» указано 3 200 000 рублей, тогда как чистая прибыль за текущий год составила 750 000 рублей. Значит, в нашем примере:

- Нераспределенная прибыль на начало отчетного периода равна 3 200 000 рублей.

- Чистый доход за отчетный период – 750 000 рублей.

- Нераспределенная прибыль на конец отчетного периода оказалась 3 950 000 рублей.

Пример показывает, что нераспределенная прибыль или убыток представляет собой результат работы компании с ее открытия, а расчет ЧП по формуле производят на конкретный период.

Нет ничего сложного в том, чтобы по формуле произвести расчет прибыли компании за вычетом всех платежей при условии, что вы имеете доступ к бухгалтерской документации. Размер этого показателя говорит об эффективности работы предприятия. Дальновидные управленцы обычно используют данные средства, чтобы расширить свой бизнес, ведь вкладывая в него время и финансы, можно получить действительно хороший результат.

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту

- штрафы и пени от партнёров за нарушенные условия договора

- возмещение ущерба от страховой

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка

- подарки и другое бесплатно полученное имущество

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Какую упрощенку выбрать: «Доходы» или «Доходы минус расходы»

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили — 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

Посчитаем выгоду в деньгах на примере небольшого бизнеса.

Пример:

ООО «Диджитал» – DIGITAL-компания с оборотом 1 млн. руб. в месяц. По статистике в DIGITAL отрасли зарплаты специалистов составляют 30-40%, еще 30% административные расходы и остальные 30% получает собственник.

Посмотрим, какие налоги заплатит компания на каждой из систем налогообложения:

УСН 6%

УСН 15%

Источник: street-sushi.ru