Списать дебиторскую безнадежную задолженность непросто. Для этого необходима четкая работа по учету и списанию с учетом имеющейся нормативно-правовой базы. В первую очередь нужно сделать инвентаризацию и определить какие из долгов безнадежны. Затем выявить, что действительно можно включить в резерв: считаем выручку и разбиваем долги на группы.

Определение понятия «безнадежная дебиторская задолженность»

Сумма денежных средств, которую невозможно взыскать с контрагентов (покупателей) называется безнадежной дебиторской задолженностью, ее можно отнести к неликвидным активам предприятия. Такие финансовые ресурсы предприятия в денежной форме не могут приносить требуемых предприятию доходов, а потому представляют собой лишь след от пребывания в этой форме.

Есть еще понятие «сомнительный долг» – это несколько иное. Такие долги относят к тем, что не погашены в сроки указанные в договоре и не обеспеченны никакими гарантиями (п.70 Положения по ведению бухучета, утв. приказом Минфина 29.07.98 № 34н). Просроченный долг также может быть назван неистребованным.

Что такое дебиторская задолженность? Примеры дебиторской задолженности.

Таким образом, сомнительные долги вернуть еще есть возможность, а вот безнадежные нет.

БИТ.Управление задолженностью — специализированная CRM-система для взыскания задолженности на всех этапах.

- На 30% увеличивает процент успешных взысканий;

- В 2 раза повышает выработку сотрудников;

- Позволяет быстро масштабироваться;

- Ускоряет досудебное взыскание;

- В 2 раза уменьшает отказы в суде;

- Снижает затраты на взыскание.

Какие долги считаются безнадежными

К безнадежной дебиторской задолженности, согласно п. 2 статьи 266 Налогового Кодекса РФ относятся следующие денежные суммы:

- прекращение обязательств из-за ликвидации предприятия или на основании акта государственного органа;

- вышли сроки исковой давности (согласно статье 196 ГК РФ он равен 3-м годам, но в некоторых случаях он может быть продлен);

- должник – физическое лицо, прошедшее процедуру банкротства, что освобождает его от обязательств перед кредитором;

- приостановление исполнительного производства судебными приставами вследствие невозможности взыскания: отсутствия имущества, денежных средств или невозможность получения данных о должнике.

Документы для списания дебиторской задолженности в налоговом и бухгалтерском учете

В отличие от бухгалтерского учета в котором предприятие может только сформировать резерв сомнительных долгов, а потом использовать его для погашения безнадежной задолженности, в налоговом учете есть более простой способ. Списание безнадежной дебиторской задолженности сразу на убытки.

Но есть и исключения, когда например, предприятие-должник исключено из ЕГРЮЛ по инициативе налоговой службы из-за отсутствия движения на банковских счетах и непредставления отчетов. В этой ситуации списать долг в налоговом учете нельзя. В Минфине утверждают, что в данных обстоятельствах оснований списывать дебиторскую задолженность нет. Придется ждать 3 года для истечения исковой давности.

Итак, для погашения безнадежной дебиторской задолженности предприятие проводит инвентаризацию. Опытные бухгалтера делают это перед сведением баланса в конце года, но согласно методическим указаниям утв. приказом Минфина от 13.06.95 № 49, сделать это можно и в другой период — по итогам любого из кварталов.

Оформляем следующие документы, согласно приказа Минфина №49 и постановления Госкомстата от 18 августа 1998 года №88:

- Форма № ИНВ-22 (Приказ о проведении инвентаризации).

- Форма № ИНВ-17 (акт расчетов с дебиторами);

- Приложение к форме № ИНВ-17 (информация о покупателях: название организации или ФИО физ. лица, сумма долга денежных средств, дата образования долга и прочее).

Однако, предприятие вправе заменить унифицированные бланки на свои собственные и отразить в них результаты по инвентаризации.

После завершения инвентаризации оформляется приказ директора и бухгалтерская справка где подробно расписаны все вычисления. К этим документам прикладываются платежные поручения, накладные и договора по сделке с должников. Если было прерывание срока исковой давности необходимо также приложить подтверждающие бумаги: письма, акты сверки, судебные акты. Только после оформления всей процедуры, бухгалтер производит списание нужной суммы.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Особенности списания безнадежной дебиторской задолженности в бухгалтерском учете

А вот в бухгалтерском учете вариантов выбора у предприятия нет, как списывать безнадежную дебиторскую задолженность, согласно п. 70 Положения о ведении БУ, необходимо применять метод формирования резерва по сомнительным долгам. Порядок его формирования законодательством не установлении, поэтому каждое предприятие разрабатывает данный порядок самостоятельно и отражает в учетной политике.

В отличие от налогового учета в бухгалтерском в резерв по сомнительным долгам относят любую просроченную задолженность, а не только связанную с реализацией услуг, товаров и работ.

Формирование резерва отражается следующей проводкой:

кредит сч. 63 «Резерв по сомнительным долгам»

дебет сч. 91 «Прочие расходы и доходы»

Списание за счет резерва долга отражается проводкой:

кредит сч. 62 (либо 76, 60)

Пример отражения в бухгалтерском учете списании безнадежной дебиторской задолженности в ООО «Солнышко»

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

дебет сч. 91 кредит сч. 63

Такой проводкой просроченная задолженность по расчетам с покупателями включена в резерв.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Оформляется проводка:

С помощью такой проводки долг в бухгалтерском учете списан за счет резерва.

Важная информация. У предприятия всегда есть шанс, что даже по истечении срока давности, покупатель (контрагент) вернет деньги предприятию за товар или оказанную услугу. Поэтому списанные долги учитывают на забалансовом счете в течение 5 лет с момента проведения операции по их списанию. Лишь в том случае, когда организация должник ликвидирована или физ. лицо признано банкротом, учет такой задолженности можно приостановить.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Списание просроченной дебиторской задолженности при УСН

Как в учете при УСН отражать погашение дебиторской задолженности должником

| Вариант погашения долга | Бухгалтерский учет | Налоговый учет |

| Вы предоставили должнику рассрочку по оплате товаров (работ, услуг) | На дату реализации товаров (работ, услуг) начислите выручку в полной сумме: |

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— реализованы товары (работы, услуги).

По мере того как контрагент будет погашать задолженность, отражайте поступающие средства проводкой:

ДЕБЕТ 50 (51) КРЕДИТ 62

— поступили деньги от покупателя

ДЕБЕТ 60 (76) субсчет «Расчеты по авансам выданным» КРЕДИТ 62 (76)

— оформлена новация задолженности контрагента в обязательство по поставке товаров (работ, услуг).

Если новируется задолженность в виде займа, то на дату новации сделайте проводку:

ДЕБЕТ 60 (76) субсчет «Расчеты по авансам выданным» КРЕДИТ 58 (76) субсчет «Предоставленные займы» (субсчет «Расчеты по процентам»)

— оформлена новация задолженности по займу (процентам) в обязанность по поставке товаров, работ, услуг

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— признан доход от уступки права требования;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 62 (76)

— списана задолженность покупателя;

ДЕБЕТ 51 КРЕДИТ 76

— получены деньги от нового кредитора

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 62 (58, 73, 76…)

— списана на расходы сумма прощенного долга

ДЕБЕТ 63 КРЕДИТ 62 (71, 73, 76…)

— списана задолженность за счет резерва.

Если резерв не создавали или его величины недостаточно, то отнесите долг на прочие расходы:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 62 (71, 73, 76…)

— отнесена на финансовые результаты задолженность (задолженность, не покрытая резервом).

В течение пяти лет с того момента, как списали долг, отражайте его за балансом:

— отражена за балансом списанная задолженность.

Если за это время долг будет погашен, то восстановите резерв (если создавали его):

ДЕБЕТ 63 КРЕДИТ 91 субсчет «Прочие доходы»

— восстановлен резерв в части погашенной должником задолженности

Списание дебиторской задолженности — проводки в 1С 8.3

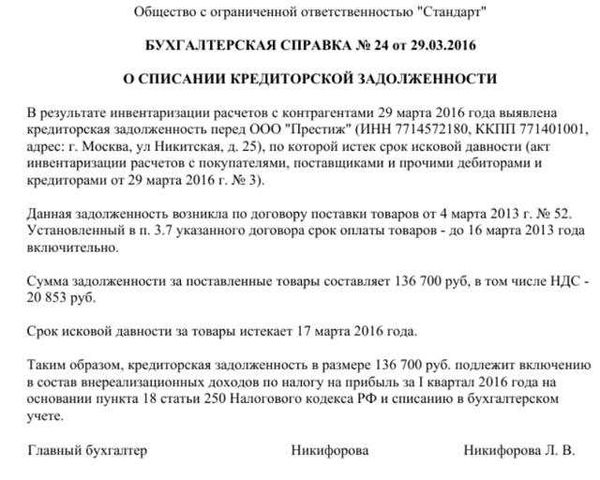

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг покупателя ООО «ПРОФДИЗАЙН» в сумме 216 000 руб., который не погасится, т.к. покупатель ликвидирован.

В этот же день принято решение списать долг из резерва. Предположим, его размер составляет 150 000 руб.

Шаг 1. Проведите инвентаризацию расчетов.

Введите документ Акт инвентаризации расчетов, который найдете в разделе Продажи или Покупки.

Распечатайте акт инвентаризации по кнопке Печать.

Именно этот акт — основание для издания приказа на списание долга.

Шаг 2. Спишите долг после издания приказа о его списании.

Ознакомьтесь с нюансами и выберите инструкцию из предложенных ниже.

В БУ используйте резерв, только если он подразумевался под этот долг. В НУ используйте любой резерв, независимо по какому долгу он создавался.

Долг списываем, включая НДС. По списываемому авансу НДС рекомендуется восстановить, если ранее его принимали к вычету.

За балансом списанный долг покажите, только если его смогут погасить позднее.

Как списать дебиторскую задолженность в 1C 8.3 за счет резерва в БУ и НУ (или только в БУ)

Введите документ Корректировка долга. Он находится также в разделах Продажи и Покупки.

Этим же способом спишите долг из резерва, если он сформирован только по БУ — сделайте это, откорректировав графу Сумма НУ удалив из нее сумму.

Где Счет списания, определите резерв, за счет какого списывается долг. Для списания долга в НУ за счет другого резерва воспользуйтесь инструкцией Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ и не забудьте откорректировать Сумму НУ на вкладке Задолженность покупателя (дебиторская задолженность).

Проводки

Если резерв создавался только в БУ

Как списать дебиторскую задолженность в 1C 8.3 сверх резерва (или если резерв в БУ по ней не создавался)

Если резерв в БУ по конкретной задолженности не создавался или резерв покрыл долг не полностью, в документе Корректировка долга укажите сумму, которую спишете на прочие расходы в БУ и внереализационные расходы в НУ.

Если резерв полностью погасил долг в БУ, а в НУ он еще не списан, перейдите к инструкции Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ.

Там, где Счет списания, укажите счет 91.02 и заполните его аналитику.

Проводки

Списание в БУ задолженности сверх резерва, в НУ резерв не создавался

Как списать дебиторскую задолженность в 1C 8.3, если она списывается разными способами в БУ и НУ

Предположим, что в БУ резерв погасил долг полностью, а в НУ он не создавался или используется резерв по другой задолженности.

Введите документ Операция, введенная вручную и заполните только суммы по НУ.

Если задолженность списывается в НУ за счет другого резерва, вместо счета 91.02 введите 63 и заполните полную аналитику по нему.

Списание задолженности дебиторов в налоговом учете

Для налога на прибыль можно списать долг перед организацией, если он безнадежный. А таковым признается любая задолженность, для которой выполняется одни из указанных выше условий.

Списание проводят в том налоговом или отчетном периоде, в котором зафиксировано свершение одного из условий.

В налоговом учете дебиторская задолженность, признанная безнадежной, списывается вместе с НДС на основании двух документов – акта ИНВ-17, составленного по результатам инвентаризации взаиморасчетов, и приказа руководителя. Если долг – это предоплата, уплаченная продавцу, с которой направлен был к возмещению НДС, то при списании такого долга нужно восстановить НДС. Списывается задолженность вместе с добавленным налогом.

Компания может создавать резерв по сомнительным долгам, это советуется и в бухгалтерском учете. Если таковой создан, то списание проводят за счет этого резерва, если не создан, то сумму безнадежной задолженности относят во внереализационные расходы, о чем свидетельствует пп.2п.2ст.265 Налогового кодекса.

Если имеется резерв, но он меньше величины дебиторской задолженности, то во внереализационные расходы включают только часть долга, превышающего резерв. Размер резерва смотрится на конец прошлого периода.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Списание дебиторской задолженности при УСН

Если компания находится на УСН “доходы”, то безнадежную задолженность, которую невозможно взыскать с контрагента, независимо от типа этого лица, вида долга (аванс, перечисленный поставщику, в счет которого не поставлен товар, неполученная оплата от покупателя, невозвращенный займ заемщиком), не признают доходом. На упрощенной системе налогоплательщики включают в базу для единого налог доходы от реализации в точности со ст.249 НК РФ. При этом считается, что доход – это экономическая выгода. Процесс списания дебиторской задолженности не ведет к экономической выгоде, а потому дохода в данном случае нет. В связи с этим в базу для единого налога списанный долг включать не нужно.

Если компания находится на УСН “доходы минус расходы”, то дебиторскую задолженность, которую невозможно взыскать с контрагента, не учитывают ни в доходах, ни в расходах. Учет в доходах не возможен по той же причине, что и на УСН при налогообложении доходного показателя. Также невозможно отнести результат списания к расходам, так как перечень расходов, на которые допустимо уменьшать доходный показатель упрощенца, строго ограничен ст.250 НК РФ. Потери от списания невозможной к взысканию дебиторской задолженности в этот список не включены.

Причины для списания дебиторской задолженности при УСН

Если дебиторка (долг, подлежащий возвращению от контрагентов предприятию) признана нереальной к взысканию, она должна быть списана в установленные законодательством РФ сроки. Данная операция обязательно отражается в документах юридического лица, выступающего в роли кредитора.

Списание кредиторской и дебиторской задолженности при УСН осуществляется по общим правилам и требованиям ведения бухгалтерского учёта. Актив, не приносящий компании экономической выгоды, относится к убыткам.

Выделяют следующие основания для инициирования процедуры списания долгов:

- истечение срока исковой давности, равного трём годам, согласно 196 статье ГК РФ;

- ликвидация дебитора (например, лишение ИП его статуса и прекращение осуществления предпринимательской деятельности).

Стоит отметить, что срок исковой давности начинает отсчитываться с момента просрочки даты платежа, указанной в договоре, заключённом сторонами сделки.

При этом течение этого периода может регулярно прерываться и отсчитываться заново, если дебитор или кредитор предпринимал какие-либо действия для погашения/взыскания задолженности. Если в течение трёх лет кредитор не направлял должнику письменную претензию с требованием о возврате долга, дебиторка подлежит списанию.

Ликвидация юридического лица осуществляется по добровольному решению учредителей компании (самого предпринимателя, если речь идёт о закрытии ИП), при вынесении соответствующего решения суда или после признания предприятия (гражданина) финансово несостоятельным.

Ликвидационный процесс считается официально завершённым в момент внесения записи о прекращении деятельности лица в ЕГРЮЛ либо ЕГРИП. Узнать, ликвидирован ли должник, можно с помощью оформления выписки из ЕГРЮЛ/ЕГРИП в ТО ФНС.

Как списание задолженности влияет на налоговую базу по УСН

При списаннии кредиторской задолженности у компании на УСН образуются внереализационные доходы (п. 1 ст. 346.15 и п. 18 ст. 250 НК РФ). Однако конкретный день, когда признавать такие доходы, Налоговым кодексом РФ не определен.

Минфин считает, что списанную кредиторскую задолженность следует включать в доходы при упрощенной системе налогообложения в тот отчетный (налоговый) период, на который приходится истечение срока ее исковой давности (письмо Минфина России от 23.03.2007 № 03-11-04/2/66). Например, если срок истек в I квартале 2015 года, в этом же квартале нужно увеличивать налоговую базу по «упрощенке».

Вопрос

Компания на УСН 6%. На счете 61.02 висит дебиторская задолженность физических лиц, которым когда-то (в 2011-2013 годах) перечисляли денежные средства в счет оплаты за оказание услуг.

Первичных документов нет, контактов этих физ.лиц тоже нет, либо они некорректные, директор не помнит, что это за оплаты, бухгалтер сменился, таким образом определить, были сделки или нет, авансы это или просто не хватает документов не представляется возможным. Скажите, пожалуйста, что теперь делать с дебиторской задолженностью? Нужно ли подавать справки 2-НДФЛ с признаком 2 или уже поздно? Резерв по сомнительным долгам никогда ранее не создавался.

Источник: bonusy-pro.ru

В 2023 году закон позволит списывать дебиторскую задолженность с истекшим сроком исковой давности

Исковой давностью называется срок, в течение которого должник может быть привлечен к ответственности за неисполнение своих обязательств по долгу. Когда истекает исковая давность, кредитор теряет возможность обратиться в суд для взыскания долга. Вместе с тем, отражаемая в бухгалтерии дебиторская задолженность со сроком исковой давности может быть списана из счетов.

Списание дебиторской задолженности возможно, когда истекло определенное количество лет с момента возникновения обязательства. Для физических лиц этот срок составляет три года, а для юридических лиц — шесть лет. В 2023 году таким образом можно будет списывать задолженности, по которым срок исковой давности истек в 2017 или ранее для физических лиц, и в 2011 или ранее для юридических лиц.

Зачем списывают дебиторскую задолженность? Списание задолженности позволяет очистить бухгалтерские записи от устаревших и не приводящих к реальному взысканию долгов. Это улучшает качество отчетности предприятия и позволяет установить более реальный финансовый статус. Списание также прерывает дальнейшее накопление процентов и штрафов по просроченной задолженности, что может облегчить финансовую нагрузку на предприятие.

Когда можно списать дебиторскую задолженность

Списание дебиторской задолженности возможно, когда истек срок исковой давности. Зачем списывать задолженность? Первоначально, списание дебиторской задолженности позволяет сделать баланс дебиторской задолженности более точным и аккуратным. Также, списание дебиторской задолженности помогает избежать дальнейших юридических проблем и споров.

Когда можно списать дебиторскую задолженность? Для того чтобы списать задолженность, необходимо учесть срок исковой давности, который определяется законодательством каждой страны. Если дебиторская задолженность не погашена в течение установленного срока исковой давности, то кредитор имеет право списать ее и отразить в учете.

Статья по теме: Основания для отзыва работника из трудового отпуска в связи с производственной необходимостью

Необходимо также учесть, что исковая давность может быть прервана в определенных случаях. Например, прерывание исковой давности может произойти в случае обращения кредитора в суд или при установлении факта признания дебитором своей задолженности. В таких случаях, срок исковой давности может начаться заново.

Таким образом, списание дебиторской задолженности возможно только в случае истечения срока исковой давности. Кредитор должен аккуратно отслеживать этот срок и исполнять необходимые действия для списания дебиторской задолженности. Это позволяет поддерживать баланс дебиторской задолженности в актуальном состоянии и избегать юридических споров.

Когда течение исковой давности прерывается

Исковая задолженность может быть списана, когда истекает срок ее исковой давности. Это происходит, когда прошло определенное количество лет с момента возникновения задолженности и кредитор не предъявлял иск в суде для его взыскания.

Списание дебиторской задолженности возможно, когда исковая давность прерывается. Прерывание исковой давности может произойти в следующих случаях:

- Кредитор предъявляет иск в суд для взыскания задолженности;

- Должник признает задолженность и заключает с кредитором договор о рассрочке или иных условиях погашения;

- Должник признает задолженность и осуществляет частичное погашение ее суммы;

- Должник умирает, если это физическое лицо, или ликвидируется, если это юридическое лицо.

Зачем списывают задолженности, когда течение исковой давности прерывается? В основном, это связано с тем, что с течением времени возможность взыскания задолженности существенно снижается, а процедура судебных разбирательств могут быть дорогостоящей и затяжной.

Зачем списывают задолженность

Списание дебиторской задолженности – это процесс, при котором компания решает отказаться от погашения задолженности со стороны своих клиентов или партнеров. Причин списания может быть несколько, но главная – истечение искового срока давности.

Зачем списывают задолженность? Во-первых, когда долг провозглашается просроченным и его исковой срок давности истекает, компания может потерять возможность предъявить требования к должнику в судебном порядке. Таким образом, списание задолженности позволяет избежать длительных и сложных судебных процессов и сосредоточиться на работе со свежими клиентами.

Статья по теме: Как восстановить свидетельство о рождении взрослого человека: полезные советы и рекомендации

Во-вторых, списание задолженности может быть выгодно для компании в финансовом плане. Если отдельные долги уже давно не погашаются и вероятность их погашения крайне низка, то списание позволяет избежать дальнейших затрат на взыскание задолженности и ее отражение в бухгалтерии.

Однако, список рекомендаций, когда именно можно списать дебиторскую задолженность, может отличаться в зависимости от конкретной ситуации. Поэтому всегда лучше проконсультироваться с юристом или финансовым специалистом, прежде чем принимать решение о списании задолженности.

Отражаем списание дебиторской задолженности

Списание дебиторской задолженности – процесс, когда компания решает учесть убытки от просроченных платежей и списать задолженность с баланса. Вопрос о том, когда можно списывать дебиторскую задолженность, регулируется законодательством и учетными правилами.

Исковой давности – это определенный срок, в течение которого дебиторская задолженность может быть взыскана через суд. По истечении этого срока, компания теряет право на судебное взыскание долга. Однако, прерывается ли исковая давность списанием дебиторской задолженности, зависит от конкретных обстоятельств дела и требует юридической консультации.

Зачем списывают дебиторскую задолженность? Списывая неплатежеспособные долги, компания устанавливает более реалистичное положение своих финансов, учитывая возможные убытки от неуплаты долгов в будущем. Это помогает компании более точно распределить средства и принять решения на основе реальных данных.

Как отражаем списание дебиторской задолженности? Для этого можно использовать специальные учетные проводки. В зависимости от вида задолженности и подходящего учетного метода, можно создать все необходимые документы и построить соответствующую бухгалтерскую запись. Списание дебиторской задолженности может быть отражено в виде списания на дебиторском счете и появления соответствующего кредита в нужной категории.

Советуем также:

- Отсрочка от армии по учебе в ВУЗе: правила для студентов Московского Университета имени

- Применение антидемпинговых мер в госзакупках: что нужно знать поставщикам и заказчикам?

- Узнайте о задолженности перед ФССП по фамилии в Иркутске

- Право постоянного (бессрочного) пользования: основные аспекты и правила

Источник: krasnozn.ru