Бухгалтер сталкивается с операциями по выдаче материальной помощи, осуществляемой как в денежной или натуральной форме, в адрес сотрудников или их родных. В данной публикации рассмотрим отражение данных расходов в 1С 8.3 Бухгалтерия.

Законодательно не закреплен пакет документов, необходимых для отражения операций по выдаче материальной помощи, следовательно, организации надо самостоятельно разработать и закрепить в своих внутренних актах порядок документального отражения операций по материальной поддержке, с учетом требований закона о бухгалтерском учете к первичным документам. При случаях смерти или рождения (усыновления) не забудьте включить в список соответствующие документы — справки, копии свидетельств.

Руководствуясь положениями учетной политики, рассматриваемая операция отражается по кредиту счета 70 или счета 73, в проводке с дебетом счета 91 субсчет 2. Допускается источником выплат использовать нераспределенную прибыль (счет 84).

По дебету счета 76 отражаются операции расходования активов в адрес не — сотрудников.

Отражение материальной помощи в 1С: начисление, настройка и подготовка документа к выплате. Часть II

Пожертвование физическим лицам облагается НДФЛ по ставке 13% (ст. 210 НК РФ), но от этого правила есть отступления, закрепленные в ст. 217 НК РФ:

- в суммах, не превышающих 4000 руб, выданных по любым основаниям;

- содействие родителям при рождении ребенка (а также при усыновлении или опекунстве), не более 50000 руб;

- выплата близким родственникам в связи со смертью сотрудника, даже уже вышедшего на пенсию;

- без ограничения суммы помощи работникам, пострадавших от чрезвычайных ситуаций, их близким родственникам.

В случаях оказания помощи в неденежной форме и при невозможности удержать НДФЛ, не забудьте подать сведения в ИФНС.

Суммы оказанной помощи сотрудникам облагаются страховыми взносами и взносами на травматизм, исключения те же, что и для НДФЛ.

По расходам в адрес близких родственников работников страховые взносы не начисляются.

Включить в расходы по налогу на прибыль можно только суммы доплат к отпуску, при условии закрепления порядка начисления в трудовом (коллективном) договоре, при закрепленной в нормативных документах организации зависимости суммы оплаты труда, трудового распорядка и т.п. А страховые взносы, по разъяснениям контролирующих органов, учитываются для целей налогообложения по налогу на прибыль в полном размере.

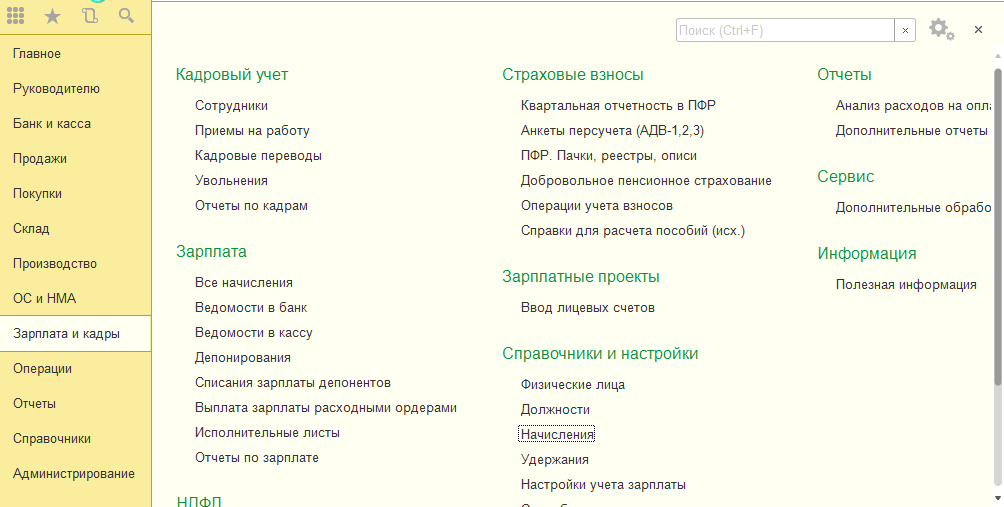

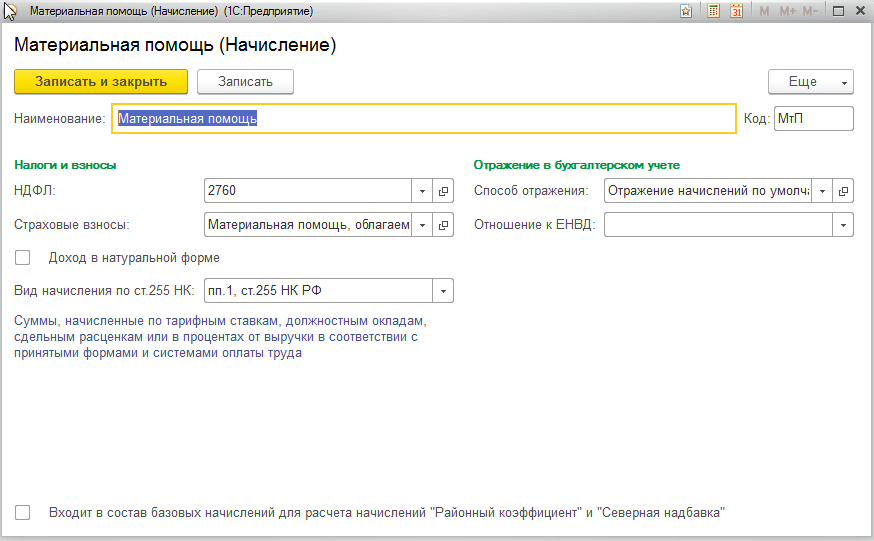

На практике чтобы отразить материальную помощь в 1С Бухгалтерия, в первую очередь надо создать новое начисление: Зарплата и кадры — Справочники и настройки — Начисления

В поле “НДФЛ” выбираем код начисления, в поле “Страховые взносы” выбираем порядок начисления страховых взносов — указываем начисление облагается страховыми взносами или нет, или облагается частично.

Если выбрать данные корректно, не придется исправлять впоследствии документ по начислению (Зарплата и кадры — Зарплата — Все начисления).

Как начислить и отразить материальную помощь в 1С:Зарплата и управление персоналом

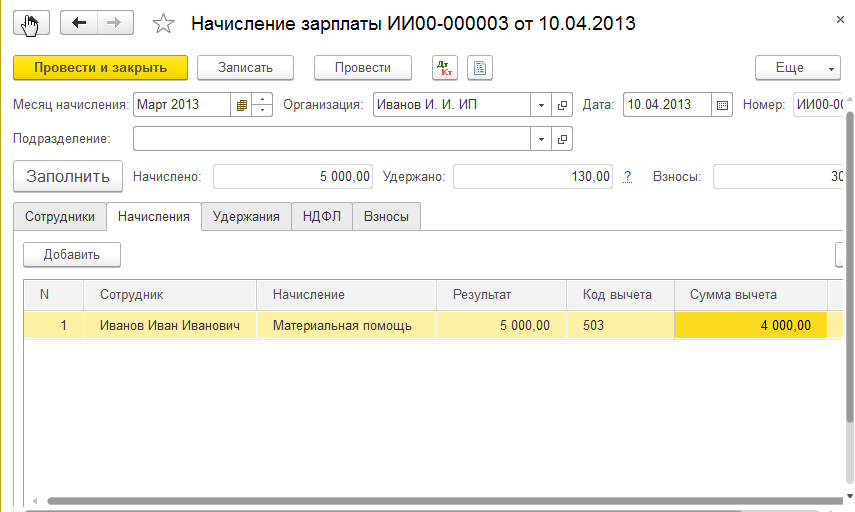

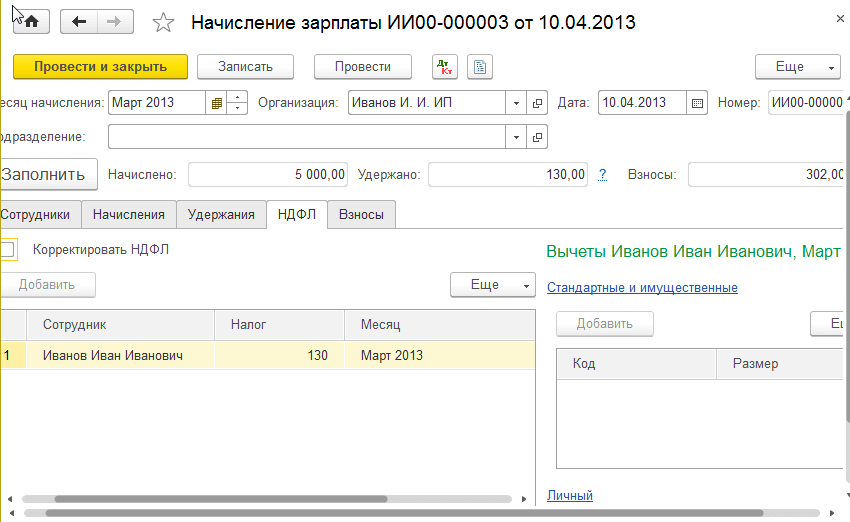

На вкладке НДФЛ документа Начисление зарплаты также автоматически заполнились данные по налогу.

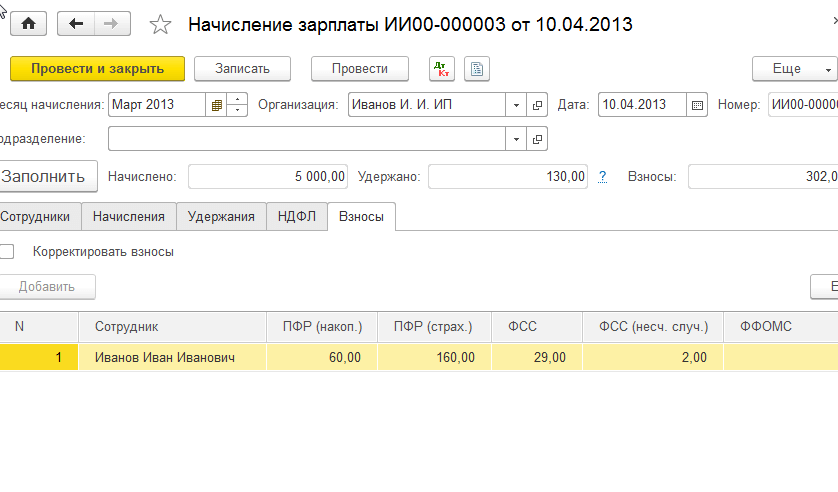

То же самое можно наблюдать и на вкладке Взносы:

Остались вопросы? Поможем оформить материальную помощь в 1С в рамках бесплатной консультации!

Материальная помощь не относится к выплатам за выполнение трудовых обязанностей сотрудника. Также данная выплата не регламентирована трудовым законодательством. Рассмотрим основные правовые аспекты и проводки по материальной помощи сотрудникам организации.

Проводки по начислению материальной помощи

Чтобы избежать споров с проверяющими органами, рекомендуется закрепить внутренними положениями виды выплат, приравненных к материальной помощи, их размер и документы, которые должны предоставлять сотрудники, чтобы ее получить.

Мат. помощь будет назначаться работнику по его письменному обращению, на основании приказа руководителя.

Отразить начисление данной выплаты сотрудникам организации следует проводкой: Дебет 91.2 Кредит 73 .

Если оплата производится лицам, не являющимися работниками организации, то проводка выглядит так: Дебет 91.2 Кредит 76 .

Фирма может производить выплату за счет нераспределенной прибыли. Для этого необходимо провести собрание учредителей и оформить решение, в соответствии с которым будут выплачены деньги. Чтобы отразить начисление для данной ситуации, нужно сделать запись Дебет 84 Кредит 73 (76).

Сам процесс передачи денежных средств отражают проводкой: Дебет 73 (76) Кредит 50 ().

Налогообложение и страховые взносы на материальную помощь

Материальная помощь не облагается НДФЛ и страховыми взносами:

- Если ее размер не превышает 4000 руб.

- Помощь выплачена при нанесении вреда здоровью из-за стихийного бедствия

- Помощь выплачена при нанесении ущерба в связи с террористическим актом

- Помощь выплачена по причине смерти близкого родственника или самого работника

- Помощь в размере до 50000 руб. в связи с рождением ребенка (данная сумма общая на обоих родителей, получающих выплату каждый по своему месту работы)

Суммы выплаченной материальной помощи не уменьшают налог на прибыль, т.е. учесть их в расходах нельзя.

Один из наиболее распространенных видов материальной помощи – выплата в связи с отпуском. Она приравнивается к оплате за отработанное время, поэтому облагается НДФЛ и взносами в полном размере.

При упрощенной системе налогообложения, если мат. помощь установлена нормативными актами организации, то она приравнена к выплате зарплаты. Следовательно, ее можно включить в расходы (объект налогообложения «Доходы минус расходы»). Для выплаты на упрощенке действуют те же нормы, что и для общего режима, т.е. случаи, когда мат. помощь не облагается взносами и НДФЛ – те же.

Пример проводок по выплате материальной помощи сотруднику

Организация по заявлению сотрудника, с приложенными документами, произвела ему выплату в связи с рождением ребенка в размере 30 000 руб. В приложенных документах есть справка 2-НДФЛ с места работы супруги сотрудника, из которой следует, что она получила такую же помощь в размере 000 руб.

Ведомость по начислению заработной платы

При этом начисление помощи может быть оформлено как по заявлению работника, так и по инициативе фирмы. Оформить выплату можно двумя вариантами:

- как прочие расходы;

- в составе чистой прибыли.

В соответствии с законом РФ статья 23 ст. 270 НК материальная помощь, которая была внесена в список прочих расходов, не облагается налогом. Таким образом, проводку материальной помощи следует осуществлять по 84 счету.

Благодаря программе «1С:Зарплата и Управление Персоналом» 3.1. начислить материальную помощь не только быстрее, но и гораздо проще, поскольку сразу можно увидеть все вычеты, сумму какую работник получит и другие детали, касающиеся этого типа расходов.

Обычно матпомощь – это разовая выплата.

Настройка 1С:ЗУП 3.1

В некоторых программах функция выплаты матпомощи может быть отключена. Поэтому вначале нужно ее активировать в документе «Материальная помощь».

После этого можно оформлять материальную помощь по причине рождения ребенка, бракосочетания, потери родственника или болезни.

Чтобы зарегистрировать документ на выплату материальной помощи, его вначале нужно создать и заполнить. В полях указываем следующее:

- В графе «Месяц» – указываете месяц регистрации матпомощи в программе;

- Вид выплаты;

- Дата выплаты;

- Начислено. В этом поле вводите сумму помощи;

- Сумма вычета. Это поле рассчитывается автоматически;

- НДФЛ;

- К выплате. Сумма, которую человек получит «на руки»;

- Взносы. В этом поле вводится сумма страховых взносов.

Выплачивается материальная помощь межрасчетно или вместе с заработной платой.

Пример оформления выплаты матпомощи в программе

Ниже рассмотрим пример оформления начисления матпомощи по причине болезни бывшему сотруднику, который уже вышел на пенсию.

Чтобы начислить матпомощь работникам, которые уже не работают на фирме с помощью этой программы, нужно зайти в настройки расчета и активировать функцию выплаты бывшим сотрудникам:

После этого, чтобы точно увидеть какой страховой взнос и НДФЛ будет на данную операцию, настраиваем справочник:

Там выбираем подходящий вид оплаты, в зависимости от причины выплаты (выплата в связи с выходом на пенсию, возмещение стоимости лекарств и другое).

Регистрация операции выплаты

Также этот документ может быть и в виде печатной формы:

Когда начисление проведено, следует проверить проводки.

В прошлой статье мы говорили о начислении материальной помощи в программе 1С ЗУП 2.5, а сегодня рассмотрим, как начисляется материальная помощь в 1с 8.2, а именно в 1С Бухгалтерия 8 редакция 2.0.

Разберем ее начисление на примере материальной помощи в связи с бракосочетания работника. Пример у нас будет тот же самый: сотруднице ООО «Веда» Котовой М.В. была выдана материальная помощь в связи с бракосочетанием на сумму 7 000 рублей.

Размер материальной помощи обычно устанавливается руководителем организации и зависит от случая оказания помощи и финансового положения организации. Также порядок оказания материальной помощи может быть прописан в коллективном договоре.

Материальная помощь в 1с 8.2 начисляемая без решения учредителей предприятия о расходовании средств будет отражаться на счете 91 «Прочие доходы и расходы». Сумма материальной помощи не учитывается в целях обложения налогом на прибыль предприятия.

Кроме этого сумма материальной помощи, превышающая 4 000 рублей, будет облагаться взносами и налогом на доходы физических лиц.

Обратите внимания, что для НДФЛ берется период календарный год. Это означает, что если работнику уже выдавалась материальная помощь на сумму 4 000 рублей и более в течение года, то следующая помощь будет облагаться НДФЛ в полном объеме.

Для начисления материальной помощи в программе 1С Бухгалтерия 8, ред. 2 сначала создадим новый вид начисления. Находится на закладке «Зарплата».

Указываем наименование «Материальная помощь в связи с бракосочетанием» и добавляем проводку Дт 91.02 Кт 70. Указываем, что эти расходы не учитываются для целей налогообложения.

По строке НДФЛ указываем код 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию». Доходы по данному коду в сумме до 4 000 рублей не облагаются НДФЛ в течение календарного года.

В нашем примере Котовой материальная помощь оказывается первый раз за год.

В графе страховые взносы указываем, что материальная помощь в 1с 8.2 облагается страховыми взносами частично, то есть облагаться будет только сумма свыше 4 000 рублей.

Начисление материальной помощи в 1С Бухгалтерия 8 будет отражаться документом «Начисление зарплаты работникам». Данное начисление – разовое, поэтому сведения в документ будут вноситься вручную. Выбираем сотрудника, указываем вид начисления и сумму. По документу также будет рассчитываться НДФЛ.

Предприятие по заявлению своего сотрудника или по собственной инициативе может начислить и выплатить материальную помощь. В данной статье я хочу рассказать, как это сделать в 1С ЗУП 8.3, в виде пошаговой инструкции.

Материальная помощь относится к разовым выплатам. В прежних версиях программы 1С ЗУП (8.2) для отражения подобного вида начислений существовал документ «Регистрация разовых начислений сотрудникам организаций». Сейчас его нет. У многих возникает вопрос, как же начислить материальную помощь? Сразу скажу, что такая возможность имеется, но изначально она отключена в системе.

Настройки программы 1С ЗУП для начисления материальной помощь

Чтобы сделать доступным документ «Материальная помощь» в 1С ЗУП 8.3, нужно произвести две настройки. Первое – это установить флажок «Выплачивается материальная помощь сотрудникам».

Заходим в раздел настроек 1С Предприятия (меню «Настройки», затем по ссылке «Расчет зарплаты» переходим к настройкам расчета зарплаты). В этом окне есть еще одна ссылка: «Настройка состава начислений и удержаний». Нажимаем на нее. Откроется еще одно окно настроек. В нем находятся несколько закладок.

Нас интересует закладка «Прочие начисления». Здесь-то и нужно установить вышеописанный флажок:

Теперь в разделе «Зарплата» появится пункт меню «Материальная помощь».

Вторая настройка, которую надо сделать, — это добавить к списку начислений начисление с назначением «Материальная помощь».

Получите 267 видеоуроков по 1С бесплатно:

- На закладке «Основное», в поле «Назначение начисления» выбираем «Материальная помощь».

- В поле «Начисление выполняется» укажем «По отдельному документу».

- В разделе «Расчет и показатели» выберем способ расчета – фиксированная сумма.

В основном такой способ и применяется, хотя есть возможность задать формулу для расчета, отталкиваясь от каких-либо показателей. Эти показатели появятся потом в документе для заполнения:

Нажимаем «Записать и закрыть».

Кстати, если не заходить в настройки состава начислений и удержаний, а в список начислений добавить начисление с назначением «Материальная помощь», то флажок в настройках установится сам, и пункт в меню тоже появится автоматически.

Приступим к начислению.

Начисление и выплата материальной помощи в 1С ЗУП

Нажав кнопку «Создать» в форме списка «Материальная помощь» создадим новый документ.

Заполним шапку документа. Обращу внимание на реквизит «Вид матпомощи». Помощь может оказываться по разным причинам, поэтому может быть несколько настроек с таким назначением. Выбираем здесь нужное нам начисление. В табличную часть добавим сотрудника. В колонке «Результат» указываем размер материальной помощи.

Код вычета программа предлагает нам выбрать «503». При выборе кода программа должна нам рассчитать сумму вычета.

У документа имеется два варианта расчета:

- автоматически;

- вручную, нажав кнопку «Пересчитать».

Если в настройках не стоит флажок «Автоматический расчет в документах», то при изменении реквизитов в табличной части появится желтая кнопка. Для пересчета документа нужно ее нажать.

Но тут я столкнулся с проблемой. У меня в настройках был отключен автоматический пересчет, и для расчета суммы вычета я нажал на кнопку. Результат получился вот такой:

То есть возникла ошибка, и сумма не рассчиталась. Возможно, в Вашем релизе программе ошибка уже исправлена, и у Вас получится пересчитать суммы без дополнительных настроек программы 1с 8.3.

Источник: ipspro.ru

Учет материальной помощи – поддержка в трудную минуту

Если у сотрудника организации случилась беда, отзывчивый работодатель может помочь ему и оказать материальную помощь сверх сумм заработной платы. Работнику такое решение способно помочь, а вот для бухгалтера это снова усложнение в расчетах.

Учет материальной помощи зависит от причин, по которым она выдается, и ее размеров. Исходя из этого, определяется размер налогов и страховых взносов. А перед тем, как про это говорить, следует вспомнить, что понимается под материальной помощью.

Что такое материальная помощь

Раскрытие понятия «материальной помощи» не найти ни в одном законодательном акте. Если воспользоваться услугами словарей, то можно найти примерно такое определение: помощь, которая оказывается нуждающимся сотрудникам предприятия или иным лицам в денежной или вещественной форме.

Работодатель вовсе не обязан выплачивать материальную помощь, даже по просьбе сотрудников. Ее мы не найдем в Трудовом кодексе среди составляющих частей заработной платы (ч.1 ст.129 ТК).

В организации возможность выплаты материальной помощи, основания ее получения (перечень событий) и размер могут устанавливаться в локальных нормативных актах (например, в коллективном договоре) или трудовом договоре. Выплата материальной помощи обычно связывается с наступлением какого-либо события, которое можно документально подтвердить (свадьба, рождение ребенка, стихийное бедствие, смерть сотрудника или членов семьи, чрезвычайные происшествия и т.п.).

Если во внутренних документах компании вопрос выплаты материальной помощи не урегулирован, то принятие решения о поддержке работника остается на усмотрение работодателя.

Оформляем документы

Руководитель издает приказ на выплату, который содержит:

— ссылку на документ, который послужил основанием для выплаты (локальный нормативный акт, трудовой договор, заявление работника);

— ФИО лица, которому адресуется выплата;

— причину предоставления помощи;

Материальную помощь можно выплатить из кассы наличными по отдельному расходному кассовому ордеру или вместе с заработной платой по платежной ведомости или перечислением на расчетный счет сотрудника.

Бухгалтерский учет

Бухгалтерский учет материальной помощи зависит от того, кому она оказывается – работнику или иному лицу. В первом случае начисление отразится по кредиту счета 70 «Расчеты с персоналом по оплате труда», во втором – по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Материальная помощь не включается в расходы при расчете налога на прибыль, а в бухгалтерском учете относится на прочие расходы:

Дебет 91-2 «Прочие расходы» — Кредит 70 – начислена материальная помощь работнику

Дебет 91-2 «Прочие расходы» — Кредит 76 – начислена материальная помощь иному лицу

При определенных обстоятельствах материальная помощь становится частью оплаты труда (например, материальная помощь к отпуску, установленная коллективным договором), тогда она относится в дебет затратных счетов – 20, 23, 25, 26, 44.

Пример

В марте 2013 года сторож ООО «Сад и огород» Огурцов О.О. предоставил заявление с просьбой оказать материальную помощь в связи с тяжелым материальным положением. По приказу директора ему выплачено 6000 руб. Ставка взносов от несчастных случаев 0,2%. Составим бухгалтерские проводки:

Дебет 91-2 – Кредит 70 – на сумму 6000 руб. – начислена материальная помощь

Дебет 91-2 – Кредит 69 – на сумму 600 руб. ((6000 – 4000) * 30%) – начислены страховые взносы на сумму превышения необлагаемой выплаты (4000 руб.)

Дебет 91-2 – Кредит 69 – на сумму 4 руб. ((6000 – 4000) * 0,2%) – начислены взносы на страхование от несчастных случаях на сумму превышения необлагаемой выплаты (4000 руб.)

Дебет 70 – Кредит 68 – на сумму 260 руб. ((6000 – 4000) * 13%) – удержан НДФЛ с суммы, превышающий необлагаемый НДФЛ лимит (4000 руб.)

Дебет 70 – Кредит 50 – на сумму 5740 руб. (6000 – 260) – выплачена из кассы материальная помощь

А в вашей организации есть практика выплаты материальной помощи? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru

Материальная помощь в 1С 8.3 Бухгалтерия

Бухгалтер сталкивается с операциями по выдаче материальной помощи, осуществляемой как в денежной или натуральной форме, в адрес сотрудников или их родных. В данной публикации рассмотрим отражение данных расходов в 1С 8.3 Бухгалтерия.

Законодательно не закреплен пакет документов, необходимых для отражения операций по выдаче материальной помощи, следовательно, организации надо самостоятельно разработать и закрепить в своих внутренних актах порядок документального отражения операций по материальной поддержке, с учетом требований закона о бухгалтерском учете к первичным документам. При случаях смерти или рождения (усыновления) не забудьте включить в список соответствующие документы — справки, копии свидетельств.

Руководствуясь положениями учетной политики, рассматриваемая операция отражается по кредиту счета 70 или счета 73, в проводке с дебетом счета 91 субсчет 2. Допускается источником выплат использовать нераспределенную прибыль (счет 84).

По дебету счета 76 отражаются операции расходования активов в адрес не — сотрудников.

Пожертвование физическим лицам облагается НДФЛ по ставке 13% (ст. 210 НК РФ), но от этого правила есть отступления, закрепленные в ст. 217 НК РФ:

- в суммах, не превышающих 4000 руб, выданных по любым основаниям;

- содействие родителям при рождении ребенка (а также при усыновлении или опекунстве), не более 50000 руб;

- выплата близким родственникам в связи со смертью сотрудника, даже уже вышедшего на пенсию;

- без ограничения суммы помощи работникам, пострадавших от чрезвычайных ситуаций, их близким родственникам.

В случаях оказания помощи в неденежной форме и при невозможности удержать НДФЛ, не забудьте подать сведения в ИФНС.

Суммы оказанной помощи сотрудникам облагаются страховыми взносами и взносами на травматизм, исключения те же, что и для НДФЛ.

По расходам в адрес близких родственников работников страховые взносы не начисляются.

Включить в расходы по налогу на прибыль можно только суммы доплат к отпуску, при условии закрепления порядка начисления в трудовом (коллективном) договоре, при закрепленной в нормативных документах организации зависимости суммы оплаты труда, трудового распорядка и т.п. А страховые взносы, по разъяснениям контролирующих органов, учитываются для целей налогообложения по налогу на прибыль в полном размере.

На практике чтобы отразить материальную помощь в 1С Бухгалтерия, в первую очередь надо создать новое начисление: Зарплата и кадры — Справочники и настройки — Начисления

В поле “НДФЛ” выбираем код начисления, в поле “Страховые взносы” выбираем порядок начисления страховых взносов — указываем начисление облагается страховыми взносами или нет, или облагается частично.

Если выбрать данные корректно, не придется исправлять впоследствии документ по начислению (Зарплата и кадры — Зарплата — Все начисления).

На вкладке НДФЛ документа Начисление зарплаты также автоматически заполнились данные по налогу.

То же самое можно наблюдать и на вкладке Взносы:

Остались вопросы? Поможем оформить материальную помощь в 1С в рамках бесплатной консультации!

Бесплатные сервисы для пользователей 1С ИТС:

Протестируйте программы 1С сейчас!

Ваш заказ успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

Источник: www.servicetrend.ru