По общему правилу гражданского законодательства право собственности у покупателя на приобретенный товар возникает с момента его передачи продавцом. Данный порядок перехода права собственности является общепринятым в российской практике и особых проблем в учете не вызывает.

Однако Гражданский кодекс РФ позволяет сторонам предусмотреть в договоре купли-продажи, что право собственности на переданный покупателю товар сохраняется за продавцом до момента оплаты товара или наступления иных обстоятельств (ст. 491 ГК РФ). В практической деятельности торговые организации часто передают товары, предназначенные к продаже, третьим лицам без перехода права собственности на них.

Если на момент отгрузки право собственности на товар не перешло к покупателю, он не считается реализованным, то есть отсутствует объект НДС (п. 1 ст. 39, п. 1 ст. 146 НК РФ)

Одновременно пп. 1 п. 1 ст. 167 НК РФ прямо предусмотрено, что моментом определения налоговой базы является дата отгрузки.

Кроме того, статья 39 НК РФ, определяющая реализацию как переход права собственности на товары, является общей нормой, а положения ст. 167 НК РФ о моменте определения налоговой базы – специальной. Если специальная норма противоречит общей, то применяется норма специальная. Поэтому в данном случае следует руководствоваться положениями пп. 1 п. 1 ст.

Учет НДС в 1С:Бухгалтерия 8.3

167 НК РФ и определять налоговую базу на момент отгрузки.

При этом датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки товара покупателю.

Это означает, что оформленная соответствующим образом передача товаров влечет для налогоплательщика обязанность начислить НДС, независимо от даты перехода права собственности на этот товар.

При этом продавец при отгрузке товаров выписывает полный комплект документов (накладную на отгрузку, счет-фактуру и др.), но не отражает у себя в учете факт реализации товаров. После отгрузки товара его стоимость хотя и является еще собственностью продавца, но уже не может быть отражена в составе товаров на складе. Для отражения в учете таких товаров, инструкцией по применению Плана счетов предусмотрен специальный счет 45 «Товары отгруженные», предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца.

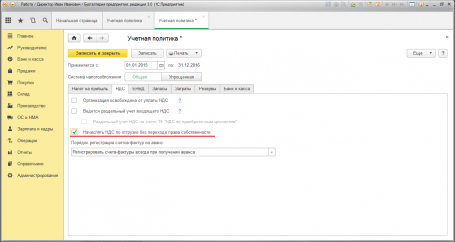

Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы. Для чего в форме «Учетная политика» (Главное — Настройки — Учетная политика) следует перейти на вкладку «НДС» и установить флажок «Начислять НДС по отгрузке без перехода права собственности» (рис. 1).

Как проверить НДС в 1С Бухгалтерия 8.3? Пошаговая инструкция

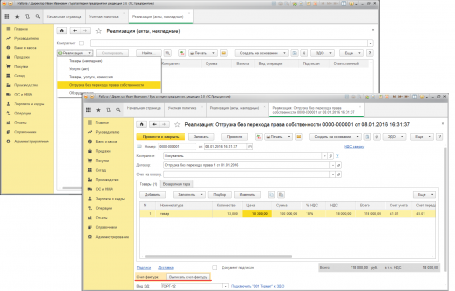

Если флажок «Начислять НДС по отгрузке без перехода права собственности» установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности»), будет начислен НДС и сделана запись в книгу продаж (рис. 2).

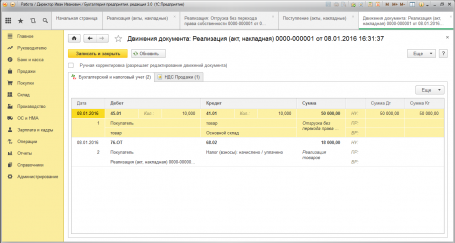

В результате проведения документа формируется проводка по дебету счета 45.01 «Покупные товары отгруженные» и кредиту счета 41.01 «Товары на складах», т.к. товары со склада отгружены, но выручка от их продажи определенное время не может быть признана в учете (рис. 3).

Одновременно, по факту отгрузки без перехода права собственности происходит начисление НДС по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость» и счет-фактура выданный отражается в книге продаж.

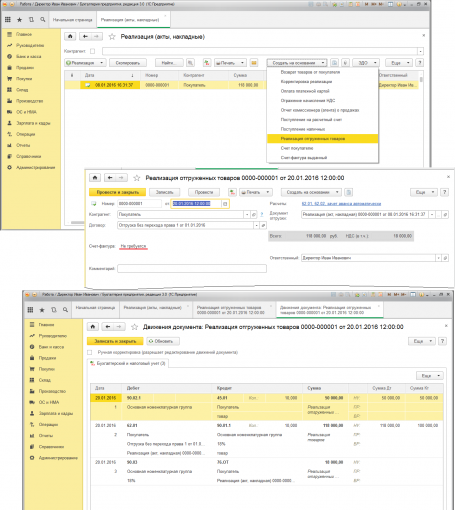

После подтверждения факта принятия товаров к учету у покупателя, т.е. после перехода права собственности на товары покупателю, продавец отражает в учете выручку от продажи товаров и списывает товары со счета 45 «Товары отгруженные», при этом сумма НДС, начисленного при отгрузке, будет отнесена на счет учета НДС по реализации (Дт 90.03 Кт 76.ОТ).

Для выполнения этих операций необходимо создать документ «Реализация отгруженных товаров» на основании документа «Реализация (акт, накладная)». Документ «Реализация отгруженных товаров» вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12). В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.)

Если же в настройках Учетной политики флажок «Начислять НДС по отгрузке без перехода права собственности» не установлен, то при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности» начисление НДС и формирование записи книги продаж произведены не будут.

Начисление НДС и формирование записи книги продаж будут выполнены позже, после перехода права собственности на товары и проведения документа «Реализация отгруженных товаров».

Уважаемые читатели напоминаем, что, если у вас еще остались вопросы по начислению НДС в случае реализации товаров без перехода права собственности в программе 1С:Бухгалтерия предприятия 3.0, а так же возникли другие вопросы по ведению учета в программах 1С, то вы можете БЕСПЛАТНО обратиться с вопросом к консультантам 1С ООО ПКФ «Новая Цефея». Советуем предварительно ознакомиться с правилами пользования нашей линией консультации.

Для подготовки статьи использован релиз 3.0.43 программы 1С:Бухгалтерия предприятия 3.0

Источник: 1cnc.ru

Учет НДС в ПП «1С:Комплексная автоматизация 2.2»

В ПП 1С: Комплексная автоматизация» ред. 2.2, существует множество настроек, влияющих на учет НДС. Поэтому прежде, чем начать работу в данной программе, необходимо проанализировать ту или иную настройку, чтобы в дальнейшем не допускать ошибок при формировании документов.

Основные настройки по НДС находятся в учетной политике организации. Для того, чтобы к ним перейти, необходимо открыть карточку организации — закладку «Учетная политика и налоги» (Рис.1).

На данной закладке нас интересует раздел «НДС». Первая настройка — «Применяется учет НДС по фактическому использованию» (Рис.2).

Данная настройка отвечает за принятие к вычету «входного» НДС по 19 счету. При снятии флажка напротив данной настройки программа автоматически при проведении документа «Счет – фактура полученный» сформирует проводки по вычету НДС.

Рассмотрим пример

В организацию «Учет НДС» 15.01.2017 г. поступили материалы, по данной поставке был зарегистрирован счет-фактура № 15 от 15.01.2017г. Создадим документ «Поступление товаров и услуг» (Рис. 3).

Документ «Поступление товаров и услуг» сформировал следующие проводки (Рис. 4).

Сумма НДС на счете 19.03 составила 3150 рублей. К данному документу зарегистрируем счет-фактуру № 15 от 15.01.2017 года (Рис.5).

Обратите внимание, в документе «Счет-фактура полученный», нет привычной нам настройки о принятии к вычету НДС. Рассмотрим проводки по данному документу (Рис. 6).

Программа автоматически приняла к вычету сумму НДС по данному счету-фактуре. При данной настройке в учетной политике программа при проведении документа «Счет-фактура полученный» формирует проводки по вычету НДС, а также расход по регистру накопления «НДС предъявленный» и также формируется запись по регистру накопления «НДС Покупки» (Рис. 7, Рис. 8).

В целом, можно отметить при снятии флажка по данной настройке в учетной политике программа автоматически формирует все необходимые движения при проведения документа «Счет-фактура полученный», что значительно снижает допущение ошибок при ведении учета НДС.

Обратите внимание, данная настройка неактуальна для счета 19.04 «НДС по приобретенным услугам».

При установке флажка напротив данной настройки, мы обязуем программу принимать к вычету НДС, только в момент списание материалов на расходы, т.е. после формирования документа «Списание на расходы». Если обратиться к справке, то программа выведет сообщение следующего содержания (Рис.9)

То есть, данную настройку необходимо устанавливать при раздельном учете НДС, когда, списывая материалы на расходы, пользователь должен определить данные МПЗ используются на выпуск продукции для экспорта или же по ставке 18 %, и только после этого программа примет к вычету часть НДС после его распределения.

Особенности раздельного учета НДС в данной статье рассмотрены не будут. Проанализируем только те настройки, которые могут поспособствовать или помешать верному учету НДС в программе при «простом» учете НДС.

Рассмотрим, как отразится установка данной настройки на учет в системе. Сформируем документ «Поступление товаров и услуг», сформируем проводки по данному документу (Рис.10)

Сумма НДС составила 3150 рублей. Зарегистрируем к данному документу счет-фактуру № 16 от 20.01.2017г (Рис. 11)

Визуально данные счета-фактуры ничем не будут отличаться. Сформируем движения по данному документу (Рис.12)

Проводок по вычету НДС на основании счета-фактуры не сформировалось, также, как и регистров «НДС предъявленный» и «НДС Покупки».

Программа в данном случае анализирует «Вид деятельности НДС» по приходу регистра накопления «НДС предъявленный», сформированный на основании документа «Поступление товаров и услуг» (Рис. 13)

Если сравнить движение по данному регистру при условии отключения и включения данной настройки, то увидим, что статус в зависимости от настройки изменяется (Рис. 14).

В случае установки настройки «Вид деятельности» присваивается – «По фактическому использованию». В случае отсутствия настройки «Вид деятельности НДС» — «Продажа облагается НДС». Вторая настройка в учетной политике предлагает нам контролировать долю выручки также как при раздельном учете НДС (в случае, если в организации имеются продажи как по ставке НДС, так и без НДС) (Рис. 15).

Данная настройка также актуальна для раздельного учета НДС, поэтому ставить ее не нужно.

Рассмотрим вычет «входного» НДС по счету 19.04. В организацию «Учет НДС» поступила услуга на сумму 10 000 рублей. По данному акту зарегистрирован счет-фактура, полученный № 21 от 25.01.2017 года. Сформируем документ «Поступление товаров и услуг». Сформируем проводки по данному документу (Рис.

16).

НДС по счету 19.04 составил 1800 рублей. К документу поступление зарегистрируем счет-фактуру полученный № 21 от 25.01.2017г (Рис. 17).

Сформируем движение по данному документу (Рис. 18).

В результате проведения счета-фактуры полученного движений по вычету «входного» НДС по счету 19.04 не сформировалось. Как уже было сказано ранее, вычет по счет 19.04 не зависит от настройки учетной политики. При поступлении услуги главной настройкой, на основании которой программа определяет принимать к вычету НДС или нет является статья расходов (Рис. 19).

В данном примере выбрана статья расходов, которая закрывается на 90.08 счет (на финансовый результат). Для учета НДС в карточке статьи расходов основной настройкой является выбор двух вариантов учета входящего НДС. В данной статье выбран вариант «Распределять НДС пропорционально выручке» — данная настройка актуальна при раздельном учете НДС, поэму изменим настройку на «НДС относить на вид деятельности документа» (Рис. 20).

Перепроведем документ «Поступление товаров и услуг» и документ «Счет-фактура полученный». Сформируем проводки по документу «Счет-фактура полученный» (Рис. 21).

Вычет по счету 19.04 сформирован, также как и расход по регистру накопления «НДС предъявленный» и движение по регистру «НДС Покупки». В данном случае при установке одного из варианта настройки в статье расходов меняется вид деятельности НДС в регистре «НДС предъявленный». При формировании документа «Поступление товаров и услуг» с выбором второй настройки «Вид деятельности НДС» определялся как — «Определяется распределением», при установке первой настройки в статье расходов статус в регистре изменяется на – «Продажа облагается НДС» (Рис. 22).

Рассмотрим учет НДС по счетам 76 АВ и счету 76 ВА

В ПП 1С: Комплексная автоматизация» ред.2.2, как и во многих программных продуктах 1С, где ведется бухгалтерский и налоговый учет, есть обработка по автоматической регистрации счетов-фактур на авансы полученные. Все обработки и отчеты, необходимые для учета НДС, можно найти в помощнике учета НДС: Раздел «Финансовый результата и контроллинг» — «Помощник по учету НДС» (Рис. 23).

В данном помощнике программа автоматически указывает количество полученных авансов, по которым не был зарегистрирован счет-фактура на аванс (Рис. 24).

Для регистрации счет-фактуры необходимо нажать кнопки «Заполнить авансы», затем «Сформировать счета-фактуры». После этого автоматически (Рис. 25).

После этого к документу-основанию будет автоматически создан счет-фактура на аванс (Рис. 26).

Документ «Счет-фактура выданный (аванс)» сформирует следующие проводки» (Рис. 27).

Помимо этой возможности, обработка также анализирует счета-фактуры на аванс, которые были выставлены ошибочно. В данном случае на закладке «Неиспользуемые счет-фактуры» отразится ряд счет-фактур, движений по которым быть не должно (Рис. 28).

Для удаления неиспользуемых счет-фактур необходимо нажать «Удалить неиспользуемые счета-фактуры», после чего все счет-фактуры пропадут из табличной части обработки (Рис. 29).

В журнале документов «Счета-фактуры выданные на аванс» они будут помечены на удаление (Рис. 30).

На закладке «Все счета-фактуры» отображаются все счета-фактуры на аванс, как проведенные, так и помеченные на удаление (Рис. 31).

Помимо полученных авансов в данной обработке можно также проанализировать авансы выданные, по которым не был зарегистрирован счет-фактура. Данную информацию можно проанализировать в помощнике по учету НДС по ссылке «Ожидается получение счетов-фактур по выданным авансам» (Рис. 32).

При переходе по ссылке открывается обработка «Учет НДС с выплаченных авансов», где на закладке «Регистрация счетов-фактур на выплаченный аванс» можно увидеть документы по перечисленным авансам, по которым не была зарегистрирован счет-фактура (Рис. 33).

Для регистрации счета-фактуры полученного, необходимо нажать «Зарегистрировать счет-фактуру на аванс», после чего откроется документ «Счет-фактура полученный (аванс)» (Рис. 34).

После заполнения и проведения данного счета-фактуры, он автоматически переходит на закладку «Счет-фактуры полученные» (Рис. 35).

В результате регистрации данного счета-фактуры формируются проводки по документу (Рис. 36).

Рассмотрим, как работает программа при отработке аванса полученного и принимает к вычету сумму аванса по счету 76 АВ.

20.01.2017 года был получен аванс от покупателя и зарегистрирован счет-фактура. 25.02.2017г. покупателю была реализована услуга на сумму 20 000 рублей. В результате проведения документа «Реализация товаров и услуг» были сформированы следующие проводки (Рис. 37).

Если мы сформируем оборотно-сальдовую ведомость по счету 62 в разрезе субсчетов, то увидим, что аванс полученный от покупателя зачелся на сумму 20 000, поэтому сумма НДС по 76 АВ, должна быть принята к вычету от суммы зачтенного аванса (Рис. 38).

Для зачета аванса по счету 76АВ необходимо перейти в помощник и отразить документы в регламентированном учете за отчетный период, в нашем случае это 1 квартал (Рис. 39).

При переходе по ссылке «Отразить документы в регламентированном учете» программа отправит нас к регламентным операциям по закрытию месяца (Рис. 40).

Поэтому перед формированием отчетности по НДС необходимо произвести закрытие периода, чтобы все движения по документам отразились в регламентированном учете. После этого в помощнике напротив ссылки «Документы в регламентированном учете отражены» за анализируемы период появится зеленая галка, которая сообщает нам, что все движения проведены (Рис. 41).

После этого сформируем «Оборотно-сальдовую ведомость по счету 76АВ» в разрезе счетов-фактур (Рис. 42).

Обратите внимание, вычет по счету 76АВ произошел. Проводка по закрытию счета 76 АВ была зарегистрирована тем же счетом-фактурой, что и возникновение 76 АВ (Рис. 43).

Рассмотрим проводки по документу «Счет-фактура (аванс)» от 20.01.2017г (Рис. 44).

По данному документу добавилась еще одна проводка по зачету 76 АВ.

Обратите внимание, дата начисления НДС по авансу и дата принятия к вычету НДС по авансам отличается, т.е. данные в книгу покупок и книгу продаж попадают не на основании даты счет-фактуру, а на основании даты в регистре бухгалтерии. Аналогично производится зачет по авансу перечисленному. 20.01.2017 года был перечислен аванс поставщику в размере 100 000 рублей, на основании данного документа был зарегистрирован «Счет-фактура полученный аванс».

15.03.2017г. Поставщик оказал нам услугу на сумму 100 000 рублей. На основании документа «Поступление товаров и услуг» сформировались следующие проводки (Рис. 45).

Сформируем оборотно-сальдовую ведомость по счету 76 ВА. За отчетный период движения по счету 76 ВА зарегистрированы только по Кредиту счета (Рис. 46).

Сформируем движения в регламентированном учете за 1 квартал – произведем закрытие месяца. Переформируем оборотно-сальдовую ведомость по счету 76ВА (Рис. 47).

После препроведения документов в регламентированном учете сформировалась проводка по начислению НДС с аванса. Также как и со счетом 76 АВ проводка сформировалась в документе Счет-фактура полученный (аванс), но даты по проводкам отличаются (Рис. 48).

Из помощника по НДС также можно сформировать книги покупок и продаж, проанализировать реестры полученных и выданных счет-фактур (Рис. 49).

Помимо этого в данном помощнике также можно проанализировать все заведенные счета-фактуры полученные (Рис. 50).

Также в разделе «Прочие операции» можно проанализировать все ручные операции, которые возможно были заведены в книге покупок или продаж (Рис. 51).

И наконец, из помощника тут же можно сформировать декларацию по НДС за отчетный период.

В целом, анализируя учет НДС в ПП «1С: Комплексная автоматизация ред. 2.2», можно сказать что порядок принятия к вычету НДС и его начисление остался неизменным. Более того, в данном программном продукте облегчили регистрацию счет-фактур на авансы выданные и полученные, а также минимизировали ручной ввод документов по зачету авансов, теперь программа отслеживает все авансы автоматически.

Обратите внимание, если в программе будут некорректно зачитываться авансы по контрагентам, то могут возникнуть большие сложности в учете НДС.

Источник: gelios-s.ru

Часто задаваемые вопросы по 1С

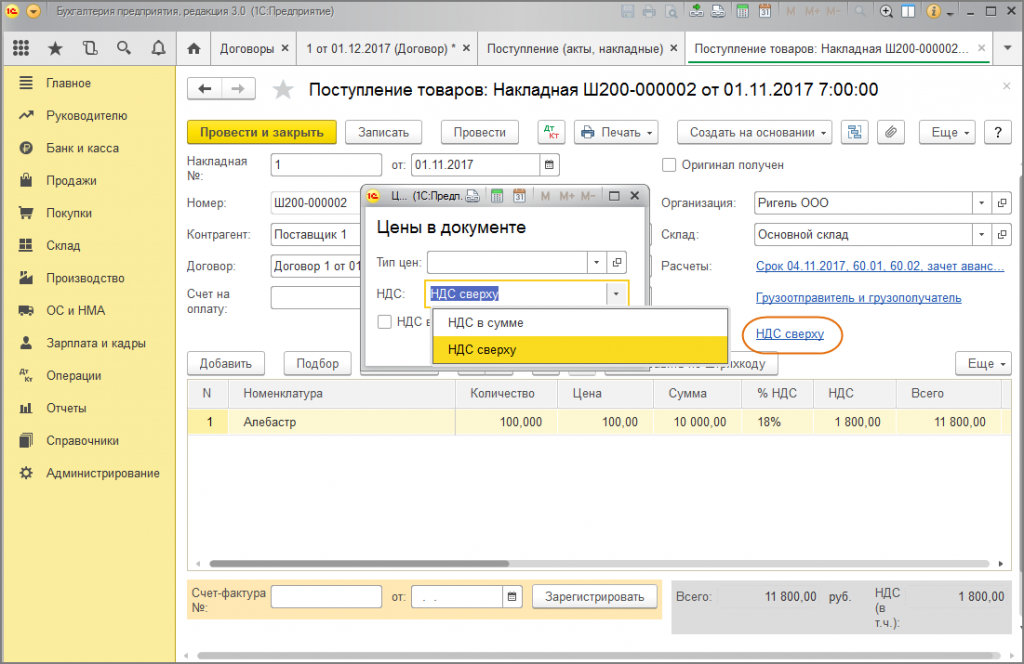

Установить цену «НДС в сумме» или «НДС сверху» в документе «Поступление (акты, накладные) можно в самом документе поступления (рис. 1). (Для этого необходимо нажать на «НДС сверху» и изменить на «НДС в сумме»). Для того чтобы тип цен определялся автоматически и его не нужно было вручную менять в документе рекомендуется тип цен установить в справочнике «Договоры» с контрагентами.

Для того, чтобы установить тип цены в договоре с контрагентом необходимо открыть справочник «Договоры»:

1.Меню: Справочники – Договоры.

2.Открываем необходимый договор с контрагентом.

3.Нажимаем ссылку «Расчеты», чтобы развернуть свернутые поля.

4.В поле «Тип цен» раскрываем список и нажимаем кнопку «+», для того чтобы создать новый тип цен (рис. 2). После его можно использовать и в других договорах с контрагентами. Открывается окно «Типы цен номенклатуры», нажимаем кнопку «Создать» и вводим наименование, для удобства в названии цены указать про НДС (например, «Оптовая (НДС в сумме)» и поставить флажок «Цена включает НДС») (рис. 3).

5.После нажимаем кнопку «Записать и закрыть».

6.Теперь в договоре с контрагентом установлен тип цен. Нажимаем кнопку «Записать и закрыть», для того чтобы сохранить изменения в договоре. В дальнейшем в документах на покупку (продажу) при выборе такого договора тип цен будет устанавливаться из договора.

Рис. 1

Источник: wels1c.ru