1. Особенности учета затрат в 1С ERP 2. Учет трудозатрат (сдельной выработки) основных производственных рабочих в 1С 3. Распределение зарплаты общепроизводственного персонала 4. Настройка справочников 1С 5. Ввод документов в 1С 6. Отчеты при учете затрат на заработную плату 7. Отражение в бухгалтерском учете 1С

1С 8.3 ERP позволяет учитывать потребление материальных, трудовых и финансовых ресурсов. На производственном предприятии особый интерес представляет анализ себестоимости продукции в разрезе следующих составляющих:

· Стоимость материалов (себестоимость с дополнительными расходами); · Трудозатраты (сдельная оплата труда); · Постатейные затраты (переменные и постоянные, в том числе повременная оплата труда).

Рассмотрим на практическом примере два возможных варианта учета трудовых ресурсов, и отражение затрат на оплату труда в себестоимости выпускаемой продукции. Первый вариант – учет затрат на заработную плату являются прямыми затратами, сдельной оплатой труда. Второй вариант –затраты на оплату труда являются косвенными, постатейными.

Как правильно рассчитать зарплату в 2023 году в 1С:Бухгалтерия

1. Особенности учета затрат в 1С ERP

Особенность учета трудозатрат (сдельной оплаты) заключается в том, что трудозатраты включаются напрямую в себестоимость продукции в количественном и суммовом выражении (также, как и материальные). Постатейные же расходы на оплату труда (повременная оплата) распределяются на себестоимость и отражаются только в суммовом выражении.

Затраты по способу отнесения на себестоимость можно отнести к прямым и косвенным:

· Прямые затраты в 1С – материальные затраты и трудозатраты, учитываются в количественном и стоимостном выражении.

· материальные — количество использованных материалов указывается в документах выпуска продукции. Суммовая оценка материальных затрат выполняется при расчете себестоимости.

· трудозатраты – количество выполненных работ указывается в документах выпуска продукции. Нормативная стоимость работ рассчитывается в документе «Выработка сотрудников». На основании нормативной стоимости работ из документа «Выработка сотрудников», в подсистеме расчета зарплаты проводится расчет начислений и определяется итоговая сумма расходов по выполненным работам. Итоговая сумма отражается в документе «Отражение зарплаты в финансовом учете». Если расчет зарплаты ведется в сторонней программе, то документ «Отражение зарплаты в финансовом учете» заполняется по данным сторонней программы вручную или при обмене. Последовательность документов приведена на рисунке 1.

· Косвенные – постатейные, количественно не учитываются, учитываются в суммовом выражении. · постатейные — указываются в документах отражения расходов.

Рисунок 1. Последовательность документов по отражению трудозатрат.

Прямые затраты на оплату труда в 1С 8.3 (трудозатраты) мы указываем в документах выпуска продукции «Производство без заказа» или «Этап производства». В документах указывается только количество затрат и единица измерения. Нормативная стоимость работ рассчитывается в документе «Выработка сотрудников».

Далее, в документе «Начисление зарплаты и взносов 1С» рассчитываются удержания и взносы, и итоговая сумма отражается в документе «Отражение зарплаты в финансовом учете» с указанием способа распределения «На себестоимость». Для целей управленческого учета эта сумма может быть заполнена вручную, а не рассчитана, что мы и сделаем в дальнейшем примере. И, наконец, при выполнении регламентной операции «Расчет себестоимости» выполняется отнесение прямых расходов на оплату труда на себестоимость продукции.

Косвенные затраты на оплату труда в 1С 8.3 (постатейные) мы указываем в документе «Отражение зарплаты в финансовом учете» с указанием способа распределения «По статье». Косвенные затраты распределяются документами распределения расходов, и могут распределяться на все или некоторые документы выпуска или на другие статьи, различными способами, в том числе вручную.

Данные по трудозатратам можно видеть в отчетах «Дерево себестоимости», «Анализ себестоимости выпущенной продукции» и других отчетах, которые находятся в разделе «Производство / Отчеты по производству / Внутрицеховое управление и Анализ себестоимости».

Описание примера Опишем пример полностью. На предприятии есть цех «Металлообработки». В цех поступает «Лист стальной» на первую технологическую операцию «Резка». Лист режется на две «Заготовки».

Далее заготовки обрабатываются на фрезерном станке, на операции «Фрезерование», после которой заготовки становятся «Деталями».

Далее «Детали» передаются на операцию «Сборка», в результате чего из двух деталей выпускается одна «Сборочная единица».

Резку, фрезерование и сборку выполняют рабочие основного производства. Трудозатраты таких рабочих должны непосредственно учитываться в себестоимости деталей, то есть учитываться как «прямые».

Также в цеху есть контролеры, нормировщики, мастера, начальник и его заместители, общепроизводственный персонал. Зарплата этих сотрудников не может быть прямой, она должна распределяться на продукцию, то есть на «Заготовки», «»Детали» и «Сборочные единицы», то есть их зарплата будет постатейными расходами.

2. Учет трудозатрат (сдельной выработки) основных производственных рабочих в 1С

Трудозатраты в примере будем измерять в часах. То есть количество трудозатрат равно количеству часов.

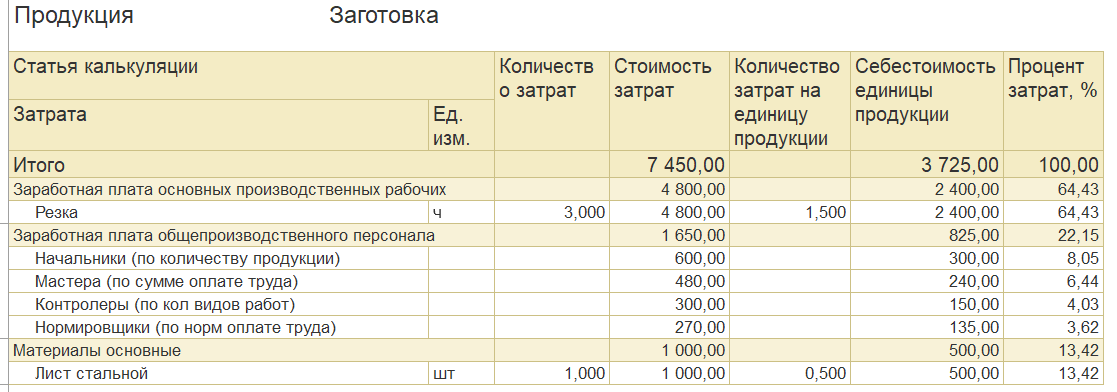

Количество трудозатрат (длительность) составляет: · Резка, 3 часа · Фрезерование, 2 часа · Сборка, 1 час

Расценки на операции составляют: · Резка, 1.000 рублей/час · Фрезерование, 2.000 рублей/час · Сборка, 3.000 рублей/час.

Нормативная стоимость, то есть количество, умноженное на расценку, составляет: · Резка, 3.000 рублей · Фрезерование, 4.000 рублей · Сборка, 3.000 рублей

Очевидным является способ распределения прямой заработной платы с начислениями пропорционально количеству трудозатрат (в нашем случае длительности). Если мы будем распределять сумму прямой зарплаты пропорционально количеству трудозатрат, то сумму начислений мы должны распределить на продукцию, выпущенную на этих операциях, в соотношении 3:2:1.

Также в 1С 8.3 ERP экономически обоснованным может быть распределение не по количеству трудозатрат, а по нормативной стоимости, то есть в соотношении 3:4:3.

Данные по количеству трудозатрат указываются в документах выпуска «Производство без заказа» (или «Этап производства»). Эти данные (по количеству) регистрируются в документе «Выработка сотрудников», в котором рассчитывается нормативная стоимость трудозатрат. Данные документа «Выработка сотрудников» используются для расчета начислений (этот вопрос не рассматриваем).

При отражении в финансовом учете фактически начисленной зарплаты документом «Отражение зарплаты в финансовом учете» данные о выработке сотрудника используются для распределения начисленной суммы по партиям производства.

Итак, начисленную сумму заработной платы можно распределять на себестоимость продукции, следующими способами: · По количеству трудозатрат; · По нормативной стоимости.

3. Распределение зарплаты общепроизводственного персонала

Заработная плата общепроизводственного персонала может распределятся на себестоимость такими же способами, как и для основных производственных рабочих в 1С, то есть по количеству трудозатрат и по нормативной стоимости.

Но для постатейных затрат, которыми являются расходы на зарплату общепроизводственного персонала, есть и другие правила, всего 16 правил. Мы рассмотрим только два правила распределения, пропорционально: · Сумма оплаты труда; · Количество готовой продукции.

Под суммой оплаты труда имеется ввиду фактическая сумма прямых затрат, то есть тех затрат, которые были отражены документом «Отражение зарплаты в финансовом учете» и отнесены на конкретные документы выпуска документом «Выработка сотрудников».

В примере: · Отразим прямую заработную плату основных производственных рабочих 12.000 рублей (порядок начисления в примере не рассматривается). Эти 12.000 рублей мы для целей примера разделим на две суммы по 6.000 рублей. Одну сумму мы распределим по количеству трудозатрат, другую – по нормативной стоимости. Еще раз уточним, что разделили 12.000 рублей для того, чтобы показать все возможности распределения.

Эти суммы будут рассчитаны как распределение одной суммы 6.000 рублей пропорционально количеству трудозатрат, то есть 3, 2 и 1 час. Другая сумма 6.000 рублей распределится пропорционально нормативной стоимости работ, то есть 3.000, 4.000 и 3.000 часам.

· Отразим постатейную заработную плату общепроизводственного персонала, причем эти затраты распределяются по-разному:

· Зарплата контролеров, 600 рублей. Распределяется на себестоимость пропорционально количеству видов работ. В нашем случае пропорционально 3, 2 и 1 часу.

· Зарплата нормировщиков, 900 рублей. Распределяется на себестоимость пропорционально нормативной оплате труда. В нашем случае пропорционально 3.000, 4.000 и 3.000 рублям.

· Зарплата мастеров, 1.200 рублей. Распределяется на себестоимость пропорционально сумме оплаты труда. В нашем случает пропорционально 4.800, 4.400 и 2.800 рублей.

· Зарплата начальников, 1.500 рублей. Распределяется на себестоимость пропорционально количеству готовой продукции. В нашем случае пропорционально 2, 2 и 1 штуке.

Выполнение примера Нам надо выполнить отражение следующих операций: · отразить выпуск продукции; · отразить выработку сотрудников; · отразить начисление зарплаты в финансовом учете (расчет начислений производить не будем); · распределить расходы по заработной плате рабочих основного производства на себестоимость; · распределить расходы по заработной плате цехового персонала на себестоимость.

Для выполнения операций нам понадобится настроить: · виды работ и расценки; · статьи калькуляции; · правила распределения и статьи расходов; · способы отражения зарплаты, которую начислили.

Цепочка документов будет следующая: · Производство без заказа; · Выработка сотрудников; · Отражение зарплаты в финансовом учете. · Закрытие месяца.

4. Настройка справочников 1С

Создаем виды работ, устанавливаем расценки:

Создаем статьи калькуляции:

Создаем правило распределения расходов (для постатейной зарплаты):

Аналогичным образом настраиваем другие правила:

Теперь создаем статьи расходов для постатейной зарплаты:

На вкладке «Регламентированный учет 1С» указываем счет учета «25 счет». Аналогичным образом настраиваем другие статьи. Настроим способы отражения зарплаты на себестоимость.

Настроим способы отражения зарплаты, которую начислили «по нормативной стоимости работ»:

И «по длительности работ»:

Для постатейных затрат указываем ранее настроенные статьи. Для нормировщиков, мастеров и начальников в настройках способов выбираем соответствующие статьи. Итоговый список способов отражения зарплаты:

5. Ввод документов в 1С

Создаем три документа «Производство без заказа». На рисунке приведем только вкладку «Трудозатраты», остальные для учета и распределения трудозатрат не представляют интереса.

Первый документ, с операцией «Резка»:

Второй документ, с операцией «Фрезерование»:

Третий документ с операцией «Сборка».

Отражаем выработку:

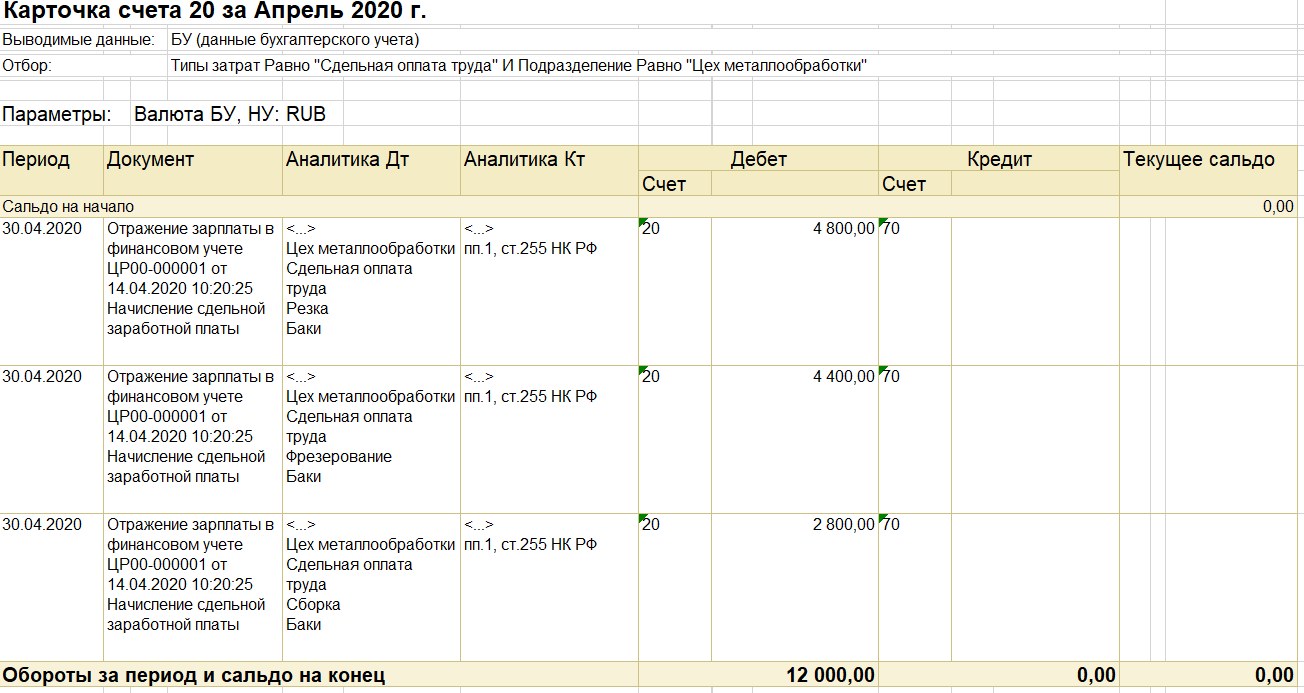

Отражаем зарплату в финансовом учете:

Обратите внимание, что на себестоимость начислено 12.000 рублей, а не 10.000 рублей, как рассчитано в отражении выработки. В выработке рассчитаны нормативные начисления, а по факту мы отразили ту сумму, которую считаем необходимой (мы не выполняли расчет заработной платы в подсистеме «Зарплата»). Если рассчитывать начисления по подсистеме «Зарплата», то к нормативным начислениям будут доначислены НДФЛ и удержания в фонды.

Также обратите внимание на то, что последней строкой есть ручное отнесение расходов на конкретный выпуск, на конкретный документ.

После закрытия месяца и расчета себестоимости получаем результаты.

Документы распределения расходов сформировались автоматически, кроме того документа, в котором надо указывать вручную документ выпуска.

Документ ручного распределения:

Список документов распределения:

6. Отчеты при учете затрат на заработную плату

Распределение и расчеты, которые мы провели при описании примера, выполнены в программе.

Себестоимость «Заготовки»

Себестоимость «Детали»

Себестоимость «Сборочной единицы»

Пример «Дерева себестоимости». Можно развернуть для «Сборочной единицы» ветку дерева «Деталь» и посмотреть детально затраты по «Детали». «Деталь», в свою очередь, можно развернуть до «Заготовки».

Дерево себестоимости:

7. Отражение в бухгалтерском учете 1С

Карточка счета 20:

Карточка счета 25:

Таким образом, мы рассмотрели на практическом примере различные способы учета трудозатрат и распределения расходов на заработную плату различными способами.

Специалист компании ООО «Кодерлайн» Фетисенков Игорь

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С: ERP [1] => Моделирование [2] => Закрытие месяца [3] => Обмен между базами [4] => HTTP [5] => Оценка задач [6] => Внедрение ERP [7] => Как сделать в 1С [8] => РСБУ [9] => 1С: CRM [10] => 1С:Комплексная автоматизация [11] => Управление проектами [12] => Отпуск [13] => МСФО [14] => 1С: Конвертация данных [15] => Лизинг [16] => 1С: Аренда и управление недвижимостью [17] => Конвертация данных [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Бесшовная интеграция [21] => Внедрение [22] => Отчетность [23] => Бюджетирование [24] => Планирование [25] => Налоги [26] => Расширение конфигурации [27] => Отчеты в 1С [28] => БУ [29] => Корпоративное сопровождение [30] => 1С: Сценарное тестирование [31] => WEB [32] => 1С: Документооборот [33] => Транспортная логистика [34] => 1С:Управление производственным предприятием [35] => Техническое задание [36] => Продажи [37] => 1С: Розница [38] => 1С:Бухгалтерия [39] => 1С: Управление торговлей [40] => Производство [41] => Интеграция 1С [42] => 1С: Университет [43] => Блокировки в 1С [44] => Программные права [45] => WEB-сервисы 1С [46] => com-объекты [47] => 1С: WMS Управление складом [48] => Перенос данных [49] => Торговое оборудование [50] => 1С:Управление нашей фирмой [51] => 1С: Колледж [52] => Запросы 1С [53] => LINUX [54] => Лицензии 1С [55] => Excel [56] => ADO [57] => Битрикс24 [58] => MS SQL Server [59] => Полезные обработки [60] => Тестирование 1С [61] => 1С:Управление холдингом [62] => СКД [63] => Word [64] => Программирование в 1С [65] => Сравнение конфигураций [66] => Проводки 1С [67] => 1С:Управление корпоративными финансами [68] => Администрирование 1С [69] => 1С: Договорчики [70] => 1С:Управление ремонтами и обслуживанием оборудования [71] => Правила обмена [72] => 1С: Интеграция [73] => 1С: Платформа [74] => Финансовый учет ) —>

Источник: www.koderline.ru

На какой счет бухучета отнести начисление заработной платы при усн

Доброго дня. Если кто не знает Вам советует и консультирует — Стефания Волна. Рассказываю свой опыт и знания в юриспруденции, которого в совокупности больше 15 лет, это дает возможность дать правильные ответы, на то, что может необходимо в различных ситуациях и сейчас рассмотрим — Бухгалтерские проводки по зарплате. Если в Вашем конкретном случае потребуется мгновенный ответ в своем городе или же онлайн, то, конечно же, лучше получить помощью на сайте. Или еще проще спросить в комментариях у постоянных читателей, которые ранее сталкивались с таким же вопросом.

Аttention please, данные могут быть неактуальными в момент прочтения, законы очень быстро обновляются и дополняются, поэтому ждем Вашей подписки на нас в соц. сетях, чтобы Вы были в курсе всех обновлений.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

Проводки по начислению заработной платы

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат. Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2022. Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

НДФЛ и страховые взносы: начисление и уплата

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2022) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами. Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей. По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет — 20.01; Номенклатурные группы — Услуги; Статьи затрат — Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН — Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат — Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Настройка учета зарплаты при совмещении режимов

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Услуги Счет 20.01 в УСН принимаются;

- для реквизита Отношение к ЕНВД устанавливаем значение Не относится к ЕНВД.

Согласно пункту 12.1 статьи 255 НКРФ стоимость проезда и провоза багажа работника и членов его семьи можно учесть в случае переезда из указанных районов после расторжения трудового договора (по всем основаниям, кроме увольнения за виновные действия). Учитываемая компенсация равна фактическим издержкам в пределах железнодорожных тарифов, а если в регионе нет железной дороги — в размере минимальной стоимости авиаперелета.

Рекомендуем прочесть: Понижение Ипотеки При Рождении Второго Ребёнка В Сбербанке

Что считать расходом на оплату труда

ООО «Трансформер» выпускает автомобильные аккумуляторы. Применяет УСН с объектом налогообложения доходы минус расходы. Работа в производственном цехе связана с вредными веществами, в том числе со свинцом и его соединениями. 29 июня 2022 года приобретены молоко и кисломолочные продукты и выданы рабочим производственного цеха. Можно ли стоимость закупки отнести к расходам на оплату труда?

Страховые взносы

3) по договорам добровольного личного страхования с выплатами в случае смерти застрахованного лица или причинения вреда его здоровью — не более 15 000 руб. в год (из расчета общей суммы взносов, деленной на число застрахованных).

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Бухгалтерский учет начислений отпускных

Финансисты неоднократно разъясняли, что расходы организации на осуществление культурно-просветительных мероприятий, отдыха, развлечений и другие, аналогичные расходы, к числу которых можно отнести и выплату материальной помощи, в соответствии с упомянутым пунктом 11 ПБУ 10/99 являются прочими расходами (письма Минфина России от 20.10.2022 N 07-02-06/204, от 19.06.2022 N 07-05-06/138, от 19.12.2022 N 07-05-06/260). В связи с чем такие расходы следует учитывать в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Этой записью оформляют расчет авансового платежа по каждому отчетному периоду – кварталу и итоговой суммы налога по завершении финансового года. При этом проводка одинакова, она не зависит от выбранной предприятием схемы налогообложения – 6% от доходов или 15% от прибыли («доходы минус расходы»). Важно лишь правильно рассчитать сумму налога, и здесь уже решающим фактором становится вариант УСН, на котором компания работает, поскольку они радикально разнятся определением налоговой базы и действующими ставками налога. Разберемся, каким должно быть начисление налога по каждому из упрощенных режимов.

Налоговой базой (НБ) при спецрежиме УСН 6% является общий размер зафиксированного в учете дохода. Для определения НБ за период начисления налога, доходы подсчитываются поквартально накопительным итогом. По завершении года подводится суммарный результат по доходу. Предельная ставка налога – 6%, но региональным властям дано право установления ставки в размере от 1 до 6%. Расчет аванса по налогу производится по формуле:

Начисление налога УСН 6% от дохода: проводки

Фирмы на УСН обязаны осуществлять бухучет в полном объеме по действующим стандартам и ПБУ. Налоговй учет ведется в налоговом регистре КУДиР (Книга учета доходов/расходов). Предприниматели на УСН вправе бухучет не вести, а только регистрировать полученные доходы и затраты в КУДиР.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

Типовые проводки по заработной плате

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Рекомендуем прочесть: Пособие На Детей В 2022

Разновидности проводок по зарплате и налогам

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

Необходимо наличие приложений к приказу, в которых были бы отражены формы упрощенных регистров учета. Здесь на помощь приходит Приложение № 5 к приказу Минфина от 02.07.2022 № 66н “О формах бухгалтерской отчетности организаций”.

Все особенности, которые касаются финансово-хозяйственной деятельности компании, должны быть взяты во внимание при составлении учетной политики по УСН с объектом «доходы минус расходы». При этом таким фактам, как бухгалтерский учет расходов, нужно уделять особое внимание, так как налоговики проверяют их особенно дотошно.

Учетная политика для «доходы минус расходы»

Учетная политика на УСН – это важный и обстоятельный документ, разработать который обязана любая компания. Ее необходимо утвердить отдельным приказом. Он отражает выбранный вариант ведения бухучета и другие его особенности.

- данные о ценах на аналогичные основные средства, полученные от изготовителей;

- сведения об уровне цен, имеющиеся в статистическом управлении, торговых инспекциях и т. д.;

- сведения об уровне цен, опубликованные в СМИ (газетах, журналах и т. п.) и специальной литературе;

- оценка БТИ;

- оценка независимого эксперта.

Квартира учитывается на балансе ООО в качестве ОС. При безвозмездной передаче объекта ОС этот объект подлежит списанию с бухгалтерского учета (п. 29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2022 № 26н, п. п. 75, 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2022 № 91н).

Покупка материалов

Первоначальная стоимость, по которой основное средство было принято к учету, не подлежит изменению. За исключением случаев, перечисленных в пункте 14 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2022 № 26н. К таким случаям, в частности, относится переоценка. По результатам переоценки основное средство может быть уценено или дооценено.

В случае УСН “доходы” у вас есть опция в налоговой учетной политике — как считать авансы — доходом на УСН или доходом по ЕНВД. Эту опция для значения по умолчанию, то есть то что автоматически подставится. если этот случай другой, то вы сможете это изменить руками.

Функциональность программы

Если организация или предприниматель, использует одновременно 2 системы налогообложения, то появляется необходимость вести раздельный учет доходов и расходов для ЕНВД и УСН. Здесь я расскажу, как настроить раздельный учет ЕНВД и УСН в программе 1С: Бухгалтерия 8.3., чтобы автоматически разделить доходы и расходы в розничных продажах.

Подготовительные действия и сама настройка

В программе 1С:Бухгалтерия для дополнительных систем налогообложения выделены специальные субсчета. Это счета выручки 90.01.2 и себестоимости продаж 90.02.2. Нам нужно правильно настроить счета учета номенклатуры, благодаря которым программа будет автоматически относить на доход и расход ЕНВД или УСН.

- имущество, полученное безвозмездным путем, а также работы, услуги, имущественные права, кроме тех, что указаны в ст. 251 НК РФ;

- пени, штрафы, полученные за нарушение контрагентами условий договора, при возмещении ущерба или убытка;

- проценты по кредитам, займам, предоставленным фирмой;

- материалы, запчасти, полученные при демонтаже/ликвидации зданий, оборудования и прочего имущества фирмы.

Бухгалтерский учет при УСН

Одним из преимуществ упрощенной системы налогообложения является простота учета. Компании и ИП на УСН освобождаются от уплаты налога на прибыль, налога на имущества, НДС, а также НДФЛ (в случае отсутствия работников). Вместо указанных налогов уплачивается единый налог, который рассчитывается как 6% от дохода или 15% от разницы доходов и расходов. Единый налог начисляется вручную или с использованием специальной программы 1С. В статье рассмотрим как в компании осуществляется начисление УСН и какие при этом формируются проводки.

Рекомендуем прочесть: Прожиточный Минимум В Краснодарском Крае В 2022 Году Для Семьи Из 3 Человек И Сколько Материальная Помощь И Ежемесячно На Ребенка Малоимущим Дети Старше 5 Лет

Расчет налога УСН

- Формирование КУДиР происходит в меню «Отчеты».

- Заполнение декларации происходит во вкладке «Отчеты» – разделе «Налоговая отчетность». Программа осуществляет автоматический расчет налога исходя из того, какую схему применяет компания: УСН «доходы» или УСН «доходы минус расходы».

- Налог начисляется вручную в меню «Операции» – разделе «Операции, введенные вручную».

- Проводка по начислению будет следующей: Д99 К68.12.

- В 2022 году доходы «Фаворита» составили 143.720 руб., расходы – 187.330 руб. Получен убыток 43.610 руб. (187.330 руб. – 143.720 руб.), в связи с чем начислен налог 143.720 руб. * 1% = 14.372 руб. (минимальный показатель).

- По результатам 2022 года доходы «Фаворита» составили 133.840 руб., расходы – 127.610 руб. Налогооблагаемая база отражена с учетом убытков 2022. По итогам 2022 получен убыток 8.142 руб. (133.840 руб. – 127.610 руб. – 14.372 руб.). В бюджет перечислено 13.384 руб. (1% от дохода 2022).

- В 2022 «Фаворит» получил доход 178.990 руб., расходы – 112.350 руб. Для определения налоговой базы 2022 бухгалтер «Фаворита» учет уплаченный налог за 2022 и сделал следующий расчет:

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

УСН по схеме «доходы 6%»

Расчет суммы единого налога, которую необходимо начислить и выплатить организации (или ИП) на УСН, зависит от того, какая схема упрощенного режима избрана хозяйствующим лицом и какая ставка налога применяется – 6% или 15%. Рассмотрим обе ситуации на примерах.

- Зайти на главную страницу программы;

- Войти в раздел «Корреспонденция счетов»;

- Для начисления налога в раскрывающемся списке по дебету выбираем счет «99», а по кредиту «68» субсчет «12».

- В столбце «Документы» находим гиперссылку «Операция БУ и НУ» и переходим по ней. Заполняем пустые поля, указываем сумму.

- Нажимаем Enter и можем лицезреть готовую операцию в журнале.

Авансовыми периодами по ЕН на УСН признаются 3,6 и 9 месяцев, налоговым же периодом считается один календарный год. Соответственно, начислять и уплачивать единый налог нужно четырежды в год — по завершении каждого квартала и в течение 3 месяцев по окончании налогового периода.

Составление отчетности при использовании УСН

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

Ведение зарплаты на 70 счете

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Проводки: начислена заработная плата

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

Источник: yur-grupp.ru

Как научиться считать заработную плату с нуля

Абсолютно любому человеку в жизни приходится что-то изучать с нуля. Мы не рождаемся со знанием высшей математики, квантовой физики и налогообложения. Это и к лучшему, поскольку сами можем выбирать свой путь и решать, что положить в свой мозговой сундучок.

Однако изучение нового – это всегда путь проб и ошибок, серьезных усилий и временных затрат. В этой статье я хочу помочь бухгалтерам, которым предстоит научиться считать заработную плату с нуля. Потому как я сама прошла этот путь, набила шишек, и мне есть, чем поделиться. Кроме того, работая со слушателями нашего обучающего курса «Азбука расчета зарплаты», я вижу возникающие проблемы и знаю, как помочь их быстро решить.

Вот 4 основных составляющих успешного вхождения в тему расчета зарплаты.

1. Изучите основные нормативно-правовые акты по теме расчета заработной платы.

2. Определитесь, что нужно знать в первую очередь в вашей ситуации.

3. Добавляем к НПА практические знания

4. Раскладываем по полочкам все изученное

А теперь пройдемся по этим пунктам более детально.

1. Изучите основные нормативно-правовые акты по теме расчета заработной платы.

Да, это нудно. Согласна, это тяжело. И скорее всего, вы не поймете большую часть того, что там написано, если до сей поры в этой теме не варились. Но это необходимо по нескольким причинам:

1. В своей работе вы сразу будете опираться на первоисточник – НПА, а не на мнение вашего предшественника на рабочем месте, коллег-бухгалтеров с других участков бухгалтерии, советы сайтов с неизвестными авторами и т.п.

2. Вы сразу будете учиться формировать и отстаивать свое мнение, опираясь на НПА, как перед начальством (которое порой может придумать чудные дела), так и на проверках

3. Сталкиваясь с реальными рабочими ситуациями, вы будете примерно знать, где про эту ситуацию написано в НПА. Не «что» написано (вы все равно сходу не запомните), а именно «где».

Несколько слов из личного опыта, не бухгалтерского, а кадрового, но ситуация в тему. Когда-то очень давно, когда мне было 23 года, мы с мужем-военнослужащим приехали жить в небольшую деревеньку, где дислоцировался его полк. Мое первое высшее – химик – отпадало автоматически. Но я за полгода сидения дома сходила с ума и была готова выйти кем угодно, лишь бы взяли. И меня готовы были взять делопроизводителем в кадровый отдел (кадры в полку были и военные, и гражданские).

В один из дней муж принес мне чтение для изучения – Трудовой кодекс, который дала заведующая делопроизводством, моя будущая начальница. Это был ужас, я читала и мало что там понимала. Моему возмущению не было предела, я не могла взять в толк, зачем это надо мне. Неужели нельзя просто словами взять и рассказать, что делать?

Но выйдя на работу и проработав в кадрах 3 года, я сотни раз сказала спасибо за это чтение! Невозможно заранее научить всему и рассказать обо всех ситуациях, которые могут быть. Но если знаешь, что есть НПА, где можно получить ответ, то задача решается в 99% случаях.

Позже моя библиотека НПА расширялась, к Трудовому кодексу добавились и законы, регламентирующие кадровые вопросы военнослужащих – «О воинской обязанности и военной службе», «О статусе военнослужащих», «Положение о порядке прохождения военной службы» и др. Это были увесистые томики с подробными комментариями, которые я изучала от корки до корки.

Позже, когда я пошла учиться на бухгалтера, то в ход пошли уже другие НПА, по бухгалтерии и налогам. Но теперь я уже знала, зачем мне их читать.

Итак, какие есть основные НПА, касающиеся расчета заработной платы и связанных с ней вопросов.

Основные НПА по заработной плате

Налоговый кодекс (главы 23 «Налог на доходы физических лиц», 34 «Страховые взносы»);

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»;

Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»;

Постановление Правительства РФ от 11.09.2021 №1540 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному страхованию на случай временной нетрудоспособности и в связи с материнством»;

Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

Приказ Минздравсоцразвития России от 01.09.2020 № 925н «Об утверждении порядка выдачи листков нетрудоспособности, включая порядок формирования листков нетрудоспособности в форме электронного документа»;

Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки».

Все эти документы можно совершенно бесплатно найти в интернет-версиях справочно-правовых систем, например, Гарант или Консультант-плюс.

2. Определитесь, что нужно знать в первую очередь в вашей ситуации.

Знать все невозможно. Да и не нужно. А иногда и просто вредно! Несмотря на то, что я весьма неплохо владею темой расчета заработной платы, некоторые вопросы я знаю поверхностно, т.к. на практике не работала с ними. Изучила когда-то, а потом они все равно благополучно забылись.

Например, суммированный учет рабочего времени.

Изучать сразу все, детально и подробно не нужно. Зная особенности работы вашей организации или той, где вы собираетесь работать, составьте свой план изучения. Абсолютно в любой организации будет расчет пособий по нетрудоспособности и отпускных. Будет рассчитываться и выплачиваться зарплата (самое простое по окладу), выдаваться авансы, удерживаться НДФЛ и начисляться страховые взносы. Это самый минимум.

Часто руководство, даже в маленьких фирмах, ездит в командировки, это тоже пригодится. Также стоит изучить расчет пособий по беременности и родам, по уходу за ребенком. Хотя бы пока для общего развития: не в этой, так в другой фирме это пригодится 100%.

Конечно не обойтись без составления отчетности, поэтому обязательный набор: РСВ, ЕФС-1, 6-НДФЛ, персонифицированные сведения. Базовые знания кадров тоже нужны, даже если за кадры у вас отвечает другой сотрудник. Хотя бы в общих чертах знать, как принять сотрудника и уволить его.

Остальное – по вашей специфике. Нет у вас алиментщиков, работников-иностранцев – не забивайте пока этим голову. Нет сверхурочных, ночных, работы в выходные – не изучайте. Нет премий – и вам незачем знать, как они учитываются при расчете отпускных (там с ума сойдешь, пока поймешь).

Крупные учебные центры горят желанием обучить вас СРАЗУ ВСЕМУ, если конечно вы отсчитаете кругленькую сумму. Они гордятся своими обширными программами, включающими все, что только возможно! Вас нужно убедить, что вы еще чего-то не знаете, что изменения происходят каждый день, и если вы не ходите постоянно на семинары, значит вы — не профессионал!

Я решительно против того, чтобы вы месяцами и годами изучали то, что ВАМ МОЖЕТ НИКОГДА НЕ ПРИГОДИТСЯ! Изучите основы, и вы сможете сразу начать самостоятельную работу. А все частные моменты можно освоить, если в этом появится необходимость! Да и все варианты и ситуации не предусмотреть заранее.

Именно поэтому наш курс «Азбука расчеты зарплаты» включает самое основное, и поэтому подходит всем:

- Основы кадрового учета

- Отпускные

- Пособия

- Начисление зарплаты

- НДФЛ

- Страховые взносы

Это вовсе не значит, что курс поверхностный. В нем мы детально изучаем, например, сложные ситуации, которые возникают при увольнении, предоставлении отпуска, расчете пособий (в том числе по беременности, из МРОТ и с ограничением в МРОТ), судебную практику и рекомендации чиновников по спорным вопросам и т.п. Даже работающие бухгалтеры находят там для себя полезное.

Но вернемся к нашей теме. Итак, вы определились, что вам нужно изучить. Что дальше?

3. Добавляем к НПА практические знания

Вы читаете НПА. Это, с чего нужно начинать, чтобы в голове сразу формировались правильные знания, а не «нечто», подхваченное с сомнительных сайтов. В видеоуроках нашего курса мы всегда в самом начале проговариваем именно НПА, на которые будем опираться.

После НПА очень полезно обратить свои взгляды в сторону практики и попробовать что-то посчитать. Но как это сделать, если вы пока ни одного примера в глаза не видели?

Если вы ищете способ, как это сделать «дешево и сердито» и скорость обучения вам не сильно важна, то садитесь за книги. Нет, не классические учебники по бухучету, боже упаси! Вам нужны книги с практическими примерами. Мне нравятся вот эти:

- Е.В.Воробьева «Заработная плата в 2023 году»: выдержала множество изданий, обновляется каждый год, много примеров, известный автор;

- Заработная плата: практическое руководство для бухгалтера под ред. Г.Ю. Касьяновой, издательство АБАК: тоже многократно переиздавалась, обновляется, очень много примеров.

Эти книги больше подходят в качестве настольных уже работающему бухгалтеру, у которого в ходе работы возникают вопросы, т.к. материал дается очень подробно.

Поэтому повторю – не читайте все! Читайте только то, что выбрали в качестве своей программы для изучения раньше. Иначе получите не практику, а кашу. Начинайте с простых ситуаций, не лезьте в дебри, разбирайте примеры. Попробуйте выписывать себе условия задачи и самостоятельно их просчитать, не заглядывая в решение, а потом сравнить.

Безусловно, в реальной работе без знания программы не обойтись. Именно поэтому в нашем курсе «Азбука расчета зарплаты» мы совмещаем и теорию с примерами, и решение сквозной практической задачи в программе (1С: Бухгалтерия и 1С: ЗУП на выбор).

Не советую изучать программу по книге, это бесполезная трата и денег, и, что важнее, времени. Лучше посетите YouTube и найдите там видеоролики по теме. Некоторые видео по зарплате в 1С: Бухгалтерия есть у Дины Красновой (ссылка на плейлист). Посмотрите, а затем попробуйте ввести свои данные в программу и повторить это самостоятельно.

Как связать все воедино

Очевидный минус отдельных практических примеров и видео – отсутствие взаимосвязи между ними. Т.е. изучая выплату зарплаты, НДФЛ и страховые взносы, вы никогда не проследите весь путь от формирования оклада, начисления зарплаты до ее выплаты и формирования отчетности. Поэтому все изученное вами будет составлять кусочки мозаики, которые нужно сложить воедино.

Поэтому здесь могу посоветовать только 2 варианта. Первый — придумать большую сквозную задачу самостоятельно (я искала готовые практикумы, но не нашла, поэтому включайте фантазию) и проработать ее всю на бумаге и в программе. Можно скопировать вашу рабочую базу, добавить в нее новые вымышленные примеры, попробовать новые для вас операции, посмотреть, что получается, сформировать отчетность и проследить, как сформировалась каждая цифра в ней.

Искренне советую – берите свои рабочие данные, бумажный бланк отчетности и пробуйте его заполнить сами, без помощи программы. Только так придет понимание логики формирования отчетности.

Второй вариант — записаться к нам на курс, где не только под нашим руководством решить задачу, но и проверить свое решение.

4. Раскладываем по полочкам все изученное

Всю информацию, которую вы будете изучать, нужно где-то хранить. Ее будет 2 типа:

- базовые знания, которые вы должны помнить назубок;

- решения отдельных ситуаций, которые должны быть под рукой.

Для первого типа знаний не советую писать лекции, просто записывая в тетрадку то, что вы изучаете. Очень сложно что-то найти в таких записях, сложно выучить (сразу вспоминается школа, ВУЗ и мотивация падает ниже плинтуса). Поэтому берите обычный альбом для рисования или листы А4 в альбомной ориентации и рисуйте интеллект-карты. Типа таких, как ниже.

Можно и не вручную, я часто пользуюсь бесплатной программой XMind. Именно в этой программе делаются карты, которые мы даем готовыми в наших курсах.

Очень рекомендую почитать Тони и Барри Бьюзен «Супермышление». Пригодится не только в бухгалтерии, но и для любого обучения. Даже для решения повседневных ситуаций, планирования отпуска подходит супер!

Иногда не получается с первого раза четко все выстроить, некрасиво, неровно и т.п. Не беда – перерисуйте. Запомните еще лучше. Купите выделители текста, фломастеры, цветные ручки, используйте их. Если вы ярый сторонник линейных записей (обычные конспекты), то рекомендация по использованию выделения цветом остается. Можно рисовать схемы, использовать цветные закладочки.

Я большая фанатка всей этой канцелярской красоты, это повышает настроение.

Также для конспектов я советую использовать не обычные тетрадки, а тетради на разборных кольцах, в которые вставляются текстовые блоки. Если вы хотите дополнить уже записанное ранее, то просто вставляете листочек в нужное место и вуаля! В такие тетрадки удобно вставлять и сделанные вами отдельно интеллект-карты на А4, складывая их пополам, а также различные распечатки с компьютера.

В общем, возможностей масса, главное подойти с душой.

Кроме бумажных записей вам понадобится хранилище для электронной информации, например, интересных статей с примерами, которые вам попадаются в интернете. Для этого я два года пользуюсь Evernote и вам рекомендую.

Копировать можно прямо из браузера и это гораздо удобнее, чем просто копировать, вставлять текст в вордовский файлик и затем сохранять (практически без возможности это скопированное найти на компьютере). У программы есть очень хорошая бесплатная версия, которой вам хватит за глаза. Вы же не будете все подряд туда запихивать? Я вас предупреждала не хвататься сразу за все!

Рекомендации из этого пункта универсальные, подходят не только для зарплатного участка, но и для всех остальных. На этом инструкция по изучению расчета заработной платы подошла к концу. Искренне желаю вам удачи на этом интересном, но очень сложном участке бухгалтерии!

Если вам потребуется помощь, всегда рады встретиться с вами на курсе «Азбука расчета зарплаты».

Есть вопросы? Задавайте в комментариях! До встречи в других статьях. С уважением, Юлия Коченкова.

Как научиться считать заработную плату с нуля

- ← Выплаты за счет федерального бюджета в расчете по страховым взносам

- Учет выручки от продажи готовой продукции: проводки и налоги →

Источник: azbuha.ru