Заработная плата — это вознаграждение за труд работникам, с расчетом которого сталкиваются все организации независимо от масштабов и вида деятельности. Как правильно рассчитать сумму к выплате работнику, как учесть премии, отсутствия на работе и произвести удержания, каковы особенности расчетов с директором-учредителем — обо всем расскажем в нашей статье.

Начисление зарплаты в 2020 году: правовые основы

Основным документом, регулирующим порядок отношений работника и работодателя, является Трудовой кодекс РФ . Выплачиваемая сотруднику заработная плата должна соответствовать его квалификации, трудности и объему выполняемой работы. Законодатель регулирует минимальный размер заработной платы, устанавливая МРОТ на федеральном и региональном уровнях.

Порядок начисления заработной платы, с учетом требований законодательства, разрабатывается каждой организацией самостоятельно и утверждается в локальных нормативных актах:

- коллективном договоре;

- положении об оплате труда;

- положении о премировании;

- приказах и распоряжениях руководителя;

- отдельных трудовых договорах с сотрудниками.

Формула начисления заработной платы

Начисление заработной платы работникам зависит от применяемой на предприятии системы оплаты труда:

Зарплата индивидуального предпринимателя

- повременной — когда зарплата начисляется исходя из оклада или тарифной ставки и зависит от отработанного времени;

- сдельной — когда вознаграждение работнику определяется исходя из сдельной расценки за единицу продукции, работы или операцию и зависит от объема изготовленной продукции или выполненных работ.

При установленном окладе в повременной системе заработная плата за месяц работнику будет определяться по формуле:

Если же работнику установлена дневная или часовая тарифная ставка, то зарплата определяется так:

Повременная система не стимулирует увеличение работником объема работ. Применяется она, как правило, для оплаты труда руководителей, специалистов, офисных работников.

Для оплаты труда производственных рабочих более правильно применять сдельную форму оплаты. Она позволяет стимулировать работника на выполнение большего объема работ, поскольку уровень зарплаты зависит от объема произведенной продукции. Вознаграждение за труд в этом случае рассчитывается следующим образом:

Премиальные выплаты

В качестве поощрения эффективности работы при любой системе оплаты труда руководством компании могут быть предусмотрены премии и надбавки за различные показатели: выполнение плана, высокое качество и т. д. Порядок их начисления устанавливаются коллективным договором, положением о премировании или иным локальным актом организации.

Нужно ли предпринимателю начислять самому себе зарплату?

Как начислять заработную плату с учетом поощрительных начислений, зависит от порядка их расчета. Они могут устанавливаться в процентном отношении к тарифной ставке (окладу) или же в абсолютной величине. Общая сумма к начислению за отработанное время рассчитывается так:

Когда отсутствие на работе оплачивается

Кроме начислений за отработанное время в некоторых случаях работнику полагается оплачивать и временное отсутствие на работе. Как правило, в этом случае выплачивается средний заработок. К таким оплачиваемым невыходам на работу относятся:

- отпуска очередные, дополнительные, учебные;

- дни нетрудоспособности;

- командировки;

- дни сдачи крови и дополнительные дни отдыха донорам;

- отсутствие по причине исполнения государственных и общественных обязанностей (участие в судебном процессе, ликвидация чрезвычайной ситуации и др.).

Порядок расчета среднего заработка для каждой ситуации различен. Расчет среднего заработка для большинства ситуаций регулируется Постановлением Правительства РФ от 24.12.2007 № 922. Для больничных листков особый порядок установлен Федеральным законом от 29.12.2006 № 255-ФЗ.

Удержания из дохода сотрудников

Из начисленной сотруднику заработной платы работодатель производит удержания:

- обязательные (НДФЛ, по исполнительным листам);

- по заявлению работника (например, погашение займа у организации).

В первую очередь удерживается из дохода НДФЛ. Все остальные удерживаемые суммы рассчитываются из дохода за вычетом налога.

На удержания из зарплаты установлены ограничения ( ст. 138 ТК РФ ). Так, удержания не могут превышать 20 % начисленной заработной платы. По исполнительным листам установлено ограничение в размере 50 %. В исключительных случаях (взыскание задолженности по алиментам или возмещение причиненного жизни или здоровью вреда) размер удержания по исполнительному документу может достигать 70 %.

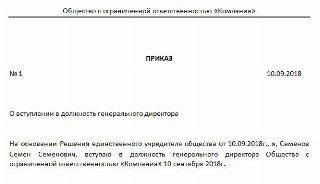

Нужно ли начислять зарплату директору — единственному учредителю

Для небольших организаций в форме ООО типична ситуация, когда учредитель исполняет обязанности генерального директора. Возникает вопрос: как начисляется зарплата директору и нужно ли ее начислять вообще? Или стоит выплачивать учредителю-директору только дивиденды?

Роструд в Письме от 06.03.2013 № 177-6-1 утверждает, что в этом случае трудовой договор с директором не заключается. В этом случае единственный учредитель принимает решение о возложении на себя руководства компании. А для заключения трудового договора необходимо две стороны. Минфин также поддерживает позицию Роструда, поясняя, что в этом случае трудовой договор с директором-учредителем не заключается и заработная плата ему не начисляется.

Данная позиция является спорной, но если вы решите не спорить с контролирующими органами, то не заключайте трудовой договор с директором — единственным учредителем. В этом случае достаточно издать приказ.

Образец приказа о неначислении заработной платы директору

Бухгалтерский и налоговый учет

Расчеты по оплате труда с работниками учитываются на счете 70, согласно Плану счетов (Приказ Минфина от 31.10.2000 № 94н). Начисление зарплаты отражается по кредиту счета, удержания и выплаты — по дебету.

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Удержан НДФЛ | 70 | 68 |

| Удержаны алименты, профвзносы и др. | 70 | 76 |

| Причитающиеся суммы выплачены работнику | 70 | 50, 51 |

При расчете налога на прибыль суммы начисленной заработной платы в полном объеме включаются в расходы на конец каждого месяца ( ст. 255 , п. 4 ст. 272 НК РФ ).

При применении УСН зарплата также признается в расходах. Учесть ее необходимо на дату выплаты (пп. 6 п. 1 ст. 346.16 , пп. 1 п. 2 ст. 346.17 НК РФ ).

Источник: ppt.ru

Самое новое в «1С:Бухгалтерии 8»: уменьшение налога УСН на страховые взносы с выплат сотрудникам с 01.01.2023

Сдача 6-НДФЛ за 1 квартал 2023 года: образец

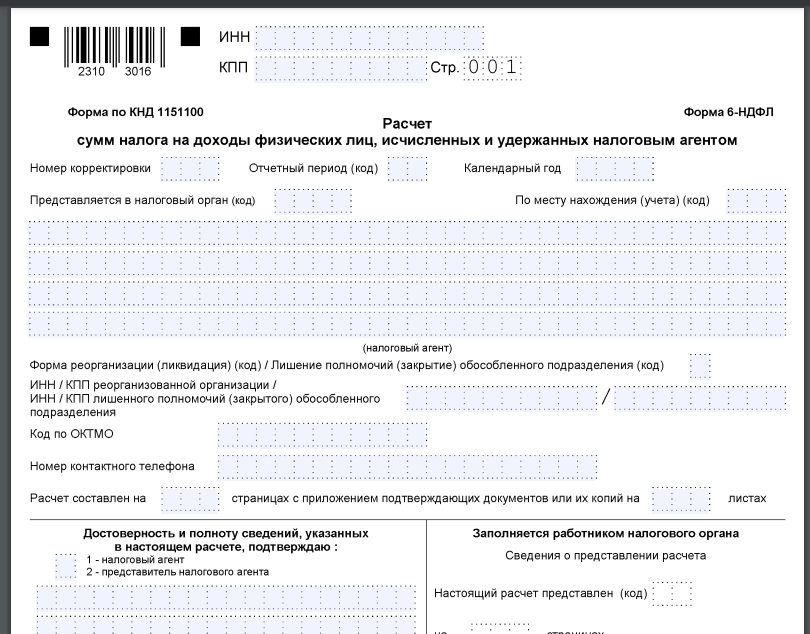

До конца апреля работодателям – налоговым агентам по НДФЛ необходимо отчитаться по этому налогу с зарплат и иных выплат работникам с января по март. И важно знать, что форму 6-НДФЛ с отчёта за 1 квартал 2023 года сдают на обновлённом бланке. О сроке сдачи и образце заполнения говорим в этой статье.

Какой бланк использовать

Форма расчета 6-НДФЛ, а также порядок её заполнения и электронный формат сдачи в налоговую утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Начиная с отчёта за 1 квартал 2023 года нужно использовать обновлённую версию 6-НДФЛ, изменения в которую закрепил приказ ФНС от 29.09.2022 № ЕД-7-11/881.

В основном ФНС скорректировала раздел 1 расчета: в нем оставили только четыре строки для сумм НДФЛ, которые перечисляют в течение квартала. Это связано с введением с 2023 года единого налогового платежа (ЕНП) и единого срока уплаты налога. Раздел 2 оставили без изменений.

Узнать подробнее про изменения и бесплатно скачать актуальный бланк 6-НДФЛ для отчета за 1 кв. 2023 можно в другой нашей статье Новый бланк 6-НДФЛ в 2023 году: в чем его особенности.

Как заполнить

В отчете за 1 квартал 2023 нужно заполнить титульный лист, разд. 1 и 2. А справки о доходах включают только в годовой 6-НДФЛ.

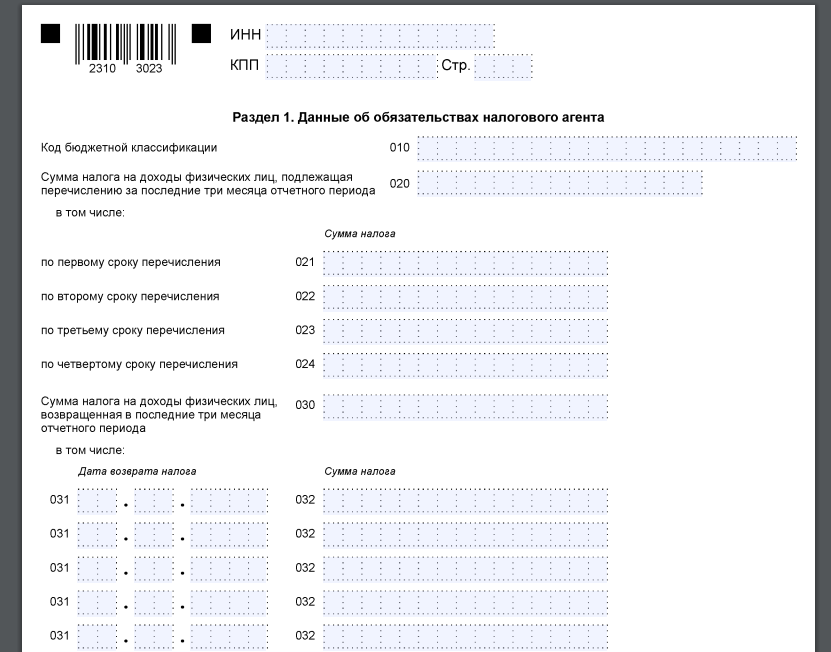

Раздел 1

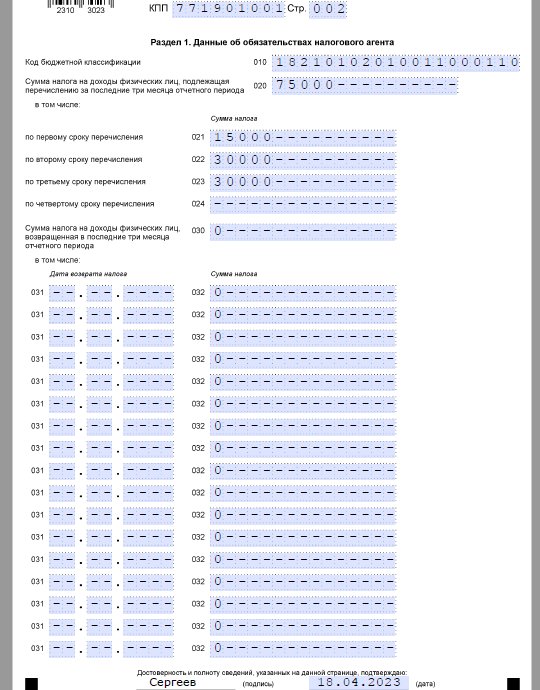

С отчета за 1 квартал 2023 года в обновленном разд. 1 расчета 6-НДФЛ приводят информацию об НДФЛ, подлежащем перечислению за последние 3 месяца отчетного периода, за который подаёте расчет.

В разделе 1 больше не нужно указывать срок уплаты НДФЛ, так как с 2023 года действуют общие сроки уплаты, в том числе для НДФЛ с больничных и отпускных.

В полях 021–024 раздела 1 указывайте суммы НДФЛ к уплате по первому, второму, третьему и четвертому сроку соответственно. Поле 024 раздела 1 по четвертому сроку уплаты налога заполняйте только в годовом расчете.

В поле 020 нужно отразить сумму налога по всем физлицам, подлежащую перечислению за последние три месяца отчетного периода. Она должна соответствовать сумме значений заполненных полей 021, 022, 023 и 024.

Далее в таблице показано, какие суммы удержанного НДФЛ в 1 квартале 2023 включать в поля 021–024 раздела 1:

ПЕРИОД

ВКЛЮЧИТЕ НДФЛ, УДЕРЖАННЫЙ:

А НДФЛ удержанный за конец марта – с 23 марта по 22 апреля – попадает уже в строку 021 отчета 6-НДФЛ за полугодие 2023 года.

ФНС России в письмах от 28.12.2022 № ЗГ-3-11/14974, от 11.01.2023 № ЗГ-3-11/125 и от 19.01.2023 № БС-4-11/517 разъяснила, что удержанный, например, 16.01.2023 НДФЛ при фактической выплате зарплаты за вторую половину декабря 2022 отражают в разд. 1 именно за 1 кв. 2023 года.

То есть зарплату за вторую половину декабря 2022, выплаченную 16.01.2023, и НДФЛ с неё указывают в разделах 1 и 2 расчета 6-НДФЛ за 1 квартал 2023 года. При этом в разд. 1 покажите налог со всей декабрьской зарплаты, включая аванс.

Соответственно зарплату за первую первую половину марта 2023 года (выплата во второй половине марта) и НДФЛ с нее отражают в разд. 1 и 2 расчета 6-НДФЛ за 1 квартал 2023. А з/п за вторую половину марта (выплата в начале апреля) и НДФЛ с нее – в разд. 1 и 2 отчета 6-НДФЛ уже за полугодие 2023 года.

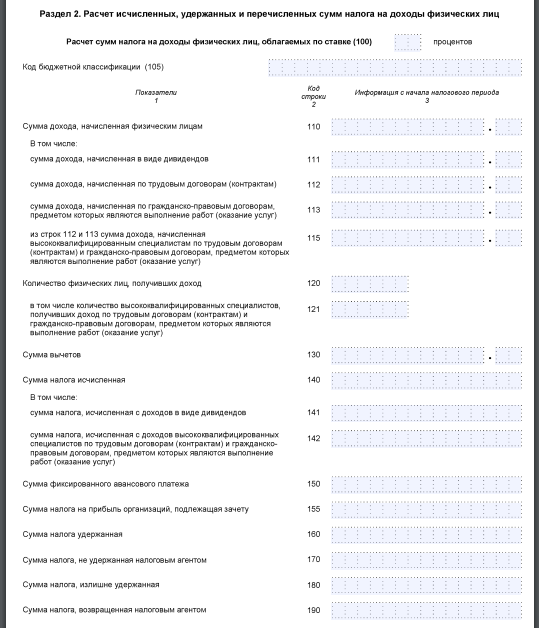

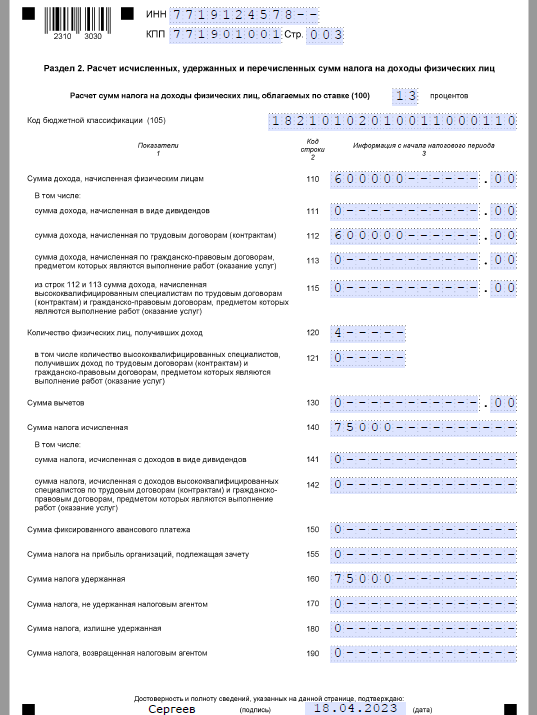

Раздел 2

Это данные о суммах дохода, исчисленного и удержанного налога, вычетов нарастающим итогом с начала года.

РЕКВИЗИТ

ОСОБЕННОСТЬ ЗАПОЛНЕНИЯ

Срок сдачи

Крайний срок сдачи в налоговую 6-НДФЛ за 1 квартал 2023 года – 25 апреля (вторник).

Пример заполнения

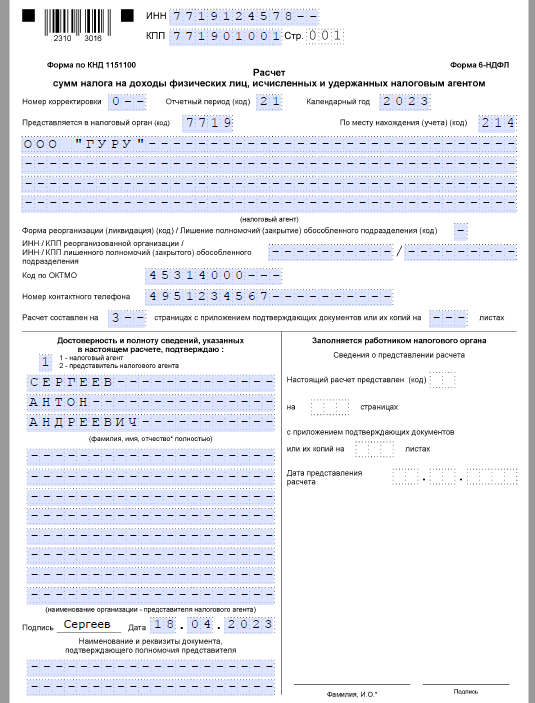

Допустим, что в ООО “Гуру” работают 4 сотрудника – граждане РФ. Их общий заработок за каждый месяц 1 квартала 2023 г. составил 600 000 руб. НДФЛ с этих доходов удержан в следующие сроки и в таких суммах:

- 20.01.2023 – 15 000 руб. с зарплаты за первую половину января;

- 03.02.2023 – 15 000 руб. с зарплаты за вторую половину января;

- 20.02.2023 – 15 000 руб. с зарплаты за первую половину февраля;

- 03.03.2023 – 15 000 руб. с зарплаты за вторую половину февраля;

- 20.03.2023 – 15 000 руб. с зарплаты за первую половину марта;

- 03.04.2023 – 15 000 руб. с зарплаты за вторую половину марта (включают в 6-НДФЛ за полугодие 2023– письмо ФНС от 09.11.2022 № БС-4-11/15099).

Налоговые вычеты работникам не предоставлялись.

Налога на полученные работниками в 2022 г. доходы, который компания удерживает в 2023 г., нет.

При заполнении 6-НДФЛ за 1 кв. 2023 программное обеспечение не использовалось. Расчет представлен в ИФНС 18.04.2023.

Далее показан образец заполнения 6-НДФЛ за 1 квартал 2023 для данной ситуации (также см. в отдельном файле в конце статьи).

Если в 1 кв. 2023 не было начислений и выплат работникам и иным лицам, подавать нулевой 6-НДФЛ не нужно.

На что обратить особое внимание

В разделе 1 отражайте НДФЛ к перечислению на 22 марта

В разделе 1 расчета больше нет полей для дат уплаты, указывать нужно только суммы по каждому сроку перечисления. Ведь крайний срок уплаты НДФЛ теперь единый независимо от вида дохода — 28-е число каждого месяца. В строках 021–023 раздела 1 заполните НДФЛ, который удержали в отчетном периоде по 22 марта включительно:

- в строке 021 — НДФЛ, удержанный с 1 января по 22 января;

- в строке 022 — НДФЛ, удержанный с 23 января по 22 февраля;

- в строке 023 — НДФЛ, удержанный с 23 февраля по 22 марта.

Налог, который удержали с 23 по 31 марта, вы отразите уже в отчетности за полугодие. Строку 024 в 6-НДФЛ за I квартал не заполняйте, она понадобится только в годовой отчетности.

В полях 030–032 изменений нет. Как и раньше, заполняйте в них даты и суммы возврата налога в отчетном периоде.

Раздел 1 заполняйте по каждому КБК, а раздел 2 по ставке

Включите в отчет столько разделов 1, сколько КБК вы использовали при уплате НДФЛ. Раздел 2 заполняйте по каждой ставке налога. Количество разделов 1 и 2 может не совпадать. Например, налог по ставке 13 процентов (за резидентов) и 30 процентов (за нерезидентов) вы платите по одному КБК (182 1 01 02010 01 1000 110). Такой НДФЛ отражайте в общем разделе 1, но раздел 2 понадобится для каждой ставки налога.

Раздел 2 заполняйте с учетом новых дат получения доходов

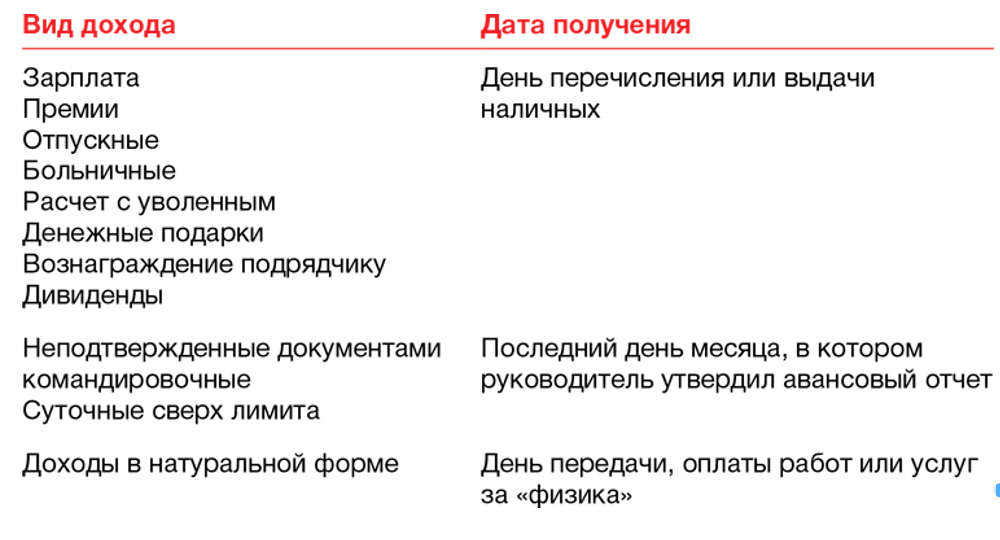

В разделе 2 к срокам уплаты налога не привязывайтесь. Здесь, как и раньше, заполняйте выплаты нарастающим итогом с начала года. В расчет за I квартал включите доходы, вычеты, исчисленный и удержанный налог с 1 января по 31 марта. Разница с прежними правилами будет лишь в том, какие выплаты и налог с них попадут в отчетность. С 1 января датой получения дохода в виде зарплаты считается день, когда компания выдала деньги сотрудникам . Начисленную, но не выданную зарплату в отчет больше не включайте.

Таблица. Даты получения доходов для НДФЛ

Включите в расчет 6-НДФЛ за I квартал ту часть зарплаты за март, которую успели выдать в марте. Вторая часть, которую выплатите в апреле, попадет в отчетность за полугодие.

Не сравнивайте между собой строку 020 раздела 1 и строку 160 раздела 2 отчета. В строку 020 вы включите НДФЛ, который удержали по 22 марта, а в строку 160 — по 31 марта (письмо ФНС от 06.03.2023 № ЗГ-3-11/3160).

Показывайте в расчете прошлогоднюю зарплату, если выдали в отчетном периоде

Изменения в дате получения дохода в виде зарплаты повлияли на переходящие выплаты. Если в январе вы выдали зарплату за декабрь, отразите выплату в полях 110 и 112, а также исчисленный и удержанный НДФЛ в полях 140 и 160 раздела 2 расчета за I квартал (письма ФНС от 11.01.2023 № ЗГ-3-11/125, от 19.01.2023 № БС-4-11/517). В отчете показывайте ту часть дохода, выплата которой пришлась на I квартал. Если аванс по зарплате выдали в декабре, его в текущий расчет не включайте — это доход 2022 года. Но в строке 160 раздела 2 и строке 021 раздела 1 покажите НДФЛ, удержанный с авансовой части.

Разъяснения ФНС от 11 апреля 2023 года

В Письме ФНС 11.04.2023 № БС-4-11/4420 налоговики привели разъяснения по заполнению 6-НДФЛ за 1 квартал. Вот главные выводы:

Поля 020–024 заполняйте по 22 марта включительно

В разделе 1 в полях 020–024 приводят удержанный налог. В поле 020 — НДФЛ, который нужно перечислить за последние три месяца отчетного периода. При этом показатель в поле 020 должен соответствовать сумме значений полей 021–024. 024 — это особое поле, которое заполняют только в отчете за год.

То есть по факту в поле 020 отчета за I квартал попадет НДФЛ, удержанный в период с 1 января по 22 марта включительно (п. 2 ст. 230 НК). Налог, удержанный в период с 23 по 31 марта, в раздел 1 не включайте.

Поля 030–032 заполняйте за весь квартал

В полях 030–032 показывают возврат налога. В строках 031–032 показывают дату возврата и сумму возвращенного НДФЛ. Общую сумму возврата за квартал отражают в строке 030. ФНС разъяснила: заполнять данные нужно за весь квартал — с 1 января по 31 марта. То есть, если вы вернули НДФЛ 31 марта, включите его в отчет за I квартал.

В разделе 2 покажите данные по 31 марта включительно

Раздел 2 с общими данными о доходах и НДФЛ заполняют за период с начала года. Для I квартала это данные с 1 января по 31 марта. Это верно как для данных о доходе (поле 110), так и для сумм налога: исчисленного (поле 140) и удержанного (поле 160). Норма пункта 2 статьи 230 НК касается только раздела 1. При этом в поле 110 включайте только выданную в I квартале зарплату, но с учетом НДФЛ.

Декабрьский аванс, выданный в прошлом году, или зарплата за март, выплаченная 5 апреля, в раздел 2 не попадут. Даже если отчет подаете после 5 апреля.

Источник: buhguru.com