Единый социальный налог представляет собой совокупность нескольких платежей. Прежде всего это платеж в федеральный бюджет, предназначенный для финансирования базовой части трудовой пенсии. Кроме того, в состав ЕСН входят платежи в ФСС России, а также в федеральный и территориальный фонды обязательного медицинского страхования. Каждая сумма перечисляется отдельным платежным поручением по соответствующему коду бюджетной классификации.

В Плане счетов для учета расчетов с бюджетом по налогам предназначен счет 68, а для учета расчетов с внебюджетными фондами — счет 69. Какой из этих счетов выбрать для учета расчетов по ЕСН?

Есть и еще одна проблема, связанная с исчислением ЕСН. По правилам главы 24 Налогового кодекса при расчете части ЕСН, подлежащего уплате в федеральный бюджет, применяется вычет в сумме начисленных страховых взносов в Пенсионный фонд. Как их отражать: на счетах учета затрат или в виде уменьшения начислений по ЕСН?

Какой счет лучше

Рассмотрим подробнее возможные варианты бухгалтерского учета расчетов по ЕСН, которые существуют на практике.

ЕСН начисляется на счете 68 «Расчеты по налогам и сборам» . Этот способ учета базируется на том, что речь идет о налоге, максимальная часть которого (в настоящее время — 20 из 26%) начисляется в федеральный бюджет. На этом основании некоторые бухгалтеры отражают расчеты по ЕСН на отдельном субсчете счета 68. При этом для начисления каждой части ЕСН применяются разные субсчета второго порядка.

ЕСН начисляется на счете 69 «Расчеты по социальному страхованию и обеспечению» . Этот способ учета используют многие бухгалтеры. Они исходят из социальной направленности ЕСН и необходимости ведения отдельных расчетов с каждым социальным внебюджетным фондом.

В пункте 1 статьи 243 НК РФ говорится, что «сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд». Пунктом 6 статьи 243 Кодекса предусмотрено перечисление сумм ЕСН в федеральный бюджет и социальные внебюджетные фонды отдельными платежными поручениями. Кроме того, организации обязаны ежеквартально и по итогам года представлять не только отчетность по ЕСН и страховым взносам на обязательное пенсионное страхование (декларации или расчеты авансовых платежей) в налоговые органы, но также сдавать отчетность в ФСС России. Кроме того, ежегодно организации отчитываются по персонифицированному учету перед ПФР.

На счете 69 открываются отдельные субсчета для отражения расчетов по каждой части ЕСН: с социальными внебюджетными фондами, а также с федеральным бюджетом. В отношении последних сумм логика такова: они перечисляются в федеральный бюджет, но направлены на формирование базовой части трудовой пенсии. Следовательно, счет 69 соответствует социальному характеру этих платежей.

Комбинированный вариант . Это весьма экзотический способ отражения расчетов по ЕСН в бухучете. При этом варианте учета применяются сразу оба счета: для начисления «федеральной составляющей» ЕСН — счет 68, а для расчетов с внебюджетными фондами — счет 69. Такой метод отражения ЕСН в бухучете используется нечасто, поскольку не всем бухгалтерам удобно применять разные счета для начисления одного и того же налога.

Самый распространенный вариант отражения расчетов по единому социальному налогу в бухучете — второй — с использованием счета 69.

Как учитывают страховые взносы в Пенсионный фонд…

Налогоплательщик вправе уменьшить ЕСН, начисленный в федеральный бюджет, на сумму налогового вычета (п. 2 ст. 243 НК РФ). В качестве такого вычета служит сумма страховых взносов на обязательное пенсионное страхование, начисленных за тот же период в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ.

Сумма ЕСН, которая подлежит уплате в федеральный бюджет, начисляется по ставкам, предусмотренным статьей 241 НК РФ. Сумма страховых взносов в ПФР рассчитывается по тарифам, установленным в статье 22 Федерального закона от 15.12.2001 № 167-ФЗ с учетом переходных положений, содержащихся в статье 33 этого закона.

Суммы ЕСН и страховых взносов на обязательное пенсионное страхование ежемесячно определяются по каждому работнику отдельно. Для этого предназначена Индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета)[1].

В нормативных актах по бухучету не содержится норм, регламентирующих конкретный способ отражения налогового вычета по ЕСН (в виде начисленных страховых взносов в Пенсионный фонд). Посмотрим, какие варианты учета взносов на обязательное пенсионное страхование работников могут применять разные категории налогоплательщиков.

…плательщики ЕСН

Организации — плательщики ЕСН на практике применяют один из двух возможных способов учета пенсионных взносов. Каждый из них имеет свои преимущества и недостатки.

Взносы в ПФР уменьшают «федеральную» часть ЕСН . При этом способе учета отражаются такие бухгалтерские записи.

Сумма ЕСН в части федерального бюджета, начисленная по полной налоговой ставке (без учета налогового вычета), отражается по кредиту счета 69 (или 68) субсчет «Расчеты по ЕСН с федеральным бюджетом» в корреспонденции со счетами учета затрат (издержек обращения).

Сумма страховых пенсионных взносов начисляется на счете 69 (или 68) внутренней проводкой: по кредиту — на субсчете «Расчеты по пенсионному обеспечению», по дебету — на субсчете «Расчеты по ЕСН с федеральным бюджетом».

В результате происходит уменьшение «федеральной» части ЕСН, начисленной по полной налоговой ставке, указанной в статье 241 НК РФ, на сумму начисленных взносов на обязательное пенсионное страхование. Уплате в федеральный бюджет подлежит та часть налога, которая сформирована в виде кредитового сальдо по счету 69 (или 68) субсчет «Расчеты по ЕСН с федеральным бюджетом». Страховые взносы перечисляются в ПФР в сумме, начисленной по кредиту счета 69 (или 68) субсчет «Расчеты по пенсионному обеспечению».

Замолвите слово о ЕСН в учетной политике

Поскольку существуют разные способы отражения в бухучете сумм ЕСН и взносов на обязательное пенсионное страхование, организация должна закрепить выбранные варианты учета в учетной политике. В ней нужно отразить следующие моменты:

— на каком счете (68 или 69) отражаются расчеты по ЕСН;

— в какой сумме начисляется в бухучете «федеральная» часть ЕСН — без учета налогового вычета или за минусом налогового вычета;

— каким образом начисляются страховые взносы в ПФР — на счетах учета затрат (издержек обращения) или в виде уменьшения расчетов с федеральным бюджетом по ЕСН;

— в какой строке баланса отражается кредиторская задолженность по ЕСН.

Почему возникла путаница со счетами

Ныне действующий План счетов бухгалтерского учета утвержден в 2000 году. Он разрабатывался в то время, когда единого социального налога еще не было. Взносы в социальные внебюджетные фонды были самостоятельными видами платежей. Для их учета в Плане счетов разработчики предусмотрели отдельный счет 69 «Расчеты по социальному страхованию и обеспечению».

В данном случае страховые пенсионные взносы не включаются в себестоимость продукции (работ, услуг), а отражаются как налоговый вычет по ЕСН. Но такой вариант бухучета не ведет к искажению себестоимости, поскольку вместо страховых взносов в ПФР на затраты списывается полная сумма ЕСН (без учета налогового вычета).

За август 2006 года П.Н. Иванову была начислена зарплата в размере 10 000 руб. Сумма ЕСН в части, подлежащей уплате в федеральный бюджет, составила 2000 руб. (10 000 руб. x 20%). Сумма страховых взносов в Пенсионный фонд — 1400 руб. (10 000 руб. x 14%). Эти начисления были отражены в бухучете так:

ДЕБЕТ 20 КРЕДИТ 70

— 10 000 руб. — начислена зарплата за август 2006 года П.Н. Иванову;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по ЕСН в ФБ»

— 2000 руб. — начислена сумма ЕСН в части, подлежащей уплате в федеральный бюджет, за август 2006 года;

ДЕБЕТ 69 субсчет «Расчеты по ЕСН в ФБ» КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению»

— 1400 руб. — отражен налоговый вычет в сумме начисленных страховых взносов в ПФР за август 2006 года.

Кредитовое сальдо по счету 69 субсчет «Расчеты по ЕСН в ФБ» составляет 600 руб. (2000 руб. – 1400 руб.). Эта сумма ЕСН подлежит перечислению в федеральный бюджет до 15 сентября 2006 года.

Страховые взносы в ПФР начисляются на счетах учета затрат . Данный способ можно назвать традиционным, поскольку именно он применялся до введения единого социального налога. При этом способе в состав затрат (издержек обращения) включаются обе суммы — и «федеральная» часть ЕСН (за минусом налогового вычета), и страховые взносы в Пенсионный фонд.

Поэтому сначала бухгалтер должен рассчитать сумму ЕСН, подлежащую уплате в федеральный бюджет, с учетом налогового вычета. Расчет производится в индивидуальных карточках по каждому работнику отдельно.

После этого бухгалтер отражает сумму ЕСН к уплате в федеральный бюджет (за минусом налогового вычета) по кредиту счета 69 (или 68) субсчет «Расчеты по ЕСН с федеральным бюджетом» в корреспонденции со счетами учета затрат (издержек обращения).

Сумма страховых пенсионных взносов начисляется по кредиту счета 69 (или 68) субсчет «Расчеты по пенсионному обеспечению» в корреспонденции со счетами учета затрат (издержек обращения).

Как видим, при этом способе пенсионные взносы отражаются непосредственно на счетах учета затрат (издержек обращения).

Воспользуемся условиями примера 1. Предположим, в учетной политике организации установлено, что страховые взносы в Пенсионный фонд отражаются непосредственно на счетах учета затрат. Сумма ЕСН по зарплате П.Н. Иванова, подлежащая уплате в федеральный бюджет, за минусом налогового вычета равна 600 руб. (2000 руб. – 1400 руб.).

Бухгалтер организации сделает такие записи:

ДЕБЕТ 20 КРЕДИТ 70

— 10 000 руб. — начислена зарплата за август 2006 года П.Н. Иванову;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по ЕСН в ФБ»

— 600 руб. — начислена сумма ЕСН в части, подлежащей уплате в федеральный бюджет, за минусом налогового вычета;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению»

— 1400 руб. — отражена сумма начисленных страховых взносов в ПФР за август 2006 года.

Сумма 600 руб., отраженная по кредиту счета 69 субсчет «Расчеты по ЕСН в ФБ», подлежит перечислению в федеральный бюджет до 15 сентября 2006 года.

…«льготники» по статье 239 Налогового кодекса

Некоторые плательщики ЕСН пользуются освобождением от уплаты налога по статье 239 НК РФ с сумм выплат, не превышающих 100 000 руб. за налоговый период. Это, в частности, касается выплат работникам-инвалидам. Но обратите внимание: хотя на такие суммы не начисляется ЕСН, обязанность по уплате взносов на обязательное пенсионное страхование у работодателей остается.

Для таких организаций подходит только традиционный способ отражения страховых взносов в ПФР в бухучете — на счетах учета затрат (издержек обращения). Если сумма заработной платы и вознаграждений, выплаченных тому или иному работнику, превысит 100 000 руб., с суммы выплат, превышающих указанный предел, нужно начислять ЕСН. Соответственно у организации появляется право применить налоговые вычеты в сумме страховых пенсионных взносов, начисленных за тот же период.

Может ли бухгалтер в данной ситуации перейти к другому способу учета сумм пенсионных взносов и уменьшить «федеральную» часть ЕСН? Нет, не может. Бухучет ведется единообразно и последовательно согласно принципам, закрепленным в учетной политике.

Единственный приемлемый вариант в этой ситуации — отражать страховые взносы в ПФР на счетах учета затрат (издержек обращения). При этом «федеральная» часть ЕСН с сумм выплат, превышающих 100 000 руб., также отражается на счетах учета затрат, но не в полном объеме, а за минусом налогового вычета. То есть в сумме, которая фактически подлежит перечислению в федеральный бюджет.

В торговой организации ООО «Санта» работает инвалид III группы Л.А. Сидоров. Его заработная плата составляет 20 000 руб. в месяц. На основании статьи 239 НК РФ с января по май 2006 года бухгалтер не начислял ЕСН на сумму зарплаты, выданной Л.А. Сидорову.

Страховые взносы в ПФР на обязательное пенсионное обеспечение работника начислялись ежемесячно в размере 2800 руб. (20 000 руб. x 14%).

В июне 2006 года общая сумма выплат в пользу Л.А. Сидорова составила 120 000 руб. (20 000 руб. x 6 мес.). Следовательно, сумма, превышающая 100 000 руб., подлежит включению в налоговую базу по ЕСН. Сумма ЕСН в части федерального бюджета, исчисленная за июнь, рассчитывается так. Сначала определяется сумма налога по налоговой базе без учета льготы:

120 000 руб. x 20% = 24 000 руб.

Затем рассчитаем сумму, которая не подлежит уплате в связи с применением льготы:

100 000 руб. x 20% = 20 000 руб.

Таким образом, сумма ЕСН, которую организация исчислит в федеральный бюджет с суммы выплат в пользу Л.А. Сидорова с учетом льгот, составит 4000 руб. (24 000 руб. – 20 000 руб.).

Одновременно у организации появляется право применить налоговый вычет в сумме страховых пенсионных взносов, начисленных за июнь. Сумма ЕСН, подлежащая уплате в федеральный бюджет, за минусом налогового вычета составляет 1200 руб. (4000 руб. – 2800 руб.).

Ежемесячно с января по май 2006 года бухгалтер ООО «Санта» делает в бухучете следующие записи:

ДЕБЕТ 44 КРЕДИТ 70

— 20 000 руб. — начислена зарплата Л.А. Сидорову;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению»

— 2800 руб. — начислена сумма страховых взносов в ПФР.

С июня 2006 года к этим ежемесячным записям добавляются проводки по начислению ЕСН:

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по ЕСН в ФБ»

— 1200 руб. — начислена сумма ЕСН, которая уплачивается в федеральный бюджет (за минусом налогового вычета).

Аналогичным образом в дебет счета 44 начисляются суммы ЕСН, подлежащие уплате в ФСС России и в фонды обязательного медицинского страхования.

…фирмы на «спецрежимах»

Организации, которые находятся на специальных режимах налогообложения (УСН, ЕНВД и ЕСХН), не являются плательщиками ЕСН, но уплачивают страховые взносы на обязательное пенсионное страхование.

Такие фирмы для начисления взносов в ПФР используют только традиционный способ бухгалтерского учета, а именно через счета учета затрат (издержек обращения), на которых отражается зарплата работников.

Этот же способ учета используют и те организации, которые совмещают два режима налогообложения (например, ЕНВД и общую систему налогообложения). Другой способ учета (через уменьшение ЕСН на сумму налогового вычета в виде страховых взносов в ПФР) для них неприемлем. Ведь они не начисляют ЕСН на выплаты работникам, занятым в деятельности, облагаемой по специальному налоговому режиму.

Как видим, традиционный способ учета сумм страховых взносов в Пенсионный фонд является универсальным. Он подходит для любых организаций — и для тех, кто начисляет ЕСН в общем порядке, и для тех, кто не является плательщиком налога либо пользуется льготой по статье 239 НК РФ.

Бухгалтерский баланс: отражаем задолженность по ЕСН и пенсионным взносам

Итак, организация вправе самостоятельно определить тот или иной вариант отражения сумм ЕСН в бухучете. Возникает вопрос: влияет ли способ учета расчетов по ЕСН на порядок заполнения бухгалтерского баланса?

Посмотрим на форму баланса, а именно на раздел V «Краткосрочные обязательства». При его заполнении требуется дать расшифровку общей суммы кредиторской задолженности, отраженной по строке 220. В частности, в расшифровочных строках предусмотрены показатели «Задолженность перед государственными внебюджетными фондами» и «Задолженность по налогам и сборам». Традиционно в первую из названных строк включается кредитовое сальдо по счету 69, а во вторую — кредитовый остаток по счету 68.

Поскольку организации применяют разные счета для отражения расчетов по ЕСН, это приводит к различным вариантам заполнения этих строк. Предположим, для учета ЕСН применяется счет 68. Тогда сальдо этого счета попадает во вторую строку вместе с остальной налоговой задолженностью, а в первой строке отражаются только страховые взносы в Пенсионный фонд и взносы в ФСС России по обязательному страхованию от несчастных случаев на производстве. Если же расчеты по ЕСН учитываются на счете 69 (как и расчеты по обязательному пенсионному страхованию), то остаток по этому счету (задолженность по ЕСН и по страховым взносам в ПФР) отражается в первой расшифровочной строке.

В последнем случае получается, что в состав кредиторской задолженности перед внебюджетными фондами попадает и «федеральная составляющая» ЕСН. Чтобы избежать такой ситуации, можно предложить следующий вариант действий.

Источник: www.pravcons.ru

Что это такое ЕСН в бухгалтерии — проводка, начисление на зарплату

В любой, даже не очень большой организации, требуется бухгалтер. Это позволит избежать всевозможных проблем с налоговой инспекцией.

Содержание

- Общие сведения

- Для работодателей

- Начисление ЕСН на заработную плату

- Начисление ЕСН с премий, выданных работникам

- Особенности начисления ЕСН

Общие сведения ↑

Сфера бухгалтерского учета на сегодняшний день – одна из самых сложных. Нарушение законодательства ведет за собой серьёзные штрафы.

Особенно это касается юридических лиц, которые обязаны платить ЕСН (единый социальный налог).

Единый социальный налог выплачивается всеми работодателями для поддержания прав своих работников на государственную медицинскую поддержку, а также различного рода социальное обеспечение (страховка).

С первого января 2010 года ЕСН отменен. На сегодняшний день вместо него налогоплательщики делают страховые взносы в пенсионный фонд России, ФСС и другие подобные организации.

Величина отчислений с первого числа января 2011 года существенно увеличилась, теперь в Пенсионный фонд и Фонд обязательного страхования должны поступать довольно внушительные суммы от работодателей.

Для работодателей ↑

На взгляд неискушенный единый социальный налог на выплаты работникам сильно схож с налогом на доходы физических лиц.

Бухгалтер точно также, как и при исчислении НДФЛ, отслеживает финансовую историю каждого сотрудника, и, исходя из этого, уже осуществляет различного рода операции (бухгалтерские проводки и другое).

Но важным отличием ЕСН от обычного НДФЛ является то, что при его исчислении учитываются не те суммы, которые фактически выплачены работнику.

А суммы, начисленные организацией каждому её члену персонально – этот момент регламентирует статься 242 НК РФ.

Ещё одно важное отличие — суммы высчитываются не по месяцам, а в начале года, по нарастающему итогу.

Когда начислять

Налоговым периодом, учитывая который высчитывается ЕСН, считается один целый год. Сам налог исчисляется нарастающим итогом с первых чисел года.

Также следует учитывать следующие особенности при расчете ЕСН:

- период отчетности: девять месяцев, полугодие, а также один квартал;

- сама декларация по единому социальному налогу подается не позднее последнего числа марта того года, который следует за проходящим кварталом;

- подача расчетов также должна выполняться строго в срок: не позже 20-го числа месяца, следующего за проходящим кварталом;

- обязательна выплата авансового платежа по ЕСН;

- разницу между платежом авансовым и всей суммой организация обязана уплатить не позже 15-го числа последующего месяца.

Типовые проводки (таблица)

Проводки для осуществления различных бухгалтерских операций по единому социальному налогу имеют следующий вид:

Операции по начислению налога

| Дебет | Кредит | |

| По работникам, участвующим в основном производстве | 70: по основному производству | 70 |

| По работникам, участвующим в дополнительном производстве | 23: по вспомогательному производству | 70 |

| Работники в сфере инвестиционной | 08: по необоротному активу | 70 |

| Персонал управленческий | 25: общепроизводственные расходы; 26 «Расходы общехозяйственные» | 70 |

| Работники торговли | 44: расходы на перепродажу | 70 |

ЕСН от расходов на оплату труда также начисляется, если работник находится на больничном, или он временно не трудоспособен по иной причине:

Проводки при временной нетрудоспособности работника

| Из отчислений в фонд социального страхования | Дт 69.1: социальная страховка | Кт 70 |

| За счет средств организации-работодателя | Дт 20: по основному производству;23: по вспомогательному производству;25: производственные расходы;26: хозяйственные расходы | Кт 70 |

ЕСН на отпускные также начисляется, независимо от их величины и других факторов:

| По отпускным резервам | Дт 96: резервы на предстоящие расходы | Кт 70 |

| Отнесенные на затраты | Дт 20: расходы на основное производство;23: вспомогательное производство;25: расходы общепроизводственные | Кт 70 |

Отражение авансовых платежей

Налогоплательщик в обязательном порядке должен снять копии с расчетов по авансовому платежу, на них обязательно присутствие подписи одного из работников налоговой службы РФ. Рядом с подписью также обязательно наличие печати.

Копия под номером два, сделанная с расчетов авансового платежа, после ознакомления с ней работника налоговой, возвращается налогоплательщику.

На копии обязательно ставится печать и подпись служащего.

Третья же копия предоставляет налоговой службой в Пенсионный фонд РФ. На первом листе документа также обязательно должна стоять соответствующая отметка налогового органа.

Когда отменили ЕСН? Смотрите статью: отмена ЕСН.

Какие льготы действуют для ИП по ЕСН? Читайте здесь.

Авансовые платежи оплачиваются индивидуальными предпринимателями и другими финансовыми структурами по единому социальному налогу на основании полученных по почте налоговых уведомлений.

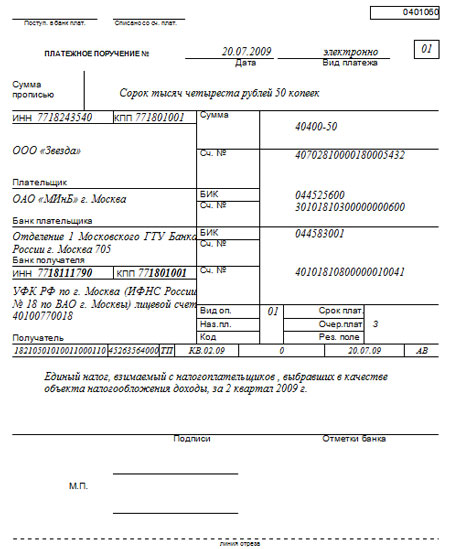

Фото: образец платежного поручения

Сама же величина авансового платежа рассчитывается налоговой на основании двух пунктов:

- декларации о доходах;

- данных о финансовой деятельности за прошедший год.

Сама же декларация о доходе должна подаваться не позже одного месяца и пяти дней с момента появления прибыли.

При изменении в большую или меньшую сторону величины дохода в сравнении с предполагаемым больше, чем на 50%, декларация подается заново. Величина авансовых платежей, само собой, пересчитывается.

Сами авансовые платежи должны осуществляться в следующие сроки:

- За первое полугодие платеж должен осуществляться не позже 15-го июля (не менее, чем 50% авансовых платежей).

- За третий квартал – не позже середины октября (не менее 25% всей суммы авансового платежа).

- За четвертый квартал — не позже середины января (не менее 25% всей суммы авансового платежа).

Довольно просто понять, что такое ЕСН в Бухгалтерии 1С. Данная программа также позволит разобраться, как высчитывается авансовый платеж.

Какой КБК?

Существует целых три различных КБК для проведения различных финансовых операций при оплате ЕСН в федеральный бюджет:

| Операция | Код бюджетной квалификации |

| Для зачисления оплаты самого налога (обязательный платеж) | 182 109 090 1001 1000 110 |

| Для зачисления пени, если таковая имеется, либо другого обязательного платежа | 182 109 090 1001 2000 110 |

| Для зачисления штрафа, сбора или иного обязательного платежа | 182 109 090 1001 3000 110 |

Начисление ЕСН на заработную плату ↑

Размер ЕСН высчитывается исходя из заработной платы (он составляет 26% от её общей величины), и складывается из следующих платежей:

- 20% — самая большая часть, включает в себя выплаты в пенсионный и бюджетный фонды;

- 2.9% — выплата в фонд социального страхования;

- 3.1% — фонд медицинского страхования.

В начислении единого социального налога имеется один очень важный нюанс: если его величина составляет более 280 тыс. руб., то сумма выплат уменьшается до 20% от общей суммы заработной платы.

Если же ЕСН равен 600 тыс. руб. и более, то ставка налога сокращается до 10%.

Начисление ЕСН с премий, выданных работникам ↑

Очень важный вопрос, на который необходимо знать ответ каждому бухгалтеру – учитывается ли при расчете ЕСН премирование сотрудников? Ответ однозначный – да.

Важно лишь знать, что премирование бывает двух видов:

- стимулирующее — применяется для стимулирования работника к выполнению своей работы;

- поощрительное – осуществляется оно вне общей системы оплаты трудовой деятельности.

Величина премий указывается в соответствующем приказе за подписью руководителя организации или другого ответственного лица.

При осуществлении бухгалтерских расчетов учитываются оба вида премии, это следует помнить обязательно.

Фиксироваться же премия может:

- под внереализованными расходами;

- в составе расходов по обычным видам деятельности;

- в разделе нераспределенной прибыли организации.

Премию в затраты

Если премия была выдана сотрудникам предприятия в связи с обычной их деятельностью, либо при ведении какой-либо смежной деятельности, то закономерно включить этот пункт расходов в определенную графу.

Она отображается информация по обычным видам деятельности (дебет затратных счетов за номерами 44, 23, 20, 25, 26).

Премию за счет чистой прибыли

Во многих компаниях премии сотрудникам выдаются за внерабочие достижения – проведение различных мероприятий и подобные.

В таком случае необходимо включать премии во внереализованные расходы. Премии такого рода облагаются обычным налогом, как на физическое лицо.

Налоговую базу, которой облагается прибыль, этот платеж не уменьшает. Даже если трудовой договор предусматривает премирование, этот момент остается неизменен.

Премии такого рода не облагаются социальным налогом, также не осуществляются отчисления в пенсионный фонд.

Премию во внереализационные расходы

Многие компании премируют своих работников по поводу какого-либо праздника – государственного или иного.

В таком случае данная статья расходов относится к внереализационным. Также к этой статье расходов относятся выплаты за различного рода травмы или иные подобные ЧП.

Важной особенностью такого рода премий является то, что их выплата не уменьшает базу по налоговой прибыли.

Именно поэтому на такой вид премий единый социальный налог не начисляется, а также отсутствуют взносы в пенсионный фонд.

Примеры

Пример в случае начисления ЕСН по премии (в затраты):

Работникам начислена премия, размер которой составляет 30% от месячного оклада. Выплата будет осуществляться в один день с заработной платой, единовременным платежом.

Оклад одного работника составляет 6 тыс. руб. В таком случае премия его составит 1.8 тыс. руб. (30% от 6 тыс. руб.). По итогам месяца заработная плата (с премией) составит 7.8 тыс. руб.

Работодатель обязан оплатить страховку от несчастных случаев в размере 0.2 %. Размер же социального налога составит 26%.

Предположим, что у работника нет вычетов по налогу на доходы физ. лиц.

Проводки выглядят следующим образом:

| Дебет | Кредит | Начисления |

| 20 | 70 | 7.8 тыс. руб. – заработная плата вместе с премией |

| 20 | 69 | 15.6 руб. (0.2% от заработной платы) в счет страхования от несчастных случаев |

| 20 | 69 | 226.2 руб. (2.9% от зарплаты) ЕСН в счет оплаты отчислений в Фонд социального страхования |

| 20 | 68 | 1.56 тыс. руб. (20%) – часть ЕСН, отчисляемая в федеральный бюджет |

| 68 | 69 | 1.09 тыс. руб. (14%) – начисления за медицинское страхование |

| 70 | 68 | 1.014 руб. — налог на доходы (13%) |

| 70 | 50-1 | 6.785 тыс. руб. – заработная плата вместе с премией за вычетом всех налогов |

Особенности начисления ЕСН ↑

Начисление ЕСН имеет некоторые особенности.

Например, от уплаты данного налога освобождаются:

- Взносы по договорам мед. страхования, заключенные не менее, чем на один год.

- Выплаты в связи с различного рода травмами и увечьями, полученными в результате производственного процесса, трудовой деятельности;

- Компенсации, которые выплачивает работодатель за неиспользованный работником отпуск;

- Всевозможные денежные выплаты (пособия и компенсации), не облагаемые налогом на доход физ. лиц.

Что такое регрессивная ставка ЕСН можно узнать в статье: регрессивная шкала ЕСН.

Какие налоговые льготы по земельному налогу приготовлены для ветеранов труда? Читайте здесь.

По каким ставка ООО платят ЕСН смотрите здесь.

Рассматриваемый налог бы отменен довольно давно – ещё в 2010 году.

Именно поэтому не требуется начисление ЕСН в 2020 году, составляют основную часть налоговых отчислений налогоплательщиков взносы в ФМОС, ФСС, ПФР.

Несмотря на изменения в налоговой сфере, менее сложной работа бухгалтера не стала. Она также продолжает требовать хорошего знания законодательства, всех его аспектов.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Что такое есн налог с 2023 года

Налоговая система в России постоянно меняется, и первоначально это затрудняет понимание нововведений. В 2023 году налоговый кодекс изменится: все предприниматели, работающие на УСН, должны будут перейти на Единый социальный налог (ЕСН).

ЕСН — это социальный налог, который обязаны платить индивидуальные предприниматели и коммерческие организации на замену существующего должнику по взносам в Российские фонды социального страхования.

Изменения в системе налогообложения вводятся в связи с законом о просвещении налогоплательщиков. Они были предложены для упрощения процедуры подсчета налогов, что должно способствовать развитию иностранных инвестиций в страну. Переход на ЕСН также поможет малому и среднему бизнесу вести учет и уплачивать налоги.

Что такое ЕСН налог?

Единый социальный налог (ЕСН) – это налог, который устанавливается для предпринимателей, индивидуальных предпринимателей и физических лиц, работающих в качестве самозанятых. Он был введен с целью упрощения процедуры налогообложения, а также улучшения социального обеспечения граждан.

В силу того, что ЕСН налог объединяет в себе несколько налоговых видов, таких как налог на доходы физических лиц и страховые взносы, этот налог распространяется на большое количество категорий налогоплательщиков.

Важно, что начиная с 2023 года ЕСН налог заменит сразу три налога: НДФЛ, страховой взнос и взнос на капитальный ремонт. Таким образом, к налогу на имущество, транспортный налог и сбор на загрязнение окружающей среды, добавится новый – ЕСН налог в размере 5,1% от дохода.

ЕСН налог взимается с заработных плат и иных доходов, получаемых в ходе предпринимательства и самозанятости. В случае, если вы работаете на себя, то вам необходимо будет уплачивать ЕСН налог самостоятельно, без вычетов.

В целом, ЕСН налог является одним из важнейших элементов налоговой системы России, который значительно упрощает расчет и уплату налога, однако введение новых правил в 2023 году может повлиять на ряд категорий налогоплательщиков.

Правила уплаты ЕСН

Единый социальный налог (ЕСН) является обязательным платежом для всех индивидуальных предпринимателей и организаций, имеющих физических лиц в качестве работников. Он взимается на замену налогов на доходы физических лиц и страховых взносов на обязательное социальное страхование.

С 1 января 2023 года правила уплаты ЕСН изменятся. По новым правилам, предприниматели и организации, уплачивающие ЕСН, будут обязаны подавать отчетность в электронном виде через систему «Мои налоги».

Размер ЕСН составляет 15,25% от заработной платы работников, уплачиваемой за счет средств организации или индивидуального предпринимателя. При этом, сумма ЕСН не может быть меньше минимальной заработной платы в регионе, где находится организация.

ЕСН уплачивается ежемесячно до 20 числа следующего за расчетным месяцем. В случае просрочки уплаты ЕСН, предпринимателю или организации будут начислены пени, размер которых определяется законодательством.

Обязанность уплаты ЕСН возлагается на работодателя. Однако, в случае, если работник получает доход в виде дополнительных выплат или вознаграждений, он самостоятельно должен уплатить ЕСН с этой суммы.

Кто должен платить ЕСН в 2023 году?

Единый социальный налог (ЕСН) начнет действовать в России с 1 января 2023 года. Этот налог заменит взносы на социальное страхование в размере 34% от заработной платы работника. Кто же должен будет платить ЕСН?

- Индивидуальные предприниматели (ИП), в том числе владельцы самозанятости;

- Организации, которые имеют штат работников;

- Не сдающие в аренду жилую недвижимость физические лица, получающие доход от сдачи в аренду коммерческой недвижимости;

- Фрилансеры, получающие доход от своей деятельности;

- Некоторые категории инвалидов и пенсионеров, получающих доход.

Начиная с 2023 года, размер ЕСН будет составлять 7,5% от доходов работника. При этом, налог будет платиться как фиксированная сумма, представляющая собой 7,5% от суммы дохода.

Таким образом, большинство граждан России с наступлением 2023 года будут платить ЕСН, если они получают доход от своей деятельности. Однако, не все категории граждан будут обязаны платить ЕСН — например, работники, которые работают на некоторых видах договоров подряда или на условиях аутсорсинга, не будут платить ЕСН.

Как рассчитывается ЕСН?

Единый социальный налог (ЕСН) – это форма налогообложения для индивидуальных предпринимателей и фрилансеров, которая предоставляет им возможность не платить различные другие налоги и взносы с доходов.

Расчет ЕСН происходит на основе полученного индивидуальным предпринимателем или фрилансером дохода. Для этого необходимо умножить сумму дохода на ставку налога. Ставка в свою очередь зависит от региона, в котором зарегистрирован индивидуальный предприниматель или фрилансер.

Налоговая ставка может быть как фиксированной, так и прогрессивной. Фиксированная ставка подразумевает оплату налога в одинаковой сумме независимо от дохода. Прогрессивная ставка предусматривает различный процент налога в зависимости от суммы дохода.

Все индивидуальные предприниматели и фрилансеры обязаны самостоятельно выплачивать ЕСН до определенного срока, который указывается в налоговой декларации. Значение ЕСН пересматривается ежегодно в соответствии с утвержденным законодательством.

Отличия ЕСН от других налогов

Единый социальный налог (ЕСН) отличается от других налогов тем, что уплачивается работодателями за своих сотрудников вместо широко известного налога на доходы физических лиц (НДФЛ). ЕСН — фиксированный процент от заработной платы, который включает в себя необходимые отчисления в различные социальные фонды, в том числе на пенсии и медицинскую страховку.

ЕСН также имеет свои особенности по сравнению с налогом на прибыль, который уплачивают юридические лица. Налог на прибыль взимается с доходов предприятия после вычета всех расходов, в то время как ЕСН уплачивается со стоимости труда, независимо от прибыльности компании. При этом, уплата ЕСН может быть выгодна для компаний, у которых высокая заработная плата, но небольшая прибыль.

Налог на имущество в отличие от ЕСН не зависит от заработной платы или прибыльности компаний. Налог на имущество уплачиваются собственниками имущества, основываясь на его рыночной стоимости. Налог на имущество обычно уплачивается отдельно от других налогов, вместе с коммунальными услугами.

НДС — еще один вид налога, который уплачивается налогоплательщиками, но он взимается с продажи товаров и услуг, а не с заработной платы. НДС включается в стоимость товаров и услуг, таким образом, покупатель несет конечную ответственность за уплату данного налога. НДС фактически является налогом на потребление и может быть вычтен от налоговых обязательств предприятий (при определенных условиях).

Таким образом, ЕСН имеет свои уникальные особенности и отличается от других видов налогов. По сравнению с налогом на прибыль, ЕСН выгоден для компаний с высокой заработной платой, но небольшой прибылью. Тем не менее, любой вид налога может оказать заметное влияние на финансовое здоровье компании, и все налоги должны быть уплачены своевременно, чтобы избежать штрафов и санкций со стороны налоговых органов.

Изменения в ЕСН с 2023 года

С 2023 года планируется изменение порядка начисления ЕСН (единого социального налога). Об этом говорится в законе «О бюджете на следующий год».

Согласно изменениям, единый социальный налог будет начисляться не только на заработную плату, но и на доходы, получаемые индивидуальными предпринимателями и профессиональными участниками.

Также изменения коснутся ставок ЕСН. Для индивидуальных предпринимателей ставка составит 4%, а для профессиональных участников — 6%. Данные изменения будут введены с 1 января 2023 года.

Дополнительно, отметим, что изменения в ЕСН не затронут многих работников, но существенно повлияют на доходы отдельных категорий работников.

Источник: yasoldat.ru