Воспользовавшись программой 1С:Бухгалтерии 8, можно отразить в установленной форме начисление денежных средств и выплату налогов по УСН. Выполняется это в следующей форме:

- рассчитывается установленный налог по УСН. В частности, определяется сумма авансовых платежей, что отражается на бухгалтерском счету;

- анализируется задолженность по налогу, после чего переносится на счет 68.90;

- формирование специального платежного поручения. В рамках него в дальнейшем формируется единый налог, отражается списание установленной суммы средств;

- зачисление единого налога в счет уплат.

Рассмотрим каждый из пунктов по отдельности, с указанием основных приоритетов и особенностей отображения данных.

Выполнение расчета налога

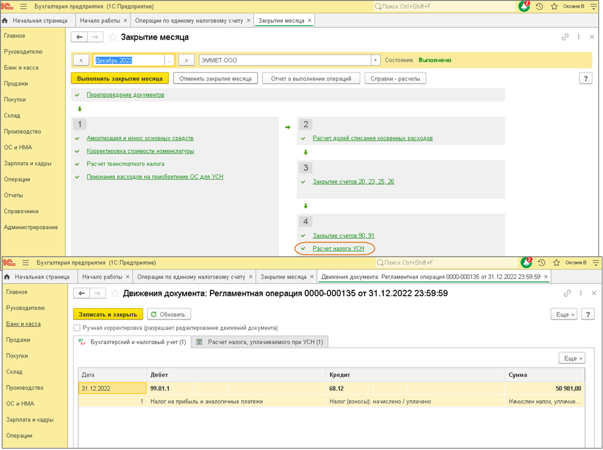

В рамках программного продукта данное действие выполняется посредством одноименной операции. Найти ее можно в контексте обработки месяца (опция «Закрытие месяца»). Становится доступной по окончании квартала, а также в последнем месяце отчетного года (рис. 1).

Как рассчитать налоги на УСН | Учёт налогов | УСН ДОХОДЫ | Упрощенка (часть 2)

Перенос задолженности

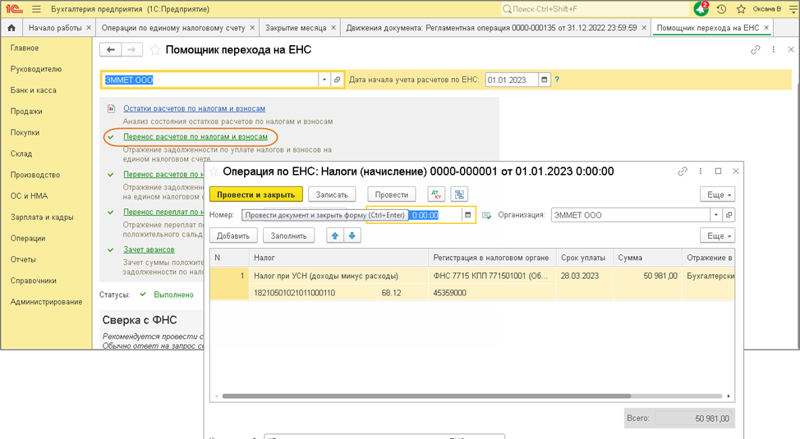

Чтобы выполнить перенос данных на установленный «Единый налоговый счет», а также сформировать общую налоговую обязанность, потребуется использовать соответствующий документ «Операция по ЕНС». В данном случае уведомление по налогу не будет подаваться с учетом того, что перечисление платежа осуществляется непосредственно после предоставления декларации. К примеру, чтобы перенести задолженность по налогу за прошедший 2022 год, потребуется использовать опцию «Помощник перехода по ЕНС», который доступен через раздел «Операции» (рис. 2).

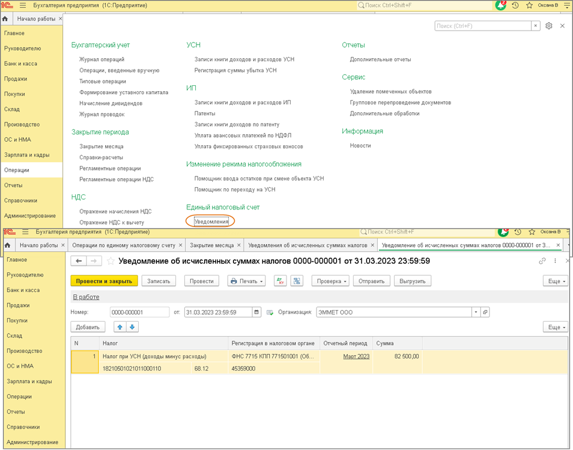

Чтобы выполнить перенос задолженности по ранее внесенному авансовому платежу, потребуется использовать иной документ – «Уведомление об исчисленных суммах налогов» (рис. 3).

Обязательным является подача уведомления с учетом того, что авансовые платежи обязательно перечисляются в бюджет непосредственно до формирования и предоставления декларации по налогам. В рамках создания документа осуществляются проводки по счету 68.90, а также отображаются движения активов по текущему регистру накопления «Расчеты по налогам на едином налоговом счете» с непосредственным отображением в графе «Приход».

Перевод единого налога в бюджет

Важно отметить, что при непосредственном проведении документа «Списание с расчетного счета» вместе с проводками по дебету данных счета 68.90, а также кредиту в рамках счета 51 обязательно формируются движения по некоторому регистру накопления «Расчеты по единому налоговому счету». Данные отображаются в графе «Приход».

Зачет единого налога в счет налога на имеющееся имущество

Осуществляется в автоматическом режиме, когда выполняется операция «Зачет аванса по единому налоговому счету». Отображаются данные непосредственно в рамках обработки по закрытию месяца. Отдельного внимания заслуживают операции накопления «Расчеты по единому налоговому счету», «Расчеты по налогам на едином налоговом счете». Их принято выполнять с отображением движения средств, с видом «Расход». Также стоит отметить, движение с видом «Приход» по указанным регистрам формируется ранее, когда проводятся документы «Уведомление об исчисленных суммах налогов», «Списание с расчетного счета».

По вопросам, связанным с 1С, просьба обращаться по телефону +7 (499) 956-21-70.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Расчет и начисление налога УСН в 1С Бухгалтерии 8

Расчет налога уплачиваемого в связи с применением упрощенной системы налогообложения (УСНО) за расчетный период выполняется после принятия и проведения всех первичных документов, участвующих в формировании доходов и расходов, формирования книги учета доходов и расходов при УСН и расчета налоговой декларации по УСН.

При ведении учета в программе 1С Бухгалтерия 8 доходы и расходы хозяйственной деятельности учитываются всеми типовыми документами бухгалтерской конфигурации. Книга доходов и расходов формируется специализированным отчетом через меню «Отчеты» – «Книга учета доходов и расходов по УСН» с обязательной проверкой результатов заполнения, потому что данный отчет формируется не по правилам бухгалтерских проводок, а на основании отдельного учетного механизма 1С. Проверка заполнения книги доходов и расходов особенно важна при учетной политике по упрощенке «доходы минус расходы» до того как начислить налог.

Налоговая декларация по УСН заполняется как типовой регламентированный отчет 1С через соответствующее меню, в которой и производится полный расчет по УСНО. Меню Отчеты — Регламентированные отчеты — раздел Налоговая отчетность. В декларации указываются полученные доходы и принятые расходы и выполняется расчет налога УСН в соответствии со ставкой и учетной политикой организации: по доходам или доходы минус расходы.

А вот документа, который бы начислял сумму налога подлежащего к уплате в бюджет по упрощенке и формировал соответствующую проводку, в программе 1С то и нет. Регламентированные отчеты проводки формировать не умеют.

Проводка начисления налога по УСН отражается в программе вручную при помощи документа «Операции веденные вручную», находится в меню «Операции».

Начисление налога УСН отражается проводкой Дебет 99.01.1 (Прибыли и убытки по деятельности с основной системой налогообложения) Кредит 68.12 (Единый налог при применении упрощенной системы налогообложения).

Порядок начисления налога УСН следует закрепить в учетной политике организации.

Период начисления и уплаты налога УСН для организаций и ИП

Если в учете применяется метод начисления, то авансовые платежи по УСН начисляются на дату окончания соответствующего периода, за который он начисляется, т.е. 31 марта, 30 июня и 30 сентября (п. 5 ПБУ 1/2008).

Если используется кассовый метод, то период начисления по авансовым платежам будет соответствовать дате уплаты налога.

После формирования проводки начисления налога УСН необходимо провести его уплату. Налоговые платежи по УСН отражаются проводкой Дт 68.12 Кт 51 банковским документом с видом операции «Перечисление налога», находится в меню «Банк».

Оплата авансового платежа по налогу производится ежеквартально: до 25 числа месяца следующим за окончанием квартала, то есть до 25 апреля, 25 июля и 25 октября. За год налог уплачивается организациями до 31 марта, для индивидуального предпринимателя — до 30 апреля года следующего за отчетным.

Если организация или ИП находятся на УСНО с объектом налогообложения доходы, то сумму налога можно уменьшить на страховые взносы, уплаченные за работников и перечисленные индивидуальными предпринимателями за себя, а также на сумму пособий по временной нетрудоспособности, но не более 50% от суммы начисленного налога. ИП без работников могут уменьшить налог на полную сумму платежей страховых взносов.

Если объектом налогообложения УСНО являются доходы минус расходы, то уплаченные страховые взносы уменьшают налог по УСН в полном объеме, потому что включаются в состав расходов на этапе расчета налогооблагаемой базы.

Учебный курс по учету расходов на УСН — ведем доходы минус расходы в 1С на упрощенке правильно и понятно.

Источник: www.kurs-1c-online.ru

Начисление и оплата налога УСН

Сумму выкупов 926,00 руб. и выручку 1 134 761,73 руб. У нас получается сумма 1 135 687,73 руб.

Предположим, что мы платим 6% от дохода, получается, что полученную сумму умножаем на 6% и у нас получается сумма 68 141,26 руб.

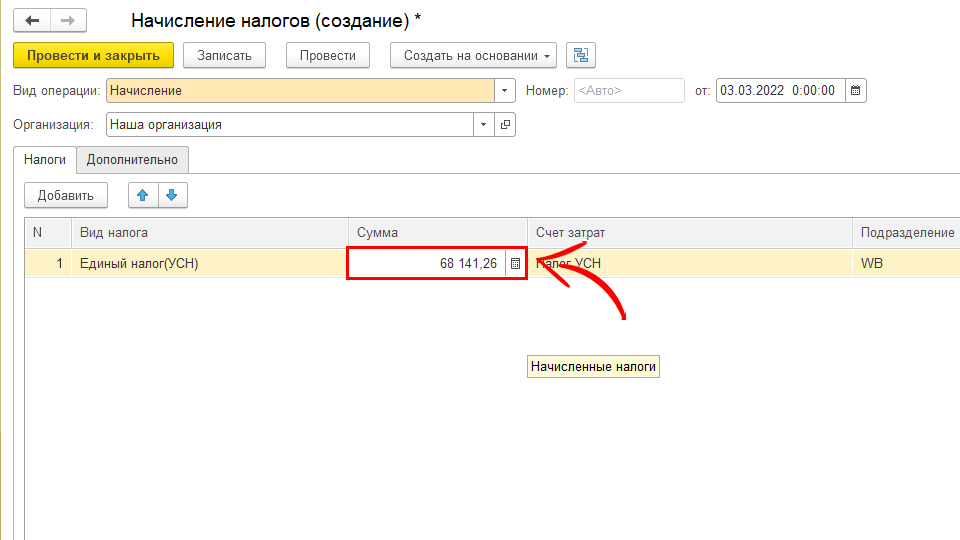

Заносим сумму 68 141,26 руб.;

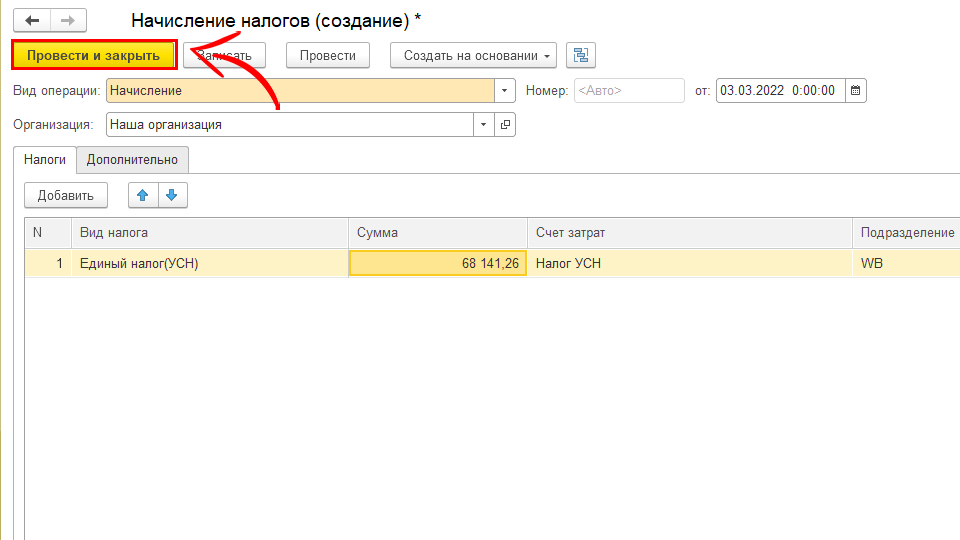

Нажимаем «Провести и закрыть»;

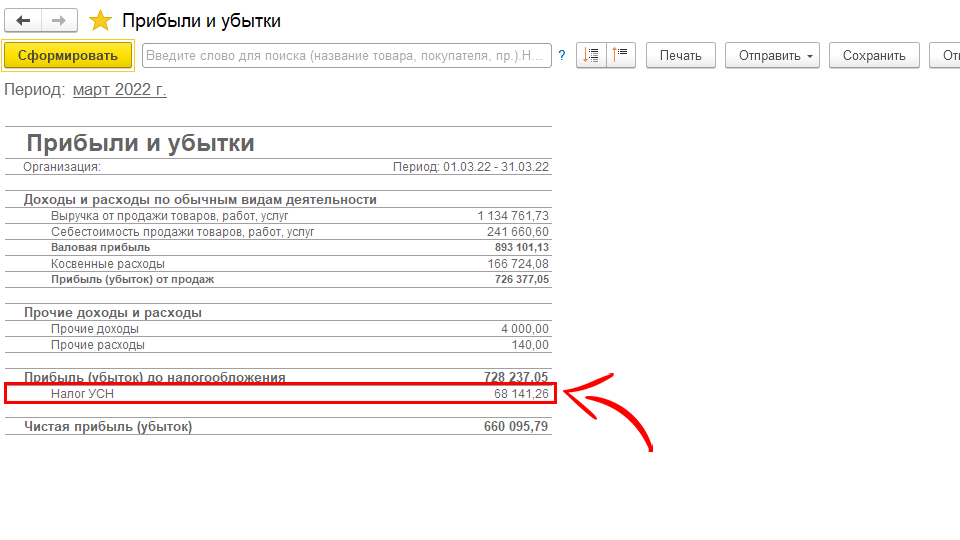

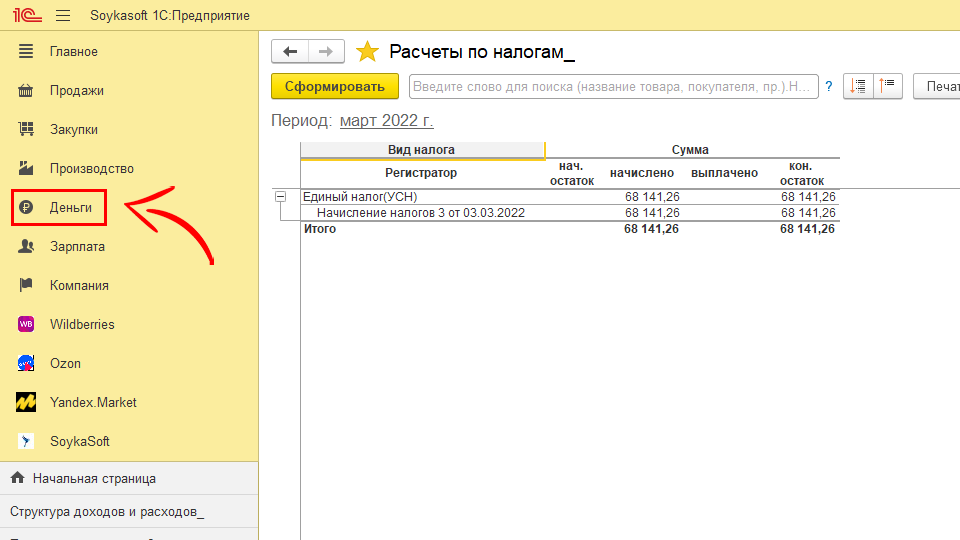

Начисление налогов отражается в отчете «Прибыль и убытки». Сформируем данный отчет и мы видим налог УСН.

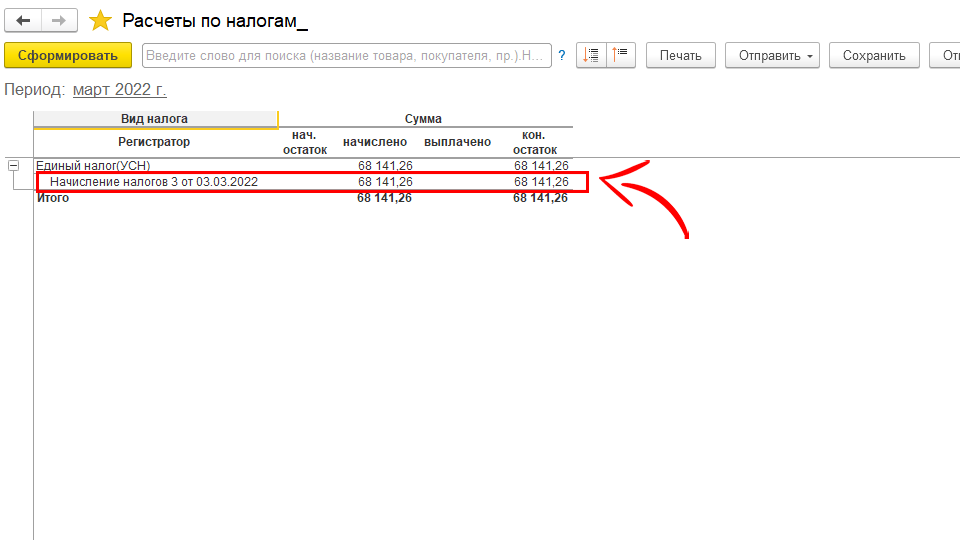

Также начисление отражается в отчеты «Расчеты по налогам». Сформируем данный отчет и видим начисление по УСН.

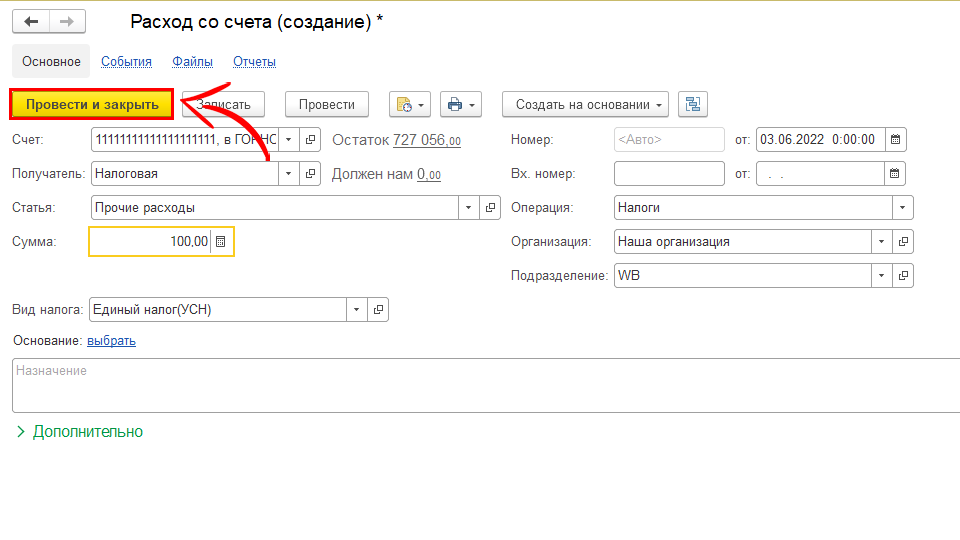

Теперь разберем выплату налога, например, мы выплатили с расчетного счета.

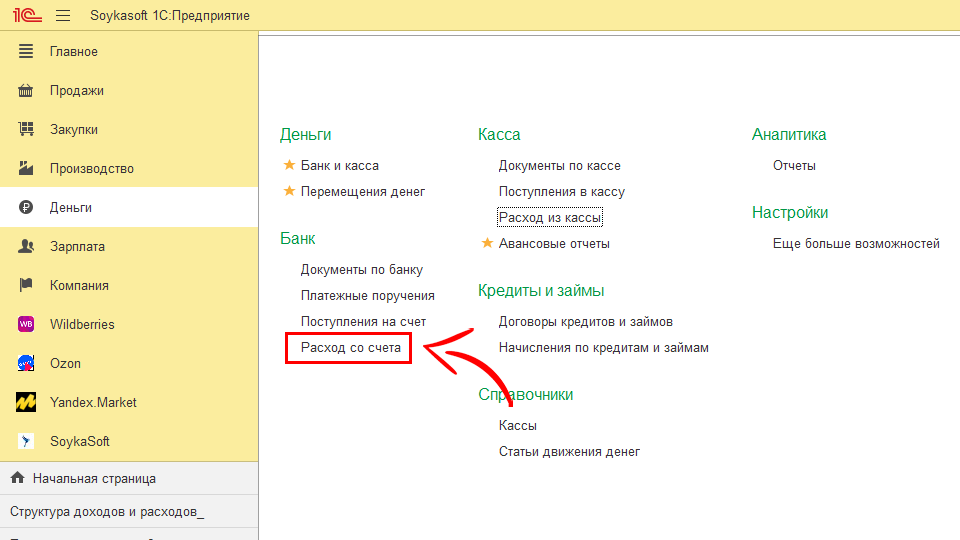

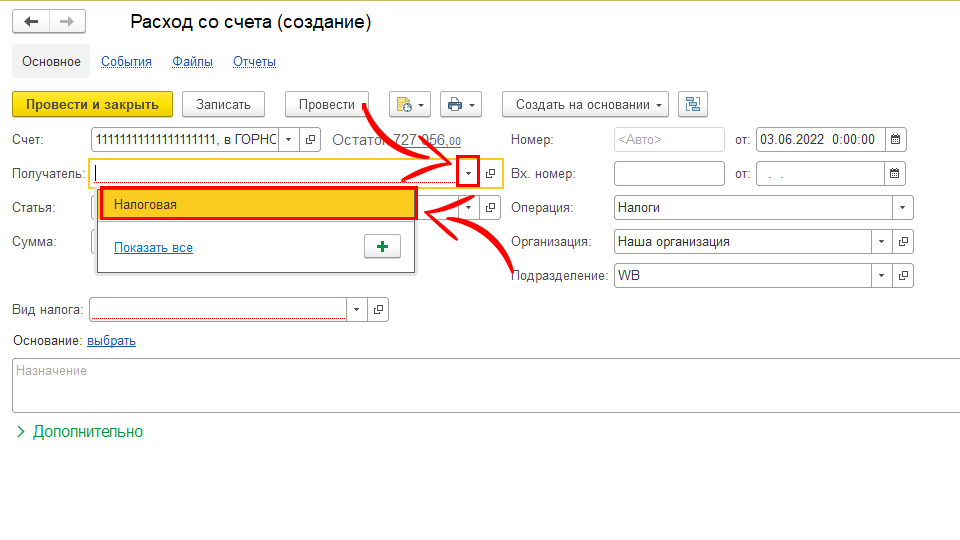

Для выплаты заходим в «Деньги»;

Переходим в «Расход со счета»;

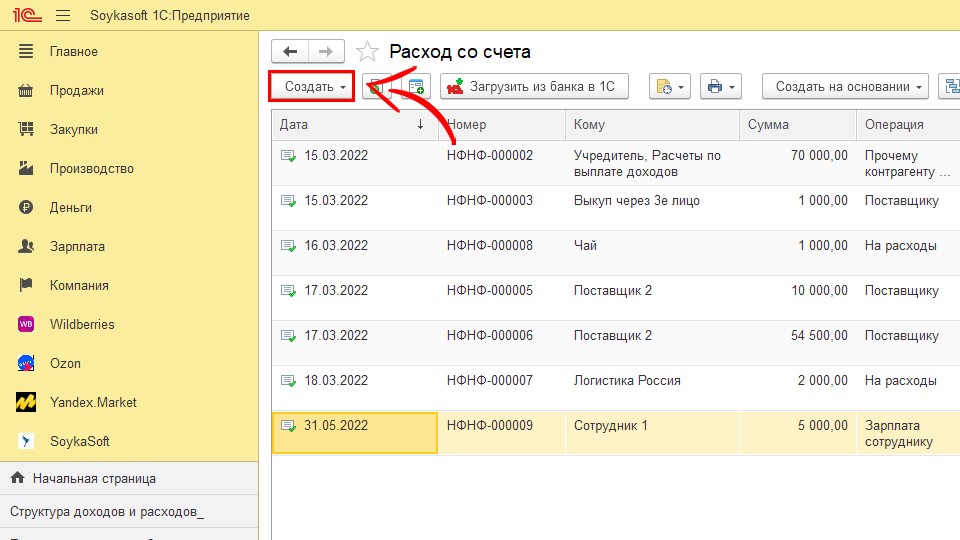

Нажимаем «Создать»;

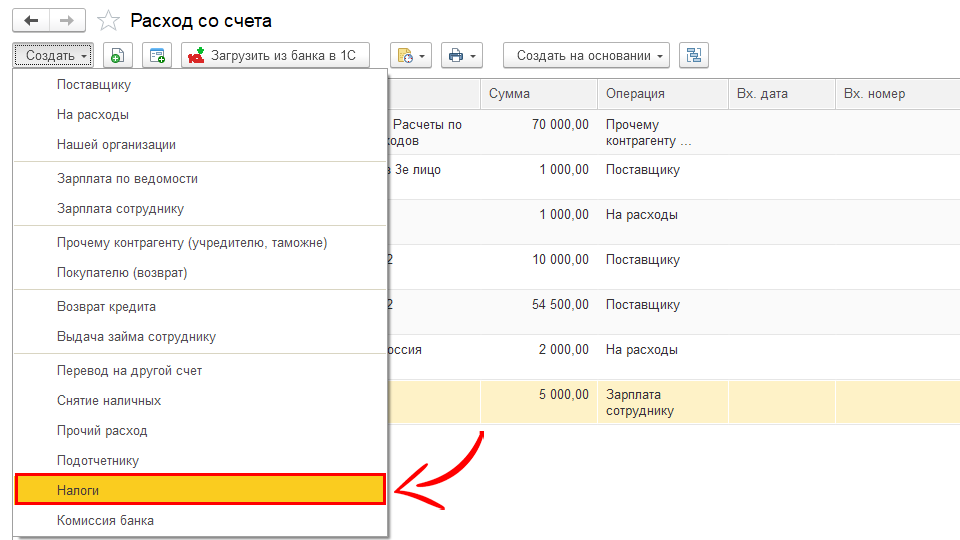

Выбираем «Налоги»

Указываем получатель «Налоговая»;

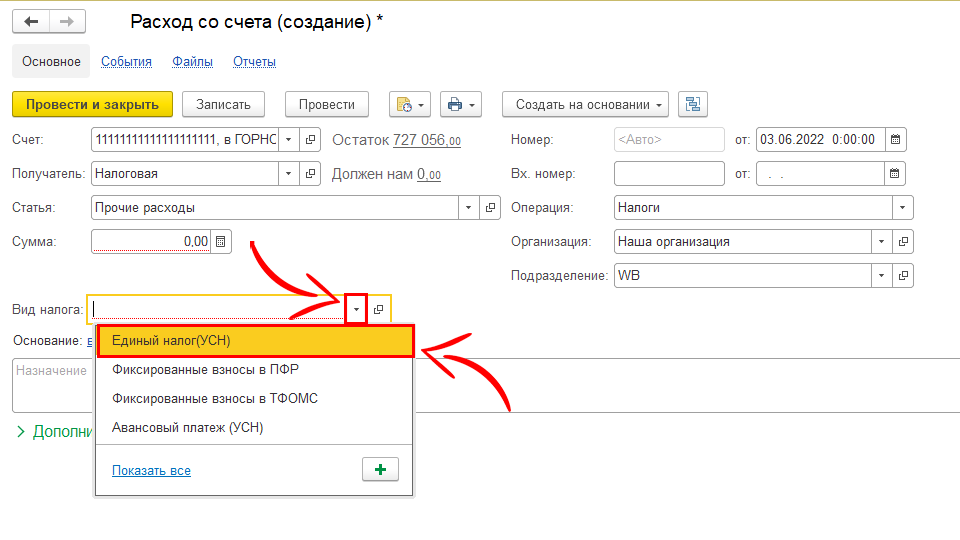

Вид налога «Единый налог УСН»;

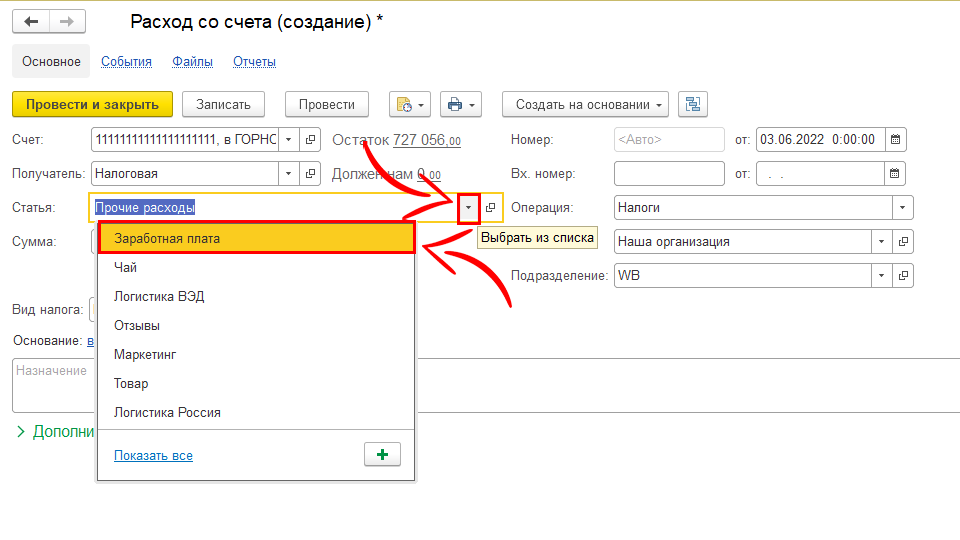

Статья движения денежных средств указываем «Налог УСН»;

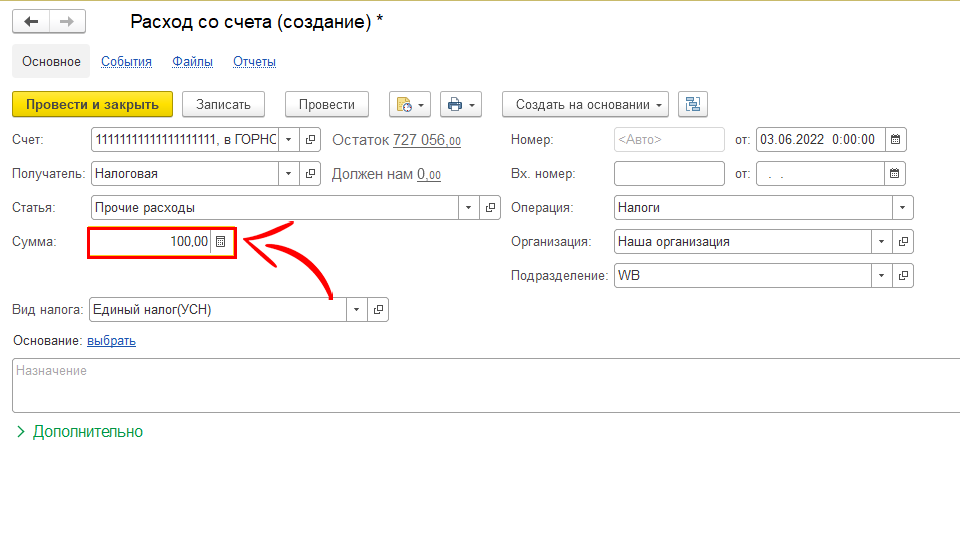

Сумму указываем, например, 100 рублей;

Нажимаем «Провести и закрыть»;

Расход со счета, как и другие операции отражаются во всех отчетах, связанных с деньгами, то есть «Движение денежных средств», «Деньги», «Движение денег по статьям».

Рассмотрим, как выплата отражается в отчете «Расчеты по налогам». Мы видим, что мы начислили 68 141,26 и выплатили 100 рублей. Соответственно мы видим нашу задолженность перед налоговой в сумме 68 041,26 руб., которая пойдет в баланс.

Источник: soykasoft.ru