Исходные данные — Индивидуальный предприниматель. УСН, доходы — расходы.

Работает с контрагентом по Договору комиссии. Агент удерживает свое вознаграждение перед выплатой за реализованный товар. То есть на расчетный счет индивидуальный предприниматель получает сумму за вычетом вознаграждения агента.

Пример на цифрах: реализовано агентом за налоговый период товара на 1 000 000 рублей, вознаграждение агента составляет 400 000р, к перечислению принципалу 600 000р. 600 000р индивидуальный предприниматель получил на счет.

Вопрос: какую общую сумму полученных доходов за налоговый период должен указать индивидуальный предприниматель в Налоговой декларации по налогу, если других контрагентов у него не было? 1 000 000р или 600 000р?

Прошу дать ответ со ссылками на соответствующие нормативные акты или закон.

Также отмечу, что вопрос с налоговой возник из-за расхождения сумм, предоставленных Агентом (он показал общую сумму по ценам реализации), а у ИП была указана общая сумма поступившая на р/счет.

Начисление УСН в 1С Бухгалтерия 8

Показать полностью

18 ноября 2019, 12:34 , Денис, г. Санкт-Петербург

Ответы юристов

Андрей Власов

Юрист, г. Апатиты

рейтинг 8.3

Общаться в чате

Также отмечу, что вопрос с налоговой возник из-за расхождения сумм, предоставленных Агентом (он показал общую сумму по ценам реализации), а у ИП

Денис

Денис, добрый день! В описанной ситуации сумма дохода должна составлять 1 млн., при этом на УСН 15% Вы вправе уменьшить налогооблагаемую базу на 400 тыс. расходов на оплату услуг агента. Согласно п.п. 24 п. 1 ст. 346.16 НК РФ

1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

имущество и денежные средства поступившие комиссионеру в связи с исполнением договора являются собственностью комитента, получение из этих сумм вознаграждения комиссионера является уже расходами которые комитент вправе учесть

18 ноября 2019, 12:41

Андрей Власов

Юрист, г. Апатиты

рейтинг 8.3

Общаться в чате

С другой стороны есть свежие разъяснения Минфина опирающиеся на формальное прочтение п. 1 ст. 346.17 НК РФ согласно которой

в целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

исходя из этого датой получения дохода при УСН предлагается определять исходя из даты поступления средств на счета или в кассу, в Вашей ситуации когда часть средств остается у комиссионера по логике Минфина в качестве дохода учитываются только остаток за минусом вознаграждения комиссионера. С другой стороны важно от чьего лица действует комиссионер т.к. если он лица и за счет комитента то в этом случае применимы положения ст. 974 ГК об обязанности комиссионера (поверенного)

передавать доверителю без промедления все полученное по сделкам, совершенным во исполнение поручения;

Письмо Минфина России от 26.09.2019 N 03-11-11/74067

Таким образом, доходы комитента, применяющего УСН, по реализации товаров через комиссионера учитываются в налоговой декларации в том отчетном (налоговом) периоде, в котором произошло поступление средств на счета в банках и (или) в кассу комитента.

18 ноября 2019, 12:55

Клиент, г. Санкт-Петербург

Уточните в какой статье НК РФ написано какую сумму необходимо указывать в общей сумме дохода в Налоговой декларации? Есть ли разъяснения/дополнения по Договорам комиссии?

18 ноября 2019, 12:53

Показать еще 3

Вера Горячева

Юрист, г. Ярославль

Общаться в чате

Денис, доброго дня! в вашей ситуации в рамках налогообложения у вас в доход будет поступать только сумма вашего агентского вознаграждения, которое указано в договоре комиссии. Об этом говорит пп.9 ч.1 ст.251 НК РФ:

1. При определении налоговой базы не учитываются следующие доходы:

9) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Т.е. в вашей ситуации, если вы получили от клиента 1 000 000, из которых 400 000 ваша прибыль, а 600 000 это доход комитенту, то в декларации вы свой доход должны показывать как 400 000 тыс.

18 ноября 2019, 12:42

Андрей Власов

Юрист, г. Апатиты

рейтинг 8.3

Общаться в чате

ко сумма вашего агентского вознаграждения,

Вера Горячева

коллега, хоть прочтите вопрос

18 ноября 2019, 12:44

Вера Горячева

Юрист, г. Ярославль

Общаться в чате

Если же вы сами являетесь комитентом, т.е. ваши услуги/ товары продаются агентом/ комиссионером, то вы указываете в декларации доход в размере 1 000 000 руб… который вправе уменьшить на 400000 тыс- на сумму агентского вознаграждения.

18 ноября 2019, 12:45

Татьяна Волынчикова

Юрист, г. Москва

Общаться в чате

Добрый день, Денис.

Согласно п. 1 ст. 996 ГК РФ)

Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

В соответствии с пунктом 1 статьи 346.17 НК РФ

Датой получения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).которые приобретены комиссионером за счет комитента, а также которые поступили комиссионеру от комитента, являются собственностью комитента (п. 1 ст. 996 ГК РФ)

Учитывая изложенное, доходом индивидуального предпринимателя – комитента, полученным в рамках договоров комиссии, признается вся полученная комитентом сумма денежных средств, включая комиссионное вознаграждение комиссионера. То есть даже если комиссионер удерживает свое вознаграждение из сумм, перечисляемых комитету, это роли не играет. Комитент должен признать доход в сумме выручки, поступившей от покупателя.

Датой получения доходов для комитента будет являться день поступления указанных средств на счета в банках и (или) в кассу комитента (п. 1 ст. 346.17 НК РФ) .

Таким образом, в КУДР в разделе «доходы» вам следует указать всю сумму реализации — 1 000 000 руб.

А посредническое вознаграждение Вы можете учесть в составе расходов. При условии, что вознаграждение выплачено и отчет комиссионера утвержден (подп. 24 п. 1 ст. 346.16 НК РФ, ст. 999 ГК РФ).

Источник: pravoved.ru

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации аудиторов » В ООО в конце каждого месяца сотрудникам выплачивались ежемесячно премии до 100% от оклада согласно положению об оплате труда и приказа. Какие необходимы документы для начисления премий и доплат работникам?

В ООО в конце каждого месяца сотрудникам выплачивались ежемесячно премии до 100% от оклада согласно положению об оплате труда и приказа. Какие необходимы документы для начисления премий и доплат работникам?

Вопрос:

1. В ООО в конце каждого месяца сотрудникам выплачивались ежемесячно премии до 100% от оклада согласно положению об оплате труда и приказа. Экономического расчета по обоснованности начисления премии каждому работнику не производилось. Возможно ли, что налоговые органы при проведении проверки уберут данные расходы с книги доходов и расходов при УСН? Что необходимо дополнить в представленных документах?

2. Работникам ООО начисляли периодически доплаты за расширение зоны обслуживания. Данные виды премии начислялись в фиксированной сумме за дополнительные виды работ. Для начисления премии сотруднику оформляли дополнительное соглашение к трудовому договору, служебная записка от мастера, приказ согласно положению об оплате труда. Возможно, что при проведении камеральной проверки налоговые органы посчитают недостаточно оправдательных документов и уберут данные виды с затрат? Что необходимо дополнить в представленных документах?

Отвечают специалисты аудиторской компании ООО АК «Кольчуга»:

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнений, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). —

Согласно 346.16 НК РФ налогоплательщики, применяющие УСН, уменьшают полученные доходы на расходы, перечень которых приведен в п.1 ст.346.16 НК РФ. Указанный перечень является исчерпывающим.

Вместе с тем, согласно подп. 6 п.1 ст.346.16 НК РФ налогоплательщики, применяющие УСН, вправе уменьшить полученные доходы на расходы на оплату труда.

Указанные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст.255 НК РФ при условии их соответствия критериям, указанным в п.1 ст.252 НК РФ.

В соответствии с п.1 ст.252 НК РФ расходы, учитываемые в целях налогообложения прибыли, должны быть экономически обоснованы, подтверждены документами, оформленными в соответствии с действующим законодательством, и произведены для осуществления деятельности, направленной на получение дохода.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами согласно трудовому законодательству.

Из информации, предоставленной Организацией, можно сделать вывод, что для начисления премий и доплат работникам имеются необходимые документы, и Организация не подвержена налоговому риску при условии экономической обоснованности произведенных расходов на оплату труда.

- Наши контакты

- Наши представительства

- Наши партнеры

- Обратная связь

- Пользовательское соглашение

- Документы

- История названия компании

- Системы КонсультантПлюс

- Купить систему КонсультантПлюс

- СПС КонсультантПлюс:Удмуртия

- Сервис КонсультантПлюс

- ГОРЯЧАЯ ЛИНИЯ

- Обучение

- Налоговая отвечает

- Консультации аудиторов

- Семинары

- Интернет-интервью

- Линия Консультаций

- Диалог (Чат)

- Консультации юристов

- Консультации по бухучету и налогообложению

Источник: www.ntvpkedr.ru

Порядок и обоснование начисления премии работнику компании

Важность процесса начисления премий нельзя преуменьшать. На него влияет много факторов, которые должны учитываться администрацией компании. Ведь правила премирования и его порядок должна разрабатывать каждая фирма самостоятельно, только основываясь на федеральных законах.

Нормативное регулирование

Основания для начисления для начисления премий, их обоснованность и порядок расчета описан в Трудовом кодексе, а именно в:

- 129-ой статье – ее соотношение с заработной платой (ее неотъемлемая часть).

- 191-ой статье – о том, что выплата премии не является обязательством руководителя.

- 135-ой статье – про порядок ее начисления.

- 193-ей статье – о том, в каких случаях премии могут лишить.

Кроме того, премиям посвящена и часть Налогового кодекса. А конкретнее:

- 255-ая статья с описанием правил налогообложения выплаченных премий.

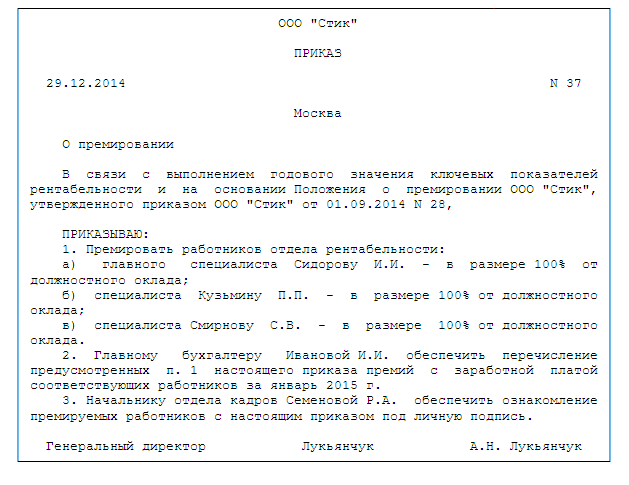

Образец приказа о назначении премии с ее обоснованием

Основания для премирования

Основания для получения премии условно можно разделить на два типа:

- Организационного характера.

- Личностные.

Первый пункт означает, что все аспекты, связанные с премированием в конкретной компании, должны быть отражены в ее внутренних нормативных документах. Это может быть один из следующих вариантов:

- Положение, регламентирующее оплату труда.

- Действующий коллективный договор.

- ТД между работниками и администрацией.

- Специальное положение о премировании.

- Учета размера премиальных выплат при расчете средней зарплаты.

- Учета премий как расходов при исчислении налога на прибыль.

Личностные основания такие:

- Выполнение премиальных показателей.

- Перевыполнение объема своей работы.

- Отсутствие нарушений и взысканий за них.

- Приход на службу без опозданий.

- Безупречное выполнения обязанностей, закрепленных в ТД.

Обоснования

Правила и принципы

Выплата премии является не обязанностью работодателя, а его правом. Но обосновывать подобное решение все же надо. И вот почему.

Правильно оформленное обоснование позволит:

- Уменьшить налоговую базу налога на прибыль за счет увеличения вычитаемых расходов на величину прибыли.

- Избежать трений внутри коллектива на предмет обоснованности или необоснованности премирования.

Порядок безупречного обоснования премии выглядит так:

- Для доказательства ФНС факта производственного характера премий, порядок премирования оговаривается в ТД с работниками. Более простым вариантом является принятие специального положения о премировании в фирме. Или есть еще комплексный вариант – в ТД работников делать ссылку на премиальное положение.

- В каждом случае издавать приказы о выплатах по форме Т11, со ссылкой на локальные нормативы компании.

- Приказ издавать на основании документов, подтверждающих фактическое выполнение работником пунктов положения, необходимых для получения премии.

- Премию выдавать по отдельным платежным ведомостям.

Если компания будет придерживаться данных правил, то проблем с налоговиками по налогу на прибыль в данном контексте не будет.

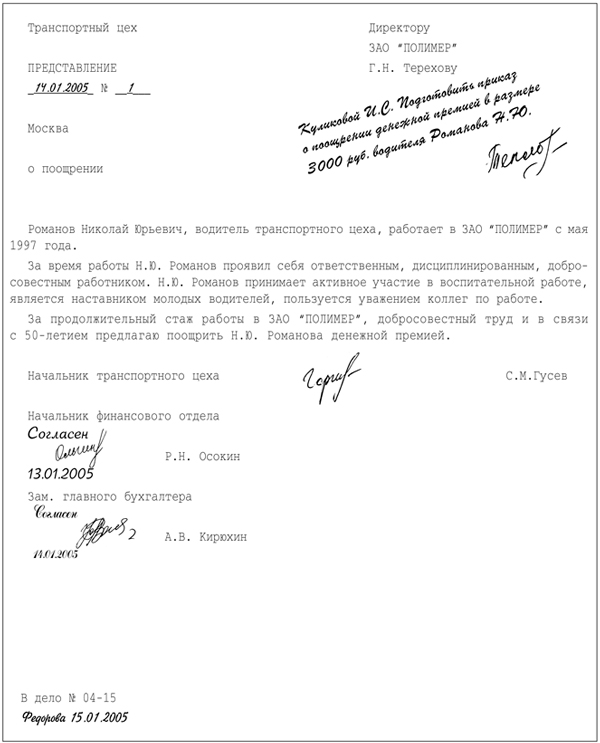

Представление о поощрении работника (образец)

Примеры

Важно придумывать правильные формулировки, обосновывающие выплату премий. Вот примеры:

- За качество выпущенной продукции и ее соответствие действующим стандартам.

- За перевыполнение планового задания на текущий месяц.

- За беспрерывный 10-ти летний стаж работы.

- За безусловное соблюдение трудовой дисциплины.

Или еще пример премирования работника за превышение плана:

- Начальник отдела пишет на имя руководителя предприятия представление на премирование своего сотрудника за перевыполнение плана продаж.

- Представление имеет следующую формулировку: в связи с тем, что сотрудник продал продукции компании на сумму, превышающую запланированную, прошу премировать его на сумму 10000 рублей за увеличение объема продаж, на основании положения о премировании компании. Обоснование – отчет работника о продажах.

- Руководитель компании проверяет информацию.

- Затем подписывает приказ о начислении премии (форма Т11).

- И это является основанием для уменьшения налоговой базы.

Размер и величина

Размер премии устанавливает сам работодатель, в зависимости от имеющегося в его распоряжении премиального фонда. Премия может выражаться в:

- Фиксированной сумме за достижение конкретного, ранее установленного показателя.

- В процентном выражении от тарифной части зарплаты за выполнение требований определенного критерия.

- Расчетом по установленному алгоритму зависимости от коллективных и индивидуальных показателей.

Максимальный размер премии работников не имеет законодательного ограничения, за исключением руководящих должностей, ограничение размера зарплаты которых может быть ограничено на федеральном, региональном или муниципальном уровне. Так что для простых сотрудников он даже может превышать основную зарплату.

Так же не имеет ограничение и минимальный размер премии. Здесь правила такие:

- Минимум премии может быть ограничен положением о премировании фирмы.

- Если такого нет, то рекомендуется соотносить данный минимум с МРОТ.

Проводки по начислению премии работнику

Начисленная и выплаченная премия обязательно должна иметь отражение в бухгалтерском учете. И это сопровождается такими проводками:

- Дт40(26, 25, 44)/Кт70 – начисление в счет затрат.

- Дт90/Кт70 – в счет прочих расходов.

- Дт70/Кт68 – вычет НДФЛ.

- Дт70/Кт50 – премия выплачена.

- Дт40(26, 25, 44)/Кт69 – удержания ФСС.

Начисление премии в 1С Бухгалтерия 8 — тема этого видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com