Все компании, применяющие УСН, обязаны вести бухгалтерский учет (ст. 6 закона «О бухгалтерском учете» № 402-ФЗ). Учет основных средств (ОС) обязателен еще и потому, что в случае превышения остаточной стоимости ОС 150 млн. руб. организация теряет право применения специального режима. При этом в расчет принимается только амортизируемое имущество (подп. 16 п. 3 ст.

346.12 НК РФ).

Амортизация — списание начальной стоимостной оценки объекта ОС в течение предполагаемого срока использования. Подсчет амортизации в бухучете начинается со следующего после ввода объекта ОС в эксплуатацию месяца.

Амортизация может начисляться несколькими способами:

• линейным;

• методом уменьшаемого остатка;

• по сумме чисел лет полезного использования;

• пропорционально объему выпуска готовой продукции.

Результаты подсчетов отображаются в ведомости начисления амортизации, которую компания разрабатывает самостоятельно с учетом правил оформления первичной документации, утвержденных в ст. 9 закона № 402-ФЗ. Расчет амортизации осуществляется ежемесячно, за исключением компаний, которым позволено вести упрощенный бухучет. Такие организации вправе списывать амортизационные отчисления раз в год, 31 декабря, или самостоятельно устанавливать периодичность (п. 19 ПБУ 6/01).

Начисление амортизации ОС в 1С 8.3 (инструкция)

ИП на УСН не обязаны вести бухучет, а потому обязанность по начислению амортизации у них также отсутствует.

Алгоритм начисления амортизации в бухучете един для всех организаций на любой системе налогообложения и регламентирован ПБУ 6/01.

В налоговом учете при применении УСН «доходы минус расходы» амортизация не начисляется. Стоимость объекта списывается в течение календарного года, в котором он был приобретен (построен), ежеквартально равными частями (п. 3 ст. 346.16 НК РФ).

То есть если объект был введен в эксплуатацию:

• в 1 кв. — списывается по 1/4 от стоимости объекта;

• во 2 кв. — по 1/3 части от стоимости объекта;

• в 3 кв. — по 1/2 части;

• в 4 кв. — списание осуществляют единовременно.

В книге учета доходов и расходов (КУДиР) расходы отображаются последним днем отчетного квартала.

При этом объект ОС:

• должен быть оплачен,

• иметь корректно оформленную первичную документацию на приобретение,

• использован в деятельности предприятия,

• экономически целесообразен,

• должен относиться к амортизируемому имуществу согласно гл. 25 НК РФ.

Если первоначальная стоимость актива не более 100 000 руб. (п. 1 ст. 257 НК РФ), то всю сумму можно учесть в составе затрат в момент оплаты единовременно.

Если оплата имущества осуществляется частями, то и его стоимость в налоговом учете будет погашаться равными долями от оплаченных сумм.

Если объект ОС был приобретен до перехода на УСН, остаточную стоимость по данным налогового учета на 31 декабря года перед переходом на УСН нужно списать равными долями в расходы следующим образом (подп. 3 ст. 346.16 НК РФ):

Как ООО на УСН обойти лимит по стоимости основных средств. Амортизация имущества. Бизнес и налоги.

• В течение календарного года, если срок предполагаемого использования не более 3 лет.

• В течение 3 лет (50% — в 1 год, 30% — во 2 год, 20% — в 3 год), если срок предполагаемого использования свыше 3 и до 15 лет включительно.

• В течение 10 лет, если срок превышает 15 лет.

Начисление амортизации в бухучете при УСН «доходы минус расходы» осуществляется согласно нормам ПБУ 6/01. В налоговом учете стоимость объекта погашается равными частями в рамках одного календарного года, если он был приобретен во время применения УСН. Если организация купила ОС, находясь на ОСНО, а с начала года перешла на УСН, то остаточная стоимость актива по данным налогового учета на 31 декабря года перед переходом на УСН погашается по правилам, предусмотренным п. 3 ст. 346.16 НК РФ.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru

Начисление амортизации по основному средству в случае перехода организации на иной режим налогообложения

В каком порядке начисляется амортизация по основному средству, приобретенному организацией в период применения упрощенной системы налогообложения (УСН) с объектом налогообложения «доходы», если с 01.01.2008 организация переходит на общий режим налогообложения (ОРН)? Производственное оборудование договорной стоимостью 47 200 руб. (в том числе НДС — 7200 руб.) приобретено организацией в сентябре 2007 г. и в том же месяце введено в эксплуатацию. Срок полезного использования в целях бухгалтерского учета установлен равным 5 годам, амортизация начисляется линейным способом.

Бухгалтерский учет

Организации, применяющие УСН, ведут бухгалтерский учет основных средств в общеустановленном порядке (п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ ).

Приобретенное организацией оборудование учитывается по первоначальной стоимости, которая в данном случае равна договорной стоимости оборудования с учетом НДС (п. п. 4, 5, 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н , п. 2 ст. 346.11 Налоговый кодекс Статья 346.11, пп. 3 п. 2 ст. 170 Налогового кодекса РФ Налоговый кодекс Статья 170).

Сформированная первоначальная стоимость оборудования отражается по дебету счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н ).

В соответствии с п. п. 17, 18, 19, 21 ПБУ 6/01 в случае применения линейного способа начисления амортизации организация ежемесячно с октября 2007 г. начисляет амортизацию по приобретенному оборудованию в сумме 786,67 руб. (47 200 руб. / 5 лет / 12 мес.). Начисленные по производственному оборудованию суммы амортизации признаются расходом по обычным видам деятельности и отражаются по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетом 20 «Основное производство» (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н , Инструкция по применению Плана счетов).

Начисление амортизации в бухгалтерском учете производится независимо от применяемого режима налогообложения и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Единый налог по УСН

В рассматриваемой ситуации организация в 2007 г. применяет УСН с объектом налогообложения «доходы» (п. 1 ст. 346.14 НК РФ Налоговый кодекс Статья 346.14). Следовательно, она не уменьшает полученные доходы на сумму расхода на приобретение оборудования при определении объекта налогообложения.

Налог на прибыль организаций

Из буквального прочтения нормы п. 3 ст. 346.25 НК РФ следует, что в рассматриваемой ситуации сумма расходов на приобретение основного средства, определяемая за период применения УСН в порядке, предусмотренном пп. 1 п. 3 ст. 346.16 НК РФ, составляет 47 200 руб. В таком случае остаточная стоимость этого основного средства на дату перехода на ОРН равна нулю.

Следовательно, организация не начисляет амортизацию по оборудованию, приобретенному в период применения УСН с объектом налогообложения «доходы», в целях налогообложения прибыли.

Применение ПБУ 18/02

Как указано выше, после перехода на ОРН организация в бухгалтерском учете продолжает ежемесячно признавать расход в сумме амортизации по оборудованию , а в налоговом учете амортизация не начисляется. Следовательно, с 01.01.2008 в учете организации ежемесячно возникает постоянная разница в сумме начисленной в бухгалтерском учете амортизации и соответствующее ей постоянное налоговое обязательство (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н ).

Источник: ppt.ru

Амортизация не начислялась как исправить ошибки усн

Установила срок полезного использования ОС больше действительного, следовательно — не правильная декларация по налогу на прибыль за полугодие 2020. Как исправить?

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки (III квартал 2020) и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

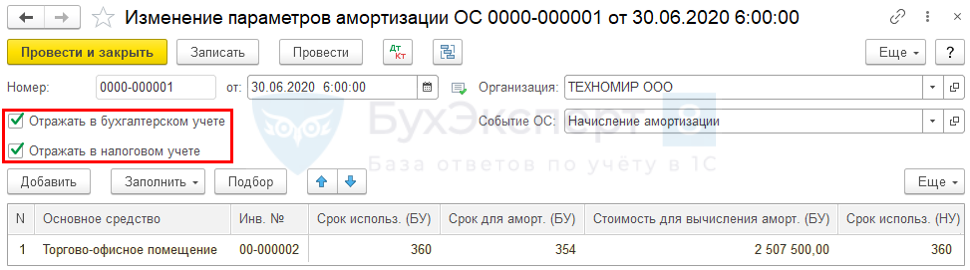

Ошибка: амортизация занижена

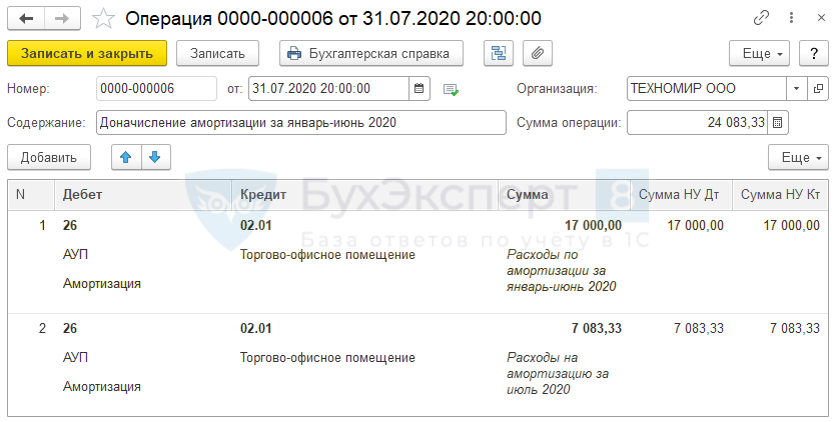

31 июля бухгалтер ООО «ТЕХНОМИР» обнаружил ошибку в начислении амортизации по торгово-офисному помещению — СПИ установлен 600 мес. вместо 360 мес. Первоначальная стоимость ОС — 2 550 000 руб. Начисленная амортизация за полугодие — 25 500 руб. Принято решение не учтенную амортизацию признать в расходах НУ в текущем отчетном периоде.

Пересчет амортизации

СПИ 360 мес. (БУ=НУ)

- ежемесячная сумма — 2 550 000 / 360 = 7083,33 руб.;

- за период с января по июнь — 7 083,33 х 6 мес. = 42 500 руб.;

- к доначислению — 42 500 – 25 500 = 17 000 руб.

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ):

2 550 000 – 42 500 = 2 507 500 руб.

Операции — Операции, введенные вручную

Проверка

Амортизация — 2 550 000 / 360 х 9 мес. = 63 750 руб.

Остаточная стоимость — 2 550 000 – 63 749,99 = 2 486 250 руб.

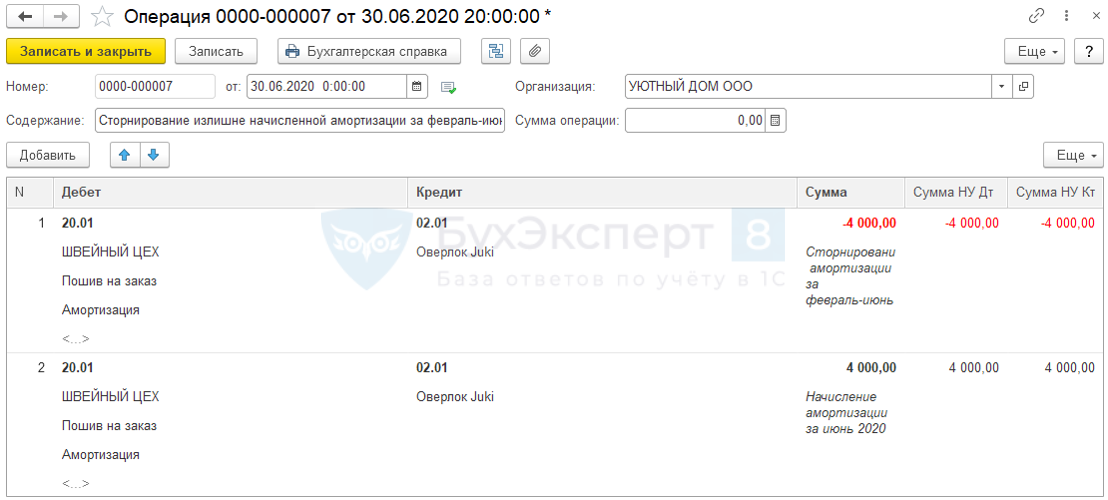

Ошибка: амортизация завышена

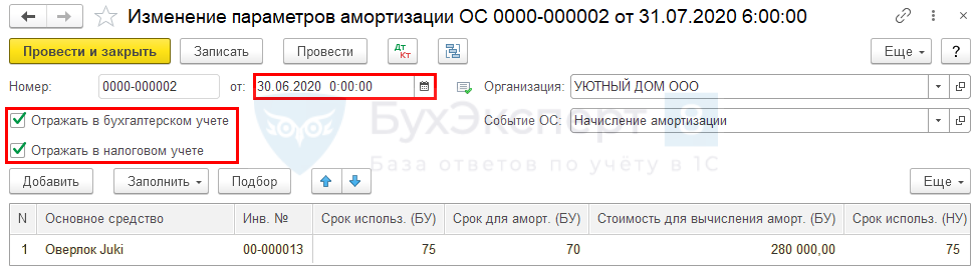

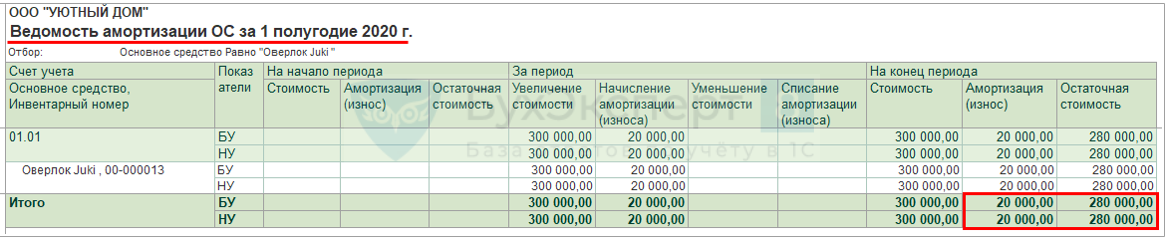

31 июля бухгалтер ООО «УЮТНЫЙ ДОМ» обнаружил ошибку в начислении амортизации по ОС оверлок — СПИ установлен 60 мес. вместо 75 мес. Первоначальная стоимость ОС — 300 000 руб. Амортизация начисляется с февраля. Начисленная амортизация за полугодие — 25 000 руб. (в т.ч. июнь 5 000 руб.).

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Ошибка, которая привела к занижению налога на прибыль, должна быть исправлена в периоде совершения ошибки (I полугодие 2020). Налогоплательщик обязан подать уточненную декларацию (ст. 54 НК РФ, п. 1 ст. 80 НК РФ).

Пересчет амортизации

СПИ 75 мес. (БУ=НУ)

- ежемесячная сумма — 300 000 / 75 = 4 000 руб.;

- за период с февраля по май — 4 000 х 4 мес. = 16 000 руб.;

- к уменьшению — 20 000 – 16 000 = 4 000 руб.

Операции — Операции, введенные вручную

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ)

300 000 – 20 000 = 280 000 руб.

Проверка

Амортизация — 300 000 / 75 х 5 мес. = 20 000 руб.

Остаточная стоимость — 300 000 – 20 000 = 280 000 руб.

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Почему не начисляется амортизация в 1С при Закрытии месяца?

- Как в 1С изменить способ отражения в расходах амортизации ОС?

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

- Ошибки прошлых лет в декларации по налогу на прибыль

- Уточненная декларация по налогу на прибыль

- Расчет и уплата пеней по налогу на прибыль

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(1 оценок, среднее: 5,00 из 5)

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

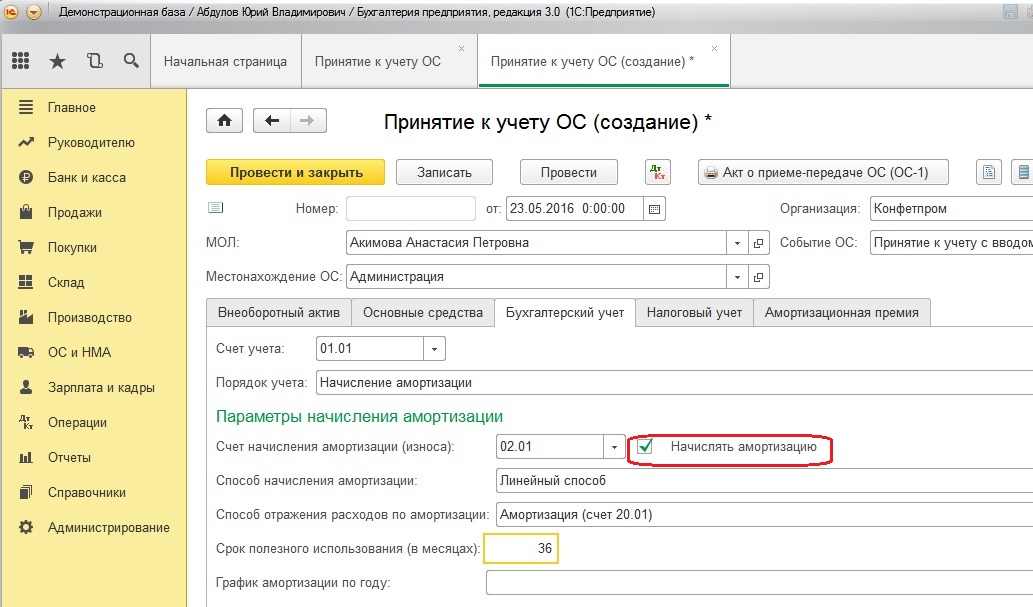

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: oshibkam.ru