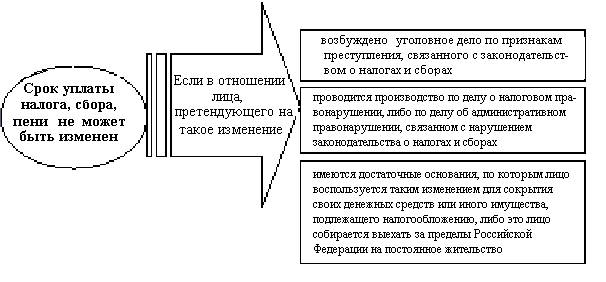

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

КАК ОПЛАТИТЬ ПЕНИ ЗА ПРОСРОЧКУ НАЛОГА, КАК ОПРЕДЕЛИТЬ ПЕРВЫЙ НАЛОГОВЫЙ ПЕРИОД И ВОПРОСЫ ЗРИТЕЛЕЙ

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

Налоговые пени: все, что нужно знать

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

1) за налоговый период 2015 года — начиная с 1 мая 2017 года;

2) за налоговый период 2016 года — начиная с 1 июля 2018 года;

3) за налоговый период 2017 года — начиная с 1 июля 2019 года.

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

6. Пени могут быть взысканы принудительно за счет денежных средств (драгоценных металлов) налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном статьями 46 — 48 настоящего Кодекса.

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса, а с физических лиц, не являющихся индивидуальными предпринимателями, — в порядке, предусмотренном статьей 48 настоящего Кодекса.

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей в случаях, предусмотренных подпунктами 1-3 пункта 2 статьи 45 настоящего Кодекса, производится в судебном порядке.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

Комментарий к Ст. 75 НК РФ

Согласно п. 1 ст. 75 НК РФ пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

В отличие от гражданского законодательства налоговое разделяет понятия пени и штрафа. Статья 330 Гражданского кодекса РФ объединяет эти понятия под общим термином «неустойка». При этом в гражданском законодательстве неустойка имеет двоякий характер: с одной стороны это способ обеспечения обязательств, а с другой — одна из мер ответственности за нарушение обязательств.

Налоговое законодательство не рассматривает пеню как санкцию за совершение налогового правонарушения, к таким санкциям относятся только штрафы, установленные гл. 16 и 18 НК РФ.

Согласно п. 2 комментируемой статьи пени уплачиваются независимо от применения других мер обеспечения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах.

Законодательство о налогах и сборах не предусматривает возможность уменьшения размера пени, рассчитанного за несвоевременную уплату налога (сбора) (Постановление ФАС Дальневосточного округа от 22 января 2008 г. N Ф03-А73/07-1/6214 по делу N А73-845к А73-5149/2007-9, Постановление ФАС Московского округа от 26 августа 2011 г. N КГ-А40/9308-11 по делу N А40-33815/10-124-140).

Согласно п. 3 комментируемой статьи пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено гл. 25 «Налог на прибыль организаций» НК РФ и гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог)» НК РФ.

Помимо того что пени начисляются на сумму неуплаченного налога (сбора), пени начисляются также и на сумму несвоевременно уплаченных авансовых платежей по налогу.

Так, исходя из п. 14 Постановления Пленума ВАС РФ от 30 июля 2013 г. N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК Российской Федерации» и согласно абз. 2 п. 3 ст. 58 НК РФ в случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ.

При этом порядок исчисления пеней не ставится в зависимость от того, уплачиваются ли соответствующие авансовые платежи в течение или по итогам отчетного периода, исчисляются ли они на основе налоговой базы, определяемой в соответствии со ст. ст. 53 и 54 НК РФ и отражающей реальные финансовые результаты деятельности налогоплательщика.

Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты — до момента наступления срока уплаты соответствующего налога.

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, судам необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Как рассчитать пени по налогам — начисление, оплата, последствия неуплаты

С началом 2023, вступили в действия коррективы, внесенные в отдельные статьи Налогового кодекса, предусматривающие новые условия, связанные самым непосредственным образом с трансформациями в порядке уплаты налогов. Вместе с ними логично появилась и необходимость изменения правил, как рассчитать пени по налогу. Нормы, обязанные к соблюдению исчисления финансовых санкций по неуплате остались под действием прежнего механизма, предусмотренного законами страны по налогообложению. Изменения связаны с введением единого налогового счета (далее – ЕНС).

Характер проблемы

Налоговый кодекс, как и полагается такому важному документу, рассматривает не только порядок и размеры налогового обременения для разных категорий граждан, но и репрессивные меры, направленные на обеспечение добросовестного выполнения этой повинности. К ним относятся штрафы, пени и даже тюремное заключение для особо злостных неплательщиков, систематически уклоняющихся от обязанностей перед государственной системой.

Тот, кто их не исполняет, уплачивает пеню, то есть своеобразную неустойку, за каждый просроченный день, с даты, отмеченной в НК, как время поступления налогов в федеральный бюджет. Такие финансовые санкции платят и в случае просрочки уплаты страховых сборов и других финансовых платежей (например, потребительского или ипотечного кредита).

Еще недавно как рассчитываются пени по налогам не задумывались даже злостные неплательщики – информационная система начинала их автоматически насчитывать, даже если обязательства были не выполнены частично.

Под определением пени понимают денежную сумму, исчисленную по нормам специальной статьи НК за задолженность по неуплате налогов, полной или частичной, не исполненной своевременно (в оговоренные нормативными документами сроки). Для начисления пени не нужны дополнительные решения налогового органа, этим она и отличается от штрафа.

В связи с принятием единого налогового платежа, для облегчения жизни и бизнес-деятельности налогоплательщика, в 2023 году изменены правила начисления и оплаты пени по налогам.

Обновления: необходимые сведения

В новом порядке четко регламентировано, как начисляется пеня по налогам:

- стартом возникновения задолженности считается день ее возникновения;

- механизм подразумевает, что энная сумма взимается за каждый день просрочки, до момента погашения совокупной обязанности;

- новый порядок начисления пени по налогам ориентирован на размер суммы, поступившей на ЕНС налогоплательщика: так происходит формирование отрицательного сальдо;

- если даже имеет место просрочка, но сумма не вступила в противоречие с положенным размером поступления, система не насчитывает пени.

Интересно, что даже не представленная в налоговую декларация (уведомление в некоторых случаях), не приводит к начислению санкционных выплат, при условии, что сумма отразилась на состоянии ЕНС и он не приобрел отрицательного значения до внесения корректив в ст. 75.

Правила начислений

В 2023 году начисление пени по налогам вариабельно для физлиц, ИП и организаций, поскольку у них разный статус, то и формулы применяются разные. К тому же, до последнего дня года появления ЕНС, действует временный порядок. В сложном финансовом периоде происходят перманентные трансформации ключевой ставки (7 раз за 10 мес.), а она выступает базой для расчетов размера пени по налогам.

Ставки с введением новых правил уплаты обременения, не изменились: ИП и физлица платят 1 трехсотую от ключевой ставки (далее – КС), установленной Центробанком. Для организаций расчет пени строже, в 2023 году за возникновение отрицательного баланса по налогам на протяжении 30 календарных дней они платят, как первые две категории налогоплательщиков. Но есть и другие случаи, когда за каждый день уплата вдвое больше (1/150 КС). Амнистия на переходной период исключает из обихода повышенный размер пени и не учитывает сроки образовавшейся задолженности.

Формулы

Инструкции по определению размера пени по налогам в 2023 могут упоминать о разных методах определения суммы, но в льготном периоде, до конца текущего года, они отменены и применяется единая система. Универсального ответа, как считать пени физлицам и организациям по налогам, нет, поскольку в вычислениях принимает участие только один общий показатель (1/300 актуальной КС, установленной ЦБ), а вот сумма недоимки (СН) и количество просроченных дней (КПД) – у каждого индивидуальные и чем они меньше, тем меньше придется компенсировать неудобства, причиненные государству.

Единая формула для начисления предусматривает перемножение показателей. КПД считается и за день возникновения недоимки, и за дату ее погашения. На некоторые суммы пеня не начисляется (и это оговорено в законодательстве). Как мера поддержки для организаций в сложном экономическом периоде, предусмотрен мораторий на пени по налогам по удвоенной оплате.

Погашение задолженности

Инструкция, как можно не платить пени по налогам начинается со своевременной уплаты положенного обременения. С наступлением января 2023 жизнь налогоплательщика значительно упростилась. С введением ЕНС исчезла необходимость применения кодов КБК и раздельного перечисления по ним (что создавало сложности, когда они менялись). Теперь плательщик получает только одну, простую инструкцию, как оплатить пени по налогам: достаточно просто перечислить образовавшуюся задолженность на свой ЕНС.

Он будет состоять из текущих платежей, а если имеется недоимка, то баланс будет отрицательным. Такой порядок исключает недоразумения в порядке, как считается пеня: еще недавно могла быть переплата по налогам одного вида и недоимка – по другим, а теперь такой ситуации не возникнет, поскольку счет у налогоплательщика единый и за счет переплаты можно погасить долги:

- Думая, как посчитать пени по налогам можно не заниматься самостоятельными расчетами, поисками актуальной КС на сайте главного банка страны. Для этого на Всемирном информационном пространстве есть специальные калькуляторы.

- Узнать срок уплаты пеней (в том числе и по налогам) можно на веб-портале ФНС, по запросу или в ЛК налогоплательщика.

- Оплатить задолженность следует по подсчетам, сделанным по универсальной формуле, введенной на переходной период путем перечисления этой или немного превышающей результат суммы на свой ЕНС.

Простой порядок, предусматривающий сверку с налоговой, предусматривает отличную возможность узнать пени по налогам. При наличии отрицательного баланса можно просто внести недостающую сумму, чтобы избежать дальнейших начислений. Провести корректировку можно по правилам, изложенным в пункте 6 ст. 75 НК.

Заключение

Вступило в действие положение о применении единого налогового счета вместо нескольких, предназначенных для налогов, штрафов и пеней. Это значительно упрощает порядок уплаты налогового обременения: плательщик перечисляет общую сумму, а ее распределением занимаются надзорные органы. В льготном переходном периоде, до конца 2023 пени считаются по общей формуле для ИП, физлиц и организаций. Необходимости уплачивать ее в повышенном размере нет. Это сделано для облегчения тяжелой финансовой ситуации, вызванной геополитической обстановкой.

- Какой налог платят репетиторы в 2023 году

- Могут ли приставы арестовать социальную карту

- Сколько процентов могут удерживать приставы из зарплаты

Источник: oplatagov.com

Налоговая пеня

Налоговая пеня — расчетный параметр (денежная сумма), которую плательщик налогов должен доплатить в случае несвоевременной выплаты положенных (начисленных) ему налогов и сборов. Начисление пени (штрафа) производится на каждый день просрочки обязательства по выплате долга (сбора, налога), начиная со следующих суток. Пеня рассчитывается с учетом доли 1/300 от ставки рефинансирования, действующей на момент расчета в Банке России.

Сущность налоговой пени

Задача каждого налогоплательщика — своевременно выполнять свои обязанности, как гражданина, и вносить в казну государства положенные по закону налоги. Обязательство по совершению платежа считается выполненным, если на момент предъявления поручения по данному факту на счету у плательщика налогов был достаточный остаток средств. Если у плательщика есть невыполненные требования по действующему счету или отсутствует необходимая сумма, достаточная для удовлетворения требований, то платежи считаются несовершенными.

В случае если обязательство по начислению и снятию необходимых средств лежит на налоговом агенте, то его можно считать исполненным с момента удержания необходимой суммы данным специалистом. Невыполнение обязательства по совершению платежей в пользу государства может привести к ряду последствий, а именно начислению пени, штрафов, а в дальнейшем и применении дополнительных мер по принудительному стягиванию имеющегося долга посредством поиска средств на счетах должника или реализации имущества.

Государство реализует свои права путем обращения в суд с соответствующим заявлением о взыскании текущей задолженности (основного тела налога, накопившейся пени и штрафов). Погашение имеющегося долга может производиться различными путями — из расчета действующих счетов в банковских учреждениях, электронных денег, переводов, наличности и так далее.

Сумма пени должна выплачиваться кроме начисленного ранее налога или сбора, вне зависимости от применения других мер по обеспечению выполнения обязательств в отношении налоговых платежей (сборов) и мер ответственности.

Начисление пени производится за каждый день по факту просрочки плательщиком налогов своих обязательств. Старт отсчета — следующие сутки с момента, когда должен быть совершен платеж (день оплаты, как правило, устанавливается законодательно). Пеня не начисляется на общую сумму недоимки, которая не была покрыта (погашена) плательщиком налогов по причине приостановки операций банка, а также наложения ареста на средства (имущество) плательщика по запросу налоговой структуры.

Факт подачи заявления с просьбой о рассрочке, предоставления отсрочки или налогового кредита не является предпосылкой для приостановки начисления пени на общий объем налога, который должен быть выплачен. Пеня будет начисляться ежедневно в процентном отношении от невыплаченного объема налогов или сборов.

Ставка процента при начислении пени указана в НК РФ и составляет трехсотую часть от действующей ставки рефинансирования ЦБ РФ. Платежи по погашению пени совершаются единовременно с выплатой налогов или сборов. Возможна ситуация погашения пени уже после совершения платежей по основному телу долга.

Пеня может взыскиваться в принудительном порядке, если у должника есть личное имущество или счет в банке. Подобное принуждение (в случае с юрлицом) производится бессрочно. Для физических лиц все операции проходят (как уже упоминалось выше) через суд. Для выплаты пени установлены специальные сроки, которые могут меняться в ряде случаев:

Расчет налоговой пени

Чтобы совершать выплаты с учетом всех действующих правил, необходимо четко представлять особенности расчета пени по налогам. По сути, пеня — штрафная санкция в виде финансового наказания. Она начисляется в случае несвоевременной выплаты плательщиком налогов (в данном случае должником) основного тела долга, а именно начисленных по закону налогов и сборов.

Начисление пени производится отдельно, но выплата должна производиться одновременно с основным долгом. Ставка по расчету пени является фиксированной и составляет 1/300 ставки рефинансирования. Текущую ставку можно уточнить, посетив официальный сайт ЦБ России. На сентябрь 2015 года — это 11%.

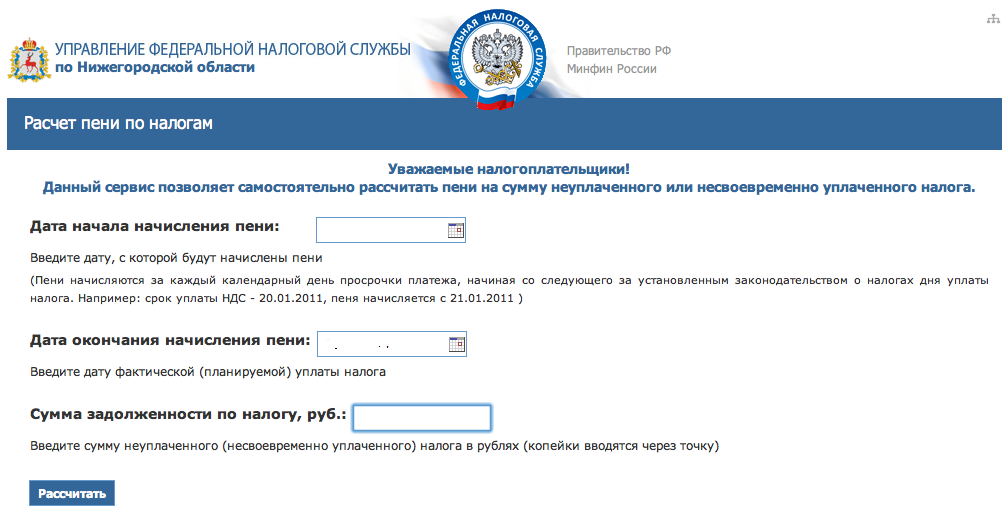

Расчет пени можно выполнить двумя способами — сделать эту работу вручную или с помощью специального калькулятора по налогам:

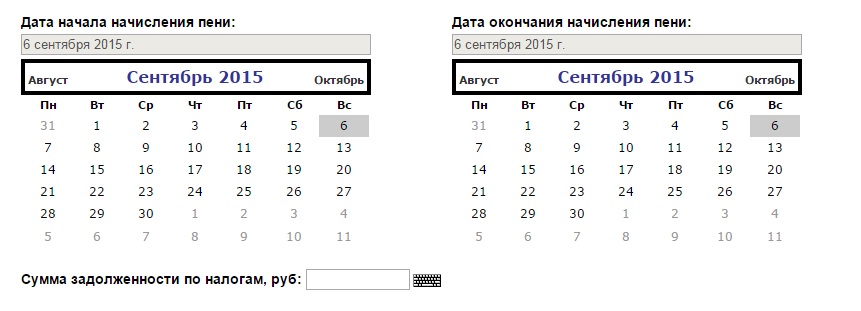

1. Расчет с помощью калькулятора. В распоряжении плательщиков налогов есть специальный ресурс в сети. При переходе по специальной ссылке http://213.24.59.66:8889/Penalties.aspx можно увидеть два календаря, которые будут играть роль помощников при совершении расчетов. К примеру, налог по транспорту нужно было оплатить до 1 сентября 2015 года в объеме 2000 рублей.

Если плательщик налогов является физическим лицом и совершил оплату 6 сентября 2015 года, то на дни просрочки уже будет начислена пеня. В приведенных календарях остается выбрать необходимые даты, ввести в специальном окне сумму долга и активировать кнопку расчета. Так, можно получить сумму, которую нужно выплатить за просрочку совершения платежей по налогу. Этот способ расчета является наиболее простым и на все манипуляции уйдет пара минут.

Второй вариант — расчет по калькулятору, разработанному непосредственно ФНС России. Здесь также необходимо вручную вводить основные параметры — сумму задолженности, день начала начисления пени (следующие сутки с момента наступления задолженности), дату завершения начисления пени и общую сумму долга. Принцип остается тем же. Единственное, что меняется — интерфейс самого сайта.

2. Расчет вручную. При желании все необходимые расчеты можно произвести и вручную. Знание принципов расчета полезно, когда нет доступа к компьютеру, отсутствует интернет или есть желание проверить правильность расчетов, произведенных «машиной». Сама формула проста и имеет следующий вид:

Пеня = Общий объем невыплаченного налога (сбора) * Число дней просрочки * Действующая ставка рефинансирования ЦБ * 1/300.

В качестве примера можно привести расчет земельного налога для вымышленной компании ООО «Успех». К примеру, бухгалтерия не успела произвести выплату до необходимой даты 5 сентября 2015 года. Объем налога составляет 10 000 рублей. Выплата была произведена 10 сентября 2015 года. Как следствие, срок просрочки составляет пять дней.

При ставке рефинансирования 11% пеня составляет 18,33 рубля.

Выплата пени должна производиться вместе с налоговыми платежами. Если оплата не была произведена вовремя, то в карточке налоговой пени можно увидеть текущую задолженность.

Бывают ситуации, когда пеня не начисляется вовсе. Это возможно в перечисленных ниже случаях:

— если причиной несвоевременного совершения платежа стала блокировка счета судом или налоговой инспекцией при аресте имеющегося в распоряжении имущества. В таком случае вероятность отмены пени в суде очень высока;

— если недоимка стала причиной выполнения разъяснений, принятых со стороны налоговой инспекции. Подобные пояснения могут даваться не только плательщику налогов, но и определенному кругу лиц. Как правило, они имеют отношение к отчетному сроку, в котором плательщик налогов должен их привести в исполнение. Число разъяснений особого значения не имеет.

Описанный случай не работает, если пояснения имеют неполный характер или же имеет место недостоверность информации. Важно, чтобы при начислении и планировании налога в расчет брался только проверенный материал с официального сайта налоговой службы России. Прочие разъяснения, которые можно встретить в сети, должны применяться налогоплательщиком только на свой страх и риск, так как нет гарантии их соответствия;

— если в оформленной плательщиком декларации была найдена ошибка, которая привела к снижению общей суммы выплаченного налога. В такой ситуации необходимо до завершения срока камеральной проверки произвести недостающий платеж и подать уже новую декларацию (с уточненными данными). Делать это обязательно, ведь при обнаружении ошибок налоговой инспекцией работники последней составляют соответствующий акт.

Если плательщик налогов сдает уточненную форму, но не оплачивает налог или же платит его позже дня сдачи «уточненки», то он будет привлечен к ответственности за несвоевременное совершение платежа. В случае уклонения от выплат необходимая сумма будет взиматься в принудительном порядке за счет средств, которые есть на счету у должника или за счет его имущественных ценностей.

Особое внимание стоит уделять пене при просрочке налоговых авансов . Последние устанавливаются по следующим видам налогов для компаний:

— налогу на прибыль. Здесь отчетными сроками является первый квартал, 6 и 9 месяцев. В данные сроки компания должна произвести расчет суммы налога на прибыль и совершить авансовые платежи с учетом ставок и дохода, рассчитанного по итоговым показателям;

— налогу на имущество. Вся сумма авансового платежа выплачивается за каждый из отчетных периодов. Размер оплаты считается по простой формуле — 25% от ставки налога * среднюю цену имущества. Отчетными сроками являются — первый квартал, 6 и 9 месяцев;

— налогу по транспорту. Расчет выполняется по формуле 25% от налоговой ставки * налоговую базу. Здесь отчетными периодами являются 1,2,3 кварталы;

— налогу на землю. Рассчитывается теми плательщиками налогов, для которых отчетный период — 3 месяца (квартал). Формула — 25% от ставки налога*кадастровую цену. Если выплата аванса пропущена, то на несвоевременно выплаченную сумму также будет насчитана пеня по налогам.

Источник: utmagazine.ru