Как правильно в договоре написать без ндс

согласно статье 145 НК РФ, бизнес с выручкой, не превышающей 2 миллиона рублей за 3 предыдущих месяца, освобождается от уплаты НДС при условии, что такое освобождение получено в установленном законом порядке ;. Так как Сидорчук платит единый налог в рамках упрощенки , то от уплаты НДС он освобожден.

- любое юридическое или физическое лицо, в том числе индивидуальный предприниматель (п. 4 ст. 3 Федерального закона от 05.04.2013 № 44-ФЗ, Закон № 44-ФЗ);

- любой участник, в том числе освобожденный от уплаты НДС и применяющий специальный налоговый режим (например, УСН, ЕНВД).

154 НК РФ , продавец и покупатель должны быть взаимно внимательны и непосредственно в договоре оговорить и цену, и сумму НДС размер которой будет зависеть исключительно от разницы между продажной ценой и стоимостью, включая входной НДС. Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией.

Договор на услуги без НДС | Ботова Е.В.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Договор Без Ндс Как Правильно Написать — Ваше право • Поэтому Кожухов должен начислить НДС, исходя из расчетного показателя, то есть выделить налог из суммы соглашения. Сложившаяся судебная практика представлена сложными и неоднозначными примерами. непредвиденные и иные обстоятельства, которые могут повлиять на выполнение условий договора;. Если что-то непонятно, я с удовольствием помогу!

Как Прописать В Договоре Без Ндс Договор с ндс образец

Обязательно ли указывать в договоре без ндс

Вы как юрлицо приобретаете товары, которые не являются объектом налогообложения НДС.

При оформлении соглашения Национальным экономическим институтом в графе Стоимость услуг указано 8.

Договор без ндс образец.

Цена без ндс в договоре, как составить договор, юридическая консультация онлайн

получение информационных данных по личным счетам и вкладам;.

Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже.

В тот момент, когда продавец арендодатель, подрядчик, исполнитель теряет право на освобождение от НДС, упомянутое условие договора о том, что реализация товара передача имущества, выполнение работ, оказание услуг НДС не облагается , перестаёт соответствовать Налоговому кодексу. При этом на документах пишут Без НДС , аналогичная пометка проставляется в договоре.

Вы пользуетесь личными кабинетами онлайн?

Всегда По старинке надежнее

Договор без ндс как правильно написать — Мировой кризис и Я

Если при заключении договора стороны четко указали, что сумма оплаты указана без НДС, то после того, как у налогоплательщика появляется обязанность по уплате этого налога, он имеет право просто увеличить стоимость на сумму НДС. А это значит, что требования в отношении первички к нему не применяются.

- когда фирма выбрала специальный режим налогообложения и освобождена от уплаты НДС (например, в связи с УСН);

- продукция, выпускаемая или приобретаемая компанией, НДС не облагается;

- при экспорте или импорте товаров, не облагаемых налогом на добавленную стоимость;

- согласно статье 145 НК РФ, бизнес с выручкой, не превышающей 2 миллиона рублей за 3 предыдущих месяца, освобождается от уплаты НДС (при условии, что такое освобождение получено в установленном законом порядке);

За неисполнение или ненадлежащее исполнение обязательств, возникших из настоящего договора, Стороны несут ответственность, основание и размер которой установлены действующим законодательством Российской Федерации. Также в тексте соглашения может быть указано следующее.

Срок действия и порядок расторжения договора

Указание НДС в договоре

Путаница в операциях чревата санкциями и доначислениями.

Компании и ИП, осуществляющие данные виды деятельности, могут не выделять сумму НДС в договоре.

Пунктом 1 ст.168 НК РФ предусмотрено, что при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС. Из буквального содержания приведенной нормы прямо следует, В Постановлении Правительства РФ 914 определяется порядок ведения покупателями и продавцами товаров, устанавливаются особенности заполнения плательщиками НДС журналов учета, счетов, книг покупок и т. Фаза вправе обратиться с иском в суд для взыскания суммы НДС с Глобала.

Образец договора на оказание услуг стороной, применяющей УСН

Лучше использовать такой вид договорных отношений при разовых покупках, которые не подразумевают построения длительных связей и совершаются многократно, не требуя особых условий по расчетам, срокам, качеству и т. Вам следует исчислять НДС по расчетной сумме, то есть в составе цены договора. Несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства п. Какие документы собрать, чтобы получить освобождение от НДС.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

НДС в договоре: право или обязанность • Как правило, конфликтных ситуаций в данном случае не бывает, так как необходимость исчислять НДС отсутствует, и выделять НДС в цене договора не обязательно. Как написать в договоре ндс не облагается на основании усн. Основанием для этого станет письма или прочие документы, подтверждающие деловую переписку. Если что-то непонятно, я с удовольствием помогу!

Частые вопросы и ответы на них

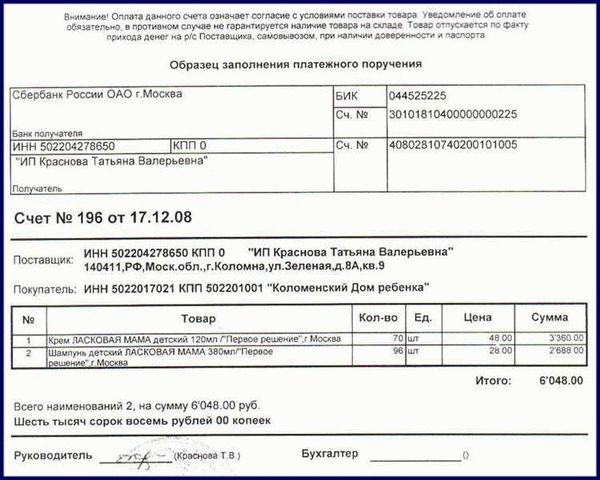

Счет — договор на поставку товара (образец)

2 Услуги считаются оказанными после подписания сторонами акта сдачи приемки оказанных услуг.

Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Ндс в договоре: право или обязанность

НДС в договоре: право или обязанность

При этом на документах пишут Без НДС , аналогичная пометка проставляется в договоре.

В частности, Вы можете не платить НДС, если используете патентную систему, «упрощенку» или платите вмененный налог. Во всех перечисленных случаях уплата единого налога заменяет уплату НДС. То есть, если Вы зарегистрировали ИП и используете один из упрощенных режимов, то в договоре сумму НДС Вам указывать не нужно. Оплата услуг по настоящему договору производится в течение 5 пяти банковских дней, с момента выставления счета и или подписания Договора об оказании услуг, безналичным перечислением денежных средств на расчетный счет Исполнителя, либо иным способом. Какую формулировку указать в договоре без НДС или НДС не облагается.

Какие документы собрать, чтобы получить освобождение от НДС

В связи с тем, что организация поставщик товара применяет УСН и не признается налогоплательщиком НДС, в договоре с покупателем российской организацией цену товара правильно указать НДС не облагается. ИП Сидорчук оказывает услуги по пошиву и ремонту одежды, применяет УСН.

- Ваша организация использует спецрежим и не является плательщиком НДС. К примеру, Вы используете «упрощенку» или платите вмененный налог;

- Вы как юрлицо приобретаете товары, которые не являются объектом налогообложения НДС. Аналогичное правило действует при производстве таких товаров;

- Вы являетесь импортером товаров, не облагаемых НДС;

- Вы экспортируете товары за границу. Не облагается НДС как экспорт товаров, ранее приобретенных, так и реализация продукции собственного производства.

Несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства п. между Сидорчуком и АО Чисто Сервис заключен договор.

Мнение эксперта

Шлепова Ирина Васильевна, специалист по техподдержке

Если у вас возникают вопросы, задавайте их мне.

Задать вопрос эксперту

Договора без НДС, образец • При отсутствии налога нечего принимать к вычету, и использовать его не получится даже при наличии оформленных документов. продажа или передача для собственных нужд религиозной литературы и атрибутики;. Какие документы собрать, чтобы получить освобождение от НДС. Если что-то непонятно, я с удовольствием помогу!

Как правильно: без НДС или НДС не облагается — Контур.Бухгалтерия

Оформление документов для ИП

продукция, выпускаемая или приобретаемая компанией, НДС не облагается;.

Договор заключен после того, как Кожухов потерял право на ЕНВД и признан плательщиком НДС.

Правила и ограничения для юрлиц

Правила и ограничения для юрлиц

Как корректно выставлять счет от ип к ооо и составить договор.

- 1 Как правильно в договоре написать без ндс

- 2 Как Прописать В Договоре Без Ндс Договор с ндс образец

- 3 Договор без ндс образец.

- 4 Договор без ндс как правильно написать — Мировой кризис и Я

- 5 Срок действия и порядок расторжения договора

- 6 Образец договора на оказание услуг стороной, применяющей УСН

- 7 Частые вопросы и ответы на них

- 8 Ндс в договоре: право или обязанность

- 9 Какие документы собрать, чтобы получить освобождение от НДС

- 10 Как правильно: без НДС или НДС не облагается — Контур.Бухгалтерия

- 11 Правила и ограничения для юрлиц

Источник: moj-kabinet.ru

Компания на упрощенке заключила сделку с НДС: учитываем последствия

Источник: Журнал «Главбух» Что нужно предпринять упрощенщикам, когда они заключают договоры купли-продажи с компанией на общем режиме? И стоит ли выписывать счет-фактуру, стараясь угодить покупателю? Ответы на эти и многие другие актуальные вопросы по теме вы найдете в статье, которую подготовили наши коллеги уз журнала «Упрощенка».

Для компаний и индивидуальных предпринимателей, применяющих упрощенную систему, абсолютно не важно, какой режим налогообложения применяет их партнер. Это не влияет на бухгалтерский либо налоговый учет при упрощенной системе. А вот для организаций, применяющих общий режим, имеет значение то, что вы находитесь на «упрощенке» и не платите НДС (п. 2 ст. 346.11 НК РФ).

Ведь если вы не начисляете НДС при продаже, ваш контрагент не сможет принять его к вычету. А это увеличит его налоговые платежи в бюджет. В данном материале мы подробно расскажем, в каких случаях партнер на общем режиме даже и без вычета по налогу на добавленную стоимость сможет с выгодой как для себя, так и для вас заключить сделку, не потеряв в деньгах.

Ситуация № 1. Вы покупаете товар у компании на общем режиме Если вы что-либо покупаете у фирм на общем режиме, то для продавца не важно, какую систему налогообложения вы применяете. Он при реализации начислит свои налоги, а вы учтете приобретенные товары (работы, услуги) по правилам налогового учета при УСН. Когда возникает проблема.

Сложности могут возникнуть, если вы решите вернуть товар, который прежде приняли к учету. Такая операция с точки зрения НДС рассматривается как обратная реализация. Поскольку прежде право собственности на товар уже перешло к вам как к покупателю, а при возврате оно возвращается продавцу. То есть у продавца возникает покупка того же самого товара, а у покупателя — продажа.

В этом случае продавцу на общем режиме было бы выгоднее купить товар с НДС, чтобы поставить налог к вычету. Тогда с учетом того налога, который он начислил при продаже, он «выйдет на ноль», то есть каких-либо трат в виде налога на добавленную стоимость у него не будет.

Однако вы, будучи покупателем, применяющим упрощенную систему, не платите НДС, то есть не можете выписать счет-фактуру при обратной реализации. Решение. В этом случае сам продавец на общем режиме может выписать корректировочный счет-фактуру (письмо Минфина России от 24.07.2012 № 03-07-09/89).

В нем он должен отразить разницу, на которую уменьшилось количество и стоимость реализованных товаров, а также сумму «входного» НДС. Никаких исправлений в первоначальный счет-фактуру при этом вносить не надо (письмо Минфина России от 31.07.2012 № 03-07-09/96).

Однако, прежде чем выписывать корректировочный счет-фактуру, фирме на общем режиме нужно получить документы, обосновывающие возврат товара. Такими документами являются претензия от вас как от покупателя, акт о выявленных недостатках по форме № ТОРГ-2 или по самостоятельно разработанной форме (Федеральный закон от 06.12.2011 № 402-ФЗ и п. 10 ст. 172 НК РФ).

У вашего контрагента есть пять календарных дней на то, чтобы выписать самому себе корректировочный счет-фактуру с того дня, как он получит любой из перечисленных документов. Это следует из абзаца 3 пункта 3 статьи 168 Налогового кодекса РФ. О том, что должно быть указано в корректировочном счете-фактуре, сказано в пункте 5.2 статьи 169 НК РФ. Обратите внимание на такой момент.

Не важно, по какой причине вы вернули товар: надлежащего качества он был или имел недостатки, порядок выставления корректировочного счета-фактуры будет одинаковый в любом случае (письмо Минфина России от 31.07.2012 № 03-07-09/100). Далее корректировочный счет-фактуру продавец зарегистрирует в книге покупок. Это следует из пункта 12 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. И только после этого ваш партнер на общем режиме сможет уменьшить НДС, подлежащий уплате в бюджет.

На заметку Сможет ли компания на общем режиме получить вычет по НДС, если «упрощенец» выписал счет-фактуру Хотя «упрощенцы» и не являются плательщиками НДС, их никто не накажет, если они решат выписать счет-фактуру. При условии, конечно, что соответствующая сумма налога будет уплачена в бюджет, а по окончании квартала в инспекцию подана налоговая декларация по НДС (п. 5 ст.

173 НК РФ). При этом в расходы, учитываемые при УСН, уплаченную сумму налога включить нельзя (п. 1 ст. 346.16 НК РФ). Поэтому иногда «упрощенцы» идут навстречу своему партнеру и, чтобы его не потерять, все же выписывают счета-фактуры. Правда, по мнению Минфина и ФНС, принять к вычету НДС по такому счету-фактуре фирмам на общем режиме нельзя. Поскольку документ выписан неплательщиком НДС.

А значит, составлен с нарушением правил (письма Минфина России от 16.05.2011 № 03-07-11/126 и ФНС России от 06.05.2008 № 03-1-03/1925). Если так случилось, что инспекция отказала фирме в налоговом вычете по счетам-фактурам, полученным от «упрощенцев», она может обратиться в суд.

Большинство арбитров в подобных спорах поддерживают покупателей и говорят о том, что у налогоплательщика, который перечислил налог неплательщику НДС, есть право на вычет в общеустановленном порядке. Ведь согласно пункту 5 статьи 173 НК РФ «упрощенец», реализовавший продукцию с НДС, этот налог должен заплатить в бюджет. Значит, покупатель может принять его к вычету.

Такую позицию, в частности, занял ФАС Московского округа в постановлении от 30.06.2011 № КА-А40/6142-11-2 и ФАС Уральского округа в постановлении от 23.05.2011 № Ф09-2100/11-С2. Таким образом, настаивая на том, чтобы «упрощенец» выписал счет-фактуру, взвесьте прежде все за и против. Так ли нужен вам этот документ, если из-за него, возможно, придется доводить дело до суда. Вполне вероятно, что и получение «входного» НДС не окажется для вас невыгодным.

Случай № 2. Вы продаете товар компании, применяющей общий режим Это как раз тот случай, когда ваш режим налогообложения влияет на размер налоговых платежей фирмы, применяющей общий режим. Когда возникает проблема. Проблема может возникать при каждой продаже, поскольку вы не начисляете налог на добавленную стоимость.

А для компаний и индивидуальных предпринимателей, находящихся на общем режиме налогообложения, это означает, что у них по такой сделке нет «входного» налога, который можно было бы принять к вычету. Решение. Так как вы не относитесь к плательщикам НДС, то и не включаете сумму налога в цену товара (п. 2 ст. 346.11 НК РФ).

А значит, товар в этом случае можно продать дешевле. Покупатель на общем режиме в свою очередь вправе всю стоимость товара признать в расходах, уменьшающих налоговую базу по налогу на прибыль. Продавец на УСН не платит НДС и не включает сумму налога в цену товара, а значит, может продавать его дешевле.

Поэтому, заключая договор с компаниями и индивидуальными предпринимателями на общем режиме, снизьте стоимость товара на сумму НДС. В этом случае, даже не получив вычета по налогу на добавленную стоимость, те, кто применяет общий режим налогообложения, экономических потерь иметь не будут. Покажем на примере, как это выглядит.

Пример Расчет выгоды от покупки товаров у «упрощенца» без НДС ООО «Астра» находится на общем режиме налогообложения и ведет оптовую торговлю. Фирма реализовала партию товара по цене 23 600 руб. (в том числе НДС 3600 руб.).

Рассчитаем, в каком размере придется уплатить налог на добавленную стоимость и налог на прибыль, если этот товар купить: 1) у плательщика НДС за 18 880 руб. (в том числе НДС 2880 руб.); 2) у «упрощенца» за 16 000 руб. (без НДС). Для простоты расчетов будем рассматривать только расходы на покупку товара. Первый случай. При отгрузке товара ООО «Астра» должно начислить НДС в сумме 3600 руб.

В то же время, покупая товар у плательщика НДС, фирма сможет воспользоваться вычетом на сумму НДС в размере 2880 руб. Следовательно, НДС к уплате составит 720 руб. (3600 руб. – 2880 руб.). При этом доходы, включаемые в базу по налогу на прибыль, равны стоимости реализованного товара без НДС, то есть 20 000 руб. (23 600 руб. – 3600 руб.).

А расходы составляет покупная стоимость ценностей без НДС, это 16 000 руб. (18 880 руб. – 2880 руб.). Таким образом, налог на прибыль, который нужно уплатить ООО «Астра», составит 800 руб. [(20 000 руб. – 16 000 руб.) × 20%]. Общая сумма налогов (НДС и налога на прибыль) к уплате равна 1520 руб. (720 руб. + 800 руб.). Второй случай.

Если ООО «Астра» купит товар у «упрощенца», оно не сможет воспользоваться вычетом по НДС. Поэтому налог, который нужно заплатить в бюджет, равен начисленному при продаже товара — 3600 руб. При этом доходы, учитываемые при расчете налога на прибыль, будут те же, что и в первом варианте, а расходы равны покупной стоимости товара — 16 000 руб. Налог на прибыль тоже не изменится — 800 руб.

Общая сумма налогов к уплате составит 4400 руб. (3600 руб. + 800 руб.). Сравним отчисления в бюджет. Покупая товар у «упрощенца», ООО «Астра» заплатит налогов больше на 2880 руб. (4400 руб. – 1520 руб.). И может показаться, что второй способ невыгоден. Однако это не так. Ведь поставщику товаров при втором способе фирма заплатила также на 2880 руб. меньше (18 880 руб. – 16 000 руб.).

Так что в данной ситуации оба варианта в плане затрат ничем не отличаются, и выбор поставщиков не следует основывать на системе налогообложения.

Источник: www.audit-it.ru

Как правильно указать НДС в договоре: подробное руководство и рекомендации

Переходный период, связанный с введением новых правил указания НДС в договорах, вызывает много вопросов и затруднений у предпринимателей. Особенности заполнения договора и отражения НДС в них требуют особого внимания и точного расчета.

Одной из ключевых задач при составлении договора является правильное указание ставки НДС. Для этого следует учесть особенности расчетной суммы и периода, за который необходимо указывать НДС. Обязательно учитывайте частые ответы на вопросы по заполнению договорах и образец договора, чтобы избежать ошибок.

Особенности указания НДС в договоре состоят в том, что ставка НДС зависит от вида товара или услуги, а также от периода, за который они оказываются. Необходимо учитывать это при заполнении договора.

Как указать НДС в договоре:

Правильное указание НДС в договоре имеет свои особенности и требует внимательного заполнения. В договорах, где предусмотрена оплата с НДС, обязательно указывать ставку данного налога, а также период отражения НДС в сумме договора.

Один из основных вопросов, с которыми часто сталкиваются при заполнении договора с НДС, — это переходный период с измененной ставкой НДС. В случае, если ставка изменена в период действия договора, необходимо указать какую ставку применять к расчетной сумме.

В договоре также рекомендуется указывать образец расчета НДС для более наглядного представления структуры расчетной суммы и налоговой базы. Это позволяет сторонам убедиться в правильном расчете и избежать возможных споров в будущем.

Частые вопросы, возникающие при указании НДС в договоре, касаются необходимости указания кода НДС и формы отражения НДС. Код НДС обычно указывается в соответствии с действующим законодательством, а форма отражения НДС — это форма налоговой накладной, где данное начисление будет указано.

Таким образом, правильное указание НДС в договоре — это важный момент, требующий тщательного заполнения и учета всех необходимых данных. Наличие всех указанных элементов в договоре с НДС позволит избежать возможных проблем и споров в будущем.

Подробное руководство и рекомендации

Правильное указание НДС в договоре является важным аспектом его заполнения. Правильное указание ставки НДС, периода отражения и суммы НДС может избежать множество вопросов и споров при выполнении договорных обязательств.

При заполнении договора обязательно указывается ставка НДС, которая может быть 0%, 10% или 20%. В зависимости от ситуации, необходимо выбрать соответствующую ставку и указать ее в договоре. Также важно указать период, за который будет отражаться НДС по договору.

При переходном НДС возникают особенности в заполнении договора. В этом случае обязательно указывается переходный НДС и ставка, которая применялась до его введения. Необходимо учесть, что переходный НДС устанавливается на период до 28 февраля 2019 года и только на товары и услуги, которые были переданы или получены до данной даты.

Частыми вопросами при заполнении договоров являются вопросы о том, обязательно ли указывать НДС и его сумму в договоре. Все зависит от договора и ситуации. Если договор заключается между юридическими лицами, то обязательность указания НДС и его суммы регламентируется законом. Однако, для договоров между физическим лицом и юридическим лицом или между физическими лицами, указание НДС и его суммы не является обязательным.

Для более наглядного представления приведем пример отражения НДС в договоре:

- Ставка НДС: 20%

- Период отражения: с 01.01.2022 по 31.12.2022

- Сумма НДС: 5000 рублей

Выводящий НДС, сумма НДС и итоговая сумма указываются в отдельных строках договора, чтобы иметь возможность разделить стоимость услуги с и без НДС.

Особенности отражения НДС в договорах

Отражение НДС в договорах является важным и сложным процессом, требующим внимательного заполнения и расчета. Переходный период, в течение которого вступают в силу новые правила НДС, вызывает вопросы у многих предпринимателей. Сумма НДС, указываемая в договоре, зависит от договорной ставки и образца заполнения.

Одной из особенностей отражения НДС в договорах является необходимость указывать в договоре сумму НДС отдельно от общей суммы договора. Также необходимо указывать ставку НДС, которая может быть разной в зависимости от типа договора и видов услуг.

Частые вопросы по отражению НДС в договорах связаны с правильностью заполнения нужных форм и таблиц, оформлением соответствующей документации и проведением расчетной работы. Необходимо также учитывать некоторые особенности отражения НДС, например, наличие освобождений от уплаты НДС или возможность выбора упрощенной системы налогообложения.

Отражение НДС в договорах имеет свои особенности, и неправильное заполнение или неправильный расчет могут привести к штрафам или другим негативным последствиям. Поэтому, чтобы избежать проблем, важно внимательно изучить требования к отражению НДС в договорах и обратиться за помощью к профессиональным налоговым консультантам или юристам.

Переходный период в указании НДС в договоре

Указывать наличие НДС в договоре является обязательным требованием, но в переходный период могут возникнуть особенности и частые вопросы относительно его правильного заполнения. В течение переходного периода сумма НДС и его ставка могут отличаться в зависимости от различных факторов.

Одной из особенностей переходного периода является возможность отражения ставки НДС на некоторые виды товаров и услуг, по которым ранее не было необходимости указывать НДС в договорах. В связи с этим возникают вопросы о расчетной сумме НДС и правильном заполнении договоров.

В период перехода на новую ставку НДС, следует обратить внимание на наличие ответов на частые вопросы и указание правильной ставки в договорах. Некоторые из них требуют отдельного рассмотрения и уточнения в соответствии с новыми правилами и регламентами.

При заполнении договоров в переходный период, рекомендуется использовать таблицу, в которой указываются основные особенности и правила отражения НДС. Это поможет избежать ошибок и снизить вероятность возникновения споров при подписании договора.

Таким образом, переходный период в указании НДС в договоре требует особого внимания и знания всех особенностей и правил заполнения. Необходимо быть внимательным к соответствию ставок и сумм действующим правилам, а также использовать рекомендации и ответы на часто возникающие вопросы, чтобы избежать проблем при заключении сделки.

Образец заполнения договора

При составлении и заполнении договора с учетом НДС имеется ряд особенностей, которые необходимо учесть. В договорах обязательно указывать сумму ставки НДС и период ее действия. НДС следует отражать в расчетной сумме договора:

- Указывать в договоре, что ставка НДС применяется для всех платежей, связанных с выполнением условий договора;

- Никакой суммы НДС не указывается в договоре;

- Ставка НДС и период ее действия должны быть раскрыты в налоговых декларациях;

- В договоре обязательно указывать номер декларации об уплате НДС и период отчетности, чтобы гарантировать правильное переходное отражение НДС на покупателя;

- Использование специальных форм НДС в договорах является необязательным, но может упростить процесс заполнения деклараций.

Образец заполнения договора с указанием НДС:

| 1 | Услуга 1 | 10000 | 20% | 2000 | 12000 |

| 2 | Услуга 2 | 15000 | 20% | 3000 | 18000 |

Перед заполнением договора обязательно уточните все вопросы и получите ответы от специалиста по налогам и бухгалтерии, чтобы избежать возможных ошибок и проблем на этапе отчетности.

Частые вопросы и ответы на тему указания НДС в договорах

Часто возникают вопросы о правильном указании ставки НДС в договорах. Какую ставку выбрать и в каком случае она применяется?

Хотелось бы узнать об особенностях переходного периода и его отражения в договоре. Как заполнить расчетную часть договора так, чтобы эти моменты были обязательно учтены?

Возможно, вы ищете образец договора с указанием НДС для своих нужд? Расскажем об особенностях заполнения таких договоров и скажем, где именно следует указывать НДС.

Часто ли неверно указывается ставка НДС в договорах? Какие могут быть последствия неправильного отражения ставки НДС?

Надеемся, что ответы на эти и другие частые вопросы по указанию НДС в договорах помогут вам устранить все сомнения и грамотно оформить документы.

Особенности заполнения и отражения НДС в договорах

НДС (налог на добавленную стоимость) является обязательным платежом для всех предпринимателей и организаций, занимающихся коммерческой деятельностью. При заключении договора необходимо правильно указать НДС, чтобы избежать проблем и споров в будущем.

В договоре должны быть указаны все основные данные, включая наименование сторон, период действия договора, сумма расчетная, а также отражение НДС. В зависимости от типа договора существуют различные правила и ставки НДС, поэтому важно учесть все эти особенности при заполнении и отражении НДС.

Наиболее часто встречаемые вопросы и проблемы связаны с отражением НДС в договорах оказания услуг. Переходный период на отражение НДС в таких договорах составляет 3 месяца. Возможны различные варианты, например, указание отдельной ставки НДС на услуги или включение НДС в общую стоимость услуги. Стоит также обратить внимание на правильное заполнение реквизитов и обязательно наличие печатей и подписей обеих сторон договора.

Чтобы избежать проблем с отражением НДС в договоре, рекомендуется обратиться к профессионалам, которые помогут правильно заполнить и отразить НДС в договоре. Также полезно ознакомиться с образцами договоров и часто задаваемыми вопросами по данной теме. Учтите, что отражение НДС в договорах – это обязательная процедура, которая может быть проверена налоговыми органами в любое время.

Полезно знать:

- Налог на доходы физических лиц при продаже автомобиля в 2022 году: пример 2023

- Гарантии муниципальных служащих: 16 важных аспектов

- Государственная пошлина за апелляционную жалобу: сумма и порядок уплаты

- Как перевести садовый (дачный) дом в жилой: подробная инструкция и требования на 2023 год

Источник: suhinichi-admin.ru