Возражения на акт налоговой проверки — это письменное обращение в налоговый орган, выражающее несогласие с актом налоговой проверки (п. 6 ст.100 НК РФ), результатами дополнительных мероприятий налогового контроля (п. 6.1 ст.101 НК РФ) или актом об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п. 5 ст.101.4 НК РФ).

Возражения могут быть поданы следующими способами:

- в канцелярию налогового органа или окно приёма документов налогового органа;

- по почте.

Сроки написания возражений на акт налоговой проверки

Налоговые инспекторы провели проверку вашей организации — камеральную либо выездную. Обнаружив нарушения, налоговая инспекция решила привлечь вашу организацию к ответственности, либо доначислить налоги и пени. Но еще до привлечения к налоговой ответстенности налоговый орган обязан выполнить ряд обязательных процедур, в число которых включена процедура по составлению акта налоговой проверки.

Итак, по окончании проведения любой проверки налоговые инспекторы (при выявлении нарушений) обязаны в установленные сроки составить акт налоговой проверки, где указываются все выявленные ими нарушения. Таким образом, акт налоговой проверки) — это первый итоговый документ, фиксирующий результаты проверки.

Как в 1С составить отчетность по УСН

По правилам пункта 5 статьи 100 Налогового кодекса РФ (далее — НК), акт налоговой проверки должен быть вручен подвергшемуся проверке лицу не позднее чем через пять дней с момента составления акта. Сам же акт оформляется в следующие сроки:

- по результатам камеральной налоговой проверки — в течение 10 дней с момента ее окончания (п. 1 ст. 100 НК РФ);

- по результатам выездной налоговой проверки — в течение двух месяцев с даты составления справки о проведенных мероприятиях.

Если налогоплательщик не согласен с изложенными в акте фактами, то он может написать свои мотивированные возражения в течение одного месяца, начиная со дня следующего за получением акта налоговой проверки. Порядок представления возражений в налоговый орган един для камеральной и выездной проверок.

Если налогоплательщик уклоняется от получения акта, то налоговые органы могут направить акт налоговой проверки по почте заказным письмом. Тогда датой его вручения считается шестой рабочий день, считая со дня отправки письма. При этом дата фактического получения документов значения не имеет.

При этом доказать факт уклонения от получения акта обязан налоговый орган.

Если письмо пришло с опозданием, что не позволило компании ознакомиться с материалами проверки и представить возражения на акт, это также может послужить основанием для отмены решения.

Достаточно часто у налогоплательщика возникнет необходимость ознакомиться с материалами проверки. Налоговый орган (согласно п. 2 ст. 101 НК РФ) не вправе отказать в этом.

Возражения составляется в письменной форме — так предписывает статья 139.2 НК, введенная Законом № 153-ФЗ от 02.07.2013. Никаких других требований к этому документу в Налоговом кодексе РФ нет. Статья 139.2 НК определила перечень сведений, которые необходимо отразить жалобе, которые можно применять и к возражениям.

Техники отработки сложных возражений. Секреты эффективных переговоров

Хотя требований об изложении возражений на фирменных бланках организаций нормативно и не установлено, можно признать это обычаем делового оборота.

Сами возражения можно условно разделить на 3 части:

- вводная (самая короткая часть возражений, состоящая, как правило, из 1 – 3 абзацев);

- описательная (основная часть возражений);

- резолютивная.

В вводной части излагается информация о самой проверке, основаниях ее проведения, ее фактическом периоде проведения, составе проверяющих, на какой именно акт налоговой проверки составляется возражение, указав дату и номер этого документа. Формулировка при этом может быть следующей:

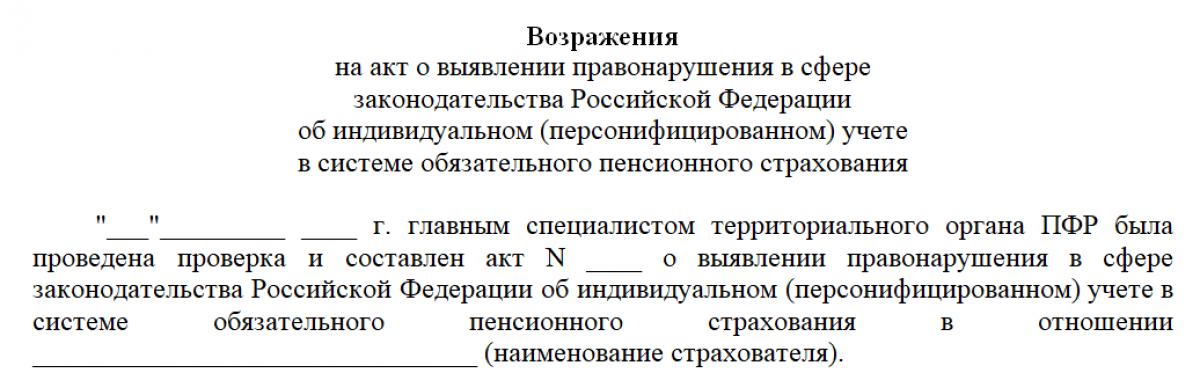

«В период с _____ по ____ ИФНС по ______________ району _________ области была проведена выездная налоговая проверка, по результатам которой составлен акт № ____ от __.__.____.

По результатам данного акта Обществу (индивидуальному предпринимателю) предложено уплатить недоимку по налогам (сборам) в сумме …, начисленные на нее пени в сумме … , а также штрафы в размере … . Данные предложения основаны на материалах проверки и выводах, отраженных в акте.

Налогоплательщик не согласен с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, в связи с чем на основании пункта 6 статьи 100 части первой Налогового кодекса РФ представляет свои возражения по акту налоговой проверки. . «.

В описательной части возражений излагаются все аргументы и доводы налогоплательщика. Здесь можно указывать любые доводы (как бесспорные, так – спорные и сомнительные) – это право налогоплательщика, но для начала необходимо понять, какие нарушения, отраженные в акте, действительно имеют место, а какие – домыслы налоговиков.

Затем – необходимо оценить, будет ли организация оспаривать те замечания, которые действительно имеют место. Это можно сделать путем устранения замечаний, выявленных налоговыми органами, т.е. представить уточненные налоговые декларации, в которых отразить и сумму доначисленного налога, и сумму неучтенных расходов или непринятых вычетов. Все это позволит снизить размер штрафа и пени.

Кроме того, если компания имеет возможность восстановить недостающие документы или исправить недочеты в имеющихся документах, то об этом также стоит позаботиться и представить исправленные или восстановленные документы вместе с возражениями. В этой части налоговый орган также должен будет снизить размер доначисленного налога с учетом внесенных исправлений.

Свои доводы лучше излагать подробно с указанием оспариваемого пункта акта и пояснением – почему организация поступила так и не иначе.

Желательно, чтобы ваши доводы подтверждались ссылками на законы, разъяснения Минфина и ФНС РФ, судебной практикой и документацию самого налогоплательщика (с ее приложением) – с такими аргументами налоговикам спорить будет трудно.

Также необходимо указать на:

- ошибки в расчетах проверяющих (если таковые имеют место в акте);

- ситуации, связанные с неверной оценкой документов и фактов

- ошибки или искажения, неверную интерпретацию хозяйственных операций налогоплательщика.

Излагать свои доводы лучше по тексту акта последовательно.

Все нарушения можно разделить на 2 группы:

- нарушение процесса проведения проверки (т.е. порядка и процедуры ее проведения);

- нарушение норм материального права (т.е. толкование налоговым органом содержания нормативных актов)

Если организация оспаривает акт налогового органа только в части порядка проведения проверки, то руководитель налогового органа может вынести решение о проведении мероприятий дополнительного контроля, что позволит устранить налоговым органом процедурные упущения. Поэтому лучше составлять возражения на акт налоговой проверки опираясь не только на процессуальные недочеты, но и на те упущения, которые налоговые органы сделали по существу проверки.

При этом следует помнить, что организация вправе обжаловать решение о привлечении ее к налоговой ответственности в судебном порядке лишь в той части, которая обжаловалась в вышестоящий налоговый орган т.к. только в этом случае будет соблюден обязательный досудебный порядок урегулирования спора (такой вывод следует из системного толкования п. 5 ст. 101.2 НК РФ и подп. 2 п. 1 ст. 148 АПК РФ).

Содержание описательной части возражений может выглядеть так:

Факты, изложенные в акте налоговой проверки, не соответствуют следующим обстоятельствам: _____________________________ (излагаются обстоятельства со ссылками на документы, их подтверждающие).

Таким образом, выводы проверяющих не соответствуют __________________ (указываются законы и иные нормативные правовые акты, которым, по мнению налогоплательщика, не соответствуют выводы проверяющих

В резолютивной части возражений подводится итог и указывается общая сумма доначисленных налогов, с которой организация не согласна, с разбивкой по периодам и суммам (или сумма налога, в возмещении которой отказано).

Формулировка резолютивной части может быть следующей:

Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ прошу по результатам рассмотрения материалов налоговой проверки:

1) вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения;

2) не доначислять налог и не начислять пени за его несвоевременную уплату.

Также в резолютивной части (чтобы не давать лишний повод налоговикам рассмотреть возражения без вас) лучше написать, что организация просит уведомить ее о дате, месте и времени рассмотрении возражений указав при этом контактное лицо, адрес (место нахождения организации), телефон, факс (если эти сведения отличаются от тех, которые указаны на фирменном бланке организации).

Если к возражениям прикладываются копии подтверждающих документов, то их необходимо перечислить в разделе «Приложения» самих возражений (с указанием названий, реквизитов и количества листов) или составить их опись. Копии должны быть заверены подписью уполномоченного лица и печатью организации. Как разъяснил Минфин РФ в своем письме от 11.05.2012 № 03-02-07/1-122 – заверять надо каждую копию документа, а не их подшивку.

Возражения, подписанные уполномоченным лицом, направляются в налоговую инспекцию, осуществившую проверку и составившую акт.

Образец возражений на акт налоговой проверки

С учетом изложенного возражения на акт налоговой проверки могут выглядеть так:

Дальнейшие действия по обжалованию результатов налоговой проверки

С окончанием срока на представление возражений законодатель связывает начало течения срока на рассмотрение налоговым органом материалов проверки.

Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки, об этом прямо указано в п. 4 ст. 101 НК.

Согласно п. 1 ст. 101 НК акт налоговой проверки, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и по результатам рассмотрения в течение 10 дней со дня истечения срока, указанного в п. 6 ст. 100 НК (срока на представление возражений) должно быть принято решение о привлечении налогоплательщика к налоговой ответственности.

Статья написана и размещена 04 октября 2012 года. Дополнена — 01.09.2013, 29.08.2016, 19.04.2018

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «Возражения на акт налоговой проверки»

- Что такое налоговая выгода

- Контрольная закупка

- Налоговые проверки

- Камеральная проверка

- Выездная проверка

- Возражения на акт налоговой проверки

- Общие рекомендации о том, как себя вести при проверках

- Проверка контрагента на добосовестность

- Полицейская проверка

- Что должна содержать жалоба на действия сотрудников налоговых органов

- Как написать жалобу

- Планы проверок бизнеса на 2019 год

- Порядок ведения кассовых операций

- Когда можно работать без ККТ и ККМ

Источник: yuridicheskaya-konsultaciya.ru

Возражения по акту проверки CФР

Не всегда выездные или камеральные проверки ревизоров внебюджетных фондов, и в частности – CФР, заканчиваются результатом, удовлетворяющим обе стороны. Как поступить, если вы уверены в достоверности предоставленных в CФР сведений, но по итогам проверки получили акт, в котором отражены нарушения? Несущественные противоречия могут быть устранены по согласованию с проверяющим сразу в ходе проверки. Но если страхователь не согласен с выводами Фонда, устранять разногласия придется, направив обоснованное пояснение или возражение на акт проверки CФР в установленном законом порядке.

Возражения по акту проверки CФР

Проверено экспертом

Пояснения и возражения: разница понятий

Страхователь имеет право изложить свое мнение о результатах проверки представителем СФР, составив пояснение или возражение на акт СФР. В чем отличия этих документов, если их суть, в принципе, существенных различий не имеет?

Пояснения подаются страхователем на устный или письменный запрос ревизора Фонда в ходе проверки. Такие пояснения представитель Фонда имеет право запросить в случае, если:

- обнаружены ошибки в расчете в начислениях и уплате страховых взносов;

- выявлены несоответствия между сведениями, поданными плательщиком в отчетах Фонду и сведениями, отраженными в документах, представленными в ходе проверки;

- обнаружены противоречия в содержании документов, представленных аудитору для проверки.

Возражение на акт проверки СФР подается страхователем только после его вручения. Подать возражения страхователь может в тех случаях, когда он не согласен с выводами, указанными в акте, либо в ходе проверки аудитором были допущены ошибки по существу или процессуальные.

Как подавать возражения на акт СФР по СЗВ-М и СЗВ-СТАЖ

Камеральная или выездная проверка представителем Социального Фонда может быть проведена в т.ч. на предмет проверки сведений, представленных в отчете СЗВ-М, а также в относительно новом (подается с отчетности за 2017 год) отчете СЗВ-СТАЖ.

Нередко можно услышать мнение, что подавать возражения (или давать пояснения в ходе проверки) бесполезно. Однако это не так, и возможность доказывать и отстаивать свою правоту, предоставлена плательщику взносов законом, в качестве права.

Предоставлять возражения на акт ПФР целесообразно уже хотя бы потому, что это дает возможность страхователю:

- взвешенно и обдуманно сформулировать и изложить с аргументацией свою позицию по вопросам о том, почему в расчеты включены именно такие, а не иные данные;

- избежать списания в бесспорном порядке средств со счета на погашение назначенного штрафа;

- указать на процедурные нарушения, допущенные сотрудниками Фонда в ходе проверки.

Акт вручается страхователю в течение 5 дней с даты подписания. Он может быть передан тремя способами:

- под расписку представителю страхователя при личном посещении клиентской службы ПФР;

- через почтового оператора (отправляется заказным письмом);

- в электронном виде (если страхователь зарегистрирован в качестве пользователя системы электронного документооборота).

При получении акта проверки, возражения могут быть представлены страхователем не позднее 15 дней с даты, указанной в отметке о вручении, или доставке (дата устанавливается по отметке почты о вручении или сведений об отправке по системе телекоммуникационных связей (ст. 17 закона от 01.04.1996 № 27-ФЗ).

В случае согласия с представленными возражениями, руководитель территориального подразделения ПФР выносит решение об отказе в привлечении страхователя к ответственности. Если же доводы страхователя окажутся неубедительными – решение по акту останется неизменным, а свою правоту придется доказывать через суд.

Как составить возражения по акту проверки СФР

Если с выводами по акту проверки страхователь не согласен, либо проверяющими Фонда были нарушены проверяемые периоды, он имеет право направить в адрес СФР возражения.

Документ составляется по типовой структуре, согласно которой образец возражения на акт ПФР выглядит следующим образом:

- шапка

- указывается наименование отделения СФР, проводившего проверку, и его адрес, регистрационные данные страхователя;

- заголовок документа

- включает в себя наименование документа, дату составления, номер акта, на который составлены возражения;

- преамбула

- часть, в которой необходимо указать основные сведения – указание на акт, на который представляются возражения, сведения о действиях, предписанных страхователю ревизором Фонда, и предмете возражений, основания представления возражений.

- мотивировочная часть

- раздел документа, в котором страхователь излагает свои возражения на акт, обоснование своего мнения, указания на правовые акты;

- резюмирующая часть

- часть документа, в которой страхователь излагает просьбу о рассмотрении возражений на акт СФР, о вынесении решения об отмене выводов Фонда и решения о привлечении страхователя к ответственности;

- приложения

- указывается перечень документов, подтверждающих доводы страхователя.

Источник: spmag.ru

Как мы отбились от выездной налоговой проверки

Цена вопроса: 40 млн рублей

Начало проекта: апрель 2021 года

Завершение проекта: май 2021 года

Сложность: высокая

Трудозатраты: средние

Темп: быстрый

Результат: уменьшили предполагаемые доначисления на 100 %

Стоимость: шестизначная, в рублях

Дробление бизнеса – одна из самых острых тем в отношениях между налоговой службой и налогоплательщиками. Сегодня практически любое дробление априори считается схемой минимизации налогообложения и попадает в разработку контрольно-аналитических отделов ФНС. Даже те, кто много лет работал спокойно, сейчас оказываются в зоне риска. Недавно с подобной ситуацией пришлось столкнуться и нашим клиентам.

«У хозяина три сына…»

Единственный участник, он же собственник, он же бенефициарный владелец, в разное время создал три дочерние структуры в форме ООО. Назовем их А1, А2 и А3.

А1 родилось в 1996 году, А2 – в 2013, А3 – в 2014. В названии каждой компании присутствовало слово «А» плюс указание на специфику деятельности.

А1 с незапамятных времен являлось плательщиком по общеустановленной системе налогообложения, А2 и А3 применяли упрощенную систему налогообложения (УСН) с объектом «доходы» с момента создания.

У каждой из организаций был свой основной вид деятельности, и они друг друга никак не дублировали. И собственник, запуская в 2013–2014 годах новые направления бизнеса, не предполагал, что подобная бизнес-структура в какой-то момент превратится вдруг в «схему по дроблению бизнеса с целью минимизации налоговых платежей». Но, как говорится, меняются времена, а задачи ФНС по выколачиванию налогов вечны.

Если у вас есть вопрос по банкротству, субсидиарке, защите личных активов или по налоговым спорам, подпишитесь на нашу рассылку

Какой-то текст ошибки

Какой-то текст ошибки

Ваш основной род деятельности

Какой-то текст ошибки

Подписаться на рассылку

Спасибо за подписку.

Одно или несколько полей содержат ошибку. Пожалуйста проверьте и попробуйте снова.

При отправке запроса произошла ошибка. Пожалуйста, попробуйте позже.

И грянул гром

14 апреля 2021 года компания А1 получила от налогового органа уведомление о вызове руководителя на заседание комиссии по легализации налоговых баз. На рассмотрение был вынесен вопрос налоговых рисков в деятельности А1 и его взаимозависимых лиц А2 и А3 за период 2018–2020 гг. Ничего хорошего это не сулило.

Приглашение в налоговую стало для всех полной неожиданностью, но директор компании не стал уклоняться от встречи с ФНС и законопослушно явился на заседание, которое состоялось на следующий день, 15-го числа.

Высокое собрание предложило налогоплательщику покаяться и добровольно доначислить НДС и налог на прибыль организаций с учетом результатов финансово-экономической деятельности подконтрольных ему взаимозависимых компаний А2 и А3.

При этом руководителю А1 устно и письменно напомнили о волшебной силе пункта 4 статьи 81 Налогового кодекса РФ, освобождающего от налоговой ответственности по ст. 122 НК в случае представления уточненных налоговых деклараций и уплаты добровольно доначисленных налогов и сумм пени. А это, между прочим, еще плюс 40 % к сумме налогов. В общем, было над чем подумать.

Из пункта 4 статьи 81 НК РФ: «Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени…»

Обстоятельство времени

Представить уточненные декларации и оплатить недоимку и пени нужно было очень быстро – не позднее 23 апреля. В противном случае налоговики угрожали назначить выездную проверку. Это классика жанра, единый неписаный стандарт контрольно-аналитических мероприятий, проводимых территориальными органами ФНС.

О том, что такое контрольно-аналитические мероприятия (КАМ) и зачем они проводятся, мы подробно рассказали в статье «Как избежать налоговой проверки и сэкономить 24 млн».

Клиент обратился к нам за помощью 21 апреля, поэтому первым делом нужно было выиграть время. В тот же день мы составили и направили в налоговый орган ходатайство о продлении срока оценки налоговых рисков и представления уточненных налоговых деклараций до 4 мая 2021 года.

Ответа на наше ходатайство не последовало, и это заставило нас изрядно понервничать. Пока мы готовили свою позицию, нам в любой момент могло прийти известие о назначении выездной налоговой проверки.

Доводить дело до ВНП нам не хотелось. Хотя результаты проверки можно оспаривать, процедура эта достаточно долгая и сложная. Подробно мы писали об этом в статьях Как обжаловать акт налоговой проверки и Продолжаем оспаривать результаты налоговой проверки.

Шаг 1. Список критериев дробления

При подготовке позиции нам первым делом надо было составить индивидуальный перечень критериев незаконного дробления, которые могли быть применены к нашим трем компаниям. Это позволило бы нам оценить реальность угроз со стороны налоговой и выстроить ответную защиту по ключевым точкам.

Составление такого перечня – самый тонкий и трудоемкий этап работы. Он требует погружения в организационную и финансово-хозяйственную деятельность компаний. Необходимо исследовать вопросы внутригрупповых займов, наличия общих поставщиков и исполнителей, трудовых и материальных ресурсов, IP-адреса, особенностей взаиморасчетов, задолженности и порядка ее взыскания и т. п.

В этой работе очень помогает письмо ФНС, содержащее 17 критериев-обстоятельств, свидетельствующих о незаконном дроблении бизнеса. Чтобы скачать его, оставьте свой е-мейл здесь

Какой-то текст ошибки

Какой-то текст ошибки

Скачать письмо ФНС

Данные успешно отправлены. Спасибо!

Одно или несколько полей содержат ошибку. Пожалуйста проверьте и попробуйте снова.

При отправке запроса произошла ошибка. Пожалуйста, попробуйте позже.

Однако перечень ФНС хорош как основа и отправная точка, на самом же деле признаков гораздо больше. Мы разработали список из 39 (!) критериев дробления. При его подготовке учитывались индивидуальная специфика деятельности каждой организации и те обстоятельства, на которые налоговики ссылались в протоколе упомянутого заседания комиссии по легализации налоговых баз.

Шаг 2. Предоставление данных

После того, как перечень был составлен, клиенту надо было наполнить его конкретными данными о деятельности «подозреваемых» компаний. И информация эта должна была быть достоверной и актуальной.

Любое искажение с целью приукрасить реальное положение дел чревато большими неприятностями. Налоговая служба обладает огромным массивом информации и практически неограниченными возможностями по проверке представляемых возражений.

Из-за того, что компании А1, А2 и А3 имели разных руководителей и главных бухгалтеров и территориально находились в разных офисах, заполнение перечня по дроблению могло отнять много времени. Поэтому документ мы составили в виде Гугл-таблицы с совместным доступом. Это давало возможность отслеживать и анализировать вносимую информацию оперативно в режиме онлайн.

Шаг 3. Окончательный анализ

Когда перечень был заполнен, началась завершающая часть работы. Необходимо обосновать разумность создания отдельных компаний и реальность ведения ими самостоятельной хозяйственной деятельности.

По итогам нашего анализа определились основные плюсы и минусы положения компаний.

1. Дружба дружбой, а бизнес врозь

С момента создания и до момента проверки компании занимались разными видами экономической деятельности.

2. Отсутствие внутригрупповых займов

Компании группы не предоставляли друг другу займов.

3. Разные сотрудники

У каждой компании был свой собственный штат работников.

4. Разные заказчики

Списки заказчиков трех компаний не совпадали, был только один общий исполнитель.

5. Разные адреса

Компании имели различные юридические и фактические адреса.

1. Взаимозависимость компаний

На момент создания у всех трех ООО был один и тот же участник, на дату возникновения налоговых претензий участниками являлись его правопреемники.

2. Использование одного имущества

Компании А2 и А3 в своей деятельности использовали имущество, принадлежавшее компании А1. К счастью, на возмездной основе и по рыночной стоимости.

3. Долги друг перед другом

У компаний имелась просроченная внутригрупповая дебиторская задолженность.

При этом выяснился интересный факт: компании А2 и А3 имели больше признаков дробления, попадающих под схему, нежели проверяемая компания А1. Однако ООО А2 и А3 мало интересовали налоговиков, так как их совокупные доходы по УСН за налоговые периоды 2018–2020 годов не превышали установленных лимитов.

В целом складывалась удачная для нашего клиента картина. Были собраны достаточные доказательства существования разумных деловых целей у всех трех компании и их самостоятельной хозяйственной деятельности. Единственно что, компании А1 было рекомендовано поработать с дебиторской задолженностью.

Наш ответ ИФНС

Нам оставалось только оформить и отправить в налоговую ответ с нашей оценкой налоговых рисков в деятельности компании А1 и взаимозависимых лиц А2 и А3. Основное требование к подобным документам – четкость, конкретность и никакой воды.

Информационное письмо-ответ ушло в налоговую 11 мая. В нем мы изложили свои контраргументы по вопросам дробления, отраженным в протоколе заседания комиссии. Доказали отсутствие внутригрупповых займов в группе компаний. Этот признак приводился налоговиками в качестве ключевого. Комиссия ошибочно полагала, что компания А1 выдавала беспроцентные займы своим «дочерним» компаниям А2 и А3.

Были также опровергнуты доводы налоговой о том, что компании якобы имели общий штат сотрудников. При этом мы опирались на данные отчетности, имевшейся в распоряжении налоговиков.

С предложением уточнить и добровольно доплатить в бюджет налоги и пени примерно на 40 млн рублей компания не согласилась.

Итоги

Как мы отмечали в одной из наших статей, в законе не прописаны процедуры принятия решений по результатам контрольно-аналитических мероприятий.

Однако, как показывает практика, в случае если налогоплательщик отказывается доплатить налоги и при этом ему не удается убедить налоговую в обоснованности своих возражений, решение о назначении выездной налоговой проверки (ВНП) прилетает по окончании КАМ практически мгновенно. В нашем случае этого не произошло – видимо, изучив наш документ, налоговая сочла свою позицию не очень перспективной, и проверка в отношении компании А1 так и не была назначена.

Еще один пример того, как налогоплательщику удалось выиграть спор с налоговой службой, описан в нашей статье Как мы отбились от налогов на 48,5 млн рублей.

Клиент и мы считаем проект успешно завершенным. Если вам нужны такие же результаты, звоните сюда.

Шаховцева Наталия

Аттестованный налоговый консультант,

член рабочей группы ТПП РФ по управлению налоговыми рисками

Специализация: юридическое сопровождение налоговых проверок. Досудебное обжалование актов и решений налоговых органов. Представительство в суде.

Источник: igumnov.group