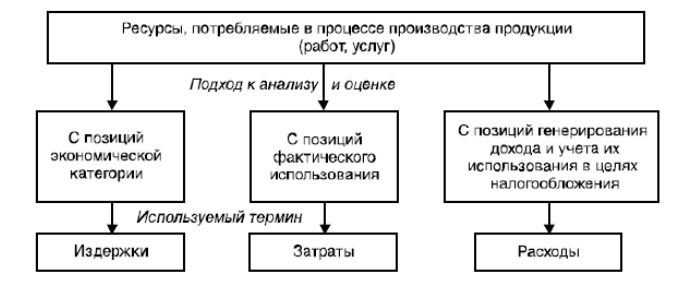

Производство любого товара или оказание услуги влекут за собой определённые траты. В экономике они называются издержками, или затратами.

Экономические издержки — это расходы, которые появляются у фирмы в процессе хозяйственной деятельности и выражаются в себестоимости товара или услуги.

Рис. (1). Виды издержек

Внутренние (неявные) издержки — это деньги, которые предприниматель тратит на оплату собственных ресурсов. Другими словами, это сумма, которую гражданин мог бы получить, если бы не использовал свои ресурсы самостоятельно.

Арина — трудоспособная гражданка. Она могла бы устроиться на работу по трудовому договору и получать заработную плату, но приняла решение открыть собственную фирму по производству свечей. Заработная плата Арины, которую она в данном случае теряет, и является внутренней (неявной) издержкой.

Затраты на производство и реализацию продукции

Внешние издержки — это деньги, которые предприниматель передаёт другим экономическим субъектам для оплаты каких-либо ресурсов, участвующих в производстве.

Постоянные издержки — это траты, которые не меняются из месяца в месяц и не зависят от объёма производимой продукции.

Источник: www.yaklass.ru

Затраты, расходы, издержки

Существуют такие категории в экономике как затраты, расходы, издержки предприятия. Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности.

Определение 1

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени. Затраты характеризуются:

- денежной оценкой ресурсов, то есть обеспечивать принцип измерения ресурсов;

- целевой установкой, то есть должны быть связаны с производством и реализацией продукции в целом или со стадией этого процесса;

- определенным периодом времени, то есть затраты должны относится на продукцию за данный период времени.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Замечание 1

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие. Таким образом затратам присуща запасоемкость и они относятся к активам предприятия.

Постоянные и переменные расходы в бизнесе. Как оптимизировать?

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ. Согласно ПБУ расходами предприятия признается уменьшение экономических выгод связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия. Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ, расходы — это обоснованные и подтвержденные документально затраты, понесенные налогоплательщиками. Обоснованными расходами считаются экономически целесообразные затраты, оцененные в денежной форме. Подтвержденными документально расходами считаются затраты, которые подтверждены документами, оформленными в соответствии с требованиями российского законодательства. К расходам относятся любые затраты, произведенные для осуществления хозяйственной деятельности, направленной на получение доходов. Классификация расходов для целей налогового и бухгалтерского учета значительно различается.

«Затраты, расходы, издержки»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Определение 2

Таким образом, расходы — это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию. Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о прибылях и убытках. «Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать.

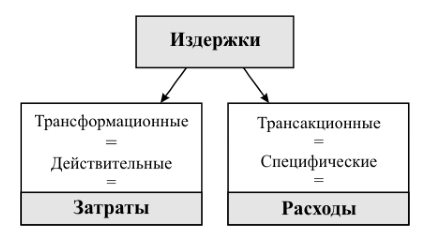

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так. Понятие «издержки» шире определения «затраты».

Издержки представляют собой совокупность различных затрат на производство и продажу продукции. К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции. Издержки, также включают особые виды затрат: социальные отчисления, гарантийный ремонт, потери от брака и прочее. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

Определение 3

В методических рекомендациях по бухгалтерскому учету затрат на производстве и калькуляции себестоимости дано такое определение издержек: «Издержки – совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств».

Этот же документ определяет классификацию издержек:

- издержки производства, включающие стоимостное выражение потребленных ресурсов в производстве;

- издержки обращения, связанные с приобретением материально-производственных ресурсов и реализацией готовой;.

- экономические издержки, включающие калькулируемые и альтернативные издержки;

- альтернативные издержки, представляющие собой упущенную выгоду от альтернативного использования оборотных средств организации.

- бухгалтерские издержки – затраты в денежном выражении по использованию производственных факторов, в результате использования которых реализуется процесс производства и реализации продукции.

В бухгалтерском учете, согласно ПБУ, расходы организации подразделяются следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы, включая операционные, внереализационные и чрезвычайные расходы.

При формировании расходов по обычным видам деятельности обеспечивается их группировка по элементам, являющаяся единой и обязательной для всех компаний:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизация;

- прочие затраты.

Состав расходов, которые учитываются в налогообложении, отличается от расходов, признаваемых в бухгалтерском учете. В налоговом учете все расходы подразделяются на следующие категории:

- расходы, связанные с производством и реализацией продукции:

- материальные расходы,

- расходы на оплату труда,

- суммы начисленной амортизации,

- прочие расходы;

В Налоговом кодексе РФ обозначен перечень затрат, относящихся к расходам, связанным с производством и реализацией продукции. К прочим расходам, в частности относятся: представительские расходы и расходы на все виды рекламы. Налоговый кодекс РФ предусматривает выделение не пяти, как в бухгалтерском учете, а четырех элементов затрат. Отчисления на социальные нужды, не выделяется в налоговом учете отдельно, а входит в состав «Расходов на оплату труда» и «Прочих расходов» в зависимости от учетной политики организации.

Источник: spravochnick.ru

Что такое издержки простыми словами, какими они бывают и как влияют на прибыль

Издержки производства – это затраты. Все затраты на производство товара называются общими издержками, или себестоимостью этого товара.

Обновлено: 03 сентября 2021

7 лет изучаю Форекс, инвестиции на фондовом рынке, трейдинг. Делюсь своим опытом и результатами.

Здравствуйте, дорогие читатели блога iklife.ru. Сегодня поговорим о том, что такое издержки и какими они бывают.

Мой YouTube-канал «В СВОЁМ ДОМЕ» про переезд на землю, путешествия, жизнь

Издержки – это затраты на производство товара.

Например, моя компания производит станки и продает их по 10 000 рублей за штуку. На производство одного станка уходит 5 000 рублей. В эти 5 000 выходит стоимость деталей, которые мы покупаем, оплата труда наших рабочих, плата за помещение, свет.

5 000 рублей – это суммарные издержки, то есть все наши затраты. Они еще называются себестоимостью. А прибыль – это разница между ценой и себестоимостью, то есть моя прибыль с продажи каждого станка – 5000 рублей.

Чаще всего издержки считаются на 1 единицу продукции. За месяц я произвел 100 станков, потратил на них 500 000 рублей. Издержки на производство одного станка – 5 000 рублей.

Какими бывают издержки

Постоянные. Это расходы, которые не зависят от того, сколько товаров я произвожу. Например, я арендую цех для производства и плачу 50 000 рублей в месяц его владельцу. Владелец не спрашивает меня, сколько станков я в этом помещении делаю и делаю ли я их вообще. Ему без разницы.

Он мне дает помещение, я ему плачу по 50 000 каждый месяц.

Переменные. Эти издержки зависят от количества произведенных товаров. Например, оплата за детали, из которых состоят мои станки. Чем больше станков я делаю, тем больше надо деталей. Я могу в разные месяцы делать разное количество станков, поэтому затраты на детали не будут постоянными – когда-то больше, когда-то меньше.

Они «переменные».

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Сюда же относится плата за электричество. Чем больше станков производится, тем чаще мы включаем разные приборы в электрическую сеть.

Одни и те же издержки могут быть и постоянными, и переменными

Например, оплата за доставку. Чтобы доставлять свои станки, я нанимаю фуру, в этой фуре помещается 200 станков. В сентябре я произвел 200 станков, в ноябре – 150, в декабре – 180. Но фуру (ту же самую) я все равно нанимаю, плачу одни и те же деньги водителю. Эта фура – постоянная издержка.

А если я доставляю станки на грузовых автомобилях и в каждом автомобиле помещается по 10 станков – издержка станет переменной. Потому что для 150 станков я найму 15 машин, для 200 – 20, для 180 – 18. Чем больше товара, тем больше надо машин. Получаются переменные издержки.

Постоянные издержки еще называют прямыми. А переменные – косвенными.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Предельные – это дополнительные расходы, которые появляются тогда, когда мы хотим увеличить количество продукции.

Это очень крутая вещь, вникните в нее. Смотрите, у меня есть рабочий, я ему плачу 30 000 руб. в месяц. В месяц рабочий делает 100 станков. Для изготовления каждого станка надо покупать деталей на 2 000 рублей.

Общие издержки: 100 * 2 000 + 30 000 = 230 000 рублей. Один станок обходится в 2 300 рублей.

Я рабочему говорю: «Давай-ка поднажми и делай 150 станков». Насколько увеличатся общие издержки? 50 станков умножим на 2 000 рублей за детали – получится 100 000 рублей. Общие затраты составят 330 000 рублей. Но станков будет уже не 100, а 150.

Затраты на один станок = 2 200 рублей.

Получается, что теперь я с продажи одного станка буду получать на 100 рублей больше. Выгодны ли были предельные издержки на сто тысяч рублей? Да, потому что прибыли стало больше.

Но рабочий может заартачиться и сказать: «Начальник, ты мне зарплату не поднимал уже сто лет. Плати 50 тысяч, буду делать тебе 150 станков». Тогда расходы составят уже 150 * 2 000 + 50 000 = 350 000 рублей. Один станок будет стоить 2 333 руб. – еще больше, чем было. Это мне не выгодно.

Предельные издержки – это всегда увеличение переменных издержек. Постоянные не меняются: рабочему я как платил по 30 000 рублей в месяц, так и плачу, за аренду цеха тоже плачу как обычно. Доплата происходит только за детали для станков.

Альтернативные – сколько денег надо потратить, чтобы производить тот же товар, но каким-то другим способом. Например, я покупаю детали для станков в Германии, а можно их покупать в Венгрии. В Германии я тратил 2000 рублей на детали, а в Венгрии буду тратить 1500 – этот альтернативный вариант мне более выгоден. Надо отказываться от Германии и закупаться только в Венгрии.

Явные (внешние) – такие затраты, которые реально есть и отражаются в отчетах.

Вмененные (внутренние) – нигде не пишутся, но все про них знают. В Германии за детали придется платить 2000 рублей, а в Венгрии – 1500. Можно сэкономить 500 рублей. Но я этого не делаю, потому что в Германии детали качественные. И мне важно делать качественные станки. Я мог сэкономить 500 рублей, но не сделал этого.

500 рублей – вмененные издержки. Я про них знаю, но в каких-либо отчетах мне про них писать не надо.

Как издержки влияют на прибыль

Если растут издержки, а отпускная цена не меняется – производитель получает меньше прибыли.

Если выросли издержки и настолько же выросла цена – разницы нет. Но может быть косвенный негативный эффект: меньше людей будут покупать товар из-за дороговизны, придется сокращать объемы производства.

Если издержки уменьшаются (например, за счет внедрения новых технологий), а отпускная цена не меняется – доход компании растет.

Фух, всё. Я вам рассказал, что такое издержки и какими они бывают. Считайте издержки и всегда сопоставляйте их с прибылью. До встречи.

Источник: iklife.ru