Очередной мерой поддержки бизнеса, является продление так называемых налоговых каникул. Внесенные изменения в № 266-ФЗ Налогового кодекса РФ фиксируют данный факт.

Что такое налоговые каникулы?

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Мера в целом не новая, т.к. практикуется с 2015 года. В связи со сложной ситуацией в бизнесе из-за COVID-19, было принято решение их продлить.

В данной статья рассмотрим кто и какие получит послабления в налоговой нагрузке на последующие три года.

Кто подпадает под налоговые каникулы в 2021 году? Требования

Индивидуальные предприниматели, которые подходят под данные критерии могут воспользоваться поддержкой правительства:

- ИП необходимо использовать УСН или ПСН;

- ИП должен быть зарегистрирован впервые;

- Если зарегистрированный впервые ИП на ОСН, в течение 2 лет при переходе на УСН или ПСН;

- Род деятельности должен быть связан с производственной, социальной, научной сферой, бытовыми услугами.

Отели и гостиницы, а также ИП сдающие помещения, также могут воспользоваться налоговыми каникулы.

ВАЖНО! Доля работ, товаров или услуг должна быть не менее 70% от общего дохода ИП.

Длительность налоговых каникул может составлять не более 2 налоговых периодов.

Кроме основных правил, которые прописаны в ФЗ, регионы имеют право самостоятельно определять список видов деятельности, который подпадает под налоговые каникулы, а также некоторые ограничения. Основными критериями здесь выступают:

- численность работников;

- предельный размер доходов.

На что не распространяются налоговые каникулы?

- Акцизы, земельный, транспортные налоги и т.п.;

- Уплата страховых взносов.

Другими словами, распространяется ставка 0% только на налог уплачиваемый по УСН и ПСН.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2021 году?

Такое условие, как необходимость быть зарегистрированным впервые, существенно сужает круг ИП, которые могут получить помощь от правительства.

А вот как быть с теми, кто свою деятельность прекратил и зарегистрировал повторно?

Минфин в своем письме на данный вопрос, указал, что ИП, которые зарегистрированы повторно, не подпадают под действие налоговых каникул. Однако стоит понимать, что это письмо, а не закон.

Поэтому для ответа на данный вопрос лучше обратиться к решениям Верховного суда РФ, а частности п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается, что нулевая налоговая ставка по УСН и ПСН, предусмотренная для впервые зарегистрированных ИП, распространяется, в том числе на тех, кто ранее прекратил статус ИП и завершил ведение предпринимательской деятельности, но решил ее возобновить.

Как воспользоваться налоговыми каникулами

Для УСН в срок не более 30 дней, нужно подать заявление 26.2-1.

При сдаче налоговой декларации за год, необходимо указать ставку 0 %

ВАЖНО! Если вы указали обычную ставку в годовой декларации, то вернуть налоги уже не получится.

Новые ИП на ПСН на этапе регистрации подают заявление по форме 26.5-1, указывают в нем налоговую ставку 0 % и региональный закон о налоговых каникулах.

Налоговые каникулы: список субъектов РФ

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают три полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

В данном документе представлены субъекты, в которых налоговые каникулы действуют в 2020 году (в том числе в ней указаны субъекты, в которых каникулы были годами ранее, но закончились).

—> Подписаться на новости Новости

В данной статье мы рассмотрим изменения, связанные с перемещением пивной и слабоалкогольной продукции на первый регистр (склад) в ЕГАИС, и расскажем как к ним подготовиться.

В данной статье расскажем, о дроблении бизнеса и тем признакам, по которым ФНС определяет данный вид правонарушения.

В статье расскажем, об изменениях с которыми в июле 2023 года столкнутся предприниматели при работе со сладкими газированными напитками, подслащённой водой и энергетиками.

В статье расскажем, о том в каких субъектах РФ будут действовать ограничения на продажу алкогольной продукции во время проведения в школах “Последних звонков”.

В данной статье мы рассмотрим наиболее важные, на наш взгляд, изменения, которые в ближайшие полгода коснутся организаций и предпринимателей, поговорим о моратории на проверки, а также о новой информационной системе.

Источник: www.avt26.ru

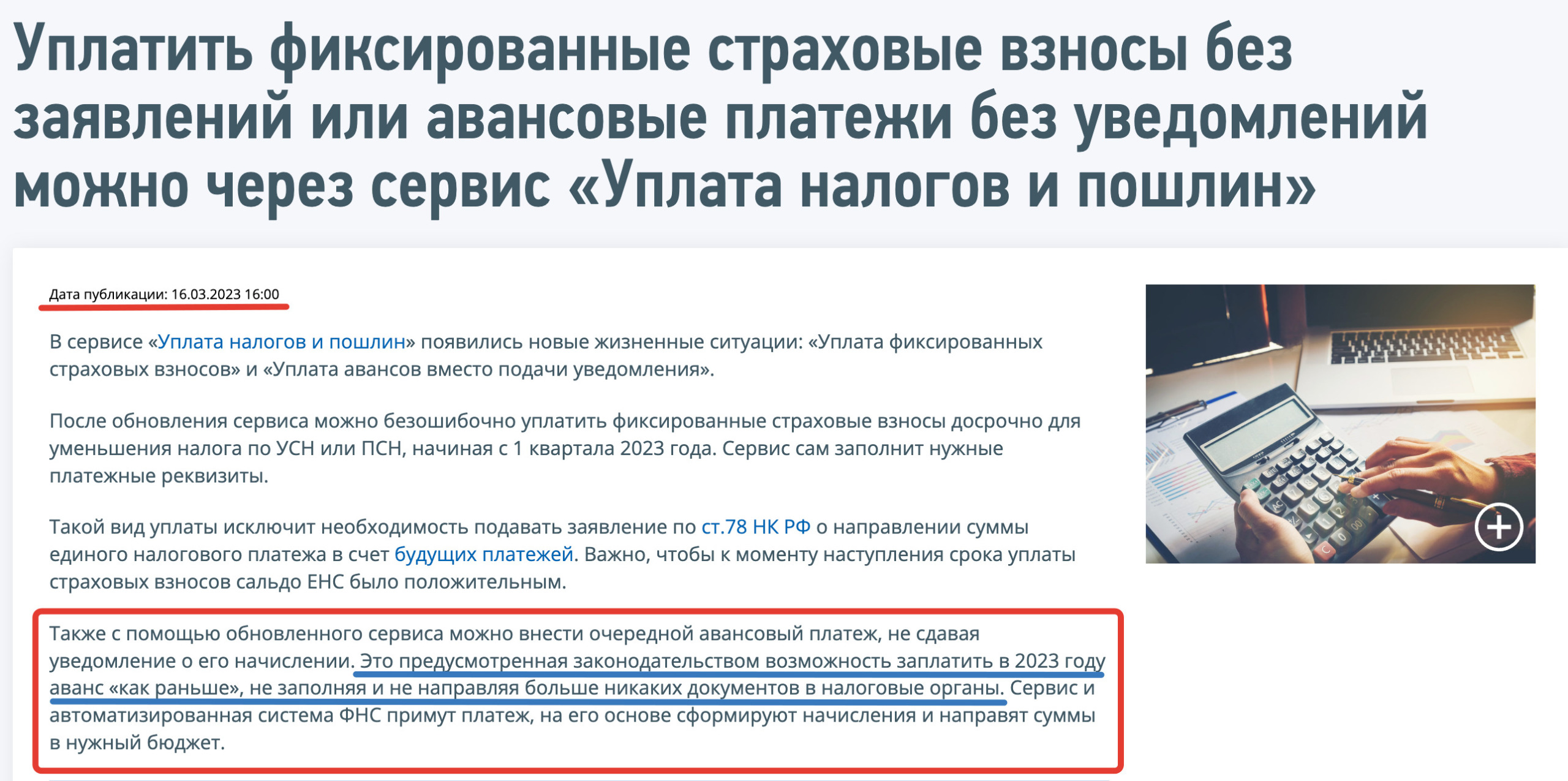

16 марта 2023 года ФНС объявила об отмене уведомлений ЕНП по налогам и страховым взносам?

С 2023 года в России, по сути, началась полномасштабная налоговая реформа. И самый нашумевший аспект реформы – единый налоговый платеж. По замыслу законодателей с 01.01.2023 налогоплательщикам «упростили жизнь» – все налоги и страховые взносы теперь можно платить как единый налоговый платеж (не нужно распределять платежи на разные КБК).

Но за прекрасной задумкой последовала масса проблем. И самая запутанная их них – уведомления по ЕНП. В них налогоплательщиков обязали «расшифровывать» свои платежи. Но многие бухгалтеры посчитали, что это, мягко говоря, не очень неудобым.

16 марта на официальном сайте ФНС появилась “странная” новость – уведомления по ЕНП можно не подавать. Как это вообще понимать? Неужели можно забыть про уведомления? Налоговики признали, что уведомления нужно отменять? Давайте разберемся.

Подача уведомлений по ЕНП – это обязанность по НК РФ

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Уведомления нужно сдавать в ИФНС для зачета ЕНП в счет уплаты обязательств. Они сдаются по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. Также см. “Сроки подачи уведомлений в 2023 году“.

Обязанность по представлению уведомления прямо предусмотрена п. 9 ст. 58 НК РФ.

Кроме того, обращаем внимание:

- без уведомления поступившие на ЕНС деньги нельзя распределить по бюджетам, что приведет к начислению пеней (https://www.nalog.gov.ru/rn77/ens/, раздел “Порядок и сроки начисления пеней”).

- в 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты.

- ФНС рекомендует использовать именно уведомления, а не платежные поручения (https://www.nalog.gov.ru/rn77/ens/, раздел “Уведомления об исчисленных суммах”).

Таким образом, подача уведомлений – обязанность налогоплательщиков. ФНС рекомендует использовать именно этот способ извещений налоговых органов об уплаченных суммах налогов и взносов.

Интересное сообщение ФНС от 16.03.2023

16 марта на сайте ФНС появилось информационное сообщение. В нем, в частности, отмечается, что с помощью обновленного сервиса «Уплата налогов и пошлин» можно внести очередной авансовый платеж, не сдавая уведомление о его начислении. Это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

Неужели налоговики предложили отказаться от подачи уведомлений?

Если заплатить авансовые платежи по налогам и страховым взносам с применением сервиса «Уплата налогов и пошлин», то уведомления по ЕНП подавать не нужно.

Далее посмотрим на сам сервис от ФНС.

Тестируем сервис

Шаг 1. Выбираем статус.

Итак, заходим на сервис «Уплата налогов и пошлин». Нам предлагается сразу определиться в каком статусе мы будем работать с сервисом. Выбираем вариант «Юридическое лицо».

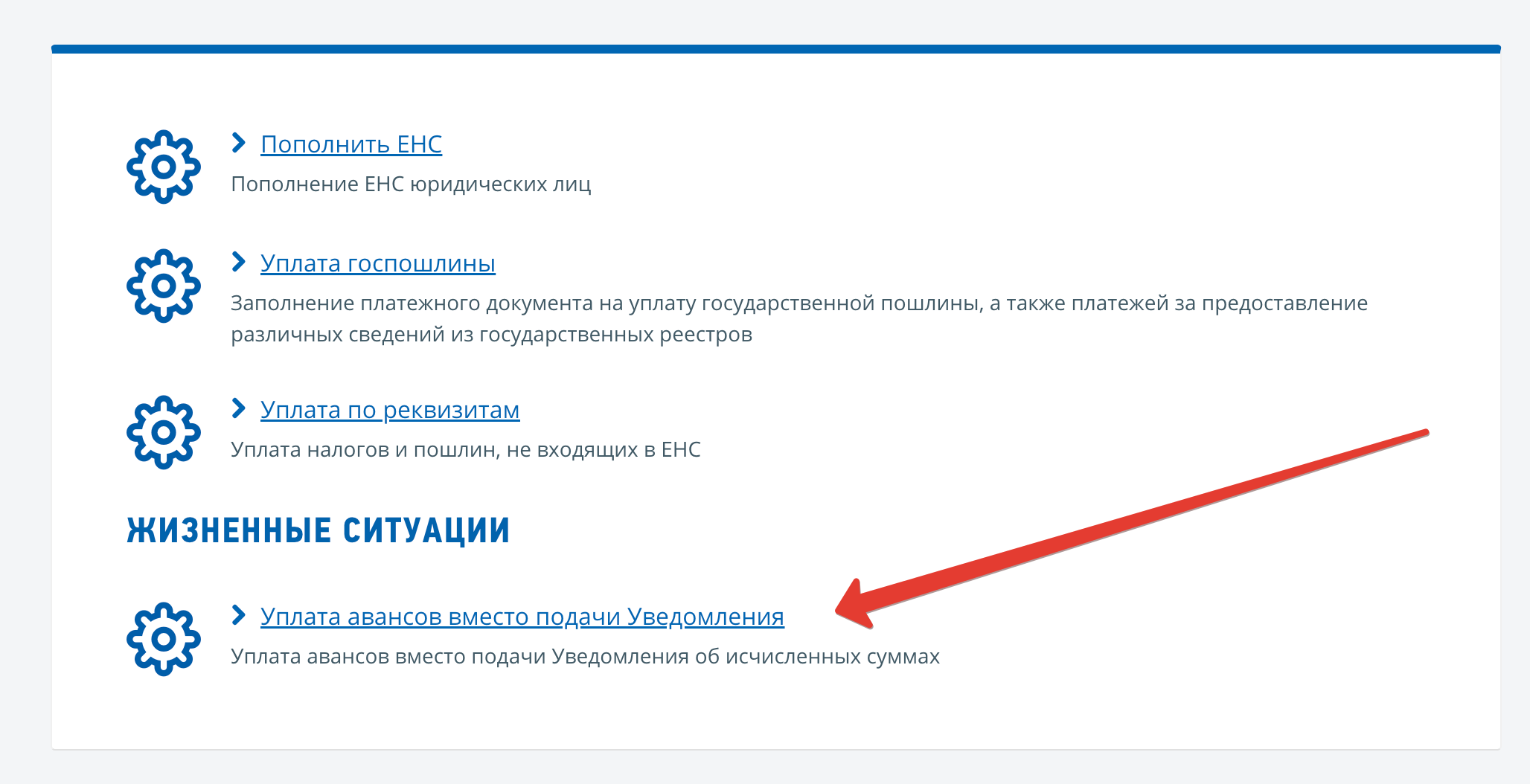

Шаг 2. Выбираем “Жизненную ситуацию”.

Далее нас интересует уплата авансов вместо подачи Уведомления об исчисленных суммах.

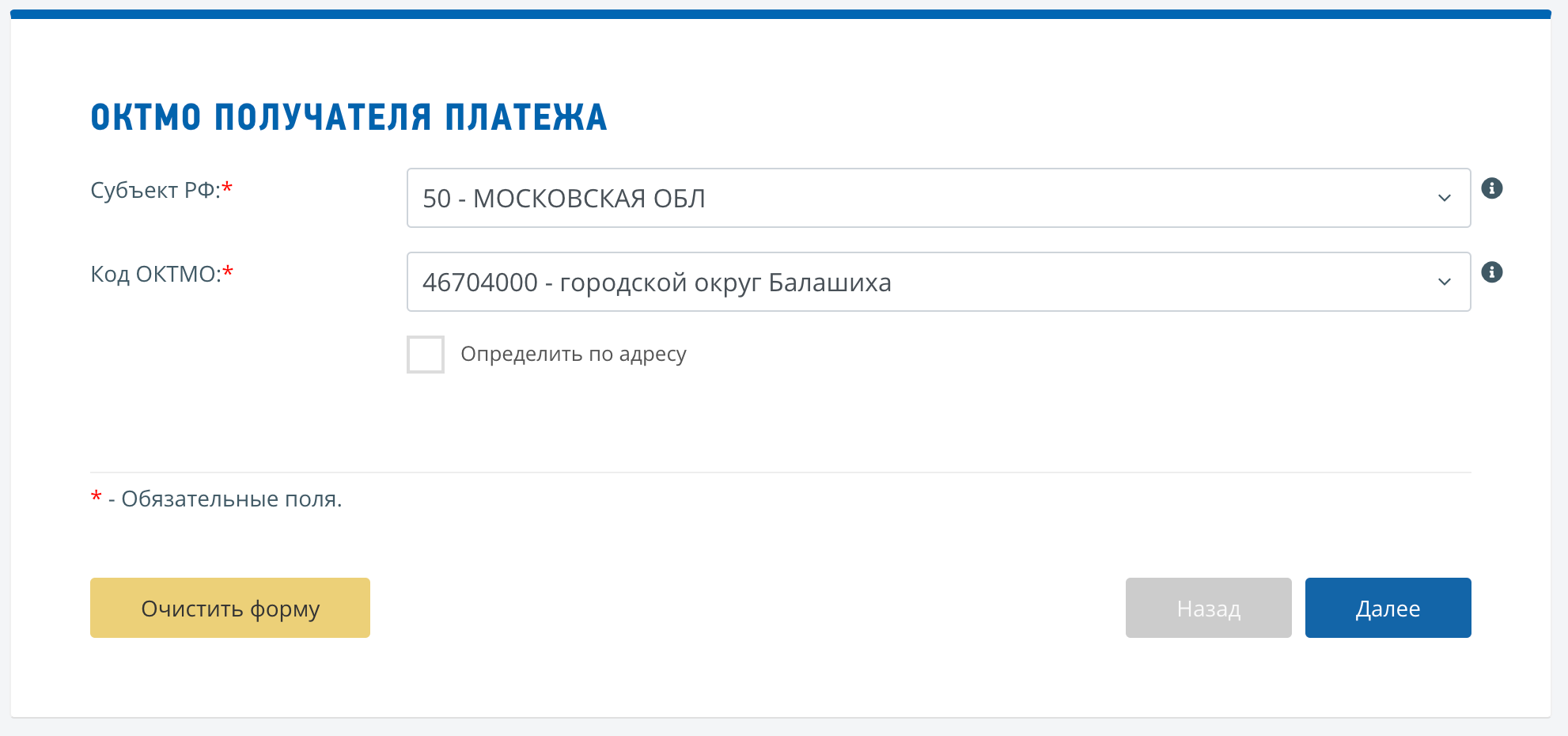

Шаг 3. Вводим субъект РФ и ОКТМО.

Потом у нас на пути форма для заполнения. Нам нужно внести наш субъект и ОКТОМ. Заполняем эти блоки (например – Московская область, го. Балашиха) и кликаем «Далее».

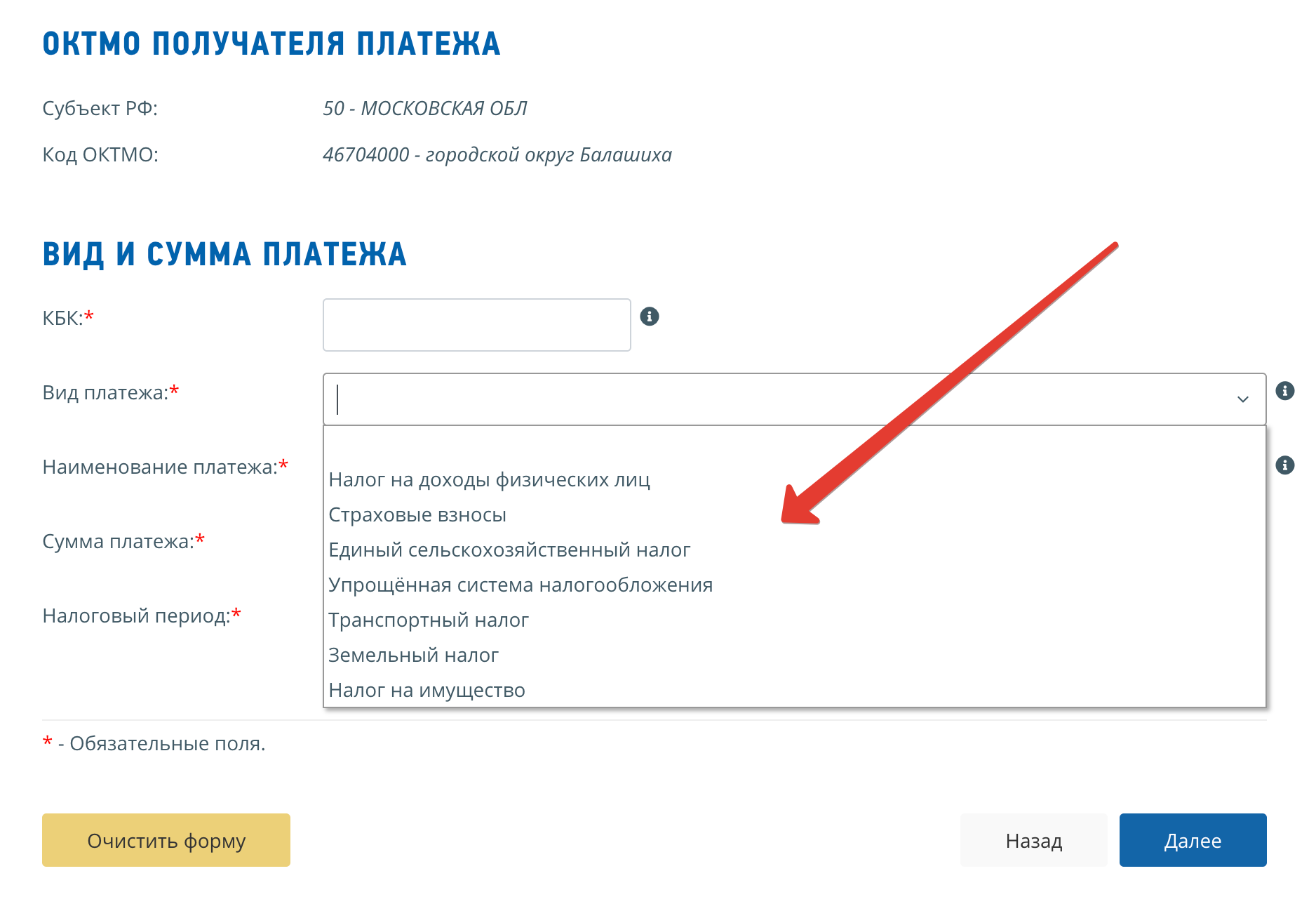

Шаг 4. Выбираем платеж.

Потом нужно более детально заполнить данные о платеже (указать КБК, вид платежа, наименование, сумму и налоговый период). Сервис предлагает несколько «Видов платежей»:

- НДФЛ

- Страховые взносы;

- Единый сельскохозяйственный налог;

- Упрощенная система налогообложения;

- Транспортный налог;

- Земельный налог;

- Налог на имущество.

Из этого мы делаем вывод, что по всем этим налогам и взносам можно вносить платежи с помощью этого сервиса и не подавать никаких уведомлений.

Страховые взносы для ИП на каникулах

![]()

![]()

Содержание

- Страховые взносы

- Страховые взносы за себя

- ИП на каникулах

- Страховые взносы ИП на каникулах за себя

- Как налоговая узнает о сумме дохода ИП на каникулах

- Страховые взносы для ИП на каникулах за работников

- Выводы

- Часто задаваемые вопросы

В данной статье мы рассмотрим такие вопросы, как «Нужно ли платить взносы, если предприниматель находится на налоговых каникулах?», «Когда можно не платить страховые взносы?» и другие вопросы, касающиеся уплаты взносов предпринимателем.

Страховые взносы

Все предприниматели помимо налогов от экономической деятельности обязаны уплачивать в бюджет страховые взносы (далее по тексту — СВ). Эти взносы направляются в различные бюджеты и условно их можно разделить на две большие группы. Рассмотрим какие взносы нужно уплачивать ИП в таблице.

2. Медицинские СВ;

2. Медицинские С.В.;

3. Социальные С.В. на случай временной нетрудоспособности и материнства;

Важно! Предприниматель при найме сотрудников обязан помимо взносов за себя уплачивать в бюджет взносы за своих сотрудников.

Страховые взносы за себя

СВ за себя для предпринимателя складываются из двух частей:

- Постоянная величина, которая имеет одинаковое значение для всех ИП, которые были зарегистрированы полный год. Для 2023 года сумма пенсионных СВ равна 26545 рублей, медицинских СВ 5840 рублей. Следует отметить, что сумма взносов больше не зависит от минимального размера платы труда и устанавливается Налоговым кодексом. Уже известны суммы взносов для 2023 и 2023 годов для всех ИП, они равны для 2023 года — пенсионные СВ 29354 рубля и медицинские СВ 6884 рубля, а для 2023 года — пенсионные СВ 32448 рублей и медицинские 8426 рублей.

Важно! Если предприниматель начал свою деятельность не с начала года или подал заявление о снятии с учета в качестве ИП до конца года, то СВ нужно платить только за период, когда физическое лицо являлось предпринимателем, то есть было зарегистрировано в налоговой инспекции в качестве ИП.

- Переменная величина, которая считается с превышения суммы дохода ИП 300 000 рублей. Размер СВ вычисляется как разница между полученной предпринимателем суммой дохода и трехстами тысячами, умноженная на один процент. Причем сумма дохода для целей исчисления СВ будет разная в зависимости от налогового режима, применяемого предпринимателем. В таблице приведены суммы доходов, исходя из которых считаются дополнительные СВ.

ИП на каникулах

Для некоторых категорий предпринимателей есть право не платить налог 2 налоговых периода. Такое право называется налоговыми каникулами для ИП. Правом воспользоваться налоговыми каникулами могут не все предприниматели, нужно, чтобы было выполнено три важных условия:

- Предприниматель должен быть зарегистрирован в качестве ИП впервые после утверждения Закона о каникулах;

- Предприниматель должен применять один из следующих режимов налогообложения — Патентная система или Упрощенная система налогообложения;

- Предприниматель должен заниматься определенным видом экономической деятельности, указанном в региональном законодательстве о каникулах.

Важно! Право применять налоговые каникулы предпринимателями вводится на региональном уровне. То есть каждый регион сам решает вводить ли каникулы для ИП и для каких видов деятельности вводить каникулы.

Страховые взносы ИП на каникулах за себя

Несмотря на то, что на каникулах предприниматели освобождаются от уплаты налога по упрощенной системе или Патенту, они не освобождаются от уплаты страховых взносов. То есть уплата СВ осуществляется ИП в обычном порядке, причем как постоянной части взносов, так и 1% с превышения доходами суммы в 300 тысяч рублей. Уплатить взносы предпринимателю необходимо в следующие сроки:

- Постоянную величину взносов — до 31 декабря текущего года;

- Переменную величину взносов (1%) — до 1 июля следующего года.

Важно! При снятии с учета в качестве индивидуального предпринимателя физическому лицу необходимо уплатить в бюджет взносы в течение 14 дней (двух недель) после официальной регистрации прекращения ведения предпринимательской деятельности.

Как налоговая узнает о сумме дохода ИП на каникулах

Несмотря на то, что ИП находится на налоговых каникулах, ему необходимо подавать декларацию по УСН или подать документы на получение Патента. При получении Патента в заявлении необходимо указать ставку налога — 0%. При подаче декларации по упрощенной системе налогообложения необходимо указать суммы доходов (и расходов при указании в уведомлении о применении УСН в качестве объекта налогообложения — Доходы, уменьшенные на сумму расходов), которые были получены предпринимателем. Из декларации по УСН и заявления на Патент налоговая инспекция и будет знать о доходах предпринимателя для исчисления суммы СВ.

Важно! При применении налоговых каникул ИП обязан вести книгу доходов или книгу доходов и расходов в обычном порядке.

Страховые взносы для ИП на каникулах за работников

Если предприниматель имеет право применять и применяет налоговые каникулы, то при наличии сотрудников это право не освобождает ИП от уплаты и исчисления всех налогов, которые платятся за сотрудников или вычитаются из их дохода предпринимателем как налоговым агентом. Таким образом, ИП при наличии наемных работников обязан уплатить в бюджет следующие виды взносов и налогов за сотрудников:

- Налог на доходы физических лиц — 13% из суммы начисленного к уплате дохода каждому сотруднику ИП должен вычесть из заработанной платы и перечислить в ИФНС. Здесь важно помнить о вычетах, на которые имеют работники право при наличии у них детей.

- Страховые взносы на обязательное пенсионное страхование — 22% от суммы начисленной зар.платы ( в некоторых случаях возможно применение пониженного тарифа — 20%).

- Страховые взносы на обязательное медицинское страхование — 5,1% от суммы вознаграждения работнику (при применении пониженного тарифа СВ не уплачиваются).

- Страховые взносы на случай временной нетрудоспособности и материнству — 2,9% от суммы зар.платы работников.

- Страховые взносы от несчастных случаев и проф.заболеваний — от 0,2% до 8,5% в зависимости от класса риска осуществляемой ИП деятельности.

Выводы

Предприниматель на каникулах обязан уплачивать СВ за себя и своих сотрудников в полном размере, несмотря на отсутствие обязанности уплачивать налог по УСН и Патенту. Это касается как постоянной части СВ, так и переменной — 1% от суммы доходов свыше 300 тысяч рублей.

Часто задаваемые вопросы

Вопрос: Как рассчитать сумму СВ к уплате, если предприниматель начал свою деятельность в середине года?

Ответ: На сайте налоговой есть специальный сервис для расчета суммы взносов — калькулятор расчета СВ, введя сведения о датах регистрации постановки на учет в качестве ИП и снятии с учета в качестве ИП, можно рассчитать сумму к уплате с точностью то копеек.

Вопрос: Нужно ли подавать заявление в налоговую при желании воспользоваться правом применения налоговых каникулах для индивидуального предпринимателя?

Ответ: Нет. Заявления подавать не нужно. Нужно в декларации по УСН и в заявление на Патент указать ставку налога — 0%.

Источник: online-buhuchet.ru