Получили требование ФНС? Скорее всего, речь в таком требовании идет о непредставлении вами сведений о наличии доходов и необходимости уплатить налоги. Часто такая новость застает человека врасплох, ведь он и не знал, что должен отчитаться или заплатить в бюджет за что-то. В статье разберемся, как быть, если вы получили требование ФНС. Какие бывают пени и штрафы за налоговые правонарушения, как законно избежать уплаты сумм, указанных в требовании или уменьшить их.

Полномочия ФНС в отношении налогоплательщиков — физических лиц

- контроль и выявление доходов;

- проверку правильности исчисления налогов;

- взыскание налоговой задолженности.

Согласно законодательству о налогах и сборах инспекции вправе:

КАК ИП ЗАКОННО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ!

- проводить налоговые проверки;

- требовать документы, на основании которых рассчитывался налог и прочие пояснения;

- вызывать налогоплательщика для дачи пояснений по данным декларации, по суммам уплаченных налогов;

- требовать устранения выявленных ошибок и нарушений и контролировать выполнение данных требований;

- блокировать банковские счета и карты физлиц, арестовывать их имущество.

За отсутствием пояснений ФНС вправе доначислять суммы налогов на основании имеющихся у нее данных (из Росреестра, ГИБДД, иностранных государств), налоговые штрафы и направлять требования об их уплате. Все недоимки, налоговые пени и штрафы предлагается погасить в срок, указанный в требовании.

В настоящее время ФНС уполномочена взыскивать долги без судебных исков с ИП и юрлиц.Со следующего года, возможно, это коснется и физлиц.

Наконец, если срок взыскания задолженности по требованию истек, ФНС имеет право подать судебный иск в отношении правонарушителя. Налоговый орган может инициировать наложение ареста на имущество должника. Это может произойти, если на банковском счете налогоплательщика недостаточно средств для списания задолженности.

Виды штрафов за налоговые правонарушения

Что следует считать правонарушением с точки зрения НК РФ, и какие предусмотрены размеры налоговых штрафов.

1. Декларация с заявленным доходом не представлена или представлена с опозданием. Штраф за непредставление налоговой декларации в установленный срок — 5% от суммы налога за каждый полный и неполный месяц, но не более 30%. За повторное нарушение штраф могут увеличить. Минимальный размер штрафа — 1 тыс. рублей.

2. Не подана нулевая декларация. Если вы получили доход, но подтвержденные расходы его превысили, вы ничего не платите. Тем не менее вы обязаны подать декларацию 3-НДФЛ в общем порядке. Налоговый штраф за непредставление нулевой декларации составит 1 тыс. рублей.

3. Декларация подана вовремя, срок уплаты налога нарушен. За просрочку платежа начисляются пени в размере 1/300 ставки рефинансирования Центрального банка РФ. Налоговая начисляет пени на сумму задолженности со следующего дня после наступления срока платежа до дня, когда задолженность была полностью погашена. Если налог по декларации был занижен, то инспектор его доначислит и на разницу насчитает 20% штрафа плюс пени.

В случае умышленного занижения или сокрытия дохода и, соответственно, налога — 40 % от суммы начисленного к уплате НДФЛ.

4. Декларация не представлена, налог не уплачен. Это худшая ситуация. За отсутствие декларации в сочетании с неуплатой НДФЛ влечет за собой наказание в виде:

- штрафа от 5 до 30%, но не менее 1 тыс. рублей — за непредставление декларации;

- пени в размере 1/300 ставки рефинансирования ЦБ РФ, действующей на момент возникновения задолженности,от суммы неуплаченного НДФЛ .

Сам налог рассчитает ФНС на основании имеющейся в ее распоряжении информации.

Как НДФЛка снизила налог и штрафные санкции на 650 тыс. рублей

К нам обратился клиент, который не представил своевременно декларацию за 2020 год по продаже квартиры и получил требование. ФНС насчитала налогов, штрафов и пеней в общей сложности на 650 тыс. рублей.

В ходе работы с документами, эксперт счел возможным принять к вычету расходы на покупку этой квартиры, а также на уплаченные проценты по ипотеке, взятой на ее покупку.

Кроме того, выяснилось, что клиент не обращался за имущественным вычетом на покупку той же квартиры. Он не знал, что факт продажи не лишает его права на вычет при покупке проданной квартиры.

Эксперт подготовил налоговую декларацию и отправил ее в ФНС. Кроме того, в налоговую было направлено ходатайство о снижении штрафа и пени. По итогам работы сервиса клиент получил налоговый вычет, который уменьшил сумму НДФЛ до 0.

Если ФНС обнаружит, что человек годами не платил налоги, то дело может закончиться не только налоговым штрафом. Уклонение от уплаты налогов в крупных размерах влечет за собой более серьезные наказания вплоть до уголовной ответственности.

Уголовная ответственность

Уголовное преследование наступает в случае уклонения от уплаты налогов в крупных и особо крупных размерах.

Согласно Уголовному кодексу РФ крупным размером считается сумма неуплаченных налогов за три финансовых года подряд, превышающая 2,7 млн рублей.

Так, за неуплату физлицом налогов в крупном размере взимается штраф от 100 до 300 тыс. рублей либо в размере годовой или двухгодичной зарплаты.

Штраф могут заменить принудительными работами на срок до одного года, либо арестом сроком до шести месяцев, либо тюрьмой на срок до одного года.

Особо крупный размер — это сумма налоговой задолженности, превышающая за три финансовых года подряд 13,5 млн рублей.

За уклонение от уплаты налогов в особо крупном размере предусмотрено более тяжкое наказание: штраф от 200 до 500 тыс. рублей либо в размере заработной платы за период от 18 месяцев до трех лет.

Вместо этого суд может назначить принудительные работы, либо тюремный срок до трех лет.

Помимо указанных правонарушений, существует множество оснований, по которым налогоплательщики подвергаются штрафам налоговой инспекции и привлекаются к административной ответственности. В число этих нарушений входят: непредставление документов и пояснений по требованию, отчетов о движении денежных средств и финансовых активов за рубежом; непредставление информации об открытии/закрытии/изменении реквизитов зарубежных счетов и многие другие.

Особое внимание следует уделить доходам физических лиц, поступающим на их зарубежные счета. Если вы являетесь налоговым резидентом Российской Федерации, то обязаны декларировать иностранные доходы и платить налоги в России. Подать декларацию 3-НДФЛ нужно и тогда, если по итогам года вы понесли убытки от инвестиционной деятельности за рубежом.

Дело в том, что в результате автообмена финансовой информацией с другими странами, ФНС получает сведения о зачислениях денег на зарубежные счета.

Убытки от операций с ценными бумагами, понесенные инвестором у российского брокера, декларировать не нужно.

Для лиц, нарушающих валютное законодательство (не декларирующих зарубежные доходы), предусмотрены административные штрафы 20 — 40% от общей суммы всех операций по иностранному счету.

Обратите внимание, что налоговая задолженность является прямым основанием для запрета выезда за границу.

Существуют правила исчисления и уплаты налогов по зарубежным доходам от операций с ценными активами. О них мы подробно написали в статье «Налогообложение иностранных акций».

Как НДФЛка помогла обнулить налог и в разы снизить размер штрафа

Тамара несколько лет оказывала платные IT-услуги иностранной компании. Компания выплачивала ей вознаграждение, при этом удерживала налог и перечисляла в бюджет своей страны.

Работая удаленно из России, Тамара оставалась налоговым резидентом. По незнанию российских законов, она считала, что налоговые обязательства за нее исполняла зарубежная компания.

В рамках обмена финансовой информацией ФНС узнала о зарубежных доходах Тамары и начислила ей 3,5 млн. рублей налогов, штрафов и пеней!

Девушка обратилась к нам за помощью. Эксперт НДФЛка.ру внимательно изучил документы и пришел к выводу, что налог, выставленный в требовании, можно обнулить. Дело в том, что государство — источник дохода, имеет соглашение с РФ об устранении двойного налогообложения. А значит, налоги, подлежащие уплате в российский бюджет, можно зачесть налогами, уплаченными за границей.

Специалист подготовил ходатайство в налоговую о снижении штрафа, налоговые декларации и вместе с документами отправил в ФНС. По итогам работы эксперта сумма НДФЛ, подлежащая уплате в российский бюджет, составила 0 руб. Клиенту только пришлось заплатить небольшой штраф за несвоевременную подачу отчетности.

Как законно добиться снижения налоговых штрафов и доначислений НДФЛ

Если ФНС прислала вам требование, в первую очередь необходимо разобраться с ним. И если окажется, что требование обоснованно, попробовать уточнить детали и применить законные способы снижения этих сумм.

Как НДФЛка. ру уменьшила налог клиента в 10 раз

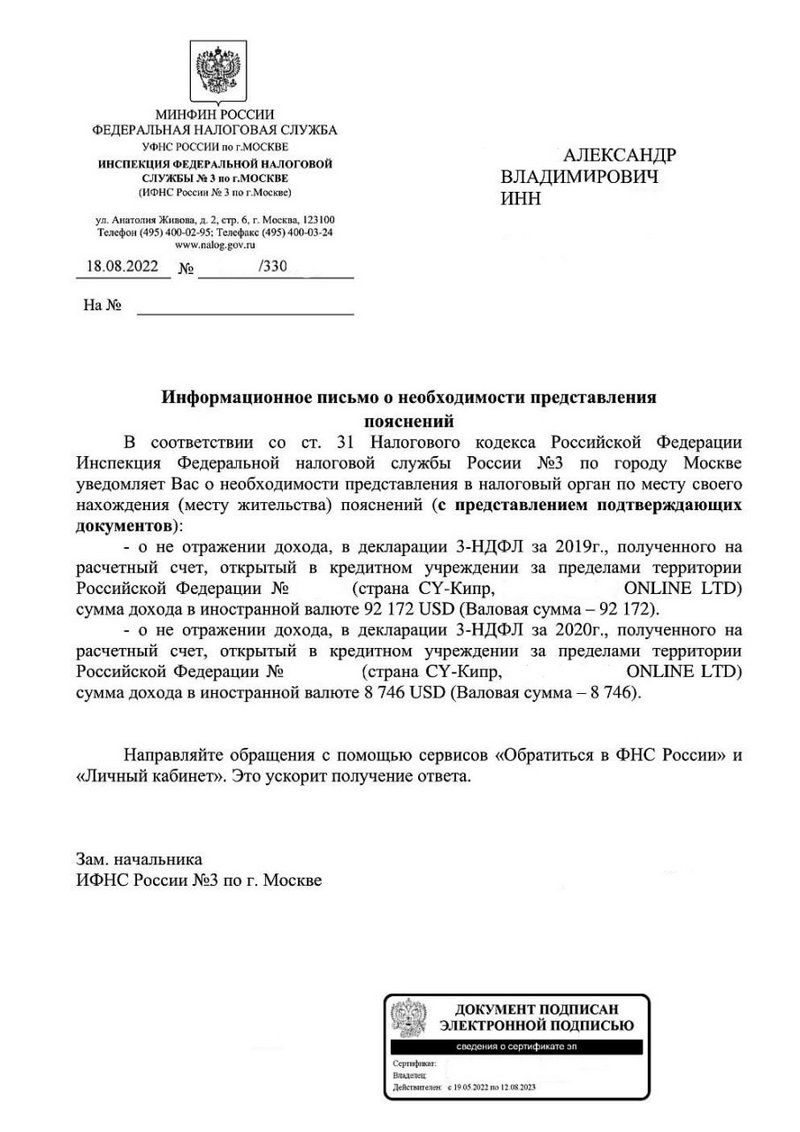

В сентябре 2022 года Сергей получил требование ФНС о представлении документов по двум зарубежным брокерским счетам, зарегистрированным на Кипре.

Налоговая потребовала договоры, брокерские отчеты, декларации, а также фактическое подтверждение уплаты налогов с доходов в Республике Кипр за период с 2019 по 2021 годы.

В требовании были указаны доходы клиента, которые в пересчете на рубли по курсу ЦБ РФ на конец каждого года, суммарно составили 48,6 млн рублей. Подоходный налог к уплате за 2017-2021 г.г. потенциально составил 6,3 млн рублей!

Стали разбираться. В своем требовании ФНС указала сумму денежных зачислений на счет, принимая ее за доход от реализации активов. На основании представленных документов, эксперту удалось восстановить и подтвердить расходы на покупку ценных бумаг, реализованных с одного брокерского счета, а приобретенных на другом брокерском счете.

Усилиями специалиста онлайн-сервиса НДФЛка.ру размер налогооблагаемого дохода и, соответственно, налога был снижен более, чем в 10 раз! Штраф за налоговую декларацию клиенту не поступил.

Налоговые вычеты и льготы также относятся к законным методам снижения налоговой нагрузки или полного освобождения от нее. Вы можете платить меньше налогов, если вам положены льготы.

Как с услугой НДФЛка. ру по снижению штрафов и пеней сумма требования была сокращена вдвое

Олег самостоятельно подал налоговую декларацию о доходе с продажи квартиры. В ходе налоговой проверки документов инспектор выявил ошибки и начислил приличную сумму налога к доплате. Олег не отреагировал вовремя на требование ФНС. В итоге было вынесено решение о взыскании налогового штрафа.

Клиент обратился за помощью в НДФЛку. Налоговый эксперт расспросил Олега о его доходах и расходах, проанализировал документы, подготовил и отправил в ФНС уточненную налоговую декларацию.

В декларацию были включены расходы по уплаченным процентам за ипотеку, а также социальные вычеты на лечение. Вместе с этим специалист подал ходатайство в налоговую о снижении штрафа. В итоге сумма налога и штрафных санкций сократилась в два раза!

Краткие выводы о налоговых штрафах от ФНС:

- ФНС контролирует все доходы физлиц — налоговых резидентов РФ. Информация о доходах поступает из Росреестра, ГИБДД, в результате автообмена информацией с другими странами.

- Если не задекларирован доход и не уплачен налог, то ФНС начислит налоги вместе со штрафами и выставит требование об их уплате.

- ФНС налагает административные и налоговые штрафы, но они могут достигать крупных размеров. Сумма рассчитывается в зависимости от типа налогового нарушения и статуса нарушителя. За особо тяжкие нарушения могут привлечь к уголовной ответственности.

- Существуют способы смягчения налоговых претензий, которые можно применить в индивидуальном случае. Это могут быть неучтенные расходы, налоговые льготы и вычеты, различные обстоятельства, трактующие нормы НК в пользу налогоплательщика.

Если вы получили требование ФНС, не стоит впадать в панику. Далеко не всегда НДФЛ или налоговый штраф необходимо оплачивать в том размере, который указан в требовании.

Вам нужно обратиться к компетентным специалистам НДФЛки, имеющих опыт подготовки грамотных ответов на требования и оспаривания штрафов. Они сами будут разбираться с претензиями налоговых органов, вести документооборот и фиксировать переписку с ФНС.

Источник: ndflka.ru

Оплата пени и штрафов за отсутствие взносов в ПФР

Пенсионный фонд подал на меня в суд и требует выплату денежных средств.

Дело вот в чём. У меня было открыто ИП в 2010 году. деятельность не велась. Взносы не оплачивала,так как не знала, что да как. Незнание не освобождает от ответственности. Естественно свою вину в этом признаю.

Долг передали приставам. закрыла ИП 22.11.2013 г. оповестила пфр.

а они ещё ко мне пристают. пришло решение суда мирового о том, что бы взыскать с меня ещё 7000 рублей.

написано за период с 7.12.2013-17.11.2014 гг. я нахожусь в декрете.

Помогите мне понять, стоит ли возражение писать в суд или это правомерно?

11 ответов

17 января 2015, 18:20

и в этот период находилась в декреете.что делать дальше?

19 января 2015, 11:17

Вы закрыли ИП только 22.11.2013, а значит, обязаны оплатить все налоги и страховые взносы, даже, если деятельность не велась. Это именно такой подход к ИП.

http :// taktaktak . org / problem /12464 Можно ли закрыть ИП, имея долг по налогам?

http://taktaktak.org/problem/13476 Как избежать страховых выплат после закрытия ИП?

19 января 2015, 11:23

Независимо от того велась ли предпринимательская деятельность в спорный период или нет, если Вы не закрыли ИП или несвоевременно сообщили о его закрытии, платить все равно придется.

что касается еще 7 тысяч, Вам необходимо связаться с СПИ, занимающимся взысканием по Вашему дел,у и уточнить как образовалась эта сумма.

Ознакомьтесь с решением похожих проблем:

Как избежать страховых выплат после закрытия ИП? http://taktaktak.org/problem/13476

Можно ли закрыть ИП, имея долг по налогам? http://taktaktak.org/problem/12464

Пенсионный фонд РФ требует оплатить штраф за то, что ИП не уведомил о закрытии счета. Правомерно ли это? http://taktaktak.org/problem/8680

Подал в ПФ заявление об освобождении от уплаты взносов с ИП за 2013 год, т.к. не вел деятельности, но мне отказали. Правомерно ли это? http://taktaktak.org/problem/7485

19 января 2015, 13:09

В Письмах Минфина России от 14.09.2009 N 03-11-06/3/233 , от 17.09.2009 N 03-11-09/317 специалисты отмечают, что обязанность налогоплательщика по уплате ЕНВД возникает независимо от фактически полученного дохода от осуществления предпринимательской деятельности или ее приостановления.

Иногда при несвоевременной уплате налога организации и индивидуальные предприниматели от начисления пеней освобождаются. Пени не рассчитываются в следующих случаях (абз. 2 п. 3, п. 8 ст. 75 НК РФ):

1) по решению налогового органа на ваше имущество наложен арест (п. п. 3.1, 6 ст. 77 НК РФ).

2) по решению суда на ваши денежные средства или иное имущество наложен арест (ч. 1 ст. 90, п. 1 ч. 1 ст. 91АПК РФ);

3) по решению суда приостановлены операции по вашим счетам в банке (ч. 1 ст. 90, ч. 1 ст. 91 АПК РФ);

4) вы действовали в соответствии с письменными разъяснениями уполномоченных органов.

В первых трех случаях от уплаты пеней вы освобождаетесь, если в результате приостановления операций по банковским счетам или ареста имущества вы не смогли уплатить налог. При этом пени не начисляются только за период действия указанных ограничений.

19 января 2015, 20:35

Если 7000 рублей — это задолженность ИП перед пенсионным фондом, то данная сумма «ошибочна», точнее может быть списана.

Согласно статьи 11 Федерального закона от 17.12.2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации», ИП освобождается от уплаты взносов в пенсионный фонд в период нахождения в отпуске по уходу за ребенком, НО при предоставлении в пенсионный фонд подтверждающих документов.

20 января 2015, 08:45

Знаете, все-таки консультация была не полная и не совсем корректная. Нашла следующую информацию, о льготных периодах, когда ИП, если деятельность не ведется, может не платить страховые взносы в ПФР.

В соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ (ред. от 01.12.2014) «Об обязательном пенсионном страховании в Российской Федерации» ст.6, 14, 28 Индивидуальные предприниматели, являются страхователями, которые обязаны уплачивать страховые взносы в фиксированном размере в порядке. И эта обязанность установлена в независимости ведется или не ведется деятельность индивидуальным предпринимателем.

За неуплату или несвоевременную уплату страховых взносов начисляются пени в размере 1/300 ставки рефинансирования Центрального банка РФ.

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, действующие, если предприниматель не ведет деятельность . Чтобы получить такое освобождение, вам надо будет обратиться с подтверждающими документами в местное отделение ПФР, где вы стоите на учете.

С 2013 года действуют льготные периоды неуплаты страховых взносов:

— в отпуске по уходу за ребенком до полутора лет;

— прохождение военной службы по призыву;

— уход за ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

— период проживания с супругом — военнослужащим по контракту, если вы не можете трудоустроиться (в общей сложности до пяти лет);

— период проживания за границей с супругом, который направлен в консульства или диппредставительства РФ (также не более пяти лет).

А вот если вы работаете где-то по трудовой книжке или договору , и страховые взносы по зарплате вносит ваш работодатель, то обязанность уплаты страховых взносов как предпринимателя за вами все равно сохраняется. И только в случае прекращения индивидуальной предпринимательской деятельности и исключения ваших данных из ЕГРИП, Пенсионный фонд перестанет начислять вам указанные суммы.

20 января 2015, 09:35

Уточню, что льготные периоды установлены Федеральным законом от 24.07.2009 N 212-ФЗ статья 14 пункт 6, перечислены эти периоды были до 01.01.2015 в Федеральном законе от 17.12.2001 N 173-ФЗ статье 11 «О трудовых пенсиях в Российской Федерации», с 01.01.2015 эти периоды определены в Федеральном законе от 28 декабря 2013 года N 400-ФЗ статья 12 пункт 1 (только в части службы по призыву применяется), 3, 6, 8 «О страховых пенсиях».

20 января 2015, 14:31

Язакрыла ИП в конце 2013 года. а пени и недоимку мне насчитали за 2014 год. вот в чём проблема. на момент закрытия ИП я ужебыла в декрете

20 января 2015, 14:31

Язакрыла ИП в конце 2013 года. а пени и недоимку мне насчитали за 2014 год. вот в чём проблема. на момент закрытия ИП я ужебыла в декрете

20 января 2015, 14:33

у приставов судебный приказ? Вы получали решение суда?

19 января 2015, 11:16

Срочно обращайтесь в налоговую испекцию с заявление о закрытии ИП.

после подачи документов на закрытие ИП вы должны будете получить «Свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя» (Форма Р65001) и выписку ЕГРИП (единый государственный реестр индивидуальных предпринимателей).

Далее в течение 12-ти дней вам необходимо сообщить в свой Пенсионный фонд о закрытии вашего ИП и получить выписку о платежах, сдать отчет в ФСС и закрыть расчетный счет в банке (если такой имелся). При наличии кассового аппарата вам в обязательном порядке необходимо снять его с учета, в противном случае можно попасть на достаточно приличный штраф.

Естественно, все выплаты в Пенсионный фонд уплатить Вам необходимо (пенсионный рассчитывает уже сумму задолженности по дату снятия с учета в налоговой вашего ИП)

Есть Федеральный закон от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изменениями и дополнениями) ГАРАНТ: http://base.garant.ru/12168559/#ixzz3KZh3FOWF

Статья 16 часть 8. В случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, прекращения деятельности иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, уплата страховых взносов такими плательщиками страховых взносов производится не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) их деятельности включительно.

Если уплачивать не хотите – можно попробовать обратиться с имеющимися документами в суд – суд может с учетом материального положения других заслуживающих внимания обстоятельств назначить рассрочку таких выплат.

Источник: www.taktaktak.ru

Штраф за неуплату налогов ИП

Неуплата определённых налоговой службой сборов – серьёзное правонарушение. ИП может быть привлечён не только к налоговой, но и к уголовной ответственности, потерять свой статус предпринимателя и часть имущества, а также получить более существенное наказание.

Существует ли ответственность за не сдачу отчётности в ФНС?

Частный предприниматель является физическим лицом и обязуется вовремя сдавать декларацию о получаемой им прибыли в отделение ФНС.

Если установленный законом срок пропущен или сам отчёт содержит недостоверные сведения, налоговая служба может направить в ОВД соответствующие материалы для возбуждения уголовного дела.

Признаками преступления являются следующие условия:

- в результате махинаций произошла неоплата сбора в крупных или особо крупных размерах;

- ложные данные были предоставлены лицом умышленно;

- ИП сокрыл сведения о своей реальной прибыли от ФНС и правоохранительных органов.

В качестве субъекта преступления может выступать как сам частный предприниматель, так и его бухгалтер, ответственный за составление отчётности.

Если состав преступления отсутствует, в качестве наказания за пропуск установленного законом срока для подачи отчётности в налоговую службу может назначаться штрафное взыскание, величина которого установлена 119 статьёй НК РФ.

Размер штрафа составляет 5% от суммы сбора, подлежащего к оплате, за полный или неполный месяц просрочки. Отсчёт начинается со дня, в который должен был быть предоставлен отчёт. Сумма обязана не превышать 30% от данной величины, но и не быть меньше одной тысячи рублей.

Ответственность за непогашение назначенного ИП налога

Обязанность по оплатам налоговых сборов лежит в одинаковой степени на предприятиях, гражданах и должностных лицах.

В случае уклонения от уплаты и предоставления в ФНС ложных сведений о прибыли ИП может назначаться уголовная, административная или налоговая ответственность.

ИП является физическим лицом, поэтому к нему применяются несколько иные меры наказания, чем к организациям и их должностным лицам. Формально частного предпринимателя невозможно привлечь одновременно к уголовной и налоговой ответственности.

Согласно 76 статье НК РФ, в случае не предоставления в срок необходимой отчётности и не оплаты суммы сбора ФНС может приостановить осуществление расходных операций по банковским счетам предпринимателя до момента погашения долга.

Назначить подобную меру налоговая служба вправе уже через 10 суток после дня, когда должна была быть подана декларация. Снять обременение можно путём составления и передачи в ФНС соответствующего отчёта или оплаты нужной суммы сбора.

Какой штраф за неуплату налогов ИП?

В случае несоблюдения или умышленного нарушения правил учёта прибыли и затрат бизнесмен может быть привлечён к налоговой ответственности по 120 статье НК РФ. В этой ситуации ему назначается штрафная санкция в сумме:

- 10 тыс. рублей (при совершении нарушения в течение одного налогового периода);

- 30 тыс. рублей (при осуществлении неверных расчётов на протяжении большего срока);

- 20% от непогашенного сбора, при этом не меньше 40 тыс. рублей (при занижении налоговой базы).

Данная мера наказания назначается исключительно при отсутствии признаков совершения существенного налогового правонарушения.

В результате невнесения платы за начисленный ФНС налоговый сбор или зачисление неполной суммы денег предпринимателя ожидает назначение штрафа за неуплату налогов ИП в следующих размерах:

- 40% от величины сбора (если гражданин избегает исполнения обязательства намеренно);

- 20% (если нарушение не содержит признаков налогового преступления).

Назначение какой-либо меры наказания не освобождает неплательщика от погашения суммы налогового сбора.

При уклонении от оплаты суд может принять решение о принудительном взыскании задолженности, после чего уполномоченные органы конфискуют имущество гражданина или возмещают долг за счёт денег с банковского счёта лица.

На практике сам факт невнесения оплаты в установленный законом период не является основанием для привлечения ИП к ответственности. Первоначально ФНС должна доказать наличие виновности нарушителя (намеренного занижения налоговой базы, некорректного расчёта суммы сбора и совершения лицом иных неправомерных действий).

Уголовная ответственность ИП

Фальсификация документации частного предпринимателя и предъявление в ФНС отчётов с ложными данными – уголовно наказуемое деяние. Если в результате уклонения от обязанностей налогоплательщика произошла неоплата сбора в крупном или особо крупном размере, гражданину назначается наказание в соответствии с 198 статьёй УК РФ.

При задолженности в крупном размере предусмотрена одна из перечисленных мер:

- принудительные работы до 12 месяцев включительно;

- штраф от 100 тыс. до 300 тыс. рублей;

- заключение под стражу на период до 12 месяцев;

- арест на полгода;

- штрафное взыскание в совокупности прибыли, полученной лицом за 1–2 года.

Если задолженность представлена в особо крупном размере, мерой наказания может быть:

- заключение под стражу на 1–3 года;

- штраф в совокупности прибыли лица за 1,5–3 года;

- принудительные работы на период от 12 месяцев до 3 лет;

- взыскание штрафа от 200 тыс. до 500 тыс. рублей.

Если вы впервые совершили данное правонарушение, избежать наказания возможно. Достаточно заплатить полную сумму сбора, назначенных пеней и штрафных взысканий.

Переоформление автомобиля на другого владельца — https://urmozg.ru/documenty/pereoformlenie-avtomobilya-na-drugogo-vladelca/.

Как делится наследство между детьми — читать тут.

ИП скрывает свои фактические доходы и расходы? Это отдельное нарушение, за которое наказание определяется по 199.2 статье УК РФ.

Гражданина может ожидать штраф в сумме от 200 тыс. до 500 тыс. рублей или в совокупности прибыли за 1,5–3 года, назначение принудительных работ на период до 5 лет или лишение свободы на тот же срок. При этом судья может вынести заключение о невозможности ИП занимать определённую должность или осуществлять некоторые виды деятельности.

Пени за просрочку

Если вы погашаете задолженность с опозданием, вам также придётся заплатить и назначенные пени. Они рассчитываются по алгоритму, зафиксированному 75 статьёй НК РФ, и зависят от трёх факторов:

- величины долга;

- количества дней просрочки;

- 1/300 части действующей в настоящей момент ставки рефинансирования по данным Центробанка.

Когда привлечь ИП к ответственности невозможно?

Если со дня окончания налогового периода, в течение которого ИП должен был оплатить сбор, прошло три года, предприниматель не может быть привлечён к налоговой ответственности по 120 и 122 статьям НК РФ.

Если в течение этого срока наказание не было назначено, формально лицо вправе не оплачивать налог. Данное правило установлено 113 статьёй того же кодекса.

ИП не может быть привлечён к ответственности и в ситуации, если он имеет переплату по данному сбору, совершённую за прошлые налоговые периоды. В таком случае данная сумма вносится в счёт недоимки, поэтому задолженности перед государственным бюджетом не возникает.

Источник: urmozg.ru