Некоммерческим организациям дано право осуществлять предпринимательскую деятельность с использованием результатов от ее занятия на цели, для которых они созданы. При этом предпринимательская деятельность подлежит налогообложению или по общему режиму, или по упрощенной системе, или по системе налогообложения в виде ЕНВД. С 1 января 2007г. сельскохозяйственные потребительские кооперативы получили право на переход на специальный режим налогообложения в виде единого сельскохозяйственного налога, если они отвечают условиям, установленным гл.26.1 НК РФ.

Применение упрощенной системы налогообложения

НКО вправе применять как общую система налогообложения, так и упрощенную систему налогообложения.

НКО могут применять УСН на общих основаниях, если соответствуют критериям, указанным в ст. 346.12 Налогового кодекса РФ:

1. НКО имеют право перейти на УСН, если по итогам девяти месяцев 2009г. доходы, определяемые в соответствии со ст.248 НК РФ, не превысили 45млн. руб. (без НДС). Под доходом от реализации понимается выручка от реализации товаров, работ, услуг как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Таким образом, стоимость безвозмездно полученных НКО денежных средств, иного имущества в качестве целевого финансирования не учитываются при определении критической суммы;

НКО: как не платить налоги?

2. НКО не должна иметь филиалов и (или) представительств;

3. НКО не является негосударственным пенсионным фондом;

4. НКО не должна заниматься производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных;

5. НКО не является какой-либо формой адвокатских образований;

6. средняя численность работников в НКО за налоговый (отчетный) период не превышает 100 человек;

7. остаточная стоимость основных средств и нематериальных активов, находящихся в собственности НКО, определяемая в соответствии с законодательством о бухгалтерском учете, не превышает 100млн. руб.;

8. НКО не является бюджетным и казенным учреждением.

Согласно п. 14 ст. 346.12 организации, в которых доля участия других организаций составляет более 25 процентов, не имеют право применять УСН. Однако на НКО данный запрет не распространяется. Это является единственной льготой, предусмотренной главой 26.2 НК РФ для НКО.

В случае применения УСН некоммерческие организации освобождаются от уплаты следующих налогов:

· налог на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п.3 и п.4 ст.284 НК РФ);

· налог на имущество организаций;

· налог на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со ст. 174. 1 НК РФ.

Другие налоги (транспортный, земельный) НКО оплачивают в общеустановленном порядке. Также за ними сохраняется обязанность налоговых агентов в части исчисления, удержания и перечисления в бюджет сумм НДФЛ с доходов физических лиц и НДС в случае аренды (приобретения, получения) муниципального или государственного имущества.

НКО. Все что нужно знать о Некоммерческих организациях: формы, отличия, бухгалтерия, налоги.

Некоммерческие организации, применяющие УСН, имеют право на пониженные тарифы на обязательное пенсионное, медицинское и социальное страхование.

Они начисляют страховые взносы по тарифам, которые установлены частью 3.4 ст.58 Федерального закона от 24.07.09 №212-ФЗ.

Пониженные тарифы применяются до тех пор, пока выполняются следующие условия:

· некоммерческая организация применяет УСН;

· некоммерческая организация соблюдает следующее соотношение структуры доходов: не менее 70 процентов доходов за предыдущий год должны составлять (в совокупности) целевые поступления и гранты на финансирование уставной деятельности, а также доходы от следующих видов экономической деятельности по классификации ОКВЭД: научные исследования и разработки (код 73), образование (код 80), здравоохранение и предоставление социальных услуг (код 85), деятельность спортивных объектов (код 92.61), прочая деятельность в области спорта (код 92.62), деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код 92.51), деятельность музеев и охрана исторических мест и зданий (код 92.52), деятельность ботанических садов, зоопарков и заповедников (код 92.53).

Право на применение пониженных тарифов НКО теряют с периода, в котором допущено несоответствие вышеперечисленным условиям.

Первоначально упрощенная система (УСН) налогообложения предназначалась для коммерческих организаций малого бизнеса, но с 1 января 2003 года это ограничение было снято.

Поэтому НКО имеют право применять эту систему, если сочтут налогообложение при ее использовании менее обременительным.

Причем даже тем НКО, которые не ведут деятельность, приносящую доход, переход на УСН может быть выгоден.

Упрощенная система налогообложения имеет следующие достоинства:

· снижение налогового бремени налогоплательщика;

· упрощение учета, в том числе налогового;

· упрощение налоговой отчетности;

· относительно низкие ставки единого налога;

· налогоплательщик сам выбирает объект налогообложения из двух возможных вариантов;

· право переносить убытки прошлых налоговых периодов на будущие налоговые периоды.

Переход к УСН или возврат к иным режима налогообложения осуществляется НКО добровольно.

Начать применять УСН действующие некоммерческие организации могут путем уведомления налогового органа по месту нахождения организации не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого осуществляется применение УСН.

Для вновь созданных НКО необходимо уведомить налоговый орган не позднее 30 календарных дней с даты постановки на учет.

Объектом налогообложения признаются:

· доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения упрощенной системы налогообложения.

В случае если объектом налогообложения являются доходы НКО, налоговой базой признается денежное выражение доходов.

В случае если объектом налогообложения являются доходы НКО, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

НКО, которая применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со ст. 346.15. НК РФ. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

На первый взгляд, экономически более целесообразен объект налогообложения «доходы минус расходы» из-за меньше налоговой нагрузки.

В 2013 году в Ленинградской области ставка налога, взимаемого в связи с применением упрощенной системы налогообложения, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлена в размере 7 процентов (Закон Ленинградской области от 09.06.11 №34-оз).

В Санкт-Петербурге в 2013 году ставка налога, взимаемого в связи с применением упрощенной системы налогообложения, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлена в размере 10 процентов (Закон Санкт-Петербурга от 05.05.09 №185-36).

Однако, для некоммерческих организаций, несмотря на кажущуюся оптимизацию налогового бремени при выборе объекта налогообложения «доходы минус расходы», целесообразнее выбирать систему налогообложения «доходы».

Расходы, используемые для уменьшения налогооблагаемой базы при исчислении единого налога при объекте налогообложения «доходы минус расходы», регламентированы ст. 346.16 НК РФ. Данный перечень расходов является закрытым. Поэтому, даже если расход будет оплачен, документально подтвержден и обоснован, но не поименован в ст. 346.16 НК РФ, то учесть его при исчислении единого налога нельзя.

Следовательно, доходная часть от предпринимательской деятельности будет учтена при расчете единого налога, а расходная часть только в рамках закрытого перечня. Основные расходы НКО направлены на осуществление целей, для которых созданы данные организации, и данные статьи расходы не отображены в ст. 346.16. Таким образом, НКО целесообразнее использовать объект налогообложения «доходы», так как основную часть своих расходов она не имеет права учитывать при расчете единого налога.

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется НКО самостоятельно.

НКО, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается НКО на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

НКО, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту нахождения НКО. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

НКО по истечении налогового (отчетного) периода представляют налоговые декларации в налоговые органы по месту своего нахождения. Налоговые декларации по итогам налогового периода представляются не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 календарных дней со дня окончания соответствующего отчетного периода.

Источник: studbooks.net

Бухучет при УСН в НКО

Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, действующих в России. До недавнего времени организации, применяющие УСН, имели право не вести бухгалтерский учет в полном объеме. Теперь закон обязывает такие компании вести учет в общем порядке, но при этом большинство из них вправе использовать упрощенную систему бухгалтерского учета и отчетности. Разобраться во всех требованиях и ограничениях, чтобы не потерять право на выгодный спецрежим, поможет эта статья.

Все российские организации, в том числе и применяющие УСН, обязаны вести полноценный бухгалтерский учет и формировать свою бухгалтерскую (финансовую отчетность).

В то же время некоторым категориям организаций п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 402-ФЗ) предоставляет право применять упрощенную систему ведения бухгалтерского учета (УСВБУ), включая упрощенную бухгалтерскую (финансовую) отчетность. К ним отнесены субъекты малого предпринимательства и некоммерческие организации.

Какой учет ведет организация на «упрощенке»

Обязанность ведения бухгалтерского учета у организаций, применяющих УСН, является безусловной. Но те из них, кто входит в число организаций, указанных в п. 4 ст. 6 Федерального закона N 402-ФЗ, и не назван в п. 5 ст. 6, могут вести учет либо в общем порядке, либо применять упрощенные способы ведения учета. Все остальные «упрощенцы» ведут бухгалтерский учет в общем порядке.

Поскольку УСН предназначена именно для применения субъектами малого и среднего бизнеса, то большинство компаний, находящихся на «упрощенке», входят в число лиц, которым Федеральный закон N 402-ФЗ позволяет применять УСВБУ. В частности, такая возможность имеется у коммерческих фирм — субъектов малого предпринимательства, не являющихся микрофинансовыми организациями, и отчетность которых не подлежит обязательному аудиту.

Какие способы бухгалтерского учета считаются упрощенными

В 2016 году перечень УСВБУ расширился. В связи с этим финансисты продолжили разъяснять порядок применения упрощенной системы ведения бухгалтерского учета и отчетности с учетом дополнительных способов УСВБУ (Информация Минфина России от 29.06.2016 N ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности», далее — Информация N ПЗ-3/2016).

Минфин России отмечает, что организация, применяющая УСВБУ, при ведении бухгалтерского учета в упрощенном порядке может:

— сократить количество синтетических счетов в принимаемом ею рабочем плане счетов бухгалтерского учета по сравнению с типовым Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от 31.10.2000 N 94н;

— применять упрощенную систему регистров бухгалтерского учета (п. 4 Информации N ПЗ-3/2016);

— вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров (п. 4.1 Информации N ПЗ-3/2016). Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (простая форма) предполагает регистрацию всех хозяйственных операций только в книге (журнале) учета фактов хозяйственной деятельности;

— использовать кассовый метод учета доходов и расходов (п. 5 Информации N ПЗ-3/2016). Выбор кассового метода — это право, а не обязанность организации. В то же время кассовый метод учета не дает полного представления о результатах хозяйственной деятельности и финансовом положении организации;

— признавать доходы и расходы по договору строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99, не применяя ПБУ 2/2008 «Учет договоров строительного подряда (п. 6 Информации N ПЗ-3/2016);

— принимать приобретенные МПЗ к бухгалтерскому учету по цене поставщика (п. 7 Информации N ПЗ-3/2016);

— признавать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления) (п. 8 Информации N ПЗ-3/2016). Организация, применяющая УСВБУ, может признавать расходы на приобретение МПЗ, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (п. 13.3 ПБУ 5/01).

Кроме того, организация, применяющая УСВБУ, может не создавать резервы под снижение стоимости материальных ценностей (п. 10 Информации N ПЗ-3/2016).

Следующая группа УСВБУ касается учета внеоборотных активов (основных средств и нематериальных активов).

Организация, применяющая УСВБУ, может определять первоначальную стоимость основных средств:

— при их приобретении за плату — по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

— при их сооружении (изготовлении) — в сумме, уплаченной по договорам строительного подряда и иным договорам, заключенным с целью сооружения (изготовления) основных средств.

Пункт 19 ПБУ 6/01 дает право организациям, применяющим УСВБУ:

— начислять годовую сумму амортизации основных средств единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные самой организацией;

— начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости таких объектов при их принятии к бухгалтерскому учету.

Организация может не проводить переоценку основных средств для целей бухгалтерского учета.

В части учета нематериальных активов организация может:

— признавать расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (п. 15 Информации N ПЗ-3/2016);

— не проводить переоценку нематериальных активов для целей бухгалтерского учета (п. 16 Информации N ПЗ-3/2016);

— не отражать обесценение нематериальных активов в бухгалтерском учете (п. 17 Информации N ПЗ-3/2016).

Организация может списывать расходы по научно-исследовательским, опытно-конструкторским и технологическим работам на расходы по обычным видам деятельности в полной сумме по мере осуществления таких расходов (п. 14 ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», утвержденного Приказом Минфина России от 19.11.2002 N 115н).

Организация, применяющая УСВБУ, может:

— осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. При этом организация, применяющая УСВБУ, может принять решение не отражать обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен (п. 19 Информации N ПЗ-3/2016);

— не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов: на оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание (п. 20 Информации N ПЗ-3/2016);

— признавать коммерческие и управленческие расходы в себестоимости проданной продукции полностью в отчетном году в качестве расходов по обычным видам деятельности (п. 21 Информации N ПЗ-3/2016);

— признавать расходы по займам прочими расходами (п. 22 Информации N ПЗ-3/2016);

— отражать в бухгалтерском учете и отчетности только суммы налога на прибыль отчетного периода без сумм, способных оказать влияние на величину налога последующих периодов. Организация может не раскрывать отложенные налоговые активы и обязательства (п. 23 Информации N ПЗ-3/2016);

— руководитель организации может принять ведение бухгалтерского учета лично на себя (п. 24 Информации N ПЗ-3/2016).

Как видим, перечень способов ведения учета, относимых Минфином России в состав УСВБУ, весьма обширный, однако какие из них использовать, организация вправе решить сама. На это особо обращено внимание в Информационном сообщении Минфина России от 24.06.2016 N ИС-учет-5 «Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций».

Упрощенная система формирования бухгалтерской отчетности

Теперь рассмотрим, как формировать упрощенную систему бухгалтерской отчетности.

Организациям, применяющим УСВБУ, следует исходить из того, что бухгалтерская отчетность должна давать достоверное и полное представление о ее финансовом положении, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от 06.07.1999 N 43н).

Организация на «упрощенке» может составлять бухгалтерскую отчетность в сокращенном объеме.

В частности, ведение отчета об изменениях капитала и о движении денежных средств может быть необходимо только лишь тогда, если без этой информации невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Кроме того, организация, применяющая УСВБУ, самостоятельно разрабатывает формы бухгалтерской отчетности. При этом она может использовать упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств (п. 27 Информации N ПЗ-3/2016).

Формы бухгалтерской отчетности для «упрощенки» приведены в Приложении N 5 к Приказу Минфина России от 02.07.2010 N 66н.

Категории

- «Измени одну жизнь» на Ямале

- Гранты и субсидии

- Жизнь НКО

- Инкубатор для НКО Ямала 2.0

- Новости наших партнеров

- Новости проекта «Инкубатор для НКО Ямала»

- Образовательные ресурсы для НКО

- Проекты — победители конкурсов Фонда президентских грантов

- Центр развития НКО Ямала за пределами Ямала

- Я-ШАНС

- ЯШАНС

Источник: xn--80aa2afdei0l.xn--p1ai

Отчётность НКО

Некоммерческие организации (НКО), хоть и работают во благо общества, но всё равно должны отчитываться перед контрольно-надзорными органами. Расскажем, какие отчёты сдаёт НКО, кто их проверяет и до какого времени нужно отчитываться, чтобы не получить штраф.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Отчётность в налоговую

Вести деятельность некоммерческие организации могут на упрощённой или основной системе налогообложения. В таблице рассмотрим, какую отчётность сдавать НКО на УСН и ОСНО.

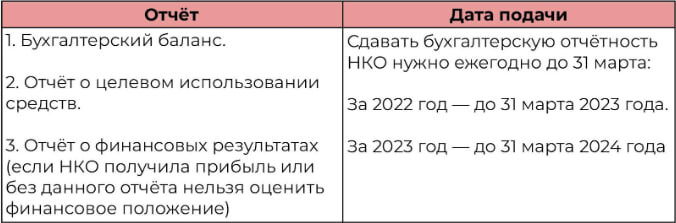

За 2022 год — до 27 марта 2023 года (сдвиг из-за выходных).

За 2023 год — до 25 марта 2024 года.

Ежеквартально. Не позже 25-го числа месяца, идущим за отчётным периодом (за первый квартал, полугодие и девять месяцев).

Ежемесячно. Не позже 25-го числа месяца, идущего за отчётным. За декабрь — годовая декларация.

За 2022 год в обоих случаях нужно отчитаться до 27 марта 2023 года. За 2023 год — до 25 марта 2024 года.

Предоставить, только если покупателю был выставлен счёт-фактура с выделением суммы НДС.

За 2022 год — 27 марта 2023 года (сдвиг из-за выходных).

За 2023 год — 25 марта 2024 года.

Если у НКО нет основных средств, то подавать не нужно.

В некоторых случаях есть необходимость подавать и другие декларации. Всё зависит от наличия у НКО облагаемого соответствующим налогом объекта.

При наличии работников некоммерческим организациям необходимо подавать:

Отчёты некоммерческих организаций при наличии работников

Также сдача бухгалтерской (финансовой) отчётности касается некоммерческих организаций.

Финансовая отчётность некоммерческих организаций

Дополнительно прикладываются приложения, а в некоторых случаях – аудиторское заключение.

Подавать налоговую и бухгалтерскую отчётность НКО нужно только в электронном виде через:

- Сайт ФНС.

- Оператора ЭДО.

Для онлайн-подачи документов необходимо использовать электронную подпись.

В некоторых случаях можно отправить документы в бумажном виде. Например, если среднесписочная численность не больше 10 человек, то подать на бумаге можно РСВ и 6-НДФЛ.

Также отметим, что для автономной некоммерческой организации (АНО) отчётность в налоговую такая же, как и для других НКО. Всё зависит от выбора системы налогообложения. В какие еще ведомства АНО сдаёт отчёты: также в СФР, Росстат и Минюст.

Отчётность в СФР

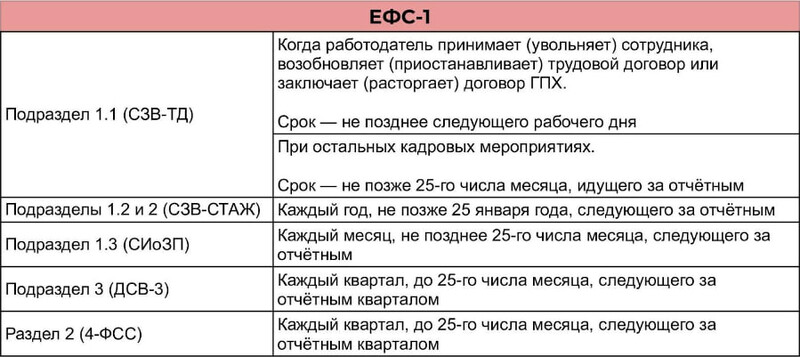

В 2023 году ПФР и ФСС объединились в Социальный фонд России (СФР). Одновременно изменился и порядок отчётности. Теперь все сведения необходимо подавать по форме ЕФС-1.

В таблице рассмотрим, какую отчётность сдают в фонд с 2023 года некоммерческие организации.

Какую отчётность сдают в фонд с 2023 года некоммерческие организации

Заполнять и подавать форму ЕФС-1 можно отдельно по каждому разделу.

Ещё нужно раз в год до 15 апреля подтверждать основной вид экономической деятельности.

Предоставить документы в СФР нужно в электронном виде:

- Через оператора ЭДО, подключившись к СФР.

- Электронно через уполномоченного представителя.

Также подать электронно документы можно через «Моё дело». Онлайн-сервис поможет быстро и правильно сформировать документы, затем в пару кликов отправит их в СФР.

Если у НКО численность работников меньше 11 человек, то предоставлять документы можно и в бумажном виде: лично, через представителя или по почте.

Отчётность в Росстат

В Росстат необходимо предоставлять статистическую отчётность. Точный список документов ежегодно определяет ведомство и уведомляет предпринимателей и организации, кому нужно отчитаться.

Узнать полный перечень документов для подачи можно в онлайн-сервисе Росстата.

Подать документы нужно в электронном виде:

- Через личный кабинет на сайте Росстата.

- Оператора ЭДО.

- Электронную почту.

Ответы на часто задаваемые вопросы о подаче статистической отчётности можно узнать на сайте ведомства.

Отчётность в Минюст

Для каждой некоммерческой организации предусмотрен свой вид отчётности.

Если НКО соответствует условиям ниже, то ей необходимо в произвольной форме подать заявление об отсутствии иностранного финансирования и уведомление о продолжении деятельности.

- У НКО нет в составе учредителей иностранцев или лиц без гражданства.

- Не получала имущество или денежные средства от иностранных источников в отчётном году.

- Сумма полученных в отчётном году имущества и денежных средств не больше трёх миллионов рублей.

Если НКО не соответствует этим условиям, то подаёт:

- Отчёт о деятельности и составе руководящих органов по форме ОН0001

- Отчёт о расходах по форме ОН0002

Отметим, что данные отчёты и уведомление о продолжении деятельности являются взаимоисключающими.

Когда некоммерческая организация получила иностранный капитал или имущество, то подаёт отчёт об объёме полученных средств по форме ОН0003.

Сроки подачи отчётности — до 15 апреля года, идущего за отчётным.

Для некоммерческих организаций, которые выполняют функции иностранного агента, формы и сроки отчётности утверждены приказом Минюста РФ от 30.09.2021 № 184.

Отметим, что некоторые типы некоммерческих организаций обязаны отчитываться в специальном порядке. Например, религиозные и благотворительные НКО, казачьи общества. О правилах подачи подобной отчётности указано в приказе Минюста от 30.09.2021 № 185.

Перед подачей отчётности рекомендуем лично уточнить список необходимых документов в местном территориальном органе Минюста либо обратиться в справочную.

Подать документы можно в электронном виде через сайт или в бумажном, предоставив лично, по почте с описью вложения или через представителя.

Нулевая отчётность

Даже если некоммерческая организация перестала вести деятельность, ей необходимо ежегодно отчитываться.

| ФНС | Вместо «нулевых» деклараций можно подавать единую упрощённую декларацию (ЕУД). Подать нужно за каждый период, за который подавалась бы соответствующая декларация. |

Подавать 6-НДФЛ и РСВ нужно регулярно, если в течение календарного года были выплаты сотрудникам.

Например, если в январе страхователь делал выплаты, то подавать отчёты нужно за первый квартал, полугодие, девять месяцев и за прошедший год.

Если выплат не было, РСВ нужно всё равно подавать, 6-НДФЛ — нет, но надо уведомить об этом налоговую или просто подать нулевой отчёт.

Персонифицированные сведения нужно подавать постоянно, так как у НКО как минимум есть руководитель.

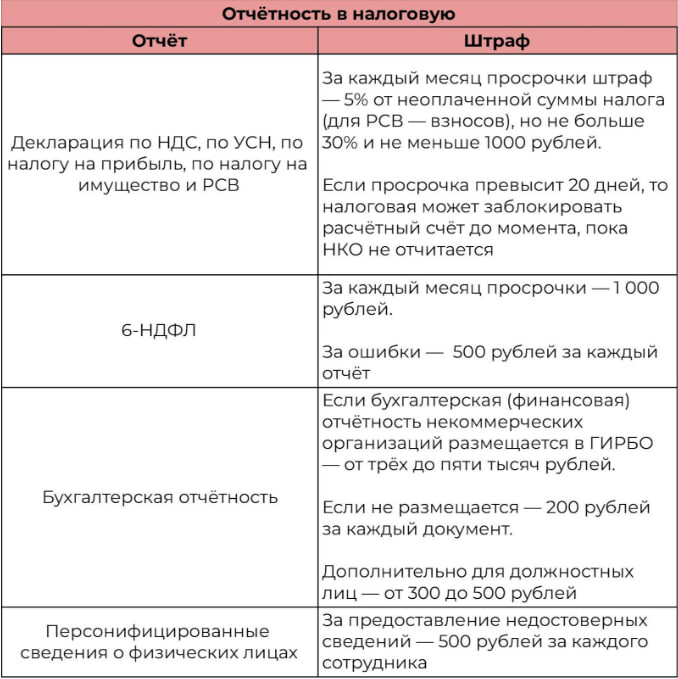

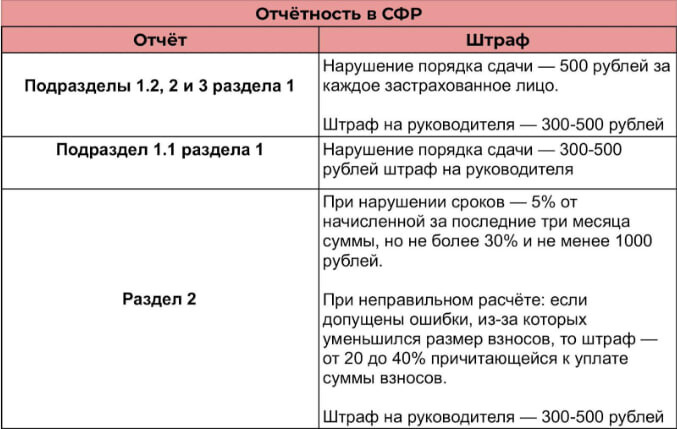

Штрафы за нарушение подачи отчётности

Штрафы (1)

Штрафы (2)

Важно учитывать форму подачи. Если НКО необходимо подать отчёт в электронном виде, но СФР получает его в бумажном, штраф — 1000 рублей.

Если игнорировать сдачу отчётности в Росстат, то НКО может получить штраф в размере от 20 000 до 70 000 рублей. Если повторно нарушить правила подачи отчётности, то штраф может увеличиться до 150 000 рублей.

Дополнительно оштрафовать могут должностных лиц. Первый раз — до 20 000 рублей, повторно — до 50 000 рублей.

При нарушении отчётности в Минюст НКО могут сначала выписать предупреждение или штраф от 3000 до 5000 рублей. Но при регулярном нарушении правил подачи некоммерческую организацию могут ликвидировать через суд.

НКО с функциями иностранного агента за нарушение правил подачи отчётности могут оштрафовать в размере от 100 000 до 300 000 рублей, а её должностных лиц — от 10 000 до 30 000 рублей.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org