Расходы на рекламу – это объективная необходимость для большинства организаций. При этом помимо общих правил отнесения расходов для целей налогообложения расходы на рекламу также подлежат нормированию. Какие рекламные расходы нормируются, какие – нет, как рассчитать норматив – эти вопросы рассмотрим в данной статье.

Налоговое законодательство определяет рекламные расходы как прочие расходы, связанные с производством и (или) реализацией (ст. 264 НК РФ), и включает следующие расходы на рекламу (п.п. 28 п. 1 ст. 264 НК РФ):

- производимых (приобретенных) и (или) реализуемых товаров (работ, услуг);

- деятельности налогоплательщика;

- товарного знака и знака обслуживания;

- участие в выставках и ярмарках.

Дополнительные условия отнесения расходов на рекламу в налоговом учете и их детализация установлены положениями п. 4 ст. 264 НК РФ.

При этом необходимо отметить, что рекламные расходы могут учитывать в целях налогообложения как организации на общей системе налогообложения (при исчислении налога на прибыль), так и организации, применяющие упрощенную систему (при расчете единого налога (п.п. 20 п. 1 ст. 346.16 НК РФ).

Как в 1С рассчитать нормируемые расходы

Однако на практике часто возникают сложные ситуации, когда возникает вопрос: можно ли отнести те или иные расходы к рекламным.

Для ответа на эти вопросы необходимо уточнить само понятие рекламы. Итак, рекламой признается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (п. 1 ст. 3 Федерального закона от 13.03.06 г. № 38-ФЗ (ред. от 8.03.15 г.) «О рекламе»).

Следовательно, можно выделить два главных критерия рекламы:

- реклама – это информация об объекте рекламирования (товар, средство индивидуализации организации и др.);

- реклама направлена неопределенному кругу лиц. При этом под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации (письма ФАС России от 5.04.07 г. № АЦ/4624, от 30.10.06 г. № АК/18658, от 23.01.06 г. № АК/582).

Таким образом, не все расходы, направленные на продвижение товаров (услуг), а также самой организации, можно отнести к рекламным расходам.

Все расходы на рекламу налоговое законодательство разделяет на два вида: нормируемые и ненормируемые. От этого зависит, сможет ли организация учесть всю сумму расходов на рекламу при исчислении налога на прибыль или вправе учесть только их часть в соответствии с нормативом.

Учет расходов на рекламу в интернете. Диалоги о налогах с Петром Захарченко и Олесей Гимрановой

Ненормируемые рекламные расходы

Отметим, что налоговым законодательством установлен «закрытый» перечень ненормируемых расходов на рекламу (абзацы 2–4 п. 4 ст. 264 НК РФ).

К ним относятся:

- расходы на рекламные мероприятия через СМИ (в том числе объявления в печати, передача по радио и телевидению), — информационно-телекоммуникационные сети, при кино- и видеообслуживании;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

При этом необходимо отметить важный момент. Если организация осуществляет ненормируемые рекламные расходы, она не может всегда единовременно учитывать данные расходы в налоговом учете, например расходы на рекламный видеоролик.

В налоговом учете рекламный видеоролик со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб. признается амортизируемым имуществом (п. 1 ст. 256 НК РФ). Следовательно, если имущество или объекты интеллектуальной собственности относятся к амортизируемому имуществу, то организация списывает расходы на рекламу через начисленные амортизационные отчисления (письмо Минфина России от 23.03.15 г. № 03-03-06/1/15750).

Нормируемые рекламные расходы

К нормируемым рекламным расходам относятся (абзац 5 п. 4 ст. 264 НК РФ):

- расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы, не относящиеся к ненормируемым рекламным расходам.

Таким образом, перечень нормируемых расходов на рекламу является «открытым». Данные расходы учитываются при исчислении налога на прибыль, если они не превысили норматив: один процент выручки от реализации за отчетный (налоговый) период.

Рассчитываем норматив расходов на рекламу

Для того чтобы правильно рассчитать норматив расходов на рекламу, необходимо вначале определить размер базы для расчета: сумму выручки от реализации товаров (работ, услуг). При этом выручка от реализации включает выручку от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручку от реализации имущественных прав. Выручка от реализации рассчитывается с учетом всех поступлений за реализованные товары (работы, услуги) или имущественные права, выраженных как в денежной, так и натуральной формах (пп. 1, 2 ст. 249 НК РФ).

При определении доходов из них исключаются суммы налогов, предъявленные покупателю в соответствии с налоговым законодательством (НДС и акцизы). Следовательно, при расчете норматива рекламных расходов выручка от реализации учитывается также без НДС и акцизов (письмо Минфина России от 7.06.05 г. № 03-03-01-04/1/310).

Необходимо отметить также следующий момент. При определении выручки от реализации для расчета норматива расходов на рекламу в нее не включаются доходы в виде процентов по выданным займам, так как они относятся к внереализационным доходам (письмо Минфина России от 21.04.14 г. № 03-03-06/1/18216).

Особенности расчета норматива организациями-упрощенцами

По общим правилам организации, применяющие УСН, учитывают рекламные расходы в порядке, предусмотренном для расчета налога на прибыль (п. 2 ст. 346.16 НК РФ). Однако, в связи с тем что применение УСН предполагает признания доходов и расходов организациями по кассовому методу, при расчете норматива расходов на рекламу возникают некоторые особенности.

Так, суммы предварительной оплаты (авансы), полученные в счет поставки товаров (выполнения работ, оказания услуг), учитываются в составе доходов от реализации при определении налоговой базы в отчетном (налоговом) периоде их получения. В случае возврата организацией полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (п. 1 ст. 346.17 НК РФ).

Таким образом, организации, применяющие УСН, при расчете норматива расходов на рекламу в составе доходов от реализации учитывают суммы авансов, полученные от покупателей. А как быть с нормативом, если происходит возврат ранее полученных авансов? При возврате, например, в 2015 г. авансов, полученных от покупателей (заказчиков) в 2014 году, норматив для рекламных расходов в 2015 г. должен быть равен одному проценту от суммы дохода от реализации (с учетом уменьшения его на сумму возвращенного аванса). При этом перерасчет размера указанного норматива за 2014 г. в данном случае не производится (письмо Минфина России от 11.02.15 г. № 03-11-06/2/5832).

Порядок вычета НДС

Каким образом применять вычет по НДС по расходам, связанным с рекламой? Этот вопрос долгое время оставался спорным: Минфин настаивал на том, что суммы НДС по расходам, нормируемым для целей налога на прибыль организаций, принимаются к вычету не в полном размере, а в размере соответственно нормативу (письмо Минфина России от 13.03.12 г. № 03-07-11/68).

Вместе с этим Президиум ВАС РФ занимал противоположную позицию и подчеркивал, что нормирование вычетов сумм НДС относится только к расходам на командировки и представительские расходы и не относится к рекламным расходам (постановление Президиума ВАС России от 6.07.10 г. № 2604/10).

В настоящее время этот вопрос можно считать однозначным. Дело в том, что с 1 января 2015 г. вступила в силу новая редакция п. 7 ст. 171 НК РФ. Положение о том, что в случае, если расходы принимаются для целей исчисления налога на прибыль по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам, утратило силу.

Таким образом, с 1 января 2015 г. вычет по НДС по рекламным расходам можно принимать в полном размере независимо от норматива. Безусловно, данную новацию можно признать позитивной для налогоплательщиков.

Олег Журбицкий, эксперт компании «РосКо – Консалтинг и аудит», специально для «ФИНАНСОВАЯ ГАЗЕТА»N 20, 2015 года

Источник: rosco.su

Учет рекламных расходов. Чем отличаются нормируемые расходы на рекламу от ненормируемых и что со всем этим делать?

Как отражаются в отчетности расходы на рекламу? Что такое нормируемые и ненормируемые расходы? Как делать вычет по НДС? Рассказываем о ситуации на 2019 год и объясняем, как правильно учитывать рекламные расходы.

получить бесплатную консультацию

Главная страница » Блог » Учет рекламных расходов. Чем отличаются нормируемые расходы на рекламу от ненормируемых и что со всем этим делать?

Как отражаются в отчетности расходы на рекламу? Что такое нормируемые и ненормируемые расходы? Как делать вычет по НДС? Рассказываем о ситуации на 2019 год и объясняем, как правильно учитывать рекламные расходы.

Что понимается под рекламными расходами?

Казалось бы, все очень просто — это расходы компании на рекламную деятельность, включающие в себя как рекламу через СМИ, так и наружную рекламу, оформление витрин, изготовление образцов продукции и демонстрационных стендов, полиграфию, приобретение призов для победителей акций и многое другое. Но законодательство не терпит размытых определений, поэтому предлагаем рассмотреть вопрос чуть подробнее.

Федеральный закон о рекламе расшифровывает понятие «реклама» так:

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

При этом часть деятельности, относящаяся к продвижению компании или увеличению узнаваемости бренда, может не считаться рекламной. К примеру, если речь идет о брендировании формы ваших сотрудников, то это не признается рекламными расходами. Точно так же, как и подготовка презентации для переговоров с конкретным заказчиком. В первым случае отсутствует информация об услуге, а во втором информация адресуется конкретному кругу лиц.

Спорных моментов относительно рекламных расходов существует множество. Лучшее, что здесь можно посоветовать — это обращаться за консультацией к юристам. Существует множество разъяснений, которые помогают лучше разобраться в вопросе. Мы же поговорим о том, что доподлинно известно на сегодняшний день.

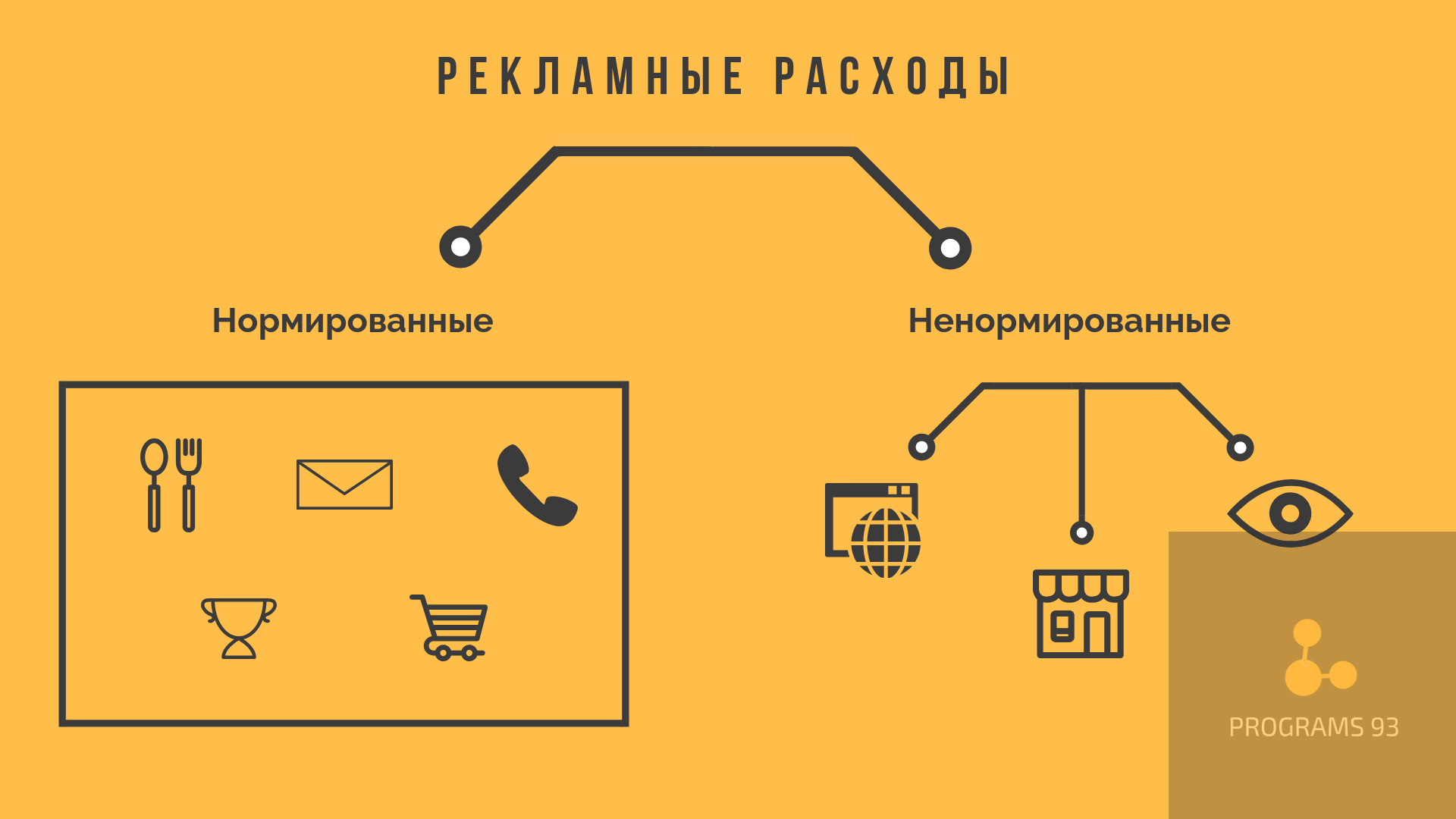

Ненормируемые и нормируемые рекламные расходы — в чем отличие?

Данные типы рекламных расходов прописаны в п. 4 ст. 264 Налогового кодекса РФ.

Ненормируемые рекламные расходы — это те, которые можно включать полностью, без каких-либо ограничений.

К ним относятся:

- Расходы на наружную рекламу. Сюда входит как разнообразная световая реклама, так и рекламные стенды, растяжки, щиты.

- Расходы на демонстрационную рекламу. Оформление демонстрационных стендов, витрин, изготовление образцов продукции, изготовление брошюр и каталогов и т.п. Проще говоря, все те расходы, которые вы несете при подготовке к ярмаркам, выставкам и другим подобным мероприятиям.

- Расходы на рекламу в СМИ и других информационно-телекоммуникационных сетях. Телевидение, интернет, печатные издания и т.п.

Последний пункт стоит рассмотреть отдельно, т.к. затраты на СМИ трактуется довольно широко. К ним относят такие показатели, как:

- стоимость эфирного времени;

- оплата за создание и размещение рекламного ролика;

- зарплата рекламного агента и др.

Нормируемые расходы на рекламу — те, что принимаются в размере, не превышающем 1% от выручки от реализации. К ним относятся все виды рекламы, не перечисленные выше. Для примера можно привести закупку призов для розыгрышей, оплату услуг мерчендайзера, смс-рассылку, размещение в каталогах торговых сетей, траты на дегустацию.

Как отразить рекламные расходы в бухгалтерском учете?

Рекламные расходы отражаются в составе коммерческих затрат как расходы по обычным видам деятельности. В плане счетов они отражаются по дебету счета 44 “Расходы на продажу” и для целей бухгалтерского учета не имеют нормируемого характера.

Что касается налога на прибыль, то сумма рекламных расходов в налоговой декларации отражается всегда в одном месте, независимо от используемого метода определения доходов и расходов. Эта сумма формирует данные, указываемые в строке 040 приложения 2 к листу 02 декларации.

НДС по рекламным расходам принимается к вычету в общеустановленном порядке.

Если рекламные расходы обусловлены оплатой услуг сторонних компаний, то их можно учесть 2 различными способами: на последний день отчетного или налогового периода и на момент предъявления документов, на основании которых следует произвести расчеты (счет-фактура и акт выполненных работ).

Подтверждение рекламных расходов документально

Чтобы расходы были признаны рекламными, их необходимо подтверждать документально. В качестве подтверждений могут выступать:

- эфирные справки;

- смета расходов на ту или иную рекламную акцию;

- документы на приобретение и/или списание материальных активов, имеющих отношение к рекламной деятельности;

- годовые или квартальные планы рекламных кампаний.

Так как в рекламных расходах очень много спорных моментов, лучше заранее уточнять примут ли тот или иной документ в качестве доказательства!

Пример расчета нормированных рекламных расходов

Работа с иностранными компаниями

Для того, чтобы не получалось двойного налогообложения со стороны двух стран, существуют особые принципы, основанные на договорных положениях. В случае с каждой отдельной страной необходимо рассматривать их отдельно, т.к. правила списания рекламных расходов могут значительно отличаться.

Для примера можно привести соглашение между РФ и ФРГ: рекламные расходы, которые понесла российская компания с участием предприятия из Германии, учитываются при расчете налога на прибыль в полном объеме.

Как не ошибиться при расчете расходов на рекламу? Обращаемся к специалистам!

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости рекламных расходов в налоговом учете и помогут вам не только привести отчетность в порядок, но и, по возможности, сократить расходы.

Расходы на рекламу

Расходы на рекламу – это расходы организации на рекламные мероприятия через средства массовой информации, на световую и наружную рекламу, включая изготовление рекламных щитов и рекламных стендов, на участие в выставках, экспозициях, ярмарках, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление брошюр и каталогов, содержащих информацию о реализуемых товарах, об их качестве, достоинствах, преимуществах, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения рекламных кампаний.

Определение рекламы

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Таким образом, рекламой является информация, распространенная:

- любым способом,

- в любой форме,

- с использованием любых средств,

адресованная неопределенному кругу лиц и направленная на:

- привлечение внимания к объекту рекламирования,

- формирование или поддержание интереса к нему и его продвижение на рынке.

По своей сути, реклама – это информация о товарах, физическом или юридическом лице, идеях, начинаниях, которая преподносится широкому кругу лиц с целью вызвать и поддержать интерес к тому, что рекламируется.

Критерий рекламы

Важным критерием рекламы является ее адресация неопределенному кругу лиц, то есть реклама не должна содержать указания на лиц, которым она предназначается, а также заранее нельзя определить получателей рекламной информации. Например, подарки клиентам и партнерам с логотипом компании не являются рекламой, поскольку получатели таких подарков известны заранее. Соответственно, расходы на такие подарки нельзя отнести к расходам на рекламу.

Также не является рекламой рассылка буклетов по определенным адресам с указанием Ф.И.О. получателей. Кроме этого не являются рекламой вывески и указатели, которые не содержат информации рекламного характера.

Бухгалтерский учет расходов на рекламу

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности в качестве коммерческих расходов (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, такие затраты отражаются по дебету счета 44 «Расходы на продажу» или 26 «Общехозяйственные расходы» в зависимости специфики деятельности организации (торговля, услуги). Они не нормируются и могут включаться в расходы полностью в том отчетном периоде, к которому они относятся, если это предусмотрено учетной политикой организации (п. п. 9, 20 ПБУ 10/99).

Таким образом, в бухгалтерском учете, в отличие от налогового учета, расходы на рекламу не нормируются, а отражаются в полной сумме на основании подтверждающих документов:

- договоры на оказание рекламных услуг;

- акты об выполненных работах, оказанных услугах;

- товарные накладные на рекламную продукцию;

- документы, подтверждающие оплату (чек, выписка банка, РКО, ПКО).

- и т.д.

В общем случае проводка по учету расходов на рекламу будет такая:

Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Если имеется НДС, то он сначала выделяется на счет 19 проводкой:

Дебет счета 19 «НДС» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

и подлежит возмещению из бюджета:

Дебет счета 68 «Расчеты с бюджетом», субсчет «НДС» Кредит счета 19 «НДС».

На практике бухгалтерские проводки по отражению рекламных расходов могут быть различными, в зависимости от конкретного вида рекламы, и могут быть такими:

44 «Расходы на продажу» (26 «Общехозяйственные расходы»)

60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами»)

Отражены услуги рекламного агентства, услуги по размещению рекламы в СМИ, в интернете и другие услуги (работы) рекламного характера

Списана в расходы рекламная продукция (каталоги, брошюры, ручки, блокноты и т.д.), рекламные щиты, растяжки и другие рекламные конструкции, не являющиеся основными средствами.

02 «Амортизация основных средств»

Списана в расходы ежемесячная сумма амортизации рекламных конструкций, принятых к учету в качестве основных средств.

05 «Амортизация нематериальных активов»

Списана в расходы ежемесячная сумма амортизации аудиовизуальных произведений рекламного характера (рекламные теле- и радио- ролики), принятых к учету в качестве нематериальных активов.

Налоговый учет расходов на рекламу

Глава 25 НК РФ дает возможность уменьшить налогооблагаемую базу на рекламные расходы. Статья 264 НК РФ содержит перечень прочих расходов, которые учитываются при налогообложении. Пп.28 п.1 ст.264 НК РФ дает возможность налоговую базу по налогу на прибыль уменьшать на величину рекламных расходов.

Итак, налогоплательщики имеют право учесть расходы на рекламу как при расчете налога на прибыль (пп. 28 п. 1 ст. 264 НК РФ).

Также налогоплательщики на упрощенной системе налогообложения могут учесть рекламные расходы при расчете единого налога при УСН (пп. 20 п. 1 ст. 346.16 НК РФ). При этом налогоплательщики на упрощенной системе налогообложения учитывают расходы на рекламу в порядке, предусмотренном для расчета налога на прибыль (п. 2 ст.

346.16 НК РФ). Таким образом, рекламные расходы включаются в состав прочих расходов и соответственно, уменьшают налогооблагаемую прибыль предприятия.

Документальное оформление расходов на рекламу

Чтобы учесть рекламные расходы для целей налогообложения прибыли, такие затраты должны быть документально оформлены в соответствии с требованиями налогового законодательства.

К документам, подтверждающим понесенные рекламные расходы, относятся:

- договор на размещение рекламы;

- акт о выполнении работ (оказании услуг);

- платежные документы.

Нормируемые и ненормируемые рекламные расходы

Для целей налогового учета рекламные расходы делятся на нормируемые рекламные расходы и ненормируемые расходы на рекламу. Ненормируемые расходы на рекламу учитываются в полной сумме, а нормируемые расходы на рекламу уменьшают налогооблагаемую базу только лишь в пределах установленного лимита.

Ненормируемые рекламные расходы

Налоговый кодекс в пункте 4 статье 264 НК РФ четко оговаривает, какие именно рекламные расходы можно учесть при расчете налога на прибыль в полном размере. Такие рекламные расходы называют ненормируемыми расходами на рекламу. К ненормируемым расходам на рекламу относятся (абз. 1 п. 4 ст. 264 НК РФ):

- Рекламные мероприятия через СМИ – печатная продукция (газеты, журналы), радио, телевидение, Интернет (в том числе объявления в СМИ);

- Наружная реклама (сюда также входят затраты на изготовление рекламных конструкций, стендов, щитов и пр. – что очень важно, так как многие налоговики утверждают, что дорогостоящие рекламные конструкции должны учитываться в качестве основных средств и списываться в расходы через амортизацию в течение всего срока полезного использования, а не в полном размере в качестве расходов на рекламу. Многочисленные, возникающие из-за этого споры переходят в суд и, как правило, налоговики их проигрывают);

- Участие в выставках, ярмарках, экспозициях;

- Оформление витрин, выставок-продаж, комнат образцов, демонстрационных залов;

- Изготовление рекламных листовок, брошюр, каталогов, содержащих информацию о товарах, работах, услугах, самой организации.

Это все ненормируемые рекламные расходы, которые можно в полном размере списать, тем самым уменьшив прибыль, с которой будет исчисляться налог на прибыль.

Нормируемые рекламные расходы

Существуют также нормируемые расходы на рекламу, которые в полном размере списывать нельзя. Для них установлен норматив – 1% от выручки предприятия. То есть все виды рекламных расходов, не перечисленные в списке выше, можно учесть только в сумме, не превышающей 1% от выручки, полученной от реализации товаров, работ, услуг за вычетом НДС и акцизов.

В состав нормируемых расходов на рекламу включаются (абз. 2 п. 4 ст. 264 НК РФ):

- расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы.

Нормируемые расходы на рекламу и прибыльный норматив

Нормируемые расходы на рекламу учитываются в целях налогообложения прибыли в размере, не превышающем 1% выручки от реализации (без учета НДС) за отчетный период. При УСН берется выручка, оплаченная покупателями и заказчиками.

Например, если выручка предприятия за год составила 11 800 000 руб. (в том числе НДС 1 800 000), то нормируемые рекламные расходы за год можно будет учесть только в размере, не превышающем величину (11 800 000 – 1 800 000)*1% = 100 000 руб.

Если сумма выручки в течение года растет, соответственно, повышается и норматив для учета нормируемых расходов. То есть расходы на рекламу, не признанные в одном отчетном периоде могут быть перенесены на другой отчетный период. В этой ситуации в бухгалтерском учете возникают вычитаемая временная разница, равная сумме сверхнормативных расходов на рекламу, и отложенный налоговый актив в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Однако не учтенные по итогам года нормируемые расходы на рекламу на следующий год не переносятся. В случае, если не вся сумма нормируемых расходов была учтена в отчетном году, то разница становится постоянной и вместо ОНА появляется ПНО.

«Входной» НДС с суммы нормируемых расходов на рекламу

Входной НДС с суммы нормируемых расходов на рекламу может быть принят к вычету лишь в той части, которая соответствует расходам в пределах норматива. Если в следующих отчетных периодах оставшаяся часть нормируемых расходов принимается к учету, соответственно, «входной» НДС с этой части расходов также можно принять к вычету.

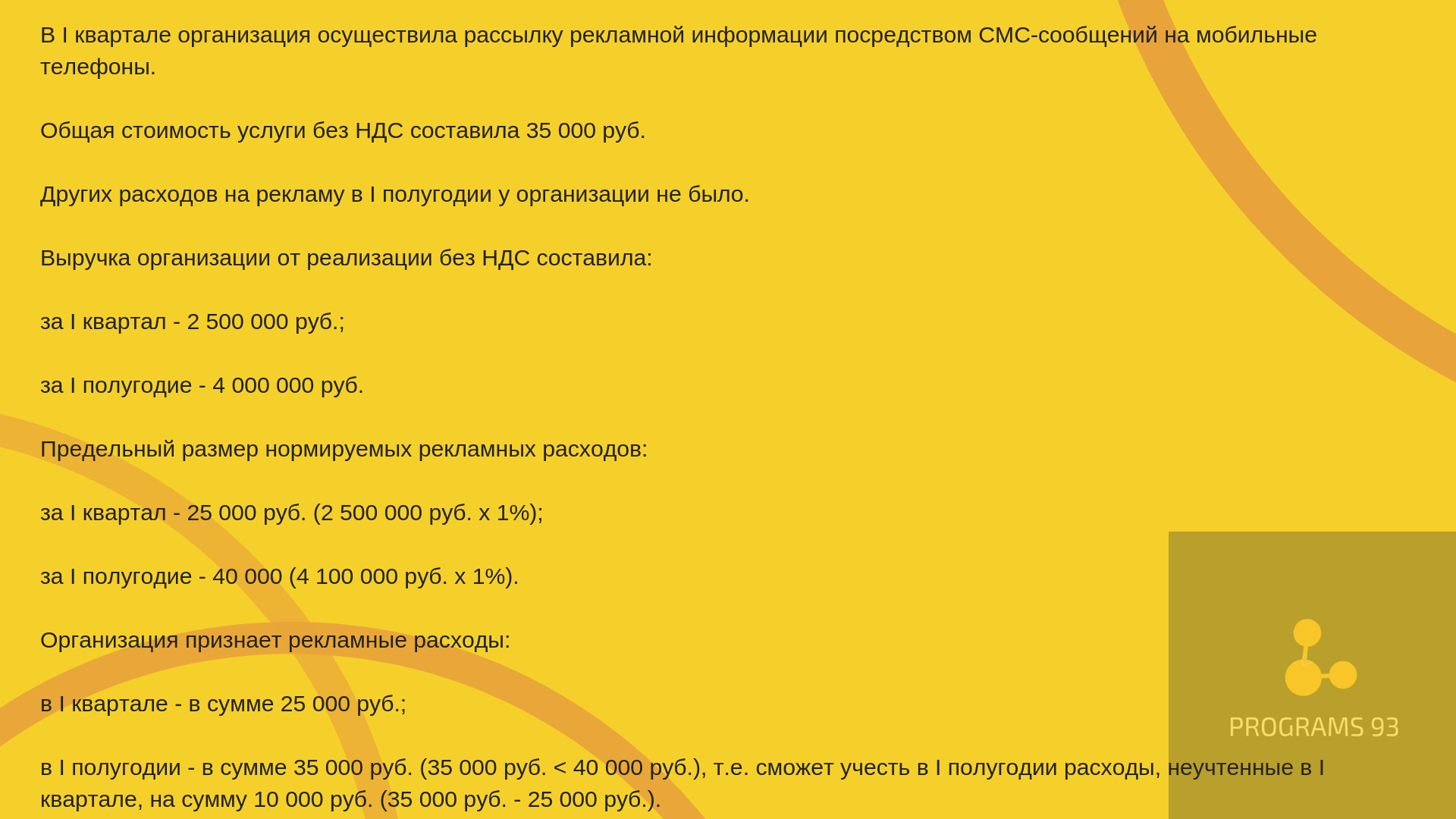

Пример. Расчет суммы нормируемых рекламных расходов для целей налогообложения прибыли

В I квартале организация осуществила рассылку рекламной информации посредством СМС-сообщений на мобильные телефоны. Общая стоимость услуги без НДС составила 40 000 руб. Других расходов на рекламу в I полугодии у организации не было.

Выручка организации от реализации без НДС составила:

- за I квартал — 2 500 000 руб.;

- за I полугодие — 4 500 000 руб.

Предельный размер нормируемых рекламных расходов:

- за I квартал — 25 000 руб. (2 500 000 руб. x 1%);

- за I полугодие — 45 000 (4 500 000 руб. x 1%).

Организация признает рекламные расходы:

Источник: infodoki.ru