Банкротство представляет процедуру, при которой суд или МФЦ устанавливают, что деятельность индивидуального предпринимателя уже не способствует возврату задолженностей.

- Алименты

- Заработные платы и возмещение расходов сотрудникам, включая выходные пособия

- Расходы, связанные с процессом оформления банкротства

- Компенсации за ущерб в случаях морального или физического вреда

- Компенсации за намеренное или грубо небрежное повреждение имущества

- Обязательства по сделкам, которые суд признал недействительными

Упрощенное банкротство через МФЦ: процедура внесудебного решения

Регистрация банкротства через МФЦ называется внесудебной процедурой банкротства. Этот метод бесплатный и требует шести месяцев времени. Вот какие действия следует предпринять:

- Получите бланк заявки и заполните его. МФЦ предоставляет разнообразные формы заявок, поэтому лучше получить нужный бланк в местном офисе МФЦ.

- Перечислите всех кредиторов и укажите суммы задолженностей. Важно помнить, что пропущенные кредиторы не будут включены в процедуру погашения долгов. МФЦ проведет проверку, чтобы убедиться в соответствии заявления условиям. Информация о банкротстве будет добавлена в Единый федеральный реестр банкротств в течение трех рабочих дней. После этого кредиторам будет сообщено о начале процедуры банкротства.

- Если какой-либо из кредиторов укажет на недекларированный имущественный актив, процедура может перейти к стандартной судебной процедуре с участием суда и финансового управляющего. Поэтому попытки скрыть имущество или передать его родственникам перед банкротством не имеют смысла.

- Если в течение полугода ни один из кредиторов не обратится в суд, индивидуальный предприниматель будет признан банкротом.

Необходимо помнить, что долги по зарплате и алиментам не могут быть уменьшены. Кроме того, в течение пяти лет ограничивается возможность регистрации нового индивидуального предпринимательства и участия в управлении организацией.

Как изменится внесудебное банкротство в 2023 году. Банкротство через МФЦ

Руководство по оформлению банкротства ИП через суд

- Подача заявления в арбитражный суд.

- Получение судебного решения о начале процедуры банкротства.

- Выбор финансового управляющего.

- Ожидание завершения деятельности управляющего и подготовки отчета о проделанной работе.

- Получение судебного решения о завершении процедуры банкротства.

Советы по банкротству для индивидуальных предпринимателей

Индивидуальный предприниматель обязан подавать заявление на официальное признание своего банкротства, если общая сумма задолженностей перед кредиторами, сотрудниками и государственными органами превышает 500 тысяч рублей. В случае, если прошло более трех месяцев с момента, когда ИП должен был произвести платежи, он обязан запустить процедуру банкротства.Даже если долги индивидуального предпринимателя составляют менее 500 тысяч рублей и он не способен их уплатить, у него есть возможность инициировать процесс банкротства.Обычно процедура банкротства продолжается от семи месяцев до года. В случае, если у предпринимателя есть текущий или потенциальный доход, суд может решить о структурировании долгов, что может привести к продлению сроков процесса банкротства на несколько лет.Минимальные расходы на процесс банкротства для индивидуального предпринимателя составляют 74 тысячи рублей.Важно учитывать, что задолженности по заработной плате сотрудникам, расходы на оформление банкротства, алименты и текущие платежи (штрафы, налоги) не могут быть списаны с должника даже после завершения процедуры банкротства.Индивидуальный предприниматель, который стал банкротом, лишается права заниматься предпринимательской деятельностью в течение пяти лет после завершения процедуры банкротства. Это ограничение, однако, не распространяется на ИП, которые обанкротились как физические лица.Если сумма задолженности невелика (100-200 тысяч рублей) и большая часть долгов не подлежит списанию, либо если индивидуальный предприниматель проводил сомнительные сделки в последние несколько лет, стоит воздержаться от применения процедуры банкротства.

Банкротство в МФЦ — 2023

Последствия

- Отказаться от заключения кредитных соглашений, не указывая о своем статусе банкрота.

- Запрет на создание новых индивидуальных предпринимательств.

- Отсутствие права участия в управлении финансовыми, инвестиционными и страховыми организациями.

Также банкрот в течение десяти лет ограничен в возможности участвовать в управлении кредитной организацией.

Источник: spark.ru

Прием заявлений о признании гражданина банкротом во внесудебном порядке

ПРОЦЕДУРА ВНЕСУДЕБНОГО БАНКРОТСТВА ГРАЖДАНИНА ЧЕРЕЗ МФЦ

С политикой обеспечения безопасности персональных данных при их обработке в информационных системах ГАУ РХ «МФЦ Хакасии» можно ознакомиться по ссылке ниже:

Контакт-центр:

8-800-350-06-42

Источник: mfc-19.ru

Внесудебное банкротство физических лиц через МФЦ: пошаговая инструкция 2023 года

1 сентября 2020 года заработало внесудебное банкротство физических лиц — без суда и финуправляющего.

В МФЦ прием заявления и дальнейшие проверки осуществляются бесплатно. Потребуется минимальный перечень документов, кредитные договоры, справки о доходах, о составе семьи и другие документы не нужны. Заявление заполняется в МФЦ, но список кредиторов лучше подготовить заранее.

Что потребуется для признания банкротства в МФЦ?

[su_divider top=»no» divider_color=»#336699″]

Поправки о внесудебном банкротстве граждан внесены законом 289-ФЗ от 31.07.2020. Новый закон содержит ряд требований к тем, кто может обанкротиться в МФЦ. Если вы собираетесь банкротиться во внесудебном порядке, нужно соответствовать следующим условиям:

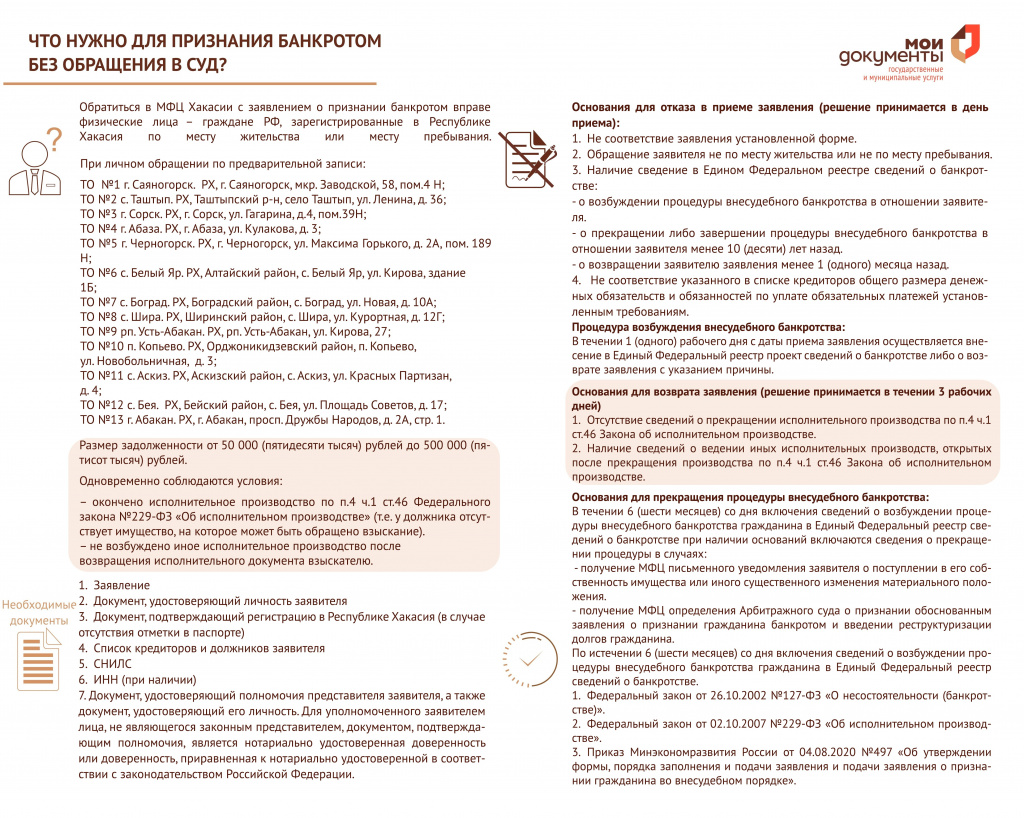

1. Сумма долгов от 50 000 до 500 000 рублей.

Это долги перед банками, микрозаймы, ЖКХ, налоги, алименты, ответственность поручителя, не просроченные кредиты и займы, займы гражданам — по расписке и по договору. Здесь не учитываются пени, штрафы и неустойки.

Всех кредиторов нужно перечислить в заявлении, списываются долги, которые человек сам назвал. Но долг ИП перед работниками, субсидиарка и возмещение вреда здоровью и имуществу не списывается при банкротстве — ни в суде, ни в МФЦ.

2. Имущества нет, и доходы не позволяют выплачивать долг.

Это будут проверять кредиторы, уже когда вы подадите заявление.

Таковым не считается жизненно необходимое имущество: единственное жилье должника (за исключением находящегося в залоге), личные вещи, мебель, технику, орудия труда.

Здесь и таится риск бесплатной процедуры — если есть объекты для продажи, кредиторы переведут дело в Арбитражный суд даже с маленькой суммой долга.

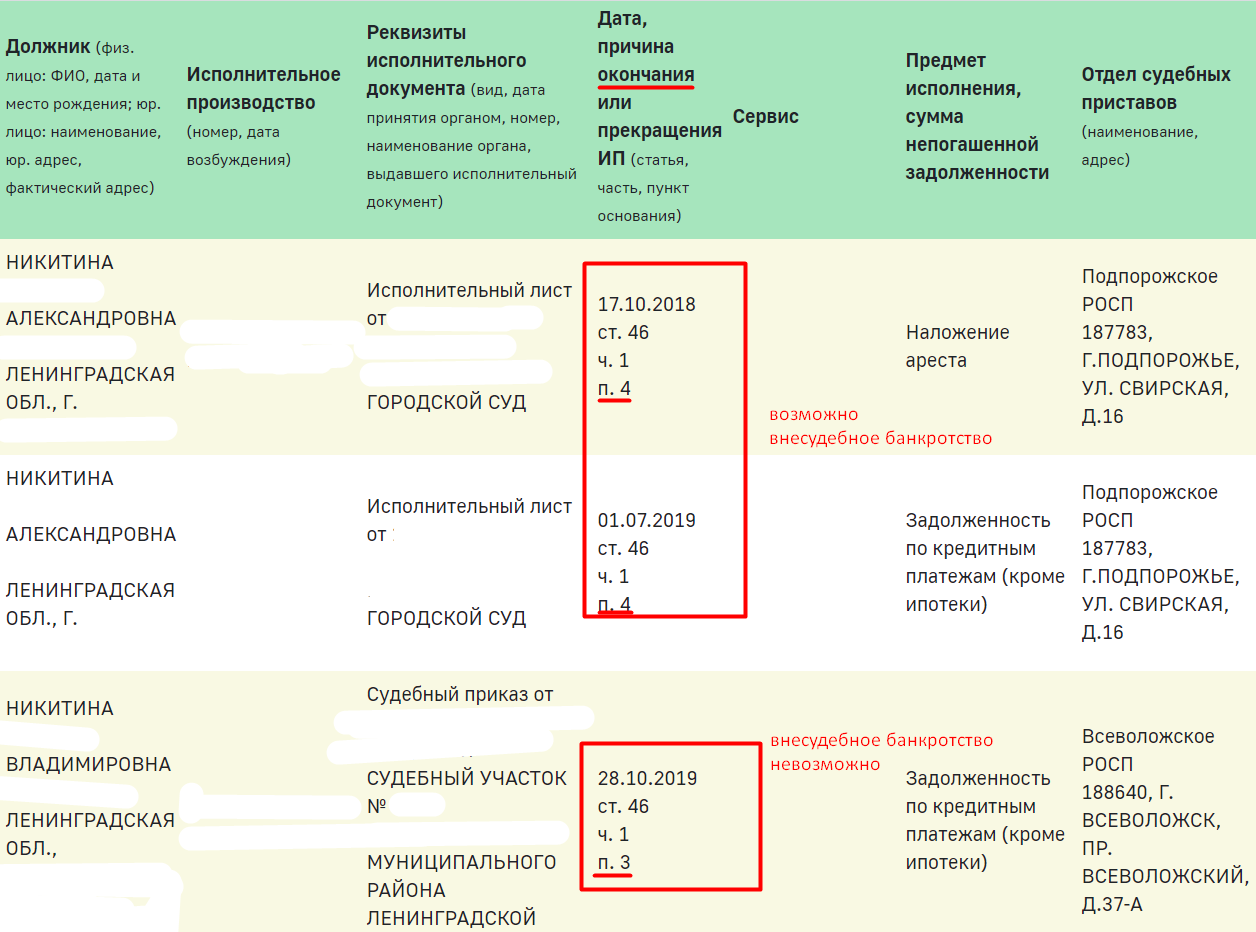

3. Приставы окончили производство по п. 4 ч. 1 ст. 46 ФЗ N 229, и новых дел в службе приставов нет.

То есть пристав проверил ситуацию и не нашел у должника имущества или денег на счетах для удовлетворения требований кредитора. На момент начала внесудебного банкротства исполнительных производств — новых или возобновленных — быть не должно.

Важно, что достаточно одного дела, по которому пристав установил отсутствие имущества — не обязательно, чтобы все кредиторы подавали в ФССП на взыскание.

Нет никаких дополнительных условий. Чтобы оформить банкротство физического лица, должнику не придется ждать 3-месячной просрочки по кредитам или доказывать невозможность выплаты кредитов. Само закрытие приставом исполнительного производства подтверждает, что взять с должника нечего.

То есть он фактически — гражданин является банкротом, а обращение в МФЦ нужно для подтверждения этого факта и придания ему правового статуса.

Повторное внесудебное банкротство возможно только через 10 лет. То есть если МФЦ признала человека банкротом в 2021 году, то в следующий раз списать долги бесплатно он сможет не раньше 2031 года.

Стоимость внесудебного банкротства в 2023 году

[su_divider top=»no» divider_color=»#336699″]

Правительством объявлено, что процедура банкротства должников будет совершенно бесплатной. За оформление госпошлины, оплату финансового управляющего, и денежные средства за публикацию в едином федеральном реестре сведений о банкротстве должнику оплачивать будет не нужно.

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено ( ст. 223.7 ФЗ № 127).

Таким образом, по закону в процессе признания несостоятельности физлицо ни за что не платит — все бесплатно, за счет бюджета. Финансовый управляющий не участвует в процедуре — его услуги оплачивать не нужно. Если должник не уверен, он вправе воспользоваться помощью юристов или полностью поручить им процедуру «под ключ».

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

Сроки упрощенного банкротства

[su_divider top=»no» divider_color=»#336699″]

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

Как узнать размер долгов для внесудебного банкротства?

[su_divider top=»no» divider_color=»#336699″]

Первое, что необходимо сделать должнику — собрать информацию по задолженностям.

Позвоните в банки и МФО, в которых брали кредит, изучите письменные претензии — нужно выяснить остаток основного долга и процентов.

Если сумма задолженностей в совокупности вписывается в 50 000-500 000 рублей, то можно обратиться за банкротством через МФЦ.

Размер долгов проверяют сами кредиторы, поэтому в заявлении можно указать не всех — например, не указывать ипотеку или долг родственнику.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Задолженности, не указанные в заявлении в МФЦ, остаются действующими после внесудебного банкротства![/su_box]

Нужно проверить и перечислить все кредиты, от которых нужно избавиться:

- Не указанные суммы не спишутся — вы рискуете остаться с долгом перед коллекторами или микрокредитом под бешеные проценты.

- Если с забытым займом долг выйдет больше полумиллиона, кредитор вправе подать в Арбитражный суд на полное банкротство. Это означает повторную проверку и опись имущества, контроль банковских счетов и обвинение в недобросовестности.

Что нужно получить от приставов для внесудебного банкротства?

[su_divider top=»no» divider_color=»#336699″]

Чтобы выяснить подходите Вы для бесплатного внесудебного (упрощенного) банкротства следует поверить исполнительные производства на сайте ФССП.

Дела должны быть окончены по п. 4 ч. 1 ст. 46 № 229-ФЗ. У вас должно быть Постановление об окончании исполнительного производства в связи с отсутствие имущества. Если нет — получите у пристава, чтобы проверить актуальность информации.

Прекращение по п. 3 ч.1 ст.46 не подходит, таким должникам можно банкротиться в судебном порядке. На сайте приставов не должно быть сведений о новых производствах или возобновлении старых.

Других требований, кроме отсутствия имущества и размера долга в законе нет.

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

Порядок списания личных долгов через МФЦ: пошаговая инструкция

[su_divider top=»no» divider_color=»#336699″]

Шагов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное.

Итак, с 1 сентября банкротство через МФЦ будет включать:

Шаг 1. Подача заявления

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление по утвержденной законом форме, прикладывает к нему необходимые документы и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2023 году.

В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес.

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов (п. 4 ст. 223.2 ФЗ № 127) установленной законом форме.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).[/su_box]

Подать заявление о банкротстве в МФЦ можно лично с паспортом либо отправить представителя по доверенности. В МФЦ составляется заявление — в печатном виде или от руки.

Необходимые документы

Перечень документов для банкротства через МФЦ включает:

- паспорт заявителя (обязательно);

- СНИЛС (обязательно);

- ИНН (при наличии);

- заявление;

- список кредиторов;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено.

Шаг 2. Проверка МФЦ

В течение одного рабочего дня с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям (п. 5 ст. 223.2 ФЗ № 127).

Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229 , закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ .

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

Шаг 3. Размещение сведений в ЕФРСБ

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура ( п. 1 ст. 223.3 ФЗ № 127).

После публикации сведений в ЕФРСБ к должнику не предъявляют претензии кредиторы: коллекторы, МФО, банки и частные займодавцы.

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

Шаг 4. Введение ограничений

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. [/su_box]

Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-х дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ ( ст. 223.5 ФЗ № 127).

В течение полугода кредиторы проверяют имущественное и финансовое положение должника — направляют запросы в банки и гос.органы. При наличии оснований кредиторы могут возбудить судебное рассмотрение банкротства физ. лица.

Через 6 месяцев задолженности списываются, человека признают банкротом.

Какие есть ограничение при банкротстве через МФЦ?

[su_divider top=»no» divider_color=»#336699″]

Когда идет внесудебное банкротство, человек не может брать кредиты, давать поручительство. В эти полгода кредиторы вправе делать запросы в госорганы без согласия должника: искать спрятанное имущество, проверять общее и долевое, которое записано на супруга.

Если банк найдет имущество для продажи, он подаст возражения в Арбитраж. По законным возражениям суд прекратит досудебное банкротство через МФЦ и введет процедуру реструктуризации.

После первой публикации в ЕФРСБ банки, МФО и коллекторы не могут требовать денег — они должны подать исполнительные листы в ФССП.

Но приставы эту информацию просто учитывают. Ведь имущества нет, а взыскания со счетов банкрота запрещены. В результате внесудебного банкротства долги объявляются безнадежными и списываются.

В каких случаях граждане не смогут пройти бесплатное банкротство?

[su_divider top=»no» divider_color=»#336699″]

Если исполнительное производство:

- Открыто и проводится в настоящем времени;

- Возобновлено по причине наличия доходов или имущества;

- Прекращено по или окончено по любым другим статьям, отличным от ч.1. п.4 ст. 46 ФЗ №229;

- Открыты новые производства.

Какие задолженности нельзя списать через МФЦ?

[su_divider top=»no» divider_color=»#336699″]

Как и судебное банкротство физических лиц, объявление неплатежеспособности без суда не избавит от следующих задолженностей:

- по алиментам, компенсации ущерба и другим обязательствам, неразрывно связанным с личностью взыскателей;

- текущих долгов, образованных во время банкротства. То есть накопленные до подачи заявления долги по ЖКХ спишут, а неуплата за период, пока идет внесудебное банкротство останется.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]При внесудебном банкротстве НЕ СПИСЫВАЮТ долги перед кредиторами, которых человек не указал в заявлении в МФЦ. Кроме того, если должник указал меньшую сумму задолженностей, то списана будет только указанная им сумма. Остатки долгов банкроту придется погашать после завершения мфц-банкротства.[/su_box]

Поэтому важно проанализировать свои долги перед подачей заявления, получить выписку из БКИ, проверить недоимки по налогам и штрафам. Если кредит или микрозайм продан коллекторам, важно правильно написать остаток долга и реквизиты коллекторской компании.

Чего не стоит делать должнику

[su_divider top=»no» divider_color=»#336699″]

Хоть банкротство через МФЦ и новая процедура, спрогнозировать риски и нюансы ее проведения можно уже сегодня.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Не стоит скрывать имущество или пытаться бесплатно списать кредиты, если есть неофициальные доходы.[/su_box]

Банки и МФО кредиторы направят все свои усилия на дискредитацию должника с целью перевода процедуры в судебное производство или отмены списания долгов.

Опасность внесудебного механизма избавления от задолженностей в том, что закон делегирует кредиторам все проверки: они будут отправлять запросы в официальные органы для выяснения материального положения должника и его мужа/жены.

Банки, МФО и особенно физлица-должники могут доставить немало проблем:

- Не отраженные в заявлении на внесудебное банкротство кредиторы вправе подать в суд, тогда признание несостоятельности через МФЦ не состоится.

- Кредиторы, фактический размер задолженности перед которыми больше, чем указанный должником в заявлении, также смогут обратиться в Арбитражный суд и прекратить внесудебную процедуру.

- Если кредиторы выявят, что у должника есть источник доходов либо имущество, позволяющее погасить часть долгов, то они также вправе подать на банкротство должника в Арбитражный суд.

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

В чем риск внесудебного банкротства

[su_divider top=»no» divider_color=»#336699″]

При отмене внесудебной процедуры и передаче вопроса о признании неплатежеспособности гражданина в суд вариантов несколько:

- Если кредиторы нашли у должника доходы, то будет введена процедура реструктуризации задолженностей. Длится она до 3 лет и может серьезно ограничить гражданина финансово.

- Если у должника было найдено ликвидное имущество, то после реструктуризации будет продажа имущества. Если причиной обращения в суд стало оспаривание сделок должника, то имущество по этим сделкам также продадут для погашения долгов.

Обращение кредиторов в суд для оспаривания сделок по причине сокрытия гражданином-банкротом имущества или доходов, либо невключения их в реестр чревато неприятностями. Кредиторы поставят вопрос вопрос о недобросовестности человека и будут требовать признать банкротство фиктивным. Тогда долги списаны не будут, а гражданина привлекут к административной ответственности.

Похожие статьи

[su_divider top=»no» divider_color=»#336699″]

[su_posts template=»templates/teaser-loop.php» posts_per_page=»4″ order=»desc» orderby=»rand»]

Источник: besplatnoebankrotstvo.ru