Я не знаю, почему, но чем больше ЦБ РФ и правительство борется с обналичкой, тем больше российские бизнесмены стараются уйти в тень и находят новые формы обнала.

В июне 2020 года запустили новую версию АСК НДС-2, где налоговики смогут видеть все взаимосвязи и все разрывы. Ликвидировать компанию не получится – сразу будет проверка. Поменять счета-фактуры и контрагентов не получится. Раздробить тоже не выйдет.

В новой версии АСК НДС-2 налоговики будут искать в каждой цепочке выгодоприобретателей. И на каждого выгодоприобретателя будут заводить специальное досье, вкладывать туда годами собранные доказательства нарушений. Чтобы потом, например, в 2021 или 2023 году прийти к бизнесмену, достать это досье и предъявить.

Существует много разных форм обналички. Но сегодня я расскажу вам без подробностей, вы уж простите, об абсолютно новом обнале, который набрал невероятную популярность в 2020 году. И попробуем угадать: выживет ли этот способ в 2021 году? Потому что это намного дешевле всех существовавших форм обнала.

Как ООО легально обналичить деньги? 115 ФЗ, НДС и налог на прибыль. Бизнес и налоги.

Скажу честно: я не являюсь сторонником обнала. Потому что я знаю, как можно иметь те же самые деньги в виде законной наличности и как законно, без обнала, снизить страховые и НДФЛ (обнал часто используется для конвертных зарплат). Я знаю, как законно убрать на налог на прибыль и снизить НДС. Поэтому я не являюсь сторонником обнала.

У нас, мягко говоря, полстраны (а на самом деле, больше) использует обналичку. Поэтому я решил проанализировать этот новый способ. Я не имею права рекламировать обнал, но те, кто в теме, меня поймут. Если коротко, цепочка выглядит так.

ООО-шка получает деньги на свой банковский счет, дальше с банковского счета эти деньги идут одному из сотовых операторов. От сотового оператора эти деньги идут на покупку криптовалюты, а дальше эта крипта меняется на наличность, например, у китайцев. На китайских рынках полно наличности, где с удовольствием обменяют криптовалюту на наличку. Проценты не буду называть.

Итак, цепочка обнала проста: «ООО – банк – сотовый оператор – крипта – кэш», купленный у китайцев. И как утверждают знающие люди, у банка всегда приготовлено минимум 10 млрд рублей, чтобы все эти вещи быстренько провести. И еще, как утверждают знающие люди, всегда есть минимум 30 тысяч, скажем так, левых симок, через которые все эти операции можно делать.

А теперь давайте обратимся к нормативной базе. А в комментариях жду ваше мнение: выживет ли эта схема, которую я только что рассказал, в 2021 году или нет? Повторюсь: я не являюсь специалистом в области обнала, мне интересно ваше мнение.

Погнали по нормативной базе.

Первый документ. «Положение о правилах организации наличного денежного обращения на территории Российской Федерации» от 05.01.1998 №14-П.

Рекомендую, изучить главу 5. Естественно, это нужно смотреть в более свежей редакции.

В главе 5 написано, в частности, что Центральный банк и все его территориальные подразделения обязаны контролировать наличный денежный оборот в РФ. Включая источники поступления наличных денег в кассы учреждений банков, тенденции в наличном денежном обороте, уровень кассации наличной денежной выручки, состояние и развитие банковских расчетов. Они обязаны внимательнейшим образом контролировать происходящие изменения в направлениях использования денежных потоков населения и источников их формирования. Они это делают.

Обнал через своё ИП налоги ипоследствия

Второй документ. Федеральный закон от 13.07.2020 №208-ФЗ.

Росфинмониторинг будет контролировать следующее:

«Операция по возврату неиспользованного остатка денежных средств, внесенных в качестве аванса за услуги связи, подлежит обязательному контролю, если сумма, на которую совершается данная операция, равна или превышает 100 000 рублей либо равна сумме в иностранной валюте, эквивалентной 100 000 рублей, или превышает ее».

То есть получается, что цепочка «ООО – банк – сотовый оператор – крипта – кэш» будет под контролем. Теперь это будет под контролем Росфинмониторинга, и больше 100 тысяч рублей ты по этой схеме не проведешь. Но, кроме всего прочего, №208-ФЗ будет контролировать:

- любые операции с имуществом от 600 тысяч рублей;

- снятие и зачисление юридическим лицом больше 600 тысяч рублей;

- покупка и продажа наличной иностранной валюты не больше 600 тысяч рублей (юрлица и физлица);

- операции организаций. Например, вы зарегистрировали организацию, и первые 3 месяца каждая транзакция, независимо от суммы, будет под контролем Росфинмониторинга. А если вы зарегистрировали организацию, и она бездействовала, то тогда Росфинмониторинг начнет контролировать каждую транзакцию с того момента, когда она начнет действовать. Это к вопросу: что будут делать обнальщики? Потому что срок существования обычных обнальных контор – не больше 3х месяцев. И тут Росфинмониторинг берет их под 100% надзор;

- любые операции по купле-продаже земельных участков, домов, дач, квартир от 3 млн рублей;

- любые операции по купле-продаже движимого имущества от 600 тысяч рублей;

- операции по гособоронзаказу (№275-ФЗ) от 600 тысяч рублей. Но, потом, когда вы уже начали работать, то дальше вас не будут контролировать до тех пор, пока обороты не достигнут 10 млн рублей, тогда опять обязательный контроль Росфинмониторинга. Получается, что все заказы будут попадать под контроль Росфинмониторинга;

- наличие карточки западного банка подводит вас под контроль Росфинмониторинга;

- лизинг от 600 тысяч рублей;

- почтовые переводы от 100 тысяч рублей и еще куча критериев.

Не хочу тратить на них много времени. У нас еще есть нормативка, которую надо рассмотреть.

Третий документ. Федеральный закон от 31.07.2020 №259-ФЗ.

Подробно я уже рассказывал об этом законе и сейчас на нем останавливаться не буду. Просто скажу, что №259-ФЗ может поставить крест на этой схеме обнала. Потому что наша страна ставит полностью под контроль криптовалюту. В соответствии с проектом указания ЦБ РФ физлицу в 2021 году разрешат покупать крипту не больше, чем на 600 тысяч рублей в год.

И ничего нельзя будет купить на криптовалюту: ни товары, ни работу, ни услуги. Можно будет только купить саму крипту и потом опять вывести в рубли.

Более того, на свободном рынке ты больше ничего не купишь, заведовать криптой будет специально уполномоченный Центральный Банк. А все организации и юридические лица, которые захотят работать с криптой должны быть внесены в специальный реестр. Их уставной капитал должен быть не меньше 50 млн рублей, собственных активов должно быть не меньше, чем на 50 млн рублей. А также куча правил и ограничений для тех, кто будет содержать эти площадки, и куча правил для тех, кто будет на этих площадках оперировать. Все это прописано в этом федеральном законе.

О чем они договорились? Контролирующие органы будут проводить мероприятия по выявлению и предупреждению незаконных финансовых операций. Например, обеспечивают координацию деятельности своих территориальных органов по выявлению и предупреждению незаконных финансовых операций, осуществляют взаимный информационный обмен сведениями и т. д.

Что налоговики должны предоставлять в Росфинмониторинг? И что Росфинмониторинг должен предоставлять налоговикам?

Назову только некоторые сведения из таблицы «Информация, передаваемая ФНС России в Росфинмониторинг».

«Сведения об организациях, не отчитывающихся перед налоговыми органами, либо представляющих налоговые декларации, налоговую или бухгалтерскую отчетность, свидетельствующие об отсутствии финансово-хозяйственной деятельности».

Налоговики направляют эту информацию в Росфинмон каждый квартал. По запросу налоговику будут предоставлять:

«Сведения по юридическим лицам, которые неоднократно получали отказ в возмещении НДС в особо крупном размере (на сумму более 10 млн. руб.)».

«Сведения о наличии (отсутствии) задолженности индивидуальных предпринимателей и юридических лиц».

«Сведения об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) юридических и физических лиц в банках, расположенных на территории Российской Федерации».

«Сведения о нарушениях законодательства Российской Федерации о налогах и сборах юридического и физического лица».

А Росфинмон, в свою очередь, предоставляет налоговикам всю информацию о выявленных финансовых схемах, имеющих признаки уклонения от уплаты налогов и незаконного возмещения НДС из бюджетов, преднамеренного банкротства и иных неправомерных действий налогоплательщиков. Или, например, информацию и материалы, свидетельствующие о том, что операция или сделка связаны с легализацией и отмыванием доходов, полученных преступным путем. Обнал относится к этой сфере, и Росфинмон обязан эту информацию предоставлять налоговикам. Полный перечень обмена изучите самостоятельно.

Вывод

Мне нужен ваш совет, может быть, кто-то из вас использует эту новую схему получения налички. Поэтому я сейчас выскажу свое мнение, а вы в комментариях выскажите свое.

По моему мнению, если бы государство захотело, исходя из всей этой нормативно-правовой базы, которую я вам назвал, то этот новый способ дешевой обналички должен исчезнуть 11 января 2021 года. Прям за один день все можно прикрыть.

У меня к вам 2 вопроса.

- Как вы считаете, исчезнет этот на сегодняшний день безопасный и популярный способ обнала 11 января или нет?

- Какие еще новинки есть на рынке обнала? Что еще наши умельцы придумали.

От себя скажу абсолютно серьезно: я не люблю обналичку. Я ее ненавижу. Она не просто убивает экономику, она глупа и бессмысленна. Вы легко обойдетесь без обнала, если грамотно оптимизируете налоги. Без всяческих ухищрений, абсолютно законно.

Зачем ходить под несколькими статьями УК РФ, если можно обойтись без этого?

Это не мораль о нравственности, это чистая математика, просчитанная мной тысячи раз на калькуляторе. Я знаю все причины, по которым многие из вас налят. Я знаю, как государство этому способствует, и как государство этим занимается в масштабах, которые вам и не снились. Я знаю, откуда все это взялось и даже знаю, кто это поддерживает. Но это не означает, что это правильно.

Спасибо и удачи в делах.

Ссылки на документы:

Обнал: признаки, схемы, последствия

Инспекторы еще на камеральных проверках проверках замечают схемы с обналичкой и могут заподозрить даже честные компании. В итоге крайним может оказаться главбух и, чтобы избежать обвинений, стоит принять меры для защиты.

Налоговикам достаточно найти обналичку, чтобы доказать нереальную поставку. Тогда они снимут расходы и вычеты по сделке и могут завести уголовное дело. Сотрудников компании, в первую очередь главбуха и директора, могут обвинить в мошенничестве, организации преступного сообщества и других незаконных действиях.

Обналички стало намного меньше, но она не исчезла совсем. В статье вы узнаете где и как инспекторы вычисляют обналичку.

Как контролеры вычисляют схемы по обналичке

Теперь инспектору не нужно устраивать выездную проверку, чтобы обнаружить обналичку. Сидя у себя в кабинете, он видит отчеты из «АСК НДС». Обновленная программа помогает отследить, где разошлись товарные и денежные потоки.

Теперь информация видна по всем регионам без исключения, и можно построить цепочку до конечного покупателя. Налоговики говорят, что практически нет случаев, когда деньги обналичивает продавец из первого-второго звена.

Подозрительно, когда компания переводит деньги компаниям на спецрежимах, предпринимателям или «физикам». Особенно если на них обрывается цепочка поставок. Это инспекторы увидят в том числе по выпискам со счета. У компании запросят пояснения, а потом могут устроить выездную проверку.

Обналичку не всегда видно через «АСК НДС». Ведь компании могут просто вывести деньги со счета и без махинаций с НДС. Но это найдут только на выездной проверке. А поводом для нее может стать информация из других ведомств.

Теперь инспекторам доступна информация из банков с охватом по всей России. Сами банки больше отслеживают платежи, поэтому обналичка сокращается.

Наводку на обнальные операции инспекторы могут получить из полиции. У налоговиков больше опыта, чтобы разглядеть незаконные действия в финансах. Поэтому их и зовут на помощь.

Поступает информация из МВД или из Росфинмониторинга, чтобы именно обнал проверили. Инспекторы, пока помогают, заодно проверят и то, что им интересно. Если найдут налоговые нарушения, то компанию вызовут к себе на комиссию. А догадки насчет обналички просто подтвердят полиции или Росфинмониторингу.

Если налоговики получили данные о подозрительных операциях от полицейских, то компания уже в разработке у МВД. Сотрудничают полицейские с налоговиками и в обратную сторону. Когда налоговая решила, что нашла обналичку, то тоже может пригласить на свою проверку полицейских (п. 8 Инструкции, утв. приказом МВД, ФНС от 30.06.2009 № 495/ММ-7-2-347). Тогда полиция начнет оперативные мероприятия: опросы, прослушивание и пр.

У инспекторов есть еще один признак. Они узнают обнальную организацию по имени. Когда компанию создают для нескольких операций, как назвать ее, не думают долго. Из-за этого может пострадать и честный бизнес, если решит называться, например, «Орион». С таким наименованием в ЕГРЮЛ найдется около 15 тыс. организаций.

Когда заподозрят, что компания заказывает обналичку

В зоне риска организации, которые не пытаются снять блокировку со счетов, когда их заморозили. Например, у компании приостановили операции, и она месяц ничего не предпринимает. Для инспекторов подозрительно, как компания обходится без возможности распорядиться деньгами. Если она продолжает работать, значит, придумала способ расплатиться с поставщиками. Налоговики проверят, законный ли он.

Под подозрение попадают необычные формы расчетов: например, когда компании проводят взаимозачет или с поставщиком за организацию расплачивается ее покупатель (определение Верховного суда от 01.02.2018 № 304-КГ17-21566). Контролеры подозревают, что контрагенты могут перечислять деньги и обнальной организации. Тогда компания получит наличные и сможет дольше обходиться без расчетного счета.

Сам по себе заблокированный счет еще не значит, что компания воспользуется услугами обнальных площадок. И особые формы расчетов также не доказывают схему. Ведь взаимозачет — законный способ, а платить за другую компанию теперь можно даже налоги.

Инспекторы подозревают, что компания обналичивает деньги, если она или ее контрагент сотрудничает с малоизвестным банком. Контролеры считают, что такие кредитные организации могут быть более лояльными к своим клиентам.

Обычно для обнальных схем выбирают не очень щепетильный банк. Чтобы он не присматривался особенно к платежным операциям.

Если банк малоизвестный, это не значит, что он покрывает незаконные операции. С ним может быть выгодно работать по другим причинам. Ведь, чтобы привлечь клиентов, такие банки предлагают, например, низкую комиссию за обслуживание счета. Чтобы создать привлекательные условия, банку необязательно портить себе репутацию обнальными схемами.

Когда заподозрят, что контрагент занимается обналом

Такие компании долго не живут. И их услугами стараются не пользоваться дважды, чтобы не вызывать подозрений.

Инспекторы подозревают, что компания помогает обналичить деньги, если она похожа на транзитную. То есть у нее нет ресурсов и хозяйственных трат.

К транзитной компании на банковский счет могут поступать платежи за ремонтные и пусконаладочные работы, стройматериалы. А списывают деньги с самыми разнообразными назначениями: «предоставление процентного займа», «зачисление на карту», «за рыбопродукцию», «за молочную продукцию», «за овощи и фрукты», «за ковры и матрац», «за автомобиль и катер» (постановление Третьего арбитражного апелляционного суда от 05.10.2017 № А33-2737/2017). Под подозрением компании, у которых характер перечислений на счетах не соответствует их виду деятельности из госреестра.

Какие схемы по обналичке знают инспекторы

Контролеры говорят, что незаконных схем по обналичке много, но на проверках налоговики встречают чаще всего две популярные схемы, которые легко вычисляют.

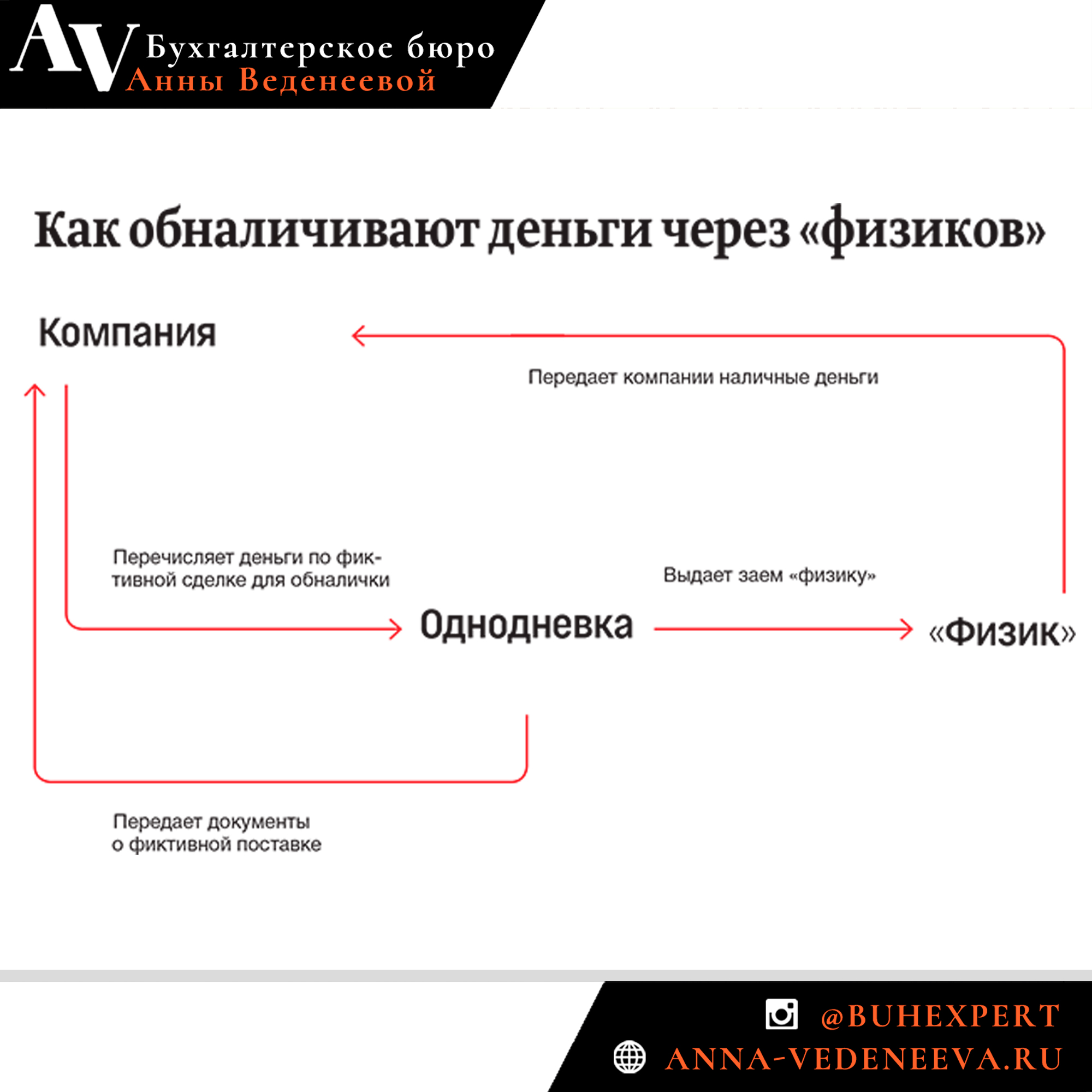

Схема № 1.

Компания — заказчик обналички перечисляет деньги дружественному поставщику якобы за поставку товара. Затем через цепочку контрагентов деньги в итоге попадают на счет сотруднику конечного поставщика. Деньги «физику» переводят под видом выдачи или возврата займа или перечисляют в качестве подотчетных средств на корпоративную карту.

Деньги могут перечислить и любому другому «физику» или предпринимателю. В этом случае ставят назначение платежа «за услуги», «оплата выполненных работ» и т. п. Если деньги переводят на карту «физику», то назначение платежа — «перечисление займа», «зарплата».

Схема № 2.

В этой схеме компании обналичивают деньги через терминалы мгновенной оплаты. Схема действует так: компания оплачивает владельцу терминала несуществующие услуги по безналу, а обратно получает наличные, которые владелец извлек из терминала.

Как безопасно оформить документы, чтобы не обвинили в обналичке

Можно предотвратить претензии по поводу обналички, защитив компанию и главбуха.

Руководители организаций планируют сомнительные операции, а проводить их поручают бухгалтерам. Если вы уверены, что компания обналичивает деньги и незаконно экономит на налогах, то единственный безопасный вариант — не работать в ней.

Какие документы уберегут от обвинений? Информация для главбуха

Если есть только подозрения о фиктивных сделках, главбуха могут защитить внутренние документы. Их стоит составить, например, когда руководство собирается перечислить «физикам» что-то, кроме зарплаты: нехарактерно крупные суммы подотчетных или займы.

Также надо подстраховаться, если руководство затеяло нетипичную сделку. Например, компания оказывает консультационные услуги, а собирается приобрести сельхозпродукцию. Поставщик может оказаться однодневкой, через которую прогоняют деньги для обналички.

Если операция вызывает опасения, предупредите об этом директора заранее. В случае уголовного дела руководитель может представить главбуха инициатором схем. Чтобы такого не случилось, нужно письменно сообщать руководству о возможно незаконных операциях. Это покажет, что не главбух планировал сделки.

Составьте служебную записку в двух экземплярах, один из них с подписью директора оставьте себе. В записке объясните причину подозрений. Не стоит однозначно заявлять, что сделка, которую планирует компания, незаконная. Тогда в случае претензий налоговики и следователи решат, что главбуху было известно об этом и он осознанно пошел на нарушение. Назовите только признаки и возможные последствия.

Если руководитель компании настаивает на сделке, возьмите у него письменное распоряжение отразить операцию в учете и провести платеж. Документ докажет, что главбух только подчинялся, а не организовывал схему.

Какие документы защитят компанию

Чтобы защитить компанию, следует подробно оформлять первичные документы по операциям, которые обычно вызывают у налоговиков подозрения. Например, услуги, реальность которых инспекторам трудно проверить.

В подотчетных налоговики видят обналичку, поэтому все документы должны быть на месте. На проверке контролеры сверят авансовые отчеты, штатное расписание, приказы на выдачу денег.

Если перечисляете подотчетные на корпоративные карты, составьте список сотрудников, которые вправе платить картами и снимать с них деньги. Обновляйте список, когда сотрудники меняются.

Пропишите внутренние правила, как работники должны пользоваться корпоративными картами организации. Запретите сотрудникам снимать большие суммы с карт или установите лимит на снятие. Также установите правила, в каких ситуациях можно получать наличные деньги. Например, в командировках. Если у налоговиков будут вопросы, представьте копию правил.

Чем обернется обвинение в схемах по обналичке

После налоговой проверки главбухов могут обвинить в преступлении. Причем не только в неуплате налогов, но и в мошенничестве или обнале. Самый лояльный приговор — штраф, а самый строгий — реальный срок.

Неуплата налогов

Инспекция доначислит налоги компании. Если недоимка превысит 5 млн руб. и составит четверть всех налогов, эту информацию передадут следователям. Причем обвиняемыми по статье 199 УК могут стать и директор, и главбух. Можно избежать суда, если заплатить налоги до судебного заседания (ст. 28.1 УПК).

За преступление по статье 199 УК судьи дают реальный срок. За неуплату налогов в крупном размере максимальный срок — два года, в особо крупном размере — шесть лет. В первом случае срок давности — два года, а во втором — 10 лет (ст. 15, 78 УК). Если эти сроки истекли, то удастся избежать ответственности.

Мошенничество

Главбуха могут обвинить в том, что он похитил деньги компании, воспользовавшись доверием руководителя. При этом для мошенничества нет лимита по сумме (ст. 159 УК). За такое преступление могут назначить срок до 10 лет. Но чаще всего судьи осуждают условно.

Кроме того, с главбухов могут взыскать деньги, которые по их вине не получил бюджет (постановление Конституционного суда от 08.12.2017 № 39-П). Но зачастую следователи привлекают их как свидетелей, так как всю отчетность подписывает директор, а не главбух. Он лишь получает первичные документы, вносит информацию из них в учетную программу и оформляет отчетность.

Умысла главбуха тут нет, это оплошность, за которую нет уголовного преследования (ч. 2 ст. 25 УК). Главбуха могут обвинить в мошенничестве с НДС, если возмещение он делал для себя, без участия директора (приговор Центрального районного суда г. Читы от 22.06.2015 № 1–15/2015).

Незаконная банковская деятельность

Обвинение предъявят исполнителю, а не заказчику обнала. Если компания сама создала схему, то директора или главбуха могут привлечь по статье 172 УК. К примеру, следователи завели на главбуха уголовное дело после того, как вычислили неучтенную выручку, которую использовали на обналичку (определение Санкт-Петербургского городского суда от 14.11.2016 № 1–597/16 22–7906/2016).

Тот, кто заказал обналичку, разом теряет расходы и вычеты НДС. Вернуть их получится, если инспекторы формально изучили цепочку и не доказали, что деньги вернулись в компанию (постановление Арбитражного суда Восточно-Сибирского округа от 25.09.2017 № Ф02-4671/2017).

По материалам издания gazeta-unp.ru

❗Если нужна профессиональная помощь, обращайтесь

+7 (499) 113-04-55

Приглашаю Вас на страницы в социальных сетях, где я и мои коллеги регулярно делимся полезной информацией и отвечаем на вопросы наших подписчиков:

![]()

![]()

Бухгалтерское Бюро Анны Веденеевой

Бухгалтерское услуги для физических лиц

Бухгалтерский учет для ИП и ООО

Юридические услуги для ИП, ООО, АО, ПАО

![]()

![]()

Эта информация может Вам пригодиться, сохраните её или поделитесь с друзьями:

![]()

![]()

nbsp+7 495 297 — 09-70

Бухгалтерские услуги для физических лиц

- Возврат налогового вычета

- Заполнение декларации 3-НДФЛ

- Отчет о движении денежных средств в иностранных банках

- Уведомление о счетах в иностранных банках

Бухгалтерский учет для ИП и ООО

- Постановка бухгалтерского и налогового учета с «нуля»

- Бухгалтерское обслуживание и сопровождение

- Восстановление бухгалтерского учета

- Подготовка первичной документации

- Оптимизация налогообложения

- Разработка учетной политики

- Ведение отдельных участков бухгалтерского учета

- Подготовка и сдача отчетности в налоговые органы и фонды

- Нулевая отчетность

- Расчет заработной платы

- Ведение кадрового делопроизводства

- Доставка и получение документов от контрагентов

- Хранение документов

Юридические услуги

- Регистрация ИП/ООО

- Внесение изменений в ЕГРЮЛ/ЕГРИП

- Разработка типовых форм договоров

- Разработка локальных нормативно-правовых актов компании

Подписка на новости

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 |

Источник: anna-vedeneeva.ru

И как мне дальше обналичить эти 19% ндс?

Добрый вечер , хочу экспортировать машину с Германии в Таможенный союз пригнать своим ходом , точнее в Армению, на физ лицо , могу ли я после растоможки получить 19% Ндс как физ лицо ? И как мне дальше обналичить эти 19% ндс ?)

04 декабря 2022, 18:19 , Клиент, г. Москва

Ответы юристов

Евгений Беляев

Юрист, г. Барнаул

рейтинг 10

Общаться в чате

Физ.лица признаются плательщиками НДС в связи с перемещением товаров через таможенную границу — статья 143 НК.

В соответствии со ст. 46 ТК ЕАЭС

1. К таможенным платежам относятся:

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Союза

В соответствии с Приложением N 2 к Решению Совета Евразийской экономической комиссии

от 20 декабря 2017 года N 107 таблица 2 определены размеры совокупного таможенного платежа при ввозе транспортного средства. https://docs.cntd.ru/document/556851238

Получение возврата ввозного НДС при ввозе и растаможке автомобиля физ.лицом государства члена ЕАЭС не предусмотрено.

Если же речь о том что бы возвратить VAT при вывозе автомобиля, то необходимы 3 условия:

1. Вы не должны быть плательщиком VAT в ЕС( не должны быть гражданином ЕС или проживать в нем по внж)

2.Продавец должен быть плательщиком VAT

3. Счет-фактура, договор купли-продажи должны быть с указанием стоимости брутто и нетто, суммы Mwst (VAT).

Далее оформляете экспортную декларацию Ausfuhrbegleitdokument (EX1 / ABD) для вывоза автомобиля. Оно необходимо при пересечении границы, где оформляется факт пересечения границ ЕС. После продавцу направляется уведомление об этом (Ausgangsvermerk). После этого продавец возвращает Вам VAT на оговоренных с ним заранее условиях( лучше отразить в договоре — срок, счет куда направлять и т.д.)

На каждом из данных моментов могут возникнуть сложности, в связи с чем советовал бы обратиться за помощью в компании специализирующиеся на данных процедурах.

Все остальные моменты могут быть детально разобраны в рамках отдельной полноценной услуги в чате( кнопочка рядом с фото юриста, доступна при входе на сайт через браузер)

С уважением Евгений Беляев

Источник: pravoved.ru