Что говорит закон

Круг лиц, которые могут не вести бухгалтерию, приведен в Законе

- индивидуальные бизнесмены;

- частнопрактикующие специалисты.

Есть одно основное условие: свои доходы и расходы (физич. показатели) они фиксируют и мониторят по правилам Налогового кодекса РФ. Таким образом, должен ли ИП вести бухучет, даже не зависит от используемого налогового режима.

| Вид системы налогообложения | Нужно ли вести бухучет |

| ОСН | нет, но некоторые ведут |

| ЕСХН | нет |

| ЕНВД | нет |

| УСН | нет |

| ПСН | нет |

Может ли предприниматель обойтись без бухгалтера

Взамен бухучета большинство предпринимателей должны вести регистр учета своих доходов и расходов. Исключение составляет вменёнка: при ней ключевое значение для размера налога имеют физические показатели, с которыми работает фирма (ИП).

Какими бы ни были успехи в бизнесе, ИП должны отчислять фиксированные суммы взносов на обязательное пенсионное и медицинское страхование.

Можно выбирать

Законом обязанность ведения ИП бухгалтерского учета не установлена. То есть для владельцев собственного бизнеса – это право, а не обязанность.

В то же время детальная фиксация доходов и расходов дает точные результаты хозяйственной деятельности и позволяет контролировать распределение материальных ресурсов. Поэтому желательно делать хотя бы внутреннюю финансовую отчетность.

Подходы: как вести бухучет ИП

Принимая решение о регистрации в качестве ИП, бизнесмен отвечает за свои дальнейшие действия, если решил вести бухучет. Кроме того, его неправильная грозит крупными штрафами за допущенные нарушения. Возникает риск отвечать имуществом. Чтобы этого не произошло, надо соблюдать все правила.

| Закупка материалов | Дт 10 – Кт 51 | Обычно при отражении данной операции фигурирует также счет 60 (расчеты с контрагентами), но ИП может его игнорировать. |

Вторая особенность упрощенного бухучета ИП – сокращение количества синтетических счетов. Например, можно использовать только счет 20 «Основное производство». Разбивка на счета 23, 25 и 26 не нужна.

Более того: частный предприниматель вправе отказаться от использования двойной записи.

Принимая решение о применении упрощенной бухгалтерии, нужно руководствоваться:

- Законом

- приказом Минфина 1998 года № 64н;

- информацией Минфина № ПЗ-3/2015.

Бухучет и УСН

Своеобразный бухучет ИП на упрощенке в 2018 году, как и прежде, предполагает заполнение только книги учета доходов и расходов. А кроме того:

- сдача декларации в ИФНС не позднее 30 апреля включительно;

- отчисление авансовых платежей по УСН до 25 числа включительно после 1-го квартала, полугодия и 9-ти месяцев.

А привлечение наемного персонала расширяет эти обязанности:

- работа с кадровыми документами;

- отчисление НДФЛ и страховых взносов с зарплаты;

- сдача отчетности по взносам.

Поскольку обязательное ведение бухгалтерского учета ИП на УСН не предусмотрено, Минфин постоянно совершенствует основную книгу учета для этого спецрежима (приказ от 07.12.2016 № 227н). На этот раз:

- добавлен 5-й раздел, где ИП смогут показывать уплаченный торговый сбор;

- наличие печати обязательно, только если она есть.

В 2017 году свой бухгалтерский учет ИП на УСН ведут в начатой с 1 января книге в соответствующих разделах. Электронный вариант этого регистра следует распечатать и прошить по завершении 2017 года.

Бухучет и патент

Отдельные категории коммерсантов работают на патентной системе налогообложения (ПСН). Это льготный налоговый режим, право на который дает ведение конкретного вида деятельности. Бухучет ИП на патенте не ведет. Также ПСН освобождает от:

- подоходного налога;

- НДС;

- имущественного налога.

Не только ведение бухгалтерского учета ИП на патенте не предусмотрено, но и какая-либо отчетность. Поэтому подавать документы в ИФНС не нужно. Предпринимателю достаточно:

- вести регистр учета доходов и расходов;

- делать в 2 захода установленные взносы на патент.

Реальная сумма доходов по всем патентам ИП не должна превышать 60 млн рублей за год.

Бухучет и ЕНВД, ЕСХН

При едином с/х налоге и на ЕНВД бухгалтерский учет для ИП тоже не обязателен.

Владельцы бизнеса, применяющие вменёнку, вправе не заводить и книгу учета доходов, расходов. Они только следят за показателями, которые характеризуют вид и размеры их деятельности. В налоговую инспекцию они сдают отчетность не позже 20-го числа от окончания квартала.

Таким образом, вести бухучет ИП на ЕНВД нет особого смысла. А вот предпринимателям на ЕСХН нужно вести книгу учета доходов и расходов.

Стоимость ведения бухгалтерского учета ИП

Еще одна сторона рассматриваемого вопроса. Коммерсант вправе самостоятельно решить, нужен ли ему специалист, способный помочь правильно вести основной документооборот. Ведь хотя бы при работе с персоналом уже сложно обойтись без бухгалтера: нужно начислять страховые взносы, рассчитывать зарплату, отпускные, НДФЛ с них и др.

Владельцы небольшого бизнеса могут:

- поручить вести бухгалтерский учет ИП удаленному сотруднику или заключить договор на совместительство;

- самостоятельно вести учет с помощью онлайн-сервисов (при наличии необходимых знаний и времени);

- обратиться в компанию, которая предлагает услуги бухгалтера и сопровождение клиентов.

Как правило, наиболее оптимальный вариант ведения бухучета ИП зависит от вида деятельности и количества работников. Главное – правильно оформлять документы и своевременно делать отчисления, сдавать отчетность.

Источник: buhguru.com

УСН и патент без сотрудников: как ИП обойтись без бухгалтера

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «УСН и патент без сотрудников: как ИП обойтись без бухгалтера». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

ОСНО – система с высокой нагрузкой по налогам и отчетности. Эта система разрешает вести вам любую деятельность из разрешенных для ИП и не имеет ограничений по персоналу и уровню дохода. Вы должны лишь обладать знаниями в бухгалтерии или нанять бухгалтера, чтобы осилить всю отчетность и сроки уплаты налогов.

На общей системе вы должны платить:

- НДС — 0-20%, в зависимости от деятельности и товара. Декларации сдаются ежеквартально до 25 числа.

- Налог на прибыль 13% — НДФЛ. За основу расчета берется ваш доход. Обязательно надо платить квартальные авансовые платежи. До 2020 года их рассчитывала ФНС после сдачи 4-НДФЛ. По новым правилам авансовые платежи следует уплачивать не позднее 25-го числа первого месяца, следующего за отчетным кварталом. Представление какой-либо отчетности, где отражается расчет авансовых платежей, не предусматривается. Получается, с начала 2020 г. отчетность по форме 4-НДФЛ отменяется и порядок расчета авансовых платежей по НДФЛ для таких налогоплательщиков устанавливается по аналогии с УСН. Налог на прибыль исчисляется по формуле: НДФЛ = (ПД — ПВ — НВ — АП) х 13%, где:

- ПД — полученный доход,

- ПВ — профессиональный вычет — все документально подтвержденные расходы, которые связаны с деятельностью: покупка расходных материалов, товаров, т.д., а если такой возможности нет, то ИП может уменьшить доходы только на 20%,

- НВ — налоговые вычеты — все предусмотренные законом вычеты для физлиц: имущественные, социальные, налоговые, стандартные, т.д.,

- АП — авансовые платежи, т.е. все авансы, которые ИП делал по НДФЛ в течение отчетного года.

Упрощённая система налогообложения

Упрощёнка делится на два вида — «Доходы» и «Доходы минус расходы». В первом случае нужно платить налог, в размере 6% от дохода, а во втором — 15% от прибыли, которая определяется «по оплате», т.е. исходя из поступлений и расходов денежных средств. Это стандартные ставки, но регионы имеют право их снижать — до 1% для объекта «Доходы» и до 5% — для объекта «Доходы минус расходы».

Кроме того, существует переходный период, когда ставки повышаются до 8% при «Доходах» и до 20% при «Доходах минус расходы». Переходный период применяется, когда ИП достигнет лимитов, которые установлены для стандартных ставок по УСН.

Предприниматели могут использовать УСН, если соблюдают ограничения:

- По видам деятельности: нельзя производить подакцизные товары, кроме вина из собственного винограда.

- По выручке — не более 150 млн руб. в год. при обычных ставках и не более 200 млн. руб. при переходном периоде.

- По численности — до 100 человек при обычных ставках и не более 130 человек при переходном периоде.

- По остаточной стоимости основных средств — не более 150 млн руб.

Как было сказано выше, именно взносы на страхование зачастую становятся основными расходами ИП. В 2022 году минимальный их размер суммарно составляет 43 211 рублей, в 2023 — 45 842 рубля.

Эта сумма перечисляется предпринимателями на любом режиме, кроме НПД, независимо от того, какой доход они получили. Кроме того, на пенсионное страхование необходимо уплатить дополнительно 1% от суммы дохода за год, уменьшенной на 300 тыс. рублей.

Но есть важный момент — предприниматель на УСН с объектом «Доходы» без работников может вычесть всю сумму уплаченных в текущем году взносов из налога. Порядок реализации этого вычета такой:

- в течение периода ИП платит взносы;

- после окончания периода он рассчитывает аванс по налогу и вычитает из него уплаченные взносы;

- оставшуюся сумму налога он доплачивает в бюджет.

При небольшом доходе сумма взносов превышает налог, тогда его платить не придется. Рассмотрим это на примере.

- налог составит 500 000 х 6% = 30 000 рублей;

- сумма всех взносов за год будет равна 43 211 + (500 000 — 300 000) х 1% = 45 211 рублей.

- налог — 1 000 000 х 6% = 60 000 рублей;

- страховые взносы — 43 211 + (1 000 000 — 300 000) х 1% = 50 211 рублей.

- 50 211 рублей — в виде взносов;

- 60 000 — 50 211 = 9 789 рублей — в виде налога на УСН.

- при применении УСН — взносы в сумме 43 211 + (804 220 — 300 000) х 1% = 48 253,2 рубля. Налог равен 48 253,2 рубля, но он полностью перекрывается взносами;

- при уплате НПД по ставке 6% — налог в сумме 48 253,2 рублей

Когда выгоднее предпринимателю при этом же виде деятельности применять патент, а не УСН?

Во-первых, если его доход больше потенциально возможного дохода – 914 000 рублей, но меньше 60 млн рублей в год при равных ставках патента и УСН.

Однако во многих регионах власти снижают ставку по патенту. ИП, осуществляющие предпринимательскую деятельность в Крыму или Севастополе, могут применять ставку по патенту не 6%, а 4%. А в некоторых регионах для вновь зарегистрированных предпринимателей действуют налоговые каникулы, то есть применяется ставка 0 %.

ИП на патенте может применить нулевую ставку — со дня совей государственной регистрации непрерывно не более двух налоговых периодов в пределах двух календарных лет при осуществлении определенной деятельности в производственной и социальной сферах, а также при оказании бытовых услуг (Закон Московской области от 06.11.2012 г. №164/2012-ОЗ).

На сегодняшний день – это 38 видов деятельности.

Например, услуга «техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» подпадает под льготу для вновь зарегистрированного предпринимателя. И в отношении данного вида деятельности выгоднее применять патент и воспользоваться налоговыми каникулами.

Различия между ПСН и УСН

1. Исчисление налога. На «патенте» бюджетный платеж считают по потенциальному доходу, размер которого определяют региональные власти. На «упрощенке» — с фактического результата деятельности.

2. Объект налогообложения. На ПСН не учитывают расходы предпринимателя. На УСН можно выбрать «Доходы минус расходы» и уменьшать доходы на расходы. Предприниматели отказываются от патентной системы налогообложения, если на осуществление деятельности тратят 50–60% от выручки.

3. Отчетность. Пользователи «патента» сдают книгу учета доходов. На «упрощенке» ежегодно предоставляют в ФНС декларацию. Есть обязанность по ведению КУДиР. Но ее сдают только по запросу налоговой службы.

4. Ограничения. ПСН применяют для малого бизнеса, где работают не больше 15 сотрудников, а годовой доход не превышает 60 миллионов рублей. На УСН предпринимателям разрешено нанимать до 130 человек и зарабатывать до 200 миллионов рублей в год.

5. Виды деятельности. На упрощенной системе налогообложения доступно больше направлений бизнеса. Для всех регионов их устанавливает федеральное правительство. Перечень разрешенных деятельностей на ПСН скромнее и определяется региональными властями.

6. Приостановка деятельности. Предприниматели на «упрощенке», которые временно не работают, не платят налог. На ПСН даже при отсутствии деятельности сохраняется обязанность по уплате стоимости «патента». Но возможно досрочное прекращение действия разрешения для сокращения затрат.

Как выбрать между патентом и УСН

Конечно, в первую очередь ИП должен соответствовать условиям применения той или иной системы налогообложения.

Для патента, например:

- в его штате должно быть не больше 15 сотрудников;

- годовой доход не должен превышать 60 млн рублей;

- не должен продавать подакцизные товары и товары, подлежащие обязательной маркировке.

Далее надо обратиться к региональному законодательству. А именно, нас интересуют 2 цифры, прописанные в каждом регионе РФ

- Стоимость патента.

- Потенциально возможный годовой доход.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Но, конечно же, каждый предприниматель выбирает режим именно по своим критериям. Например, бизнесмен не хочет «собирать каждый чек» и проверять потенциальных контрагентов. В этом случае ему выгоднее всего будет применять ПСН или доходную УСН, так как на данных режимах налогообложения специалисты налоговых органов не проверяют расходы.

Если же у ИП предполагаются большие расходы, например, на приобретение дорогостоящего оборудования или постройку здания, то ему выгоднее выбрать УСН с объектом «доходы, уменьшенные на величину расходов».

И, понятное дело, если человек планирует печь торты и продавать их или заниматься репетиторством, то оптимальным выбором будет не оформлять ИП, а просто зарегистрироваться в качестве самозанятого и не сдавать никакую отчетность в ФНС и другие фонды.

Новый порядок уплаты налогов

В статье 45.2 НК РФ регламентирован новый порядок уплаты ЕНП.

Важно! В 2023 году для ИП, оплачивающих налоги за себя (без работников), так и за нанятых сотрудников, будет доступно перечисление средств на ЕНС как в период сбора налогов, так и заблаговременно. Средства могут быть перечислены как официальным владельцем счета, так и третьими лицами.

Далее из средств, зачисленных на ЕНС, сотрудники НС будут осуществлять платежи в следующем порядке:

- недоимки (с учетом даты возникновения, сначала самые старые);

- налоги, страховые взносы, авансы и сборы (согласно календарю с изменениями 2023 года);

- различные пени;

- проценты;

- штрафы.

Среди особенностей УСН выделяется относительная простота ведения учета, оформления отчетности, небольшая налоговая нагрузка. Предусмотрена данная система специально для малого бизнеса и ИП.

Вы можете перейти на УСН, если:

- Общая стоимость имущества меньше 100 млн рублей.

- Количество сотрудников меньше 100 человек.

- Годовой доход менее фиксированной суммы, в данном случае это 68,82 млн рублей.

Исключение составляют следующие категории ИП:

- нотариусы и адвокаты;

- игорный бизнес и ломбарды;

- производители подакцизной продукции;

- те, кто из-за сферы своей деятельности уплачивает единый сельскохозяйственный налог (ЕСХН);

- компании, занимающиеся продажей или добычей полезных ископаемых (исключение составляют общераспространенные полезные ископаемые).

УСН для предпринимателей бывает двух видов:

- УСН – 6%. Предполагает уплату 6% от всего дохода и непременные взносы за сотрудников и себя самого в Пенсионный фонд (ПФР) и Фонд обязательного медицинского страхования (ФОМС).

- УСН – 15%. Предполагает уплату 15% от доходов за вычетом расходов. Как и в первом случае, здесь будут обязательными выплаты в ПФР и ФОМС и за себя, и за сотрудников.

Различия между ПСН и УСН

1. Исчисление налога. На «патенте» бюджетный платеж считают по потенциальному доходу, размер которого определяют региональные власти. На «упрощенке» — с фактического результата деятельности.

2. Объект налогообложения. На ПСН не учитывают расходы предпринимателя. На УСН можно выбрать «Доходы минус расходы» и уменьшать доходы на расходы. Предприниматели отказываются от патентной системы налогообложения, если на осуществление деятельности тратят 50–60% от выручки.

3. Отчетность. Пользователи «патента» сдают книгу учета доходов. На «упрощенке» ежегодно предоставляют в ФНС декларацию. Есть обязанность по ведению КУДиР. Но ее сдают только по запросу налоговой службы.

4. Ограничения. ПСН применяют для малого бизнеса, где работают не больше 15 сотрудников, а годовой доход не превышает 60 миллионов рублей. На УСН предпринимателям разрешено нанимать до 130 человек и зарабатывать до 200 миллионов рублей в год.

5. Виды деятельности. На упрощенной системе налогообложения доступно больше направлений бизнеса. Для всех регионов их устанавливает федеральное правительство. Перечень разрешенных деятельностей на ПСН скромнее и определяется региональными властями.

6. Приостановка деятельности. Предприниматели на «упрощенке», которые временно не работают, не платят налог. На ПСН даже при отсутствии деятельности сохраняется обязанность по уплате стоимости «патента». Но возможно досрочное прекращение действия разрешения для сокращения затрат.

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Кто может пользоваться патентом и как его получить?

Согласно ст. 346.43.НК РФ, системой ПСН могут пользоваться индивидуальные предприниматели, у которых среднее количество наемных сотрудников не превышает, как мы уже сказали, 15 человек.

«Причем, это касается всего налогового периода и относится ко всем разновидностям предпринимательской деятельности, которую осуществляет ИП», — уточнила Мария Опекунская.

Что же касается подачи в налоговый орган заявления о желании ИП перейти на ПСН, то это необходимо сделать за 10 дней до начала своей коммерческой деятельности в качестве индивидуального предпринимателя. Согласно п. 3 ст. 346.45 НК РФ, обязанностью налогового органа является выдача предпринимателю патента не позже, чем через пять дней со дня получения данного заявления.

Похожие записи:

- Помощь в расследовании несчастных случаев

- Номенклатура дел

- Как оформить льготы ветеранам труда в Ставрополе в 2023 году

Источник: leoservis.ru

Бухгалтерия для ИП: вести ли не вести (бухгалтерский учёт можно не вести, но отчитываться всё равно нужно)

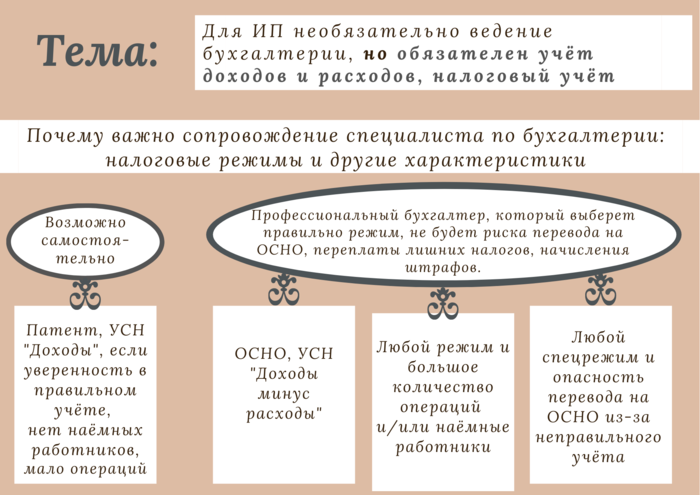

Бухгалтерия для ИП. Нужно ли это ИП? Что является верным: бухгалтерский учёт индивидуальному предпринимателю не требуется или постановка бухгалтерии ИП необходима? Правильным является второе.

Бухгалтерский учёт вести необязательно, но бухгалтерское сопровождение индивидуальному предпринимателю необходимо.

Рассмотрим, какие нюансы есть при ведении бизнеса индивидуального предпринимателя. И кому нужно делать сопровождение: профессиональному бухгалтеру или самому предпринимателю?

Что, если не бухгалтерский учёт

Перечислим пункты, которые дают понять, почему важно выстроить правильное бухгалтерское сопровождение:

- Выбрать систему налогообложения для бизнеса нужно грамотно, в нём разбираются хорошие специалисты.

- От выбранной системы налогообложения зависят: отчётность, налоговые льготы, расчёт и уплата налогов.

- Нарушения приводят к санкциям, проблемам с бизнесом, уплате штрафов.

- Выбирать режим, на котором будет работать ИП, нужно в течение 1 месяца после получения регистрации ИП. Для большинства начинающих предпринимателей работать на условиях, которые предлагает общая система налогообложения, просто невыгодно.

Закон от 06.12.2011 № 402-ФЗ говорит о том, что ИП могут не вести бухучёт.

Внимание: это не значит, что предприниматель не должен предоставлять государству отчётность совсем, так как требуется вести учёт доходов и расходов.

Помимо бухучёта есть ещё налоговый учёт. Налоговый учёт предусматривает обобщение информации, благодаря которой рассчитывается налоговая база и налоговые платежи.

Часто в сознании предпринимателя они объединены, что по закону всё-таки разные вещи. Но, как бы это ни называлось, налоговый учёт предприниматели вести обязаны.

Умение разобраться в нужных документах требует квалификации и знаний.

Некоторые ведут и бухгалтерский учёта, и налоговый — им так удобнее принимать управленческие решения.

Почему бухгалтерия для ИП — не простое занятие:

- Нужно предварительно посчитать планируемые доходы и расходы, чтобы понять, какая система налогообложения будет выгодна.

- Требуется выбрать налоговый режим. Суммы, которые нужно уплатить в казну, могут отличаться в разы.

- Любой режим предполагает налоговую отчётность, ФНС публикует большое количество информации и шаблонов документов на своём сайте nalog.ru.

- Если планируется нанимать себе работников, то отчётность усложняется: за них нужно сдавать отчётность в пенсионный фонд, налоговую службу и ФСС. Обязательно ведение кадрового учёта.

- Режим налоговой отчётности имеет налоговый календарь, поэтому несоблюдение сроков предусмотрена ответственность.

- Если простые режимы для ИП без наёмных работников ещё можно вести самостоятельно, то любые режимы с большим количеством операций, наличием работников, ОСНО, УСН «доходы минус расходы» требуют работы специалиста бухгалтерии.

- Нужно хранить всю документацию, которая относится к бизнесу (первичные документы). Налоговая имеет право производить проверку в течение 3-х лет даже после закрытия ИП.

Разные системы налогообложения и наличие кадров

Бухгалтерия для ИП. Чем осложняется ОСНО? Это необходимость декларации 3-НДФЛ каждый год и декларация по НДС каждый квартал.

Последнее администрировать сложнее, потому что нужно учитывать налоговые вычеты и возмещение НДС.

Чем осложняется УСН «доходы минус расходы»?

Это сбор большого количества документов по расходам.

Если они не соответствуют требованиям налоговой, не будет уменьшения налоговой базы (специальный перечень определён ст. 346.16 НК РФ).

Какой учён должен вести предприниматель в зависимости от режима налогообложения:

- УСН «доходы» — книгу учёта доходов и расходов, в которую вписывает все доходы, хранит все первичные документы.

- На УСН «доходы минус расходы» — книгу учёта доходов и расходов, в которую вписывает все затраты и расходы, хранит все первичные документы.

- Патентной системе налогообложения — книгу учёта доходов и расходов, в которую вписывает все доходы, до 60 млн. в год.

- На ОСНО — книгу учёта доходов и расходов, в которую вписывает все затраты и расходы, хранит все первичные документы. Такой порядок учёта описан в Приказе от 13.08.02. № 86-Н.

Какие документы считаются первичными: кассовые чеки, счета-фактуры, бланки строгой отчётности, банковские выписки и прочие.

Предприниматели, взявшие сотрудников в штат, обязаны иметь следующие документы: приказы о приёме и увольнении, заявление на приём и увольнение, трудовые договоры, графики отпусков, штатное расписание, ведомости по зарплате и прочие

ИП обязан по сотрудникам вести кадровый учёт и сдавать отчётность с установленной периодичностью.

| Отчёт | Период |

| Сведение о застрахованных лицах. | Каждый месяц |

| Расчёт по страховым взносам, 4-ФСС, 6-НДФЛ. Авансовый платеж | Каждый квартал |

| Среднесписочная численность, Сведения о страховом стаже застрахованных лиц, 2-НДФЛ. | Каждый год |

Выводы

Индивидуальный предприниматель на любой системе налогообложения вести бухучёт не обязан, но должен вести учёт расходов и/или доходов в зависимости от системы, обязан вести налоговый учёт.

При наличии сотрудников добавляется обязанность вести кадровый учёт. Некоторые ведут бухгалтерский учёт из-за удобства анализа.

В простых случаях при некоторых видах систем налогообложения с малым количеством сделок и без сотрудников возможно вести сопровождение самому. В остальных случаях необходимы услуги профессионального бухгалтера.

Что интересного вы можете еще узнать про бизнес?

- Как назвать фирму, чтобы не отняли всю выручку

- Дебиторская задолженность.

- Какие неналоговые проверки могут быть.

- Что такое: реэкспорт и реимпорт.

- Кому нужна печать.

- Разница: учредители и участники.

- Как узнать систему налогообложения по ИНН.

- Защита прав индивидуальных предпринимателей.

- 5 видов реорганизации

- Купит бизнес, что нужно проверять.

- Зарегистрировать фирму?

- Регистрация юрлица в Краснодарском крае

- Кто такой квалифицированный инвестор?

- Досталось вам наследство?

- Нотариус для бизнеса.

- Кто не платит налоги?

- Проверка предприятия по ИНН

- Способы амортизации

- Про зарплаты и нарушения работодателей

- Налогообложение физлиц. НДФЛ.

- Какие документы нужно подавать для регистрации ООО

- Зарплата бухгалтера: в каком направлении самые высокие.

- Права безработного.

- Работодатель и защита его прав.

- Две модели взаимодействия по договору агентирования.

Источник: feniks7.ru