Авансовый отчет – это документация, которая подтверждает целевое использование подотчетным лицом денежных средств, полученных им в авансовом порядке.

Для выдачи авансовых средств из кассы предприятия необходимо руководствоваться приказом директора предприятия, в котором внесена информация о:

- какие именно лица являются подотчетными;

- сроки выдачи в авансовом порядке сумм и цели, на которые они выдаются;

- размер авансовых сумм.

Если сотрудник направляется в командировку, то ему могут быть выделены авансовые средства согласно с приказом руководителя о командировке или в соответствии с командировочным удостоверением. Командировочное удостоверение заверяет своей подписью руководитель предприятия.

Авансовые отчеты имеют утвержденную форму. Это форма АО-1, которую заполняет подотчетное лицо и бухгалтер в единственном экземпляре.

Какая информация вносится в авансовый отчет?

- Подотчетное лицо заполняет:

Унифицированная форма АО-1 заполняется с обеих сторон. На лицевой стороне указываются:

— название предприятия;

— дата формирования авансового отчета;

— фамилия и инициалы подотчетного лица;

— его должность и номер по табелю;

— назначение авансовой суммы. Это могут быть хозяйственные нужды или представительские затраты.

Заполнение авансового отчета в 1С:Бухгалтерия 8.3

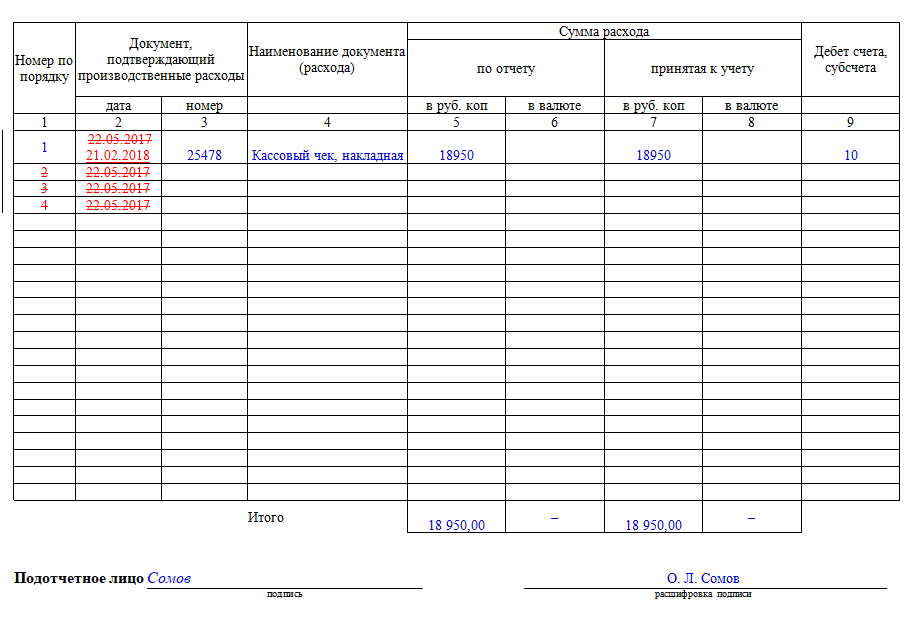

Обратная сторона формы АО-1 предназначена для внесения информации о подтверждающих документах, которые свидетельствуют о произведенных расходах. Эта информация указывается в полях 1-6, в каждом поле вносится информация о суммах расходов по каждому документу. Все прилагающиеся документы нумеруются сплошной нумерацией согласно порядка их упоминания в авансовом отчете.

Поле 1 предназначено для внесения порядкового номера подтверждающего документа.

Поля 2 и 3 предназначены для внесения даты и номера этого документа.

Поле 4 предназначено для указания целевого использования средств. Это могут быть, например, расходы на канцтовары.

Поле 5 предназначено для внесения суммы осуществленных расходов в рублях. Если произведены расходы в иностранной валюте, то их сумма указывается в поле 6.

Строка «Итого» в поле 5 или 6 суммирует все произведенные подотчетным лицом расходы.

Авансовый отчет с информацией, которая должна быть внесена подотчетным лицом подлежит сдаче в бухгалтерию предприятия.

Сотрудник бухгалтерии подтверждает получение авансового отчета при помощи своей подписи. Он составляет расписку, которая передается подотчетному лицу, в которой указывается дата и номер авансового отчета. Также бухгалтер вносит информацию о сумме затрат и о том, сколько документов подтверждают их произведение. В заключении бухгалтером проставляется дата принятия отчета от подотчетного лица в расписке.

Для заполнения бухгалтером подлежат поля 7 и 8 обратной стороны формы АО-1. В этих полях указывается сумма осуществленных подотчетным лицом расходов. В поле 9 бухгалтер указывает номера корреспондирующих дебетовых бухгалтерских счетов.

Как оформить авансовый отчет в СБИС

Также бухгалтер должен заполнить лицевую сторону авансового отчета. Здесь он указывает:

— остаток или перерасход авансовых средств;

— сумму авансовых средств;

— сумму потраченных подотчетным лицом денежных средств;

— их остаток или перерасход;

— бухгалтерские проводки.

Для заполнения бухгалтерских проводок принимаются во внимание данные из поля 9 обратной стороны формы АО-1.

Руководитель утверждает данный авансовый отчет, после чего бухгалтер списывает средства из-под отчета и производит полный расчет с лицом, получавшим аванс.

Остаток средств, полученных авансом, подлежит сдаче в кассу предприятия, что оформляется приходным кассовым ордером. Если расходы превысили аванс, то сумма превышения подлежит уплате подотчетному лицу, что оформляется расходным кассовым ордером.

Форма АО-1 утверждена Постановлением Госкомстата РФ от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Источник: service-online.su

Авансовый отчет пример заполнения формы АО-1

Каждая организация вправе составлять авансовый отчет либо по рекомендованной единой форме АО-1, либо на собственном бланке. В последнем случае образец утверждается на уровне руководства или других уполномоченных сотрудников и закрепляется в учетной политике компании. Образец отчета и инструкцию по его оформлению можно найти далее.

- Образец и инструкция по составлению документа

- Лицевая

- Отрывная

- Оборотная

- Поделиться ссылкой:

Образец и инструкция по составлению документа

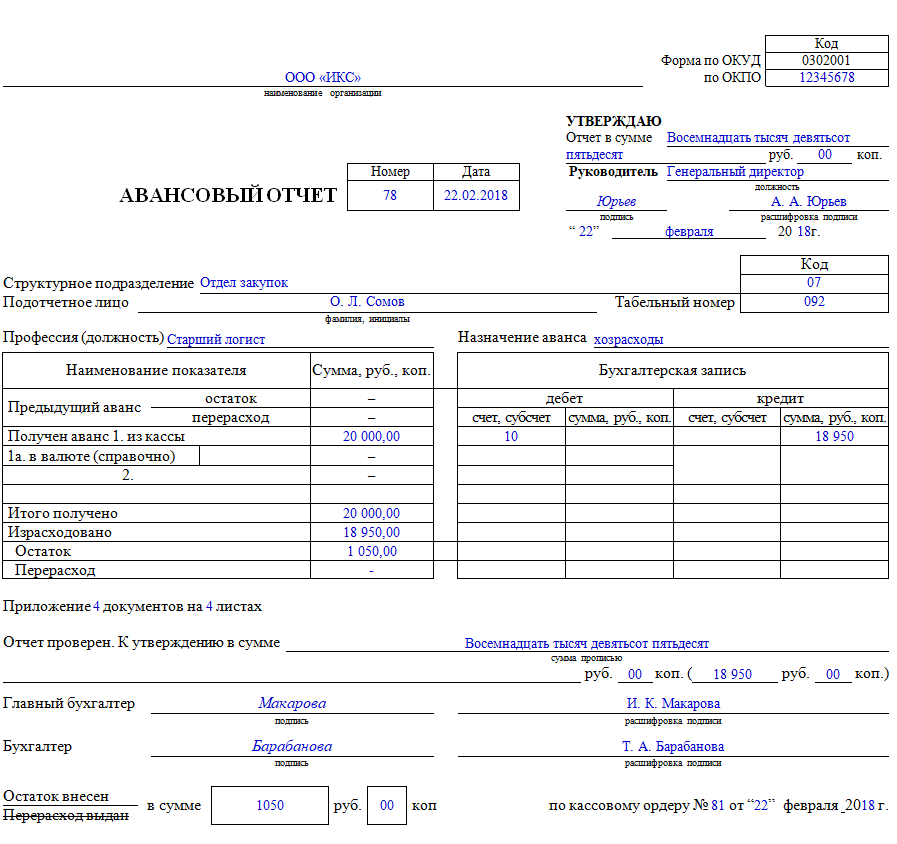

Для описания процесса заполнения авансового отчета можно привести в пример реальную ситуацию. Предположим, что 22 февраля 2023 года работник получает средства в сумме 20000 рублей для покупки 5 картриджей. Он приобретает их в день получения денег, после чего предоставляет отчет. При этом сотрудник истратил не всю сумму, а 18950 рублей.

В таком случае всю разницу (1050 рублей) он должен вернуть бухгалтеру. Предполагается, что покупка не облагается налогом НДС, поскольку компания применяет УСН.

Для подобной ситуации авансовый отчет будет выглядеть так (по форме АО-1).

Отчет состоит из 3 частей – лицевая, отрывная и оборотная. Порядок их заполнения описан ниже.

Лицевая

Эту часть заполняет только бухгалтер. В ней нужно отразить такую информацию:

- Название компании (допускается сокращенная версия).

- Коды по системе ОКУД и ОКПО.

- Номер и дата составления документа.

- Выданная сумма цифрами и прописью.

- Должность, подпись и расшифровка подписи (фамилия, инициалы) генерального директора.

- Структурное подразделение, где работает подотчетное лицо, которому выдаются наличные.

- Фамилия, инициалы подотчетного лица, его должность.

- Назначение выдачи аванса – часто указывают «хозрасходы».

- Отметка о выдаче средств, о фактическом размере истраченных денег, а также об остатке, возвращенном в бухгалтерию.

- При возникновении перерасхода также указывается соответствующая сумма.

- Бухгалтерская запись (графы дебет и кредит).

- Сумма, выданная фактически (с учетом перерасхода или неполного освоения), цифрами и прописью.

- ФИО, должность, подписи, расшифровки подписей (фамилии, инициалы) главного бухгалтера и бухгалтера.

- Также в конце первой части необходимо прописать сумму, которая была внесена или которая была дополнительно выдана после приобретения покупки. Это единственная графа, в которой нужно аккуратно зачеркнуть лишнюю отметку («Остаток внесен» либо «Перерасход выдан»). Сумма указывается только цифрами с точностью до копеек. Также необходимо указать реквизиты соответствующего кассового ордера.

Отрывная

Это небольшая часть, которая не заполняется бухгалтером (ему достаточно поставить подпись). Фрагмент отрезают по линии, после чего сотрудник заполняет поля с датой и суммой.

Оборотная

Последняя часть документа представлена в виде таблицы, которая заполняется как подотчетным лицом, так и бухгалтером. Сотрудник прописывает реквизиты документов, которые подтверждают понесенные расходы. Бухгалтер подтверждает эти суммы, указывая их в соответствующих графах как принятые к учету. Под таблицей работник ставит свою подпись и расшифровку.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Документ можно заполнять как в печатном, так и в рукописном виде. Исправления, зачеркивания и помарки в нем не допускаются. При возникновении ошибки бумагу необходимо уничтожить, а вместо нее составить новый отчет.

Порядок подачи отчета

Составление авансового отчета – обязательная процедура, причем документ можно подготовить как в бумажном, так и в электронном виде. В последнем случае подписать отчет необходимо с помощью предварительно полученной электронной подписи. При соблюдении этого условия документ имеет такую же юридическую силу, как и его бумажная версия.

По общему правилу его необходимо оформить в течение 3 рабочих дней с того момента, когда:

- Закончится срок, на который были выданы средства подотчетному лицу.

- Работник вышел на работу при условии, что срок, на который выданы средства, закончился во время его отпуска по любому основанию или болезни.

- Сотрудник вернулся из командировки.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Если срок был нарушен по вине работника, компания вправе применить в отношении него определенные меры ответственности – как дисциплинарные, так и материальные.

Сам документ оформляется при непосредственном участии бухгалтера и подотчетного лица. Подпись на нем ставит и директора. В качестве приложения к отчету обязательно следует добавить финансовые и другие документы, которые подтверждают факт расхода средств:

После сдачи авансового отчета бухгалтер обязан проверить его по всем параметрам:

- По форме – документ должен быть заполнен корректно, без исправлений и зачеркиваний, в соответствии с образцом, принятым в компании либо в соответствии с формой А0-1.

- По целевому назначению – все траты должны подтверждаться указанными финансовыми документами.

- По подсчету сумм.

Если все данные совпадают, а отчет оформлен корректно, бухгалтер составляет расписку о том, что он принял сам отчет и все приложенные документы к нему. После этого следует отнести бумагу на подпись директору в течение установленного срока (в соответствии с внутренним регламентом компании). Получив подпись руководителя, бухгалтер забирает отчет и хранит его в установленном месте. Минимальный срок хранения составляет 5 лет, после чего бумагу отправляют в архив.

Источник: 2ann.ru

Авансовый отчет по командировке: кто должен составлять и по какой форме

Сотрудники, отправляющиеся в командировку, могут рассчитывать на компенсацию транспортных и иных расходов — в большинстве случаев компания берет на себя все затраты, связанные со служебной поездкой. Чтобы отчитаться об использовании денежных средств, сотруднику необходимо документально подтвердить свои расходы чеками, квитанциями или бланками строгой отчетности, а также заполнить авансовый отчет.

Авансовый отчет — это главный и, по состоянию на 2021 год, единственный документ, устанавливающий и подтверждающий расход средств физического лица за время командировки. В этой статье мы рассмотрим, кто и по какой форме составляет отчет, что в него должно входить, а также приведем пример заполнения авансового отчета по командировке.

Общие правила

Начиная с 2013 года, оформление авансового отчета на специальном бланке не регламентируется, поэтому компании вправе применять свои собственные формы бланков. Тем не менее, на практике в большинстве случаев для составления авансового отчета используют стандартную форму АО-1.

Авансовый отчет заполняет подотчетное лицо, то есть сам сотрудник, которому ранее были выданы денежные средства. Затем бухгалтер проверяет отчет и приложенные к нему подтверждения трат и фиксирует проводками суммы по документам.

Предоставить авансовый отчет в бухгалтерию сотрудник должен в течение трех дней с момента выхода на рабочее место (возвращения из командировки или из отпуска/больничного).

Неизрасходованные средства, т.е. остаток по авансовому отчету, сотрудник возвращает в кассу. Если денег было потрачено больше, чем выдано, компания возмещает сотруднику перерасход.

Что входит в авансовый отчет

Итак, как заполнить авансовый отчет по командировке?

В отчете должны быть отражены следующие сведения:

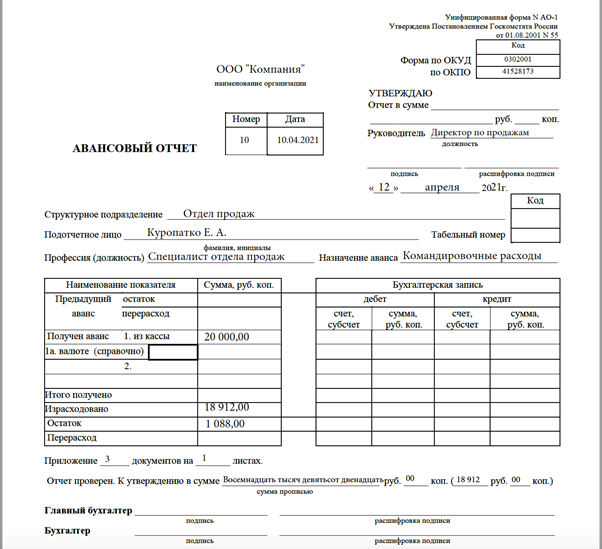

- Название компании

- Номер и дата отчета (заполняется бухгалтерией)

- Данные о сотруднике, получившем аванс (ФИО, подразделение, должность)

- Назначение аванса (командировочные расходы)

- Количество выданных денежных средств и фактические расходы, а также сумма перерасхода/остаток (если имеется)

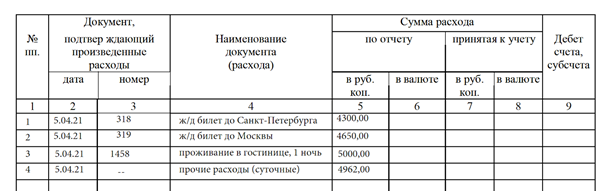

- Перечень подтверждающих расходы документов с датой выдачи, номером, суммой и типом (например, квитанция, накладная, чек и т. п.)

Подписанный отчет сотрудник сдает на проверку в бухгалтерию. При этом к нему необходимо приложить оригиналы всех подтверждающих документов. После проверки авансового отчета бухгалтер делает соответствующие бухгалтерские проводки и составляет расписку о принятии отчета с сопровождающими документами.

Пример авансового отчета по командировке

Для большей наглядности рассмотрим образец заполнения авансового отчета по командировке.

Допустим, организация ООО «Компания» отправила своего сотрудника отдела продаж Куропатко Е. А. в командировку на два дня и выдала ему 20 000 руб. на билеты, проживание в гостинице и сопутствующие расходы. По итогам командировки Куропатко потратил 18 912 руб., из них 8 950 на ж/д билеты, 5 000 — на гостиницу, а 4962 — на еду и общественный транспорт.

Вот как может выглядеть авансовый отчет о поездке:

Авансовый отчет о командировке (образец)

На второй странице необходимо указать каждую категорию трат, а также приложить подтверждающие документы. Для суточных (или командировочных) подтверждения, как правило, не требуется.

Затем бухгалтер проверяет отчет и предоставленные документы, дозаполняет некоторые графы и утверждает отчет у руководителя подразделения и главного бухгалтера.

Если сотрудник не предоставляет отчет в течение трех дней с момента выхода на работу, то полученный сотрудником аванс считается его задолженностью и может быть удержан работодателем из его зарплаты (ст.137 ТК РФ).

Чем отличается справка о командировке от авансового отчёта.

Источник: b2b.onetwotrip.com