Чек – это документ, который подтверждает факт совершения операции покупки или продажи товара или услуги. Для индивидуального предпринимателя (ИП) составление чека является неотъемлемой частью его профессиональной деятельности. Правильное заполнение и оформление чека имеет большое значение как для ИП самого, так и для его клиентов.

ИП должен знать основные правила составления чека. Во-первых, на чеке должна быть указана информация о самом ИП: его наименование или фамилия, имя, отчество, адрес и реквизиты. Во-вторых, на чеке должна быть указана информация о товаре или услуге, включая его наименование, количество, стоимость и сумму, а также ставку налога (если применима).

Важно отметить, что ИП обязан составлять чеки для всех своих клиентов, независимо от суммы сделки. Такое требование установлено законодательством. Кроме того, ИП обязан хранить чеки и их копии в течение определенного срока, который также указан в законе.

Если ИП делает ошибку в чеке или не соответствует требованиям, это может повлечь за собой негативные последствия. Клиенты могут потребовать возврата денег или даже обратиться в налоговую службу. Поэтому ИП должен быть внимателен при заполнении чека и следовать установленным правилам.

Как собирают чеки: правила и заполнение

В соответствии с законом, чек должен содержать следующую информацию:

| Наименование ИП | Имя, фамилия, отчество или наименование ИП |

| Адрес ИП | Фактический адрес места осуществления предпринимательской деятельности |

| Индивидуальный номер налогоплательщика (ИНН) | Уникальный идентификационный номер ИП |

| Дата и время | Дата и время совершения покупки |

| Наименование товара или услуги | Описание купленного товара или услуги |

| Сумма | Общая стоимость товара или услуги |

| Подпись продавца | Подпись владельца ИП или его представителя |

Заполнение чека должно быть четким и разборчивым. Для удобства ИП могут воспользоваться электронными кассовыми аппаратами, которые автоматически заполняют основные поля чека.

После совершения продажи, ИП обязан сохранять чеки в течение нескольких лет. Чеки могут быть проверены налоговыми органами, поэтому важно правильно хранить и оформлять эти документы.

В заключение, правильное заполнение и сбор чеков является важным аспектом работы ИП. Соблюдение правил и требований по заполнению чеков помогает избежать возможных проблем с налоговыми органами и обеспечить прозрачность бухгалтерии ИП.

Почему чеки важны для ИП и как их составляют

Составление чеков требует соблюдения определенных правил и заполнения необходимых данных. Основные элементы, которые должны быть указаны в чеке, включают:

- Наименование и адрес ИП

- Дата и время продажи

- Наименование товара или услуги

- Стоимость товара или услуги

- Сумма налога

- Общая сумма покупки

- Способ оплаты

Кроме того, чек должен содержать уникальный номер, который предоставляет возможность отследить каждую конкретную операцию и предотвратить возможные фальсификации.

Составление чеков имеет несколько преимуществ для ИП:

- Законность: соответствие федеральным и региональным требованиям позволяет предотвратить возможные проблемы с налоговыми органами и предоставить подтверждение законности бизнеса.

- Контроль: учет продаж позволяет ИП контролировать свою деятельность и оптимизировать бизнес-процессы.

- Доверие клиентов: предоставление чеков создает доверие у клиентов, так как они могут быть уверены в качестве товаров или услуг, а также легальности их приобретения.

- Защита прав: чеки предоставляют ИП документальное подтверждение каждой сделки, что в случае споров или претензий со стороны покупателей позволяет защищать свои права.

Важно отметить, что составление чеков обязательно для ИП, работающих на основе упрощенной системы налогообложения. Другие категории ИП также могут выдавать чеки по своему усмотрению, однако это считается хорошей практикой и способствует учету и контролю за деятельностью ИП в целом.

Какие данные должны быть указаны в чеке

В чеке, выдаваемом индивидуальным предпринимателем (ИП), должны быть указаны следующие данные:

1. Наименование ИП: таким образом, в чеке должно быть указано полное наименование ИП, включая фамилию, имя, отчество ИП, а также ОГРНИП (единой государственной регистрационный номер индивидуального предпринимателя).

2. Адрес и контактные данные: в чеке должен быть указан фактический адрес места осуществления деятельности ИП, а также телефон или иной контактный номер для связи.

3. Наименование товара или услуги: в чеке должно быть указано наименование товара или услуги, которые были приобретены или оказаны ИП. Это может быть, например, описание товара, его артикул или название услуги.

4. Цена товара или услуги: в чеке должна быть указана стоимость товара или услуги, указанная в российских рублях. Цена может быть указана как за единицу товара или услуги, так и общая стоимость.

5. Дата и время: в чеке должны быть указаны дата и время совершения покупки или оказания услуги. Это помогает установить хронологию фактов для учета и контроля выполнения операций.

6. Номер чека и регистрационный номер ККТ: чек должен содержать уникальный номер и регистрационный номер контрольно-кассовой техники (ККТ), которые помогают отслеживать и оформлять операцию в системе налогового учета.

Указанные данные являются обязательными для заполнения, чтобы чек был корректным и соответствовал требованиям законодательства. В случае невыполнения этих требований индивидуальному предпринимателю может быть наложено штрафное взыскание.

Правила заполнения чека и их значение для ИП

При заполнении чека ИП должны учитывать следующие правила:

- Указание полной информации о продавце и покупателе. В чеке должны быть указаны наименование или фамилия и инициалы ИП, его ИНН, а также наименование покупателя или его ФИО (если это физическое лицо).

- Указание даты и времени совершения операции. Чек должен содержать информацию о точной дате и времени совершения операции.

- Номер чека должен быть заполнен последовательно. Каждому чеку присваивается уникальный номер, который должен быть записан в чеке.

- Описание товара или услуги. В чеке необходимо указать наименование товара или услуги, их количество, цену и сумму.

- Указание стоимости товара или услуги. Чек должен содержать информацию о стоимости товара или услуги, а также о сумме налога (если применимо).

- Подпись продавца. Чек должен быть подписан продавцом – владельцем ИП или уполномоченным лицом.

Правильно заполненный чек позволяет ИП иметь подтверждение о совершенной операции, а также является основанием для учета доходов и расходов в бухгалтерии. Неправильное или незаполненное чеком операция может быть признана недействительной, что может привести к штрафам и проблемам с налоговыми органами.

ИП должны быть осведомлены о правилах заполнения чека и следовать им, чтобы обеспечить правильный учет своей финансовой деятельности и избежать проблем с налоговыми органами.

Как проверить правильность заполнения чека

- Проверьте корректность данных о вашем ИП. Убедитесь, что указаны верное имя и адрес вашей организации.

- Проверьте соответствие даты и времени на чеке фактической дате и времени советской ИП.

- Убедитесь, что на чеке присутствуют все необходимые данные о товаре или услуге, включая его наименование, количество, цену и общую сумму.

- Проверьте правильность расчетов. Убедитесь, что сумма на чеке соответствует сумме, которую вы получили от клиента.

- Проверьте наличие необходимых отметок и подписей на чеке. Убедитесь, что чек подписан ИП и имеет печать, если это требуется.

Также следует обратить внимание на возможные ошибки или опечатки. Если вы обнаружили какую-либо неточность или неправильное заполнение чека, рекомендуется исправить его или выдать новый чек с правильными данными.

Проверка правильности заполнения чека является важной процедурой, которая помогает избежать возможных проблем при ведении бизнеса. Помните, что исправно оформленный и правильно заполненный чек может быть использован в качестве документа, подтверждающего факт проведения операции и создать основу для документооборота в случае необходимости.

Чеки в налоговой отчетности ИП: что нужно знать

Правила и заполнение чеков для ИП определены в соответствии с требованиями налогового законодательства. В чеке должна быть указана следующая информация:

- Наименование налогоплательщика — указывается полное наименование индивидуального предпринимателя, с учетом наличия свидетельства о регистрации ИП.

- ИНН — указывается индивидуальный налоговый номер налогоплательщика.

- Дата и время — указывается дата и точное время совершения операции.

- Сумма платежа — указывается сумма, уплаченная или полученная налогоплательщиком.

- Описание операции — краткое описание сути операции или товара/услуги, к которым относится платеж.

- Реквизиты кассового аппарата — должна быть указана модель и номер кассового аппарата, с которого был выдан чек.

ИП обязаны хранить все чеки в течение определенного срока. Согласно законодательству, срок хранения чеков составляет 5 лет. Это необходимо для возможности предъявления чеков налоговым органам в случае проверки или уточнения отчетности.

Кроме того, ИП должны определить правильность и достоверность информации, указанной в чеке, а также проверить аппаратно-программное обеспечение кассового аппарата на соответствие требованиям Федерального закона «О применении контрольно-кассовой техники».

Чеки играют важную роль в налоговой отчетности ИП, поэтому необходимо быть внимательным и следовать правилам и требованиям, установленным законодательством.

Источник: legal-taxi.ru

Чем можно заменить кассовый чек

Покупатели товаров и потребители услуг далеко не всегда требуют кассовый чек. Но значит ли это, что предприниматель может его не выдавать? Законен ли отказ в оформлении чека, чем и когда его заменяют, отличается ли бумажный документ от электронного?

Когда бумажный чек обязателен и можно ли вообще его не выдавать

Если индивидуальный предприниматель (ИП) или компания по закону № 54-ФЗ от 22 мая 2003 года обязаны применять контрольно-кассовую технику (ККТ), а значит, должны выдавать каждому клиенту кассовый чек. Это бумажный или электронный документ, свидетельствующий о получении денег за покупку или оказанную услугу.

Невыдача кассового чека незаконна, так как нарушает права потребителя и мешает налоговой службе контролировать налогоплательщика. Если бизнес работает с физическими лицами, обойтись без кассовых чеков нельзя.

В бумажном виде документ обязательно оформляется в следующих случаях:

- у предпринимателя нет технической возможности передать клиенту документ в электронном формате из-за отсутствия доступа в интернет;

- покупатель товара или потребитель услуги отказывается оставлять номер своего мобильного телефона и адрес электронной почты;

- клиент требует фискальный документ именно в бумажной форме.

Необходимость оформления кассового чека зависит от специфики деятельности и места работы предпринимателя, а также выбранного налогового режима. Исключения, когда можно не применять ККТ и не выдавать клиенту документ о продаже, указаны в статье 2 закона № 54-ФЗ.

Также кассовый чек можно не выдавать, если покупателю нужен бумажный документ строгой отчётности, что разрешено только в определённых обстоятельствах.

Может ли электронный чек заменить бумажный

Закон «О применении контрольно-кассовой техники при осуществлении расчётов в РФ» разрешает такую замену при следующих условиях:

- при безналичных расчётах без непосредственного взаимодействия покупателя (клиента) с продавцом;

- когда потребитель выразил желание получить электронную копию и предоставил свой номер телефона или адрес электронной почты, куда должен прийти чек;

- при расчётах через автоматические устройства платежа при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа;

- при продаже (кроме подакцизной продукции, технически сложных товаров) через автоматы выдачи товара или оказания услуг, но на дисплее должен отобразиться QR-код для расчётов.

Изображение на Freepik

За точностью передаваемых предпринимателю цифр телефона и email следит сам клиент. Если данные ошибочные, продавец за это не отвечает.

Равны ли по закону бумажный и электронный чеки

Согласно закону № 54-ФЗ и письму Минфина РФ № 03-01-15/66784 от 12 октября 2017 года, обе формы фискального документа юридически равноценны. В бумажном и электронном вариантах указываются одни и те же идентифицирующие расчёт сведения:

- номер регистрации кассового оборудования,

- данные о товаре или услуге,

- сумма покупки,

- время выполнения расчёта за покупку,

- сведения о продавце.

Если предприниматель с согласия клиента выдал электронный чек, не нужно дополнительно печатать бумажный.

Как перейти на электронные чеки

Для этого можно подключить сервис ЮKassa, с которым где предприниматель получает:

- онлайн-кассу в аренду или в собственность, или настройку уже имеющейся ККТ;

- быструю регистрацию бизнеса в налоговой службе;

- договор с оператором фискальных данных (ОФД);

- возможность принимать оплату сразу на банковский счёт любыми способами: наличными, картой, через платёжные сервисы;

- возможность моментально создавать электронные чеки для покупателей и налоговой службы, отправлять их адресатам.

Вид сотрудничества с ЮKassa зависит от типа платежей, которые будет принимать магазин. Для онлайн-оплаты достаточно облачной кассы, которую не надо самостоятельно регистрировать в налоговой, подключать и настраивать. Этим, как и обслуживанием техники, займётся партнёр сервиса.

Если предусматриваются офлайн-платежи и выплаты курьерам, можно купить кассовое оборудование и интегрировать его с ЮKassa.

В любом случае использование сервиса позволяет бизнесу собрать базу данных постоянных клиентов, благодаря которой оплата на кассе или в интернет-магазине, а также выдача электронного чека будут проходить быстро и без очередей. Номер телефона потребителя или его адрес электронной почты придётся узнать один раз при регистрации новых клиентов. Эти данные пригодятся для рекламных рассылок и проведения промоакций.

Когда можно использовать товарный чек вместо кассового

Этот момент тоже регулирует закон № 54-ФЗ. Выдавать товарный чек, а не кассовый можно в следующих случаях:

- Предприниматель работает в отдалённой или труднодоступной местности, статус которой подтверждён законодательным актом региональных властей. Обязательные реквизиты оплаты указаны в товарном чеке, который оформляется на бумаге от руки или распечатывается на компьютере.

- Компания занимается определённой деятельностью, например, торговлей в розницу газетами и журналами, организацией питания в школах, продажей мороженого и безалкогольных напитков в розлив. Полный список сфер деятельности ИП, когда можно работать без ККТ и выдачи кассовых чеков с оформлением только товарных, указан в статье 2 закона № 54-ФЗ.

- Индивидуальный предприниматель работает в определённой сфере и оформил патент, как сказано в пункте 2 статьи 346.43 Налогового Кодекса РФ.

Если товарный чек выдаётся без кассового, в нём должна быть указана установленная законом информация: название и номер документа, дата и место продажи, наименование компании или фамилия ИП. Обязательные реквизиты: ИНН продавца, вид товара или услуги, система налогообложения, признак, сумма и форма расчёта, имена, подписи продавца и сотрудника, который оформил товарный чек.

Штрафы за невыдачу чеков

Если предприниматель обязан выдавать чеки, но не делает этого, ему грозит наказание согласно пункту 6 статьи 14.5 КоАП РФ:

- предупреждение или штраф 2000 рублей для должностного лица, ИП;

- предупреждение или штраф в 10 000 рублей для компании.

То есть при невыдаче чеков, например, шести покупателям совокупные санкции составят от 12 000 до 60 000 рублей в зависимости от статуса предпринимателя.

Постепенно потребители привыкают к электронным чекам вместо бумажных. Однако предприниматели обязаны выдавать документ об оплате в удобном для покупателя виде, а ККТ им помогает в этом. Платёжный сервис для бизнеса облегчает пользование кассовыми аппаратами и даёт дополнительные преимущества.

Источник: yookassa.ru

Как оформить чек коррекции и избежать штрафа за неприменение ККТ

Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение. Рассказываем об условиях освобождения от ответственности и о том, как правильно оформить чеки коррекции.

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

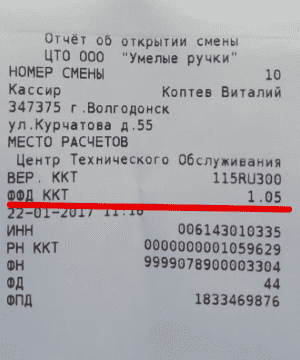

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Право на освобождение от ответственности за неприменение ККТ

Для ситуаций, когда у продавца отсутствует намерение утаить полученную выручку, закон предусматривает возможность освобождения от ответственности за неприменение касс (примечание к ст. 14.5 КоАП РФ). Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

При этом избежать штрафа возможно при выполнении следующих условий:

- заявление о неприменении кассы поступило до того, как инспекция узнала о нарушении;

- представленные сведения и документы являются достаточными для установления события нарушения.

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Неприменение ККТ: когда нужно сообщать в налоговую

По общему правилу при использовании кассы с форматом фискальных данных версии 1.1 формирование чека коррекции с указанием в нем всей необходимой информации о ранее неучтенных операциях вполне достаточно для освобождения от ответственности по ст. 14.5 КоАП РФ.

Поэтому сообщать в ИФНС о факте неприменения ККТ необязательно. Инспекция самостоятельно получит всю необходимую информацию из сформированных чеков коррекции. О том, как читать дополнительные реквизиты чеков, читайте тут.

В письме ФНС подчеркивается, что во избежание штрафов следует сообщать о неприменении ККТ при использовании онлайн-кассы с форматом фискальных данных версии 1.0 и 1.05. Заявление составляется в произвольной форме и направляется в ИФНС любым удобным способом (лично, по почте, электронным сообщением, подписанным усиленной цифровой подписью). В обращении в ФНС необходимо описать обстоятельства совершения нарушения, а также сообщить об их устранении (изготовлении чека коррекции).

Кроме того, сообщение в ИФНС потребуется и в случаях использования кассы с форматом фискальных данных версии 1.1.

Например, при указании в чеке коррекции только общей суммы корректируемых расчетов без отражения каждой корректируемой суммы отдельной строкой. Без направления в инспекцию такого сообщения избежать штрафов не получится.

Источник: buh.ru