ИП работает на УСН без сотрудников (т.е.1 сотрудник — сам ИП). Нужно ли вести кассовую книгу, если все финансы ИП поступают на счет в банке, а все полученные средства выводятся на дебетовую карту с пометкой «для личных нужд»?

Если нужно, то как правильно это сделать?

С наилучшими пожеланиями,

23 мая 2014, 07:19 , Татьяна, г. Москва

Ответы юристов

Анастасия Андропова

Юрист, г. Краснодар

Общаться в чате

Добрый день! Вам нужно вести Книгу учета доходов и расходов ИП. Прилагаю.

23 мая 2014, 07:23

Анастасия Андропова

Юрист, г. Краснодар

Общаться в чате

Направляю документ по состоянию на 2014 год.

23 мая 2014, 07:26

Анастасия Андропова

Юрист, г. Краснодар

Общаться в чате

Статья 346.24 НК РФ. Налоговый учет.

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Формируем и печатаем кассовую книгу

В соответствии с п. 12 Положения оформление кассовых операций осуществляется согласно Порядку ведения кассовых операций в РФ, утвержденному Решением Совета директоров ЦБ РФ от 22.09.1993 N 40.Индивидуальный предприниматель, применяющий УСН и осуществляющий расчеты наличными деньгами, обязан вести кассовую книгу и оформлять документально расход денежных средств, руководствуясь положениями данного нормативного акта.

Письмо УФНС РФ по г. Москве от 16.01.2006 N 18-11/3/1686

Таким образом, Вести Книгу учета доходов-расходов ИП на УСН нужно, а Кассовую книгу не нужно, т.к. вы работаете с безналом.

23 мая 2014, 07:53

Показать еще 1

Наталья Сергеева

Юрист, г. Волгоград

Общаться в чате

Индивидуальные предприниматели обязаны вести кассу. Требование установлено для всех Положением Банка России от 12 октября 2011 г. № 373-П.

23 мая 2014, 07:27

Виктор Котов

Юрист, г. Москва

Общаться в чате

Книгу учета

доходов и расходов и хозяйственных операций ведут индивидуальные

предприниматели, находящиеся на общей системе налогообложения (п. 2 ст. 54

НК РФ, п. п. 2,

4

Порядка учета доходов и расходов и хозяйственных операций для индивидуальных

предпринимателей, утвержденного Приказом Минфина России N 86н, МНС России N

БГ-3-04/430 от 13.08.2002, далее — Порядок учета). На предпринимателей,

применяющих специальные налоговые режимы (УСН, ЕНВД, ЕСХН), требование о

ведении данной книги не распространяется (п. 3

Порядка учета).

НК РФ обязывает

индивидуальных предпринимателей представлять книгу учета доходов и расходов и

хозяйственных операций налоговому органу по его запросу (пп. 5 п. 1 ст. 23

НК РФ). Истребовать у налогоплательщика документы, служащие основанием для

исчисления и уплаты налогов или подтверждающие правильность их исчисления и

Как оформить кассовую книгу

своевременность уплаты, налоговая инспекция вправе только в рамках проводимой в

отношении него камеральной или выездной налоговой проверки (пп. 1 п. 1 ст. 31,

ст. 88, п. 12 ст. 89,

ст. 93

НК РФ).

23 мая 2014, 07:27

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

Добры день, Татьяна!

Да, подобная обязанность имеется:

Положение ЦБ РФ от 12 октября 2011 г. N 373-П

О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации

ПОЛОЖЕНИЕ

О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С БАНКНОТАМИ И МОНЕТОЙ

БАНКА РОССИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

(утв. Банком России 12.10.2011 N 373-П)

Глава 5. Порядок ведения кассовой книги 0310004

5.1. Для учета поступающих в кассу наличных денег, за исключением наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом), и выдаваемых из кассы, юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

С Уважением,

Васильев Дмитрий.

23 мая 2014, 07:31

Алексей Зацепин

Юрист, г. Москва

Общаться в чате

Добрый день, Татьяна. Действительно, как правильно указали коллеги, ИП обязан вести кассовую книгу. Однако в той ситуации, которую Вы приводите в вопросе, записи в нее делать не нужно. Дело в том, что в этой ситуации нет поступления в кассу ИП наличных денег.

Другое дело, если деньги с р/с Вы снимете для выдачи зарплаты работникам — тогда снятую сумму нужно оприходовать в кассе и сделать запись в КК. Или при получении наличной выручки.

Деньги, снятые с р/с по основанию личные нужды с кассой ИП не связаны. Они изъяты из бизнеса, собственно говоря, для личных нужд.

23 мая 2014, 07:48

Олег Столбов

Юрист, г. Краснодар

Общаться в чате

Источник: pravoved.ru

Кассовая книга по форме КО-4 (скачать образец)

Бухгалтерские бланки

Автор Бланковед.ру На чтение 3 мин Просмотров 6.6к. Опубликовано 01.04.2021

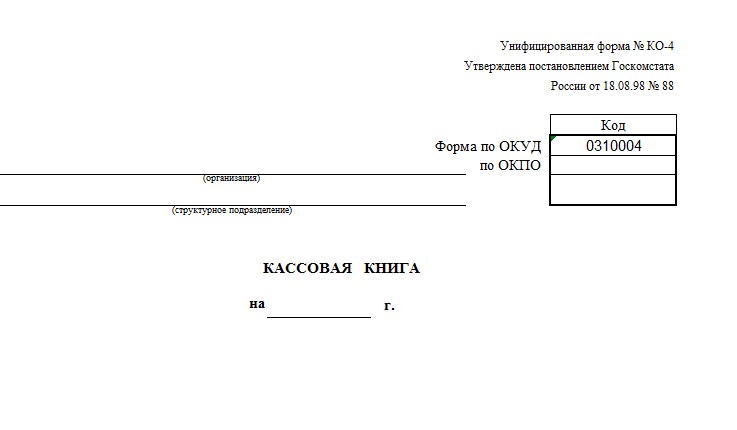

Финансовые операции требуют строгого контроля и учета. Поэтому сотруднику предприятия, который занимается этой сферой деятельности, приходится вести немало различных видов документации. Главной учетной формой является кассовая книга по форме № КО-4, которая оформляется в обязательном порядке, независимо от величины компании, формы, вида деятельности. Это документ строгой отчетности, для него предусмотрен специальный формат, утвержденный в 1998 году.

Скачать бланк Кассовой книги бесплатно

Вы можете скачать бесплатно и без регистрации бланк документа «Кассовая книга» и заполненный образец книги по форме КО-4.

Порядок ведения кассовой книги

В настоящее время допускается заполнение кассовой книги от руки и в виде компьютерных файлов. При ведении документа вручную каждая страница нумеруется. Занесение данных в кассовую книгу осуществляется на основании документов, фиксирующих перемещение средств.

Если для ведения документа используются электронные гаджеты, в конце каждого рабочего дня требуется распечатывать два листа отчета, так как один служит для создания кассовой книги, другой является основой дневного отчета. В конце года листы, предназначенные для создания книги, прошнуровываются в соответствии с требованиями. Исключение составляет электронное ведение кассовой книги с использованием электронной подписи. В таком случае распечатка документов не требуется.

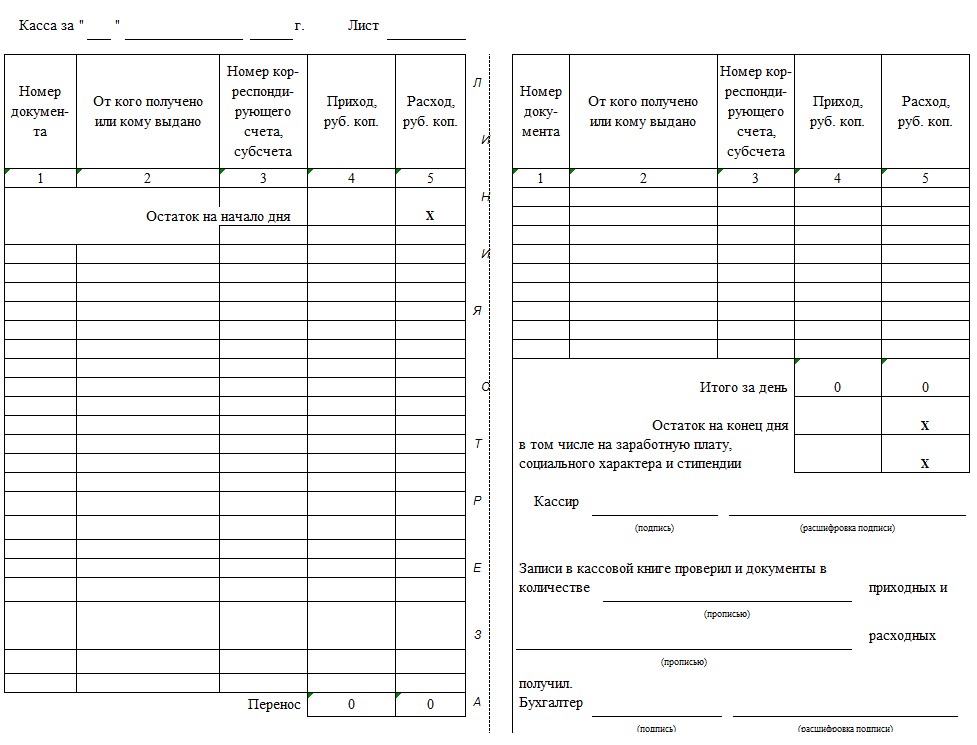

Кассовая книга (форма КО-4), заполняется в каждую рабочую смену. В конце дня подбиваются суммы приходов и расходов, осуществляется выведение остатка денег в кассе. Листы книги разделены на 2 части, правая отрезается, является основой дневного отчета, левая остается в книге. Не требуется отдельное оформление частей, лист сгибается и между частями укладывается копировальная бумага. С 2013 года касса главного офиса должна учитывать не только свои операции, ни и движения средств в подразделениях.

Проверка отчетов кассира, контроль над правильностью заполнения кассовой книги выполняется главбухом. Если данный специалист отсутствует, эти функции осуществляет руководитель компании, организации.

Заполнение и оформление кассовой книги

Помарки или исправления ранее считались недопустимыми в кассовых книгах. Сейчас такие недочеты разрешены. Но важно правильно оформить исправления, дополнить их соответствующими обоснованиями, подписями, печатями.

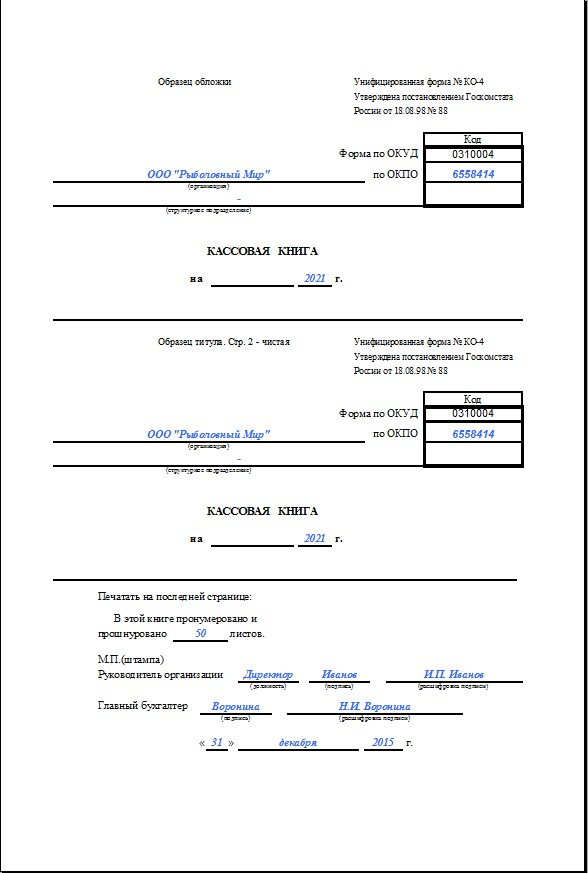

В начальной стадии заполнения кассовой книги оформляется титульный лист. В нем указывается название предприятия, дата его создания. Каждый лист имеет собственный порядковый номер, который проставляется в поле «лист». Дата оформления указывается в поле «касса за».

Записи в книге осуществляются на основании документов, поступающих в кассу. Если это приходные ордера, они должны быть заверены главным бухгалтером и кассиром. Расходные документы обязательно визируются руководителем компании, предприятия. Во всех вариантах обязательным элементом является печать. Кроме номеров документов указываются бухгалтерские счета операций.

В конце дня кассир на основании расчетов по суммам дохода, прихода выводит остаток средств, которые имеются в кассе. Существуют определенные ограничения по данному показателю. В каждом предприятии допускается устанавливать собственный лимит. Если в кассе остаток превышает данные ограничения, лишние средства сдаются в банк.

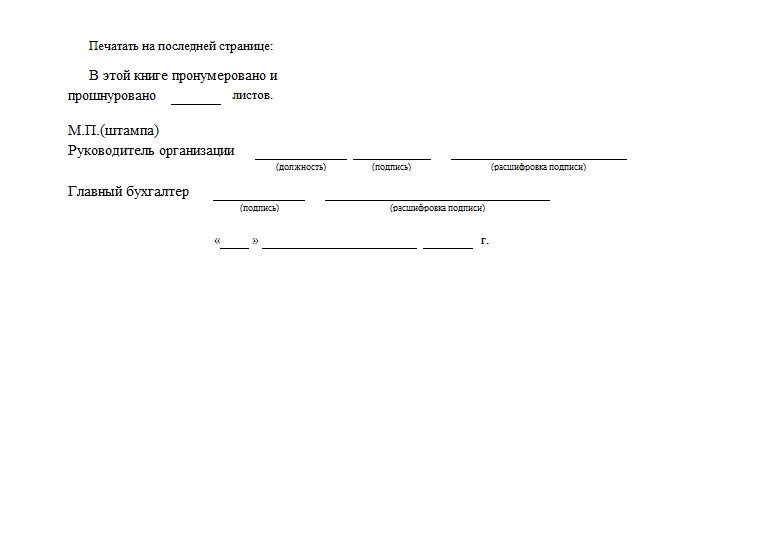

Кассовая книга по окончании периода прошнуровывается, запечатывается бумажной пломбой, подписывается руководителем, датируется, заверяется печатью. Хранится документ пять лет.

На сайте можно бесплатно скачать не только форму кассовой книги КО-4, но и образец ее правильного заполнения.

Источник: blankoved.ru

Кассовая книга — бланк и образец заполнения (скачать)

Кассовая книга, или форма КО-4, наравне с приходным и расходным кассовыми ордерами относится к документам строгой отчётности и, следовательно, должна заполняться по определённым, не слишком сложным правилам. Ведение кассовой книги обычно поручается кассиру, а в случаях, когда он не имеет возможности заполнить несколько очередных граф, — его заместителю. Процесс осуществляется на основании упомянутых ранее ПКО и РКО после каждой совершаемой операции и не отнимает много времени.

Как правильно заполнять кассовую книгу КО-4, избегая ошибок и недоразумений, а также где можно бесплатно скачать бланки документа для Excel и Word и готовый образец, — смотрите далее.

Как заполнять кассовую книгу?

Как уже было упомянуто, кассовая книга, или форма КО-4, заполняется на основании расходного и приходного кассовых ордеров. Аккуратное ведение и своевременное внесение в документ новых сведений — обязанность любого юридического лица, которая может быть возложена на кассира (наиболее распространённый вариант) или сотрудника бухгалтерского отдела. Преимущество второго способа — возможность избежать расхождений между ПКО, РКО и КО-4.

Важно: начиная с 2014 года индивидуальные предприниматели официально освобождены от обязанности заполнять кассовую книгу. Согласно принципу упрощённого порядка ведения кассовых документов ИП может продолжать использовать привычную схему документооборота, однако имеет право в любой момент отказаться от КО-4, ПКО и РКО без каких-либо последствий для себя. Правда, для упрощения перехода настоятельно рекомендуется завершить заполнение кассовой книги за отчётный период, иначе путаницы в отчётности не избежать.

Унифицированная форма КО-4, отходить от которой не допускается, была разработана Госкомстатом и утверждена в 1988 году. Ввиду крайней простоты бланка никаких изменений с тех пор вносить не требовалось, а потому остался неизменным и порядок заполнения листов документа.

Смотрите также: Как написать расписку в получении денежных средств за квартиру?

Единственное нововведение за последние годы — возможность вести кассовую книгу не только вручную, заполняя разлинованный лист или напечатанный на компьютере бланк (аналогичная ситуация сложилась и с внутренней описью документов личного дела), но и на компьютере. В первом случае форма КО-4 должна заверяться подписями ответственных лиц и печатью или штампом предприятия; во втором — полученной в установленном порядке электронно-цифровой подписью организации.

Кассовая книга заполняется по мере поступления ордеров. Если за день не было проведено ни одной операции с ПКО и РКО, никаких отметок в документ вносить не требуется. Если получение или выдача наличных производились, кассир, сделав соответствующие пометки, должен в конце рабочего дня заверить лист сам, а после предоставить КО-4 для подписи главному бухгалтеру; такой же принцип действует, если документ заполняется сотрудником бухгалтерского отдела.

Важно: в пределах юридического лица, вне зависимости от того, сколькими видами деятельности оно занимается, заполняется только одна кассовая книга. Исключение — обособленные подразделения и филиалы, ведущие в установленном порядке свои документы. Таким образом, как и в случае с журналом регистрации трудовых книжек, в одной организации может быть несколько актуальных форм КО-4.

Порядок заполнения кассовой книги:

- На титульном листе указываются, сверху вниз:

- код ОКПО (приведённый выше шифр ОКУД менять не нужно: он относится к бланку, а не к содержанию документа);

- полное официальное наименование организации (здесь же может быть добавлено сокращённое название, хотя это и необязательно);

- если кассовая книга ведётся в одном из подразделений компании, в поле ниже следует привести и его наименование (в противном случае — поставить прочерк);

- под надписью «Кассовая книга» следует указать отчётный период заполнения документа (например, май-июнь 2018 года).

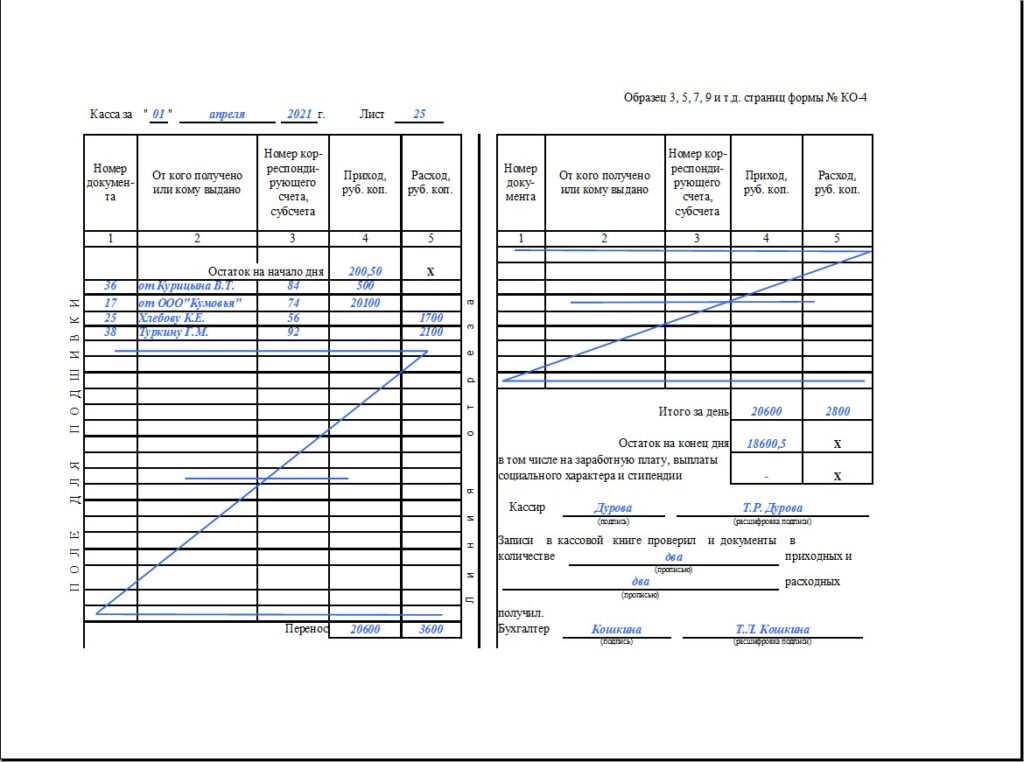

- Над основной таблицей необходимо вписать дату заполнения очередного листа (к примеру, 26 августа 2017 года) и указать его порядковый номер.

- В основной таблице следует привести:

- в верхней строке (в графе «Приход») — остаток в кассе на начало дня;

- в графе «Номер документа» — порядковый номер (используется сквозная нумерация) РКО или ПКО;

- в графе «От кого получено или кому выдано» — наименования организаций-контрагентов или частных лиц, от которых поступили или которым были выданы наличные средства;

- в графе «Номер корреспондирующего счёта, субсчёта» — соответствующие номера, прописанные в РКО и ПКО;

- в графах «Приход» и «Расход» — объёмы производимых на основании тех же ордеров операций в рублях и копейках;

- в графе «Итого» — суммарные объёмы двух вышеназванных столбцов;

- в графе «Остаток на конец рабочего дня» следует вписать, сколько денег осталось в кассе на указанный момент.

- В конце основной таблицы должны поставить свои подписи работник, заполнявший кассовую книгу (обычно кассир), и проверяющее лицо (бухгалтер или главный бухгалтер).

- В конце документа (перед подшивкой) указывается общее количество листов. Ниже ставятся оттиск печати или штампа предприятия (если документ заполняется не в электронной форме) и подписи главного бухгалтера и руководителя предприятия (подразделения, филиала).

Важно: при оформлении КО-4 на компьютере документ заверяется не реальными подписями и печатями, а усиленной электронно-цифровой подписью компании.

Кассовая книга — бланк (скачать Word)

Скачать бланк кассовой книги КО-4, подходящий для заполнения в любом текстовом редакторе, например MS Word, можно по ссылке выше.

Смотрите также: Код категории налогоплательщика в декларации 3-НДФЛ

Кассовая книга — бланк (скачать Excel)

Скачать бланк кассовой книги КО-4, пригодный для работы в любом редакторе электронных таблиц, например MS Excel, можно по ссылке выше.

Кассовая книга — образец заполнения

Хотя заполнение формы КО-4 и не представляет особой сложности (тем более для опытного сотрудника), не будет лишним ознакомиться с образцом её оформления. Скачать документ для работы в MS Word можно по ссылке выше.

Подводим итоги

Кассовая книга, или форма КО-4, заполняется в течение рабочего дня кассиром или другим уполномоченным лицом, а проверяется бухгалтером. Если документ оформляется вручную, на каждом листе должны стоять подписи исполнителя и проверяющего лица, а в конце книги — главного бухгалтера и руководителя организации.

Согласно действующим нормам индивидуальные предприниматели могут отказаться от заполнения кассовой книги, равно как и приходного и расходного кассовых ордеров. Документ оформляется в единственном экземпляре для предприятия или в нескольких, если речь идёт о подразделениях или филиалах крупной компании. При заполнении КО-4 на компьютере для заверения документа используется полученная в установленном порядке электронно-цифровая подпись.

Источник: uvolsya.ru