Организация, являющаяся плательщиком ЕСХН, оказывает спонсорскую помощь детскому саду в виде текущего ремонта помещения. Для этих целей были приобретены материалы. Ремонтные работы выполнены самой организацией. Детский сад не рекламирует организацию. Как в бухгалтерском и налоговом учете отражается данная ситуация? Возникает ли у организации обязанность по исчислению НДС?

Учитываются ли произведенные расходы при определении объекта налогообложения при применении ЕСХН? Какие необходимо оформить документы? Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, в бухгалтерском учете произведенные расходы следует учитывать в составе прочих. При передаче результата работ обязанности по исчислению НДС у Вашей организации не возникает. При определении объекта налогообложения при применении ЕСХН указанные расходы не учитываются.

К необходимым для Вашей организации документам можно отнести, например, письмо заведующего детским садом с просьбой оказать помощь в проведении ремонта, распоряжение Вашего руководителя на приобретение материалов и выделение денежных средств на эти цели. Обоснование вывода: Понятие «спонсорство» в действующем налоговом законодательстве отсутствует.

Спонсорская помощь и налогообложение

Понятие «спонсор» и «спонсорская реклама» содержится в ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» (далее — Закон N 38-ФЗ). В соответствии с п. 9 ст.

3 Закона N 38-ФЗ спонсор — лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности. Спонсорская реклама — реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре (п. 10 ст. 3 Закона N 38-ФЗ).

Следовательно, спонсорскую помощь возможно рассматривать в качестве платы за спонсорскую рекламу. В этом случае спонсор и спонсируемый признаются, соответственно, рекламодателем и рекламораспространителем.

В рассматриваемой ситуации помощь детскому саду в виде проведения текущего ремонта его помещения выполняется Вашей организацией безвозмездно (информация об организации не распространяется в результате осуществления такой помощи). В связи с этим можно говорить о том, что осуществленные Вашей организацией расходы носят характер благотворительности. Так, ст.

1 Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» предусматривает, что под благотворительной деятельностью является добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки. Бухгалтерский учет В соответствии с п. 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: — расходы по обычным видам деятельности; — прочие расходы. Согласно п. 12 ПБУ 10/99 перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий, является прочими расходами. Таким образом, расходы на проведение текущего ремонта помещения детского сада, а также приобретение для этих целей материалов является для Вашей организации прочими расходами. На основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются такие расходы в бухгалтерском учете на счете 91 «Прочие доходы и расходы».

В таком случае в учете в анализируемой ситуации целесообразно сделать следующие записи: Дебет 10 Кредит 60

— приобретены необходимые для ремонта материалы с учетом НДС (пп. 3 п. 2 ст. 170 НК РФ); Дебет 60 Кредит 51

— оплачены материалы; Дебет 91, субсчет «Прочие расходы» Кредит 10, 69, 70 и др. — в составе прочих расходов учтены расходы на проведение ремонта собственными силами, а также стоимость израсходованных материалов. Налогообложение В силу п. 3 ст.

346.1 НК РФ организации, являющиеся плательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 3 и 4 ст.

284 НК РФ), налога на имущество организаций, а также не признаются плательщиками НДС (за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также налога, уплачиваемого в соответствии со ст. 174.1 НК РФ). Подпункт 1 п. 1 ст.

146 НК РФ указывает, что признается реализацией товаров (работ, услуг) передача права собственности на товары, результаты выполненных работ, оказанных услуг на безвозмездной основе. Вместе с тем в соответствии с пп. 12 п. 3 ст. 149 НК РФ не подлежит обложению НДС передача товаров (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров. Однако как уже было указано выше, организации, уплачивающие ЕСХН, плательщиками НДС не являются.

Поэтому при передаче результатов выполненных работ детскому саду НДС Вашей организацией не начисляется на основании п. 3 ст. 346.1 НК РФ.

Пункт 2 ст. 346.5 НК РФ устанавливает, что при определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на поименованные в данном пункте расходы. Приведенный в п. 2 ст.

346.5 НК РФ перечень расходов является закрытым и расширительному толкованию не подлежит (постановления ФАС Северо-Западного округа от 04.03.2011 N Ф07-63/2011, Восемнадцатого арбитражного апелляционного суда от 19.10.2009 N 18АП-8703/2009). В данном перечне не указан такой вид расходов, как расходы, осуществленные в рамках благотворительной деятельности. Кроме того, как закреплено в п. 3 ст.

346.5 НК РФ расходы, указанные в п. 2 ст. 346.5 НК РФ, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. В соответствии с п. 1 ст. 252 НК РФ налогоплательщики уменьшают полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом согласно п. 16 ст. 270 НК РФ не учитывается в целях налогообложения стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав), а также расходов, связанных с такой передачей. Таким образом, понесенные Вашей организацией расходы на проведение ремонта, в том числе и стоимость использованных материалов, при определении объекта налогообложения при применении ЕСХН не учитываются. Документальное оформление По мнению налоговых органов, для подтверждения благотворительного характера передачи имущества необходимы следующие документы (письмо УФНС России по г. Москве от 02.08.2005 N 19-11/55153): — договор с получателем благотворительной помощи на безвозмездную передачу; — копии документов, подтверждающих принятие на учет получателем благотворительной помощи безвозмездно полученных товаров (выполненных работ, оказанных услуг);

— акты или другие документы, свидетельствующие об их целевом использовании. Отметим, что данные разъяснения даны налоговиками плательщикам НДС для подтверждения ими права на применение льготы, предусмотренной пп. 12 п. 3 ст. 149 НК РФ.

Как было нами рассмотрено выше, Ваша организация плательщиком НДС не является, соответственно, при передаче результатов выполненных работ детскому саду НДС Вашей организацией не начисляется на основании п. 3 ст. 346.1 НК РФ, а не на основании льготы, установленной пп. 12 п. 3 ст. 149 НК РФ.

Также Вашей организацией при определении налогооблагаемой базы по ЕСХН не учитываются расходы на проведение ремонта в помещении детского сада. То есть организации нет необходимости подтверждать документально произведенные расходы в целях налогообложения. Поэтому полагаем, что для Вашей организации к необходимым документам можно отнести, например, письмо заведующего детским садом с просьбой оказать помощь в проведении ремонта, распоряжение Вашего руководителя на приобретение материалов и выделение денежных средств на эти цели и т.п. Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Завьялов Кирилл Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Источник: delovoymir.biz

Спонсорское письмо и его оформление для получения визы

Чтобы получить визу в США, страны ЕС и ряд других государств, граждане СНГ обязаны предоставить подтверждение своей финансовой обеспеченности на время поездки. Нередко с этой целью составляется спонсорское письмо для визы. Только в этом случае лица, не располагающие средствами для покрытия расходов на поездку, могут рассчитывать на получение разрешения на въезд.

Назначение спонсорского письма и перечень лиц, которым оно понадобится

Спонсорское письмо – это официальный документ, в котором определенное лицо добровольно берет на себя обязательства по обеспечению финансовой стороны зарубежной поездки кого-либо из своих родственников или близких ему людей в том случае, если этот человек не способен самостоятельно оплатить предстоящее путешествие. Как правило, поручительство необходимо тем гражданам, которые не работают и не имеют значительной суммы денег на своем банковском счету.

Составление спонсорского письма, в частности, может понадобиться следующим категориям граждан:

- детям в возрасте до 14 лет, самостоятельно выезжающим за границу, например в летний лагерь или детский санаторий;

- пенсионерам;

- инвалидам;

- школьникам и студентам;

- официально нетрудоустроенным совершеннолетним гражданам;

- лицам с недостаточным доходом.

Законным основанием для востребования спонсорского письма является Визовый кодекс ЕС и правила выдачи виз, оговоренные в законодательстве прочих стран.

Если у выезжающего за границу лица имеется выписка по счету для шенгенской визы, визы в США и другие государства, оформление дополнительных документов не требуется.

Не понадобится гарантия спонсора и при выезде за границу несовершеннолетних детей в сопровождении родителей, которые обязаны предоставить выписку из банка о наличии достаточного количества средств на счете. При этом необходимая сумма остатка регламентируется законодательством страны, в которую запланирована поездка.

Кем может быть составлено спонсорское письмо

Теоретически в качестве спонсора может выступить любой человек или организация. Однако на практике ими чаще всего становятся ближайшие родственники или работодатели, берущие на себя все расходы по поездке. Более того, согласно визовому законодательству ряда стран, только близкие родственники могут выступать спонсорами туристических и иных поездок.

| Близкие родственники | Пожилые люди, дети в возрасте до 14 лет, инвалиды, неработающие граждане, студенты и малоимущие. |

| Организации | Официально трудоустроенные сотрудники, не имеющие достаточного уровня доходов, выезжающие за границу с деловыми целями. |

| Состоятельные не родственники | Любая категория граждан, выезжающих за рубеж. |

| Опекуны | Лица, над которыми официально оформлено опекунство. |

Следует отметить, что спонсорское письмо от лица, не имеющего родственных связей с отправителем заявки на получение визы, будет принято крайне неохотно и не гарантирует положительного решения консульской службы при выдаче визы.

Что касается гражданства спонсора, то здесь жестких требований нет – он может иметь паспорт любого государства. Решающую роль при этом играет то, кем он приходится человеку, выезжающему за границу.

Общие правила оформления спонсорского письма

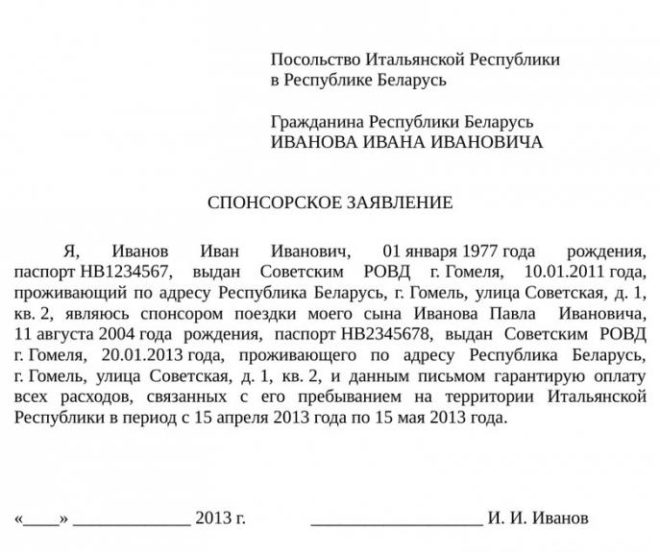

Несмотря на то что письмо спонсора разрешено составлять в произвольной форме, в мировой практике сформировался определенный образец, которого придерживаются при оформлении данного документа. Как правило, он имеет форму письма или заявления.

В нем обязательно должна содержаться следующая информация:

- наименование самого документа;

- текст от имени спонсора: я (ФИО) спонсирую поездку своего (степень родства, если спонсор и выезжающий состоят в родственных отношениях) в (страна) на период (даты пребывания на территории страны). Все расходы, связанные с поездкой, обязуюсь взять на себя;

- дата составления документа;

- ФИО спонсора;

- подпись;

- контактные данные спонсора (адрес, телефоны и электронная почта).

Очень важно правильно написать спонсорское письмо, не забыв при этом указать все необходимые данные, ведь именно от этой бумаги порой зависит решение о выдаче или невыдаче визы.

Составление спонсорского письма для ребенка

Если несовершеннолетний гражданин путешествует в сопровождении одного из родителей или законных представителей (опекунов, усыновителей), то спонсорское письмо не потребуется. Этот документ необходим для ребенка, который отправляется за границу один или в составе группы без сопровождения родителей либо законных представителей.

Кроме того, письмо о финансовой поддержке в обязательном порядке потребуется совершеннолетним школьникам и студентам.

Заявление о финансовом обеспечении поездки могут предоставить родители или другие родственники. Однако чем слабее степень родства, тем меньше шансов на то, что документ удовлетворит представителей консульской службы.

Кроме того, следует иметь в виду: несмотря на то, что спонсором может выступать и посторонний человек, шансы получить визу в этом случае многократно снижаются.

Помните, что каждый случай обращения за визой рассматривается представителями консульской службы индивидуально, причем особенно тщательно, когда оформляются разрешения на въезд на детей. В этом случае даже наличие всех необходимых документов не всегда гарантирует принятие положительного решения.

Перечень документов, предоставляемых вместе с письмом спонсора

Само по себе спонсорское письмо не является достаточным основанием для вывода о том, что туристу гарантирована оплата всех его расходов. Поэтому в консульскую службу эта бумага подается с целым пакетом дополнительных документов.

Если выезжающий и лицо, которое поддерживает его финансово, не состоят в родственных отношениях, большое значение приобретает справка о спонсорстве с места работы. Чем выше должность и официальный оклад спонсора, тем больший вес имеет документ. То же самое касается и выписки со счета в банке спонсора-не родственника: чем больше сумма на счету и чем активнее движение средств на нем, тем лучше.

Требования к спонсорскому письму в различных странах

Не стоит забывать о том, что консульские службы разных стран могут выдвигать дополнительные требования к личности спонсора и оформлению самого документа, гарантирующего финансовую поддержку лицу, выезжающему за рубеж. Причем свои нюансы есть даже внутри Шенгенской зоны.

В 2019 году следует обратить внимание на следующие моменты:

- Чехия: к выписке из банка потребуется приложить выписку о передвижении средств по счету за последние три месяца.

- Италия: консульские службы страны требуют обязательного подтверждения подлинности всех предоставляемых документов. Поэтому потребуется заверить у нотариуса и гарантийное письмо спонсора, и документы, подтверждающие его родство с лицом, выезжающим за границу.

- Франция предъявляет жесткие требования к доходам того, кто готов оказать вам финансовую поддержку: его официально подтвержденная ежемесячная прибыль должна составлять не менее 40 000 ₽.

- Великобритания: заявление о финансовой поддержке выезжающего лица принимается только от родителей, детей и других близких родственников.

- Словакия, Финляндия – страны, предъявляющие наименее жесткие требования к тем, кто оплачивает поездки своих друзей и родственников. Самое главное для их консульских служб – финансовая состоятельность спонсора.

- США: оформляя выписку со счета в банке, следует указать данные о движении средств по счету за последние шесть месяцев.

Рекомендации по составлению и оформлению спонсорского письма

Порой бывает так, что даже составленная по всем правилам бумага о финансовой поддержке оказывается недостаточным основанием для выдачи визы. Все дело в нюансах, оказывающих существенное влияние на принятие решения сотрудниками консульской службы. Повысить шансы на успех помогут следующие рекомендации:

- наличие выписки с банковского счета с указанием движения средств по нему за последние три месяца станет дополнительным доказательством финансовой состоятельности спонсора;

- иногда спонсорское письмо можно заменить документами о покупке туристической путевки (но только в том случае, если оформлением визы будет заниматься турфирма, которая и выступит гарантом выезжающего);

- выбирая спонсора-не родственника, отдавайте предпочтение лицам, неоднократно посещавшим выбранную страну и не имевшим на ее территории проблем с законом;

- если вас приглашают за границу на работу, гарантом вашей финансовой обеспеченности может стать фирма-работодатель. Это актуально также и для лиц, выезжающих на переговоры, тренинги, стажировку, когда спонсором выступает принимающая организация;

- если спонсором выступает не родственник, в документе обязательно следует указать причину спонсорства, что повысит доверие к намерениям данного лица;

- оформлять отдельный документ для каждого выезжающего родственника не требуется – все они могут быть вписаны в одну бумагу;

- собираясь оформить выписку из банка, лучше всего открыть новый счет, на который будет переведена необходимая сумма;

- выписка со счета дебетовой карты предпочтительнее выписки с кредитного счета;

- в качестве дополнительного подтверждения финансовой состоятельности спонсора могут предоставляться выписки с депозитных счетов;

- наличие недвижимости у выезжающего служит дополнительной гарантией его возвращения на Родину; бумаги, подтверждающие это, будет полезно составить в том случае, если спонсор не является близким родственником;

- валюта, в которой открыт банковский счет, с которого делается выписка, не имеет значения – сумма будет конвертирована в валюту страны въезда и должна как минимум покрывать установленный лимит ежедневного пребывания;

- лимит суточного проживания в странах Шенгенской зоны в среднем составляет 60 €, в США – 2000 $ в месяц, в Латвии – 14 € (наименьший в Европе), в Люксембурге – 95 €.

В заключение

Наилучший вариант спонсора – это близкий родственник лица, выезжающего за границу. Решающими факторами при принятии решения консульской службой о выдаче визы станут: степень родства и уровень доходов спонсора.

Правила оформления документа строго не регламентированы, но лучше использовать для этого шаблон, чтобы не упустить ничего важного. Следует заранее подготовить копии всех документов, сделать их перевод и заверить у нотариуса, чтобы по первому требованию предоставить их в консульство.

Требования к спонсорскому письму для визы: Видео

Источник: zagranportal.ru

Солидные доходы: как правильно оформить спонсорство

Впервые слово «спонсор» вошло в обиход ещё в 1980‑х годах. В современной России спонсорство активно развивается, принося солидные доходы ряду предприятий и отдельных лиц. Закон «О рекламе» определяет спонсора как человека, который предоставляет средства организаторам мероприятий спортивной, культурной и другой направленности для создания трансляций теле- или радиопередач, либо использования других результатов творческой деятельности, сообщил журнал…

Для доступа к полному тексту статьи активируйте бесплатный семидневный период.

Похожие новости

15 сентября в 14:01 Доступ по подписке

А нужно ли догонять: как в России будет развиваться рынок e‑commerce

15 сентября в 11:00 Доступ по подписке

Источник: invoicemedia.ru