Если товар возвращается продавцу по перечисленным обстоятельствам, то можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в указанных ситуациях происходит частичное или полное расторжение договора поставки (купли-продажи).

При этом отменяется изначальный переход права собственности на данный товар от поставщика к покупателю.

Смотрите также постановления Девятнадцатого ААС от 08.12.2011 N 19АП-4037/11, ФАС Московского округа от 05.04.2010 N КА-А40/2672-10, от 28.01.2010 N КА-А40/14851-09, от 06.07.2009 N КА-А40/2935-09, ФАС Поволжского округа от 03.06.2009 N А65-10290/2008, от 14.05.2008 N А55-15140/2007, ФАС Северо-Западного округа от 01.06.2009 N А66-7216/2008, от 07.11.2008 N А56-6327/2008, письма Минфина России от 02.06.2010 N 03-03-06/1/370, от 03.06.2010 N 03-03-06/1/378, от 05.02.2010 N 03-03-06/1/51, ФНС России от 26.10.2012 N ОА-4-13/18182.

Отметим, что в случае если возвращается товар, уже принятый к учету (т.е. когда факт перехода права собственности на товар подтвержден соответствующими первичными документами), то возврат такого товара рассматривается как заключение сторонами нового договора купли-продажи (поставки), в соответствии с которым право собственности на товар передается первоначальному владельцу товара (поставщику) (смотрите, например, п. 4 письма ФНС России от 26.10.2012 N ОА-4-13/18182, постановление ФАС Дальневосточного округа от 27.03.2008 N Ф03-А24/08-2/710). При этом сторонами оформляются первичные документы, сопровождающие приемку-передачу товара и подтверждающие новый переход права собственности на товар.

Как оформить возврат товара поставщику в 1С:БизнесСтарт?

Соответственно, если бракованный (некачественный) товар на учет не принят, имеется в виду частичное принятие на учет товаров, поступивших от поставщика, то речь идет о частичном расторжении договора поставки (купли-продажи). И при возврате такого товара считается, что право собственности на товар, не соответствующий условиям договора, не перешло к покупателю.

Таким образом, в целом, существуют два случая, когда выявляется бракованный (некачественный) товар:

- некачественный товар выявляется до принятия на учет товаров, поступивших от поставщика и до перехода права собственности на него;

- некачественный товар выявляется после принятия товаров на учет покупателем и право собственности на такой товар перешло к покупателю.

Как следует из вопроса, организация выявила бракованный (некачественный) товар до принятия товаров на учет и планирует вернуть его поставщику.

Поставщик же настаивает на принятии всей партии товара на учет, в том числе и бракованного (некачественного), с последующим его возвратом поставщику.

По нашему мнению, в рассматриваемой ситуации вопрос о правильности того или иного подхода не стоит. Поскольку вне зависимости от того, в какой момент был выявлен бракованный (некачественный) товар — до принятия к учету всей партии или после, покупатель вправе вернуть бракованный (некачественный) товар поставщику и требовать либо возврата денежных средств, либо замены на качественный товар.

Возврат товара поставщику в программе 1С Управление торговлей 11.2

Вместе с тем, учитывая последовательность и логику развития событий в рассматриваемой ситуации, поскольку бракованный (некачественный) товар был выявлен все-таки до принятия всей партии товара к учету, полагаем, что организация-покупатель вправе не принимать к учету бракованный (некачественный) товар и настаивать на его возврате, а также замене на качественный товар или возврате денежных средств.

Если же организация-покупатель примет решение пойти навстречу поставщику и принять к учету всю партию товара, то она также не лишается своего права настаивать на возврате бракованного (некачественного) товара, а также замене на качественный товар или возврате денежных средств.

При этом документальное оформление рассматриваемых действий в обоих случаях отличается и будет таким, как описано ниже.

Документальное оформление

В первую очередь отметим, что в соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В силу п. 4 ст. 9 Закона N 402-ФЗ, формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Соответственно, формы первичных документов могут быть разработаны хозяйствующим субъектом самостоятельно.

При этом на основании п. 2 ст. 9 Закона N 402-ФЗ формы первичных учетных документов должны содержать обязательные установленные реквизиты.

При этом с 1 января 2013 года упразднена обязанность применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012).

Соответственно, каждая организация может самостоятельно разработать и утвердить в своей учетной политике формы первичных учетных документов, которые она будет использовать, либо применять используемые ранее формы первичных учетных документов, которые содержатся в альбомах унифицированных форм, утвердив их своим приказом.

Возврат бракованного товара осуществляется в соответствии с порядком, установленным договором поставки (смотрите, например, постановления Семнадцатого арбитражного апелляционного суда от 20.12.2016 N 17АП-17424/16 и Арбитражного суда Уральского округа от 12.10.2015 N Ф09-7183/15 по делу N А60-267/2014).

При отсутствии в договоре условий возврата бракованной продукции следует исходить из положений ГК РФ о купле-продаже (гл. 30 ГК РФ).

В соответствии с п. 2.1.7 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее — Методические рекомендации), в случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт, который является юридическим основанием для предъявления претензий поставщику.

Таким образом, в случае выявления некачественного товара организация-покупатель должна оформить соответствующие документы, порядок оформления которых зависит от того, в какой момент был выявлен бракованный товар:

- до принятия на учет товаров покупателем (до перехода права собственности к покупателю);

- после принятия товаров на учет покупателем (после перехода к покупателю права собственности на товар).

Рассмотрим данные варианты более подробно.

Если товар несоответствующего качества выявлен в момент приемки товара на склад, то покупатель должен оформить претензию поставщику, а также акт об установленном расхождении по количеству и качеству при приемке ТМЦ (форма ТОРГ-2).

Акт составляется комиссией, в состав которой должны входить материально ответственные лица организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

На основании соответствующего акта покупателем составляется претензия поставщику. Унифицированной формы претензионного письма не установлено, и организации следует разработать форму такого письма самостоятельно.

Порядок и форма выставления такой претензии должны быть установлены договором.

Соответственно, претензия может быть составлена в произвольной форме, но при этом она должна содержать следующие данные:

- ссылку на договор;

- вид некачественного товара, номер партии и упаковки;

- ссылку на акт о браке;

- требования покупателя относительно бракованного товара;

- вывод независимой экспертизы (если она проводилась);

- в чем состоит брак и его причины;

- количество некачественного товара;

- требования покупателя относительно бракованного товара (возврат, замена и т.п.).

В п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5, указано, что покупатель при возврате продавцу некачественных товаров оформляет в его адрес расходную накладную.

Соответственно, возврат некачественного товара поставщику организация может оформлять в том числе расходной накладной.

Форма расходной накладной на сегодняшний день законодательно не установлена, поэтому для оформления возврата товаров покупатель может использовать самостоятельно утвержденную форму (при соблюдении требований ст. 9 Закона N 402-ФЗ).

Кроме того, при закреплении в учетной политике использования унифицированных форм первичных учетных документов при возврате товара может оформляться накладная на отпуск материалов на сторону (по форме М-15) или товарная накладная (по форме N ТОРГ-12).

На накладной целесообразно сделать пометку «Возврат товаров».

Таким образом, в случае обнаружения покупателем при приемке товаров несоответствия поставляемых товаров условиям договора по качеству (при обнаружении бракованных товаров) покупатель оформляет:

В ситуации, если бракованный (некачественный) товар выявляется после принятия всей партии товаров, поступивших от поставщика (вариант, на котором настаивает поставщик), документальное оформление возврата такого товара имеет определенные особенности.

Так, в письме УФНС России по г. Москве от 18.04.2008 N 20-12/037667 было сказано, что после завершения процедуры передачи товара право собственности на него переходит к покупателю. Последующее изменение собственника влечет налоговые последствия в виде признания операции по передаче товара реализацией. Процесс перехода прав собственности на товар определяется по мере подписания первичных документов, подтверждающих соблюдение условий приемки-передачи товара.

Аналогичные разъяснения содержатся в письмах УФНС России по г. Москве от 19.04.2007 N 19-11/036207, от 19.04.2007 N 19-11/36207.

Соответственно, если возврат товара осуществляется по соглашению сторон договора, после его приемки покупателем и подписания соответствующих первичных документов, то будет иметь место обратная реализация этого бракованного (некачественного) товара.

В случае оформления возврата товаров в качестве обратной реализации покупатель отражает в своем налоговом учете доход от реализации (ст. 249 НК РФ) и расход в виде стоимости реализованных товаров (пп. 3 п. 1 ст. 268, ст. 320 НК РФ).

Фактически финансовый результат будет равен нулю с учетом позиции ФНС, отраженной в письме от 17.07.2009 N 3-2-06/77.

Аналогичная позиция применительно к НДС и порядку выставления счетов-фактур прослеживается и в письмах Минфина России от 07.04.2015 N 03-07-09/19392, от 01.04.2015 N 03-07-09/18038.

Смотрите также постановление Пятнадцатого ААС от 04.09.2015 N 15АП-4261/15.

Таким образом, в случае обнаружения покупателем несоответствия поставляемых товаров условиям договора по качеству (при обнаружении бракованных товаров) после принятия их к учету покупатель оформляет:

- акт о выявленных недостатках (браке) (покупатель вправе применить формы N ТОРГ-2 (для российских товаров), N ТОРГ-3 (для импортных товаров), подписанный специально созданной комиссией;

- претензионное письмо с приложением акта о выявленных недостатках (брака);

- письмо-согласие с претензией поставщика или согласие, подтвержденное иным образом (согласно условиям конкретного договора);

- товарную накладную (форма N ТОРГ-12) или иной документ, в соответствии с учетной политикой покупателя применяемый им для реализации товаров;

- счет-фактуру от покупателя на «обратную» реализацию поставщику бракованного (некачественного) товара.

Бухгалтерский учет

В бухгалтерском учете организации-покупателя порядок отражения возврата некачественного товара зависит от того, обнаружен брак непосредственно при приемке товара или после его принятия на балансовый учет организации.

В соответствии с п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 N 44н, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, приобретенные товары принимаются на учет с отражением на счете 41 «Товары» по фактической себестоимости, равной договорной цене товара (без учета НДС).

Если брак обнаружен при приемке товара, то бракованный товар принимается к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке согласно товаросопроводительным документам (простой записью по дебету счета 002). При возврате товара поставщику стоимость товара списывается с забалансового учета простой записью по кредиту счета 002.

При выявлении брака не всей партии приобретенных ценностей, а только их части, по дебету счета 002 отражается только часть бракованных материалов (товаров), а ценности надлежащего качества принимается к учету с отражением на счетах 10 «Материалы» и 41 «Товары» соответственно.

Если возврат бракованного (некачественного) товара происходит после принятия его к учету, в качестве обратной реализации покупатель отражает в бухгалтерском учете проводки, соответствующие обычной реализации.

При этом на стоимость бракованного товара покупатель предъявляет поставщику претензионное письмо.

Расчеты по претензиям учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 02 «Расчеты по претензиям».

На основании Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 N 32н, доходы от реализации товаров признаются в качестве доходов организации от обычных видов деятельности.

В регистрах бухгалтерского учета покупателя — плательщика НДС будут отражены следующие операции:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 02 «Расчеты по претензиям» Кредит 90, субсчет «Выручка» — отражена стоимость отгруженных товаров, подлежащих возврату поставщику;

Дебет 90, субсчет «НДС» Кредит 68, субсчет «НДС» — начислен НДС со стоимости отгруженных материалов;

Дебет 90, субсчет «Себестоимость продаж» Кредит 41 — списана стоимость возвращенного товара.

В целях избежания претензий со стороны налоговых органов во время налоговой проверки, а также конфликтов с поставщиком по вопросу документального оформления обнаруженного брака рекомендуется при заключении договора поставки (купли-продажи) четко прописать порядок возврата и порядок перехода права собственности в случае выявления бракованного товара.

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Возврат товара продавцу (поставщику).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Галимарданова Юлия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

14 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru

Оформление возврата товара (учет у поставщика и покупателя)

![]()

![]()

Содержание

- Возврат товара поставщику от покупателя. Оформление

- Пример возврата товара от покупателя

- Проводки при возврате товара от покупателя:

- Оформление возрата товара поставщику

- Проводки по возврату товара поставщику

- Обратная реализация товара поставщику

В статье разберем, как оформляется возврат товара. Рассмотрим учет при возврате товара у поставщика и покупателя, какие проводки при этом составляются у обоих сторон.

Возврат товара поставщику от покупателя. Оформление

Зачастую, на практике, организации сталкиваются с возвратом товаров, то есть перемещениями его от покупателя к продавцу. Причин этому может быть много, они подробно расписаны в ГК РФ:

- покупатель не получил необходимые документы, относящиеся к товару (ст. 464);

- товара при получении оказалось меньше, чем указано в документах (п.1 ст.466);

- ассортимент не соответствует документам (п.1 ст.468);

- товар ненадлежащего качества (п.2 ст.475);

- товар не правильно упакован и передан без необходимой тары (п.2 ст.482).

При передаче товара от продавца покупателю право собственности на этот товар переходит покупателю, который по указанным выше причинам вправе отказаться от него и вернуть все продавцу. При выявлении каких-либо нарушений покупатель составляет акт о расхождении и к нему прилагает претензию на возврат товара и направляет её продавцу.

В бухгалтерском учете продавца (поставщика) возврат сопровождается сторнированием (отменой) продажи. Рассмотрим учет у продавца на примере.

Пример возврата товара от покупателя

| Продавцом был отгружен товар на сумму 11800 руб., в том числе НДС 1800 руб. (как выделить НДС из суммы можно посмотреть в статье: «Как рассчитать НДС? Налоговые ставки НДС в 2023 году«). Себестоимость товара составила 8000 руб. От покупателя поступила оплата в размере 11800 на расчетный счет. Обнаружив, что товар ненадлежащего качества, покупатель вернул полностью товар продавцу. Рассмотрим как будет отражаться данная операция в бухгалтерском балансе продавца. |

Проводки при возврате товара от покупателя:

Сумма

Дебет

Кредит

Название операции

Списана себестоимость товара

Отражена выручка от продажи товара

Начислен НДС с продажи

Поступила оплата от покупателя

Принята претензия от покупателя за ненадлежащее качество товара

Сторнируются операции по продаже товара

Возвращены деньги покупателю

Здесь стоит отметить, что в данном примере был дополнительно введен счет 76 «Расчеты с разными дебиторами, кредиторами», это связано с тем, что от покупателя за товар поступила оплата. После проведения сторнирования перед покупателем возникла кредиторская задолженность, а сам покупатель из разряда «покупателей» перешел в разряд «кредиторов». В связи с этим мы вводим дополнительный счет 76, как раз предназначенный для расчетов с кредиторами, кредиторскую задолженность мы переводим на этот счет. После того, как продавец вернет деньги покупателю, задолженность погасится, и счет 76 обнулится.

Если же оплаты от покупателя не будет, то и необходимость в счете 76 отпадет, в этом случае его вводить не нужно.

Оформление возрата товара поставщику

Выше мы рассмотрели ситуацию, когда возрат поступает от покупателя, рассмотрели проводки, которые отражают учет у продавца.

Теперь рассмотрим, как происходит учет у покупателя при возрате ненадлежащего товара поставщику. Рассмотрим еще раз выше приведенный пример: Покупатель получил от поставщика товар на сумму 11800 руб. (в том числе НДС 1800 руб.), оплатил товар, а затем полностью вернул продавцу.

Проводки по возврату товара поставщику

Сумма

Дебет

Кредит

Название операции

Источник: online-buhuchet.ru

Как сделать возврат товаров поставщику в 1С:Розница?

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

Материал в данной статье будет посвящен тому, как оформляется операция возврата товаров поставщику в 1С:Розница. В ходе осуществления организацией своей деятельности могут возникать различные ситуации, когда может потребоваться вернуть товары обратно поставщику. Причин возврата товара может быть несколько. Поставляемая продукция может оказаться просроченной, бракованной, может остаться нераспроданный товар, если это прописано в договоре с поставщиком.

Для оформления операций по внешнему возврату товаров поставщику в 1С:Розница предназначен одноименный документ. Возможны два варианта его оформления. В рамках нашей статьи рассмотрим оба варианта.

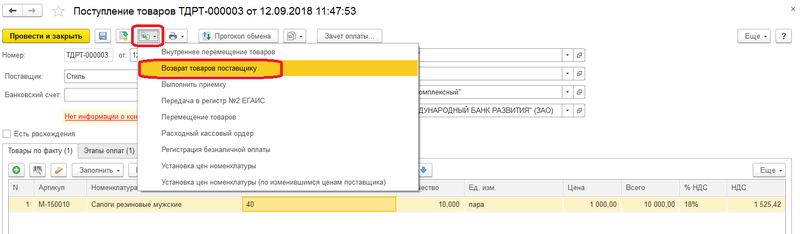

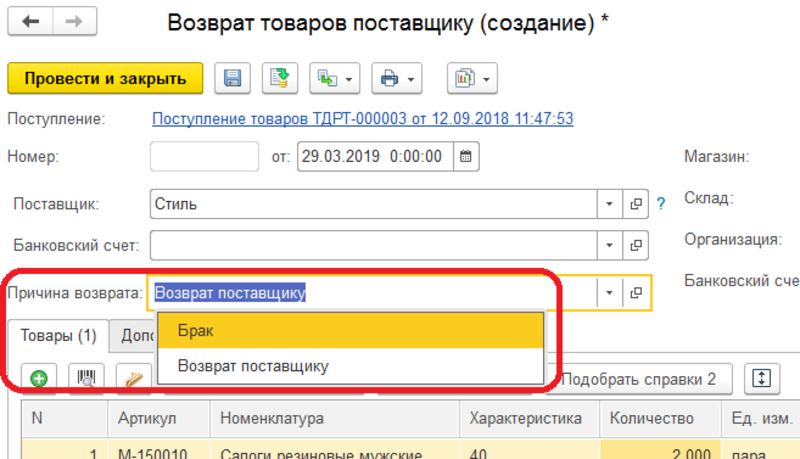

Первый вариант оформления документа на основании документа “Поступление товаров”. Откроем нужный нам документ поступления. Документ находится в разделе “Закупки”. В документе нажимаем на кнопку в шапке “Создать на основании” и выбираем документ из списка “Возвраты товаров поставщикам”.

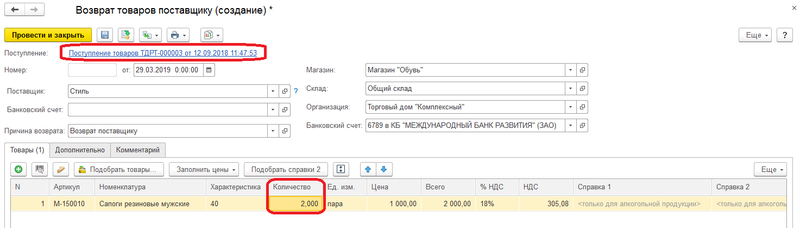

Далее будет создан уже заполненный документ. Таб. часть также будет заполнена позициями из поступления в том же количестве. В шапке, в виде гиперссылки будет указан документ поступления. Укажем, к примеру, количество 2 пары в таб. части по причине брака.

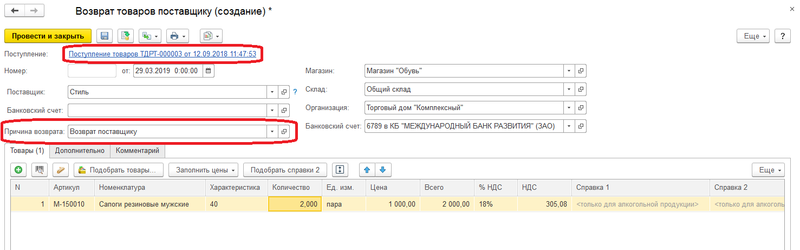

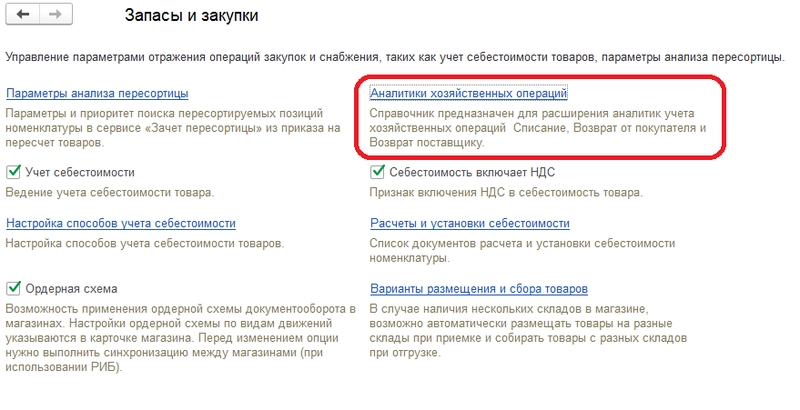

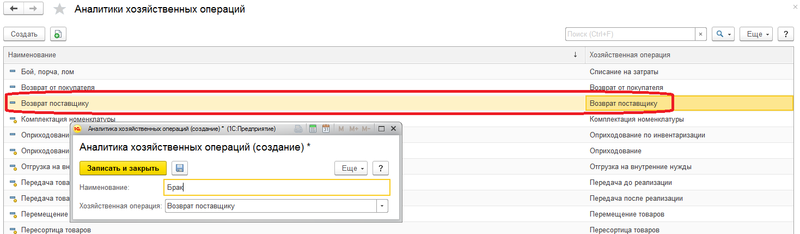

Причина брака устанавливается в поле “Причина возврата”. Чтобы добавить новые причины в список, необходимо перейти в раздел “Администрирование” и далее выбрать пункт “Запасы и закупки”. Далее переходим по гиперссылке “Аналитики хозяйственных операций”.

Откроется общий список всех аналитик. В нашей базе уже имеется одна аналитика по хозяйственной операции “Возврат поставщику”. Создадим еще одну и назовем ее “Брак”. После чего она появится в общем списке.

Теперь в документе мы можем выбрать только что созданную причину. При необходимости можно создать сколь угодно причин для возврата.

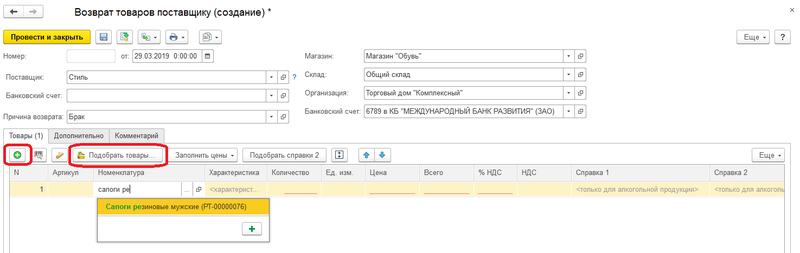

После заполнения всех необходимых реквизитов проводим документ. Второй способ создания документа – вручную. Переходим в раздел “Закупки” и выбираем пункт “Возвраты товаров поставщикам”. В этом случае придется вручную заполнять реквизиты шапки и добавлять товары в таб. часть. Добавить можно по кнопке “Добавить”, либо по кнопке “Подобрать товары”.

Также возможен вариант поиска по штрихкоду.

Из документа есть возможность распечатать следующие печатные формы

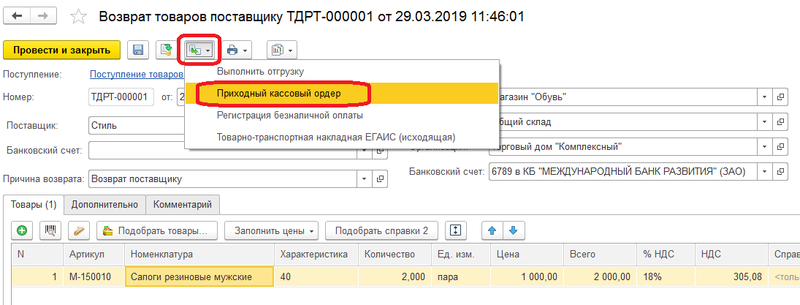

В нашем примере на основании возврата в программе есть возможность оформить два документа. Первый – приходный кассовый ордер. Второй – Регистрация безналичной оплаты. Также можно осуществить отгрузку и произвести сбор товаров. Для этого нужно выбрать первый пункт в списке “Выполнить отгрузку”.

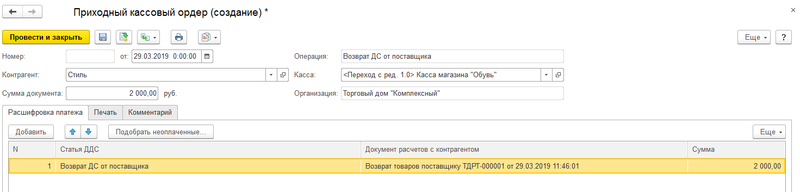

Далее оформим Приходный кассовый ордер на основании. Документ уже будет заполнен, остается его провести.

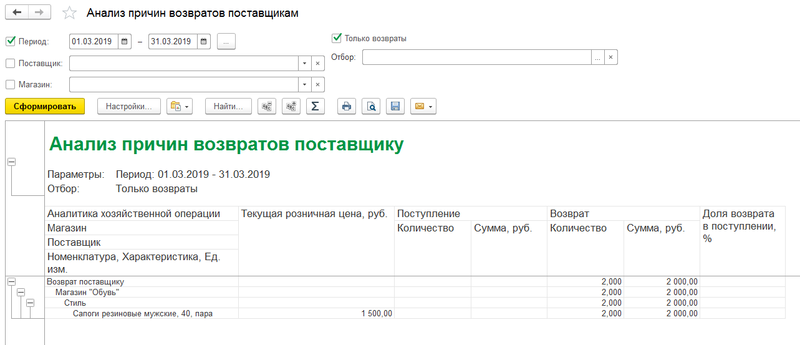

В программе имеется специализированный отчет, по которому можно провести оценку возвратов товаров относительно поступлений товаров в разрезе причин возвратов. Для этого возвращаемся в раздел “Закупки” и выбираем пункт “Отчеты по запасам и закупкам”. Нас будет интересовать отчет “Анализ причин возвратов поставщикам”.

Сформированный отчет будет выглядеть следующим образом

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Зачем нужен отчет о розничных продажах в 1С:Розница?

- Как сделать остатки в 1С:Розница 2.2 ?

- Как использовать штрихкоды в 1С:Розница?

- Настройка 1С Розница 8.3 с нуля

- Маркировка остатков обуви в 1С:Розница

Источник: 1s-programmist-expert.ru