Покупатель на ОСНО приобретает товар у поставщика на УСН, а затем возвращает его. Как быть с НДС? Ответ на этот вопрос дал Минфин в письме № 03-07-09/52435 от 16.07.2019.

Начиная с 1 апреля 2019 у покупателя, являющегося плательщиком НДС, отсутствует обязанность по выставлению счетов-фактур по возвращаемым товарам, принятым им на учет. С 1 апреля 2019 при возврате покупателем товаров, принятых им на учет как до, так и после этой даты, продавцом выставляются корректировочные счета-фактуры.

Таким образом, при изменении стоимости отгруженных товаров в сторону уменьшения в случае уменьшения количества отгруженных товаров в связи с возвратом покупателем нереализованных товаров, корректировочный счет-фактура, выставленный продавцом покупателю, является документом, служащим основанием для принятия продавцом сумм налога к вычету.

При этом составлять счета-фактуры обязаны налогоплательщики НДС.

Организации и ИП на УСН, в случае возврата товара покупателем, являющимся налогоплательщиком НДС, корректировочные счета-фактуры составлять не должны.

НДС при возврате товаров поставщику

При этом стоит учитывать, что если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (поставки), по которому покупатель выступает продавцом товаров, а бывший продавец — покупателем, то в отношении таких товаров выставляются счета-фактуры в общем порядке.

Источник: tambank.ru

Возврат товара от покупателя и НДС

Часто происходит так, что клиент осуществляет своему партнёру возврат товара. Любая бухгалтерская операция, возврат это или отгрузка, должна проводиться документально. Чаще всего мотивом возврата выступает невыполнение контрагентом своих обязательств.

Это может быть как некачественный продукт/работы, так и истечение срока годности при нахождении его у клиента. В договоре обязательно должно быть прописано, что клиент вправе осуществить возврат товара без НДС.

Осуществление возврата товара без НДС

Сам же товар может возвращаться без НДС поставщику, если клиент находится на упрощенке, или, как правильно назвать, УСН. Счёт-фактура в данном случае не выписывается. Поставщик не производит зачет налога из бюджета, а просто напросто его теряет.

Также может произойти и обратная ситуация. Поставщик, работая на упрощенке, не является плательщиком НДС. Клиент, оформляя своему поставщику бумаги по факту возвращения товара, может упустить налог. При покупке этого товара НДС в бюджет не был уплачен, а покупатель при возврате продукта всё равно платит косвенный налог.

Ситуации с возвратом товара без НДС разделяют на три типа:

- Оба партнёра отсчитываются по ЕНВД.

- Клиент не является плательщиком НДС.

- Товар возвращен позже, чем через 1095 дней.

Когда два партнёра работают по ЕНВД, то возврат товара от покупателя без НДС происходит по общему правилу. Это рассмотрим ниже в статье.

Какие риски ждут поставщика при возврате

Рассмотрим ситуацию, как возвращается товар без НДС. Эта ситуация является более сложной для поставщика. По закону поставщик, принимая возврат, теряет право на корректировку. Налоговая корректировка происходит в двух случаях:

- Если клиент получил товар, но не оплатил его, а сделал возврат.

- Поставщик получил аванс в счёт будущих отгрузок, но еще не успел отправить его клиенту.

Если клиент, которому была произведена отгрузка, не является плательщиком НДС, то у поставщика законных оснований для корректировки в документах нет. Это прописывается в договорах между контрагентами. И прежде чем составлять такие обязательства, поставщик обязан учитывать все риски при невозможности корректировки НДС при возврате.

В результате проблемы у поставщика с НДС возникнут в обязательном порядке, если сам процесс отгрузка-оплата не завершен полностью.

Интересное видео про возвраты товара покупателей с НДС:

Осуществление возврата с НДС

Все организации, занимаясь продажей, сталкиваются с проблемами возврата товара без НДС. Каждая организация, являясь плательщиком НДС, имеет законодательное право о возврате налога, уплаченного государству. Возможности эти предоставляются как при импорте товара, так и при экспортной отгрузке.

Компания, независимо от сферы работы, может вернуть часть денег, уплаченных в бюджет государства на погашение косвенного налога. И сделать это возможно вполне на законном основании, следуя установленным схемам. Причем возврат НДС возможен как при импорте, так и при экспорте.

Факт возвращаемого продукта зависит не от самого возвращаемого товара, а от ряда причин. Клиент делает возврат, так как товар не отвечает заявленным требованиям. А также имеет значение, был ли товар поставлен на приход у поставщика.

Налоговый кодекс (ст.146) признает реализацию на возмездной основе, в некоторых случаях — на безвозмездной основе. На товар, который облагается налогом, продавец оплачивает НДС в бюджет. При возвращении товара плательщики НДС обязаны составить акт возврата, выписать счёт-фактуру. Всё это осуществляется на основании договора между контрагентами, в котором пунктом прописывается, что поставщик обязуется забрать товар ненадлежащего качества.

Покупатель выставляет поставщику ряд документов:

- Акт возврата товара.

- Счёт-фактура.

- Товарная накладная. Форма ТОРГ-12.

- Товарно-транспортная накладная. Форма 1 Т.

Далее покупатель отражает возврат в книге продаж. Обе суммы: прихода и возврата, если возврат был сделан на всю поставку, перекрывают друг друга, цифра, которую нужно уплатить в бюджет, также не изменится.

Действия поставщика при возврате

Оферент, осуществляя возврат от оппонента, теперь уже сам выступает в роли покупателя.

Он теперь, в свою очередь, делает в книге покупок запись и включает НДС. Эта сумма перекрывает сумму, отраженную в книге продаж. Это касается товара, который был возвращен в полном объёме, если оба контрагента являлись плательщиками НДС.

При обнаружении брака при приёмке товара оформляются необходимые документы:

- Акт о браке товара, в котором указываются причины брака.

- Если товар пришёл не в полном объёме, составляется акт недостачи или пересорта.

Когда происходит приём товара, может быть выявлен пересорт или брак. Чтобы зафиксировать данный факт, собирается комиссия.

Получая продукцию и делая корректировки в документах, поставщик, соответственно, уменьшает саму сумму налога. Откорректированный документ с новой суммой к оплате передаётся клиенту.

Поставщик, отгружая товар, сделал соответствующие записи в книге продаж. В этом случае согласно ст. 172 НК сумма НДС, которая отраженная в акте, идёт к уплате в НО.

Сумма засчитывается к вычету продавцом в течение года после отгрузки. По закону любая операция должна отражаться в бухгалтерских журналах (книга покупок, книга продаж). При отгрузке делается запись в бухгалтерских журналах, возврат также оформляется в журнале. Программа 1С, формируя налог, который подлежит к уплате в бюджет, сама сделает необходимые вычеты. Главное, своевременно внести все записи в программу.

- Как отразить в бухучете возврат товара от покупателя

- Возврат товара поставщику: причины, проводки, примеры

- Как сделать возврат НДС для юридических лиц

- Возврат НДС при экспорте из России

- Сальдовка

- Налоги и отчетность 2018 года

- НДС

Источник: saldovka.com

НДС при возврате товаров по договору с особым переходом права собственности

По договору между контрагентами могут быть предусмотрены особые условия перехода права собственности на товары. Например, к покупателю право собственности может переходить после получения товаров и принятия к учету или после их оплаты. В «1С:Бухгалтерии 8» начиная с версии 3.0.81 добавлена возможность отражения возврата отгруженных товаров до момента перехода права собственности на них покупателю. В статье эксперты 1С рассказывают об учете в программе НДС у продавца при возврате товаров как до перехода права собственности на товар к покупателю, так и после перехода такого права.

Нормативное регулирование возврата товаров

Покупатель имеет право возвратить товар, а продавец обязан принять такой товар обратно по следующим основаниям (гл. 30 ГК РФ):

- продавцом не переданы в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ);

- продавцом передано меньшее количество товара, чем определено договором (п. 1 ст. 466 ГК РФ);

- продавцом переданы товары с нарушением условия об ассортименте (п. 2 ст. 468 ГК РФ);

- покупателем обнаружены существенные нарушения требований к качеству товара (п. 2 ст. 475 ГК РФ);

- продавцом поставлен товар без надлежащей тары и упаковки (ст. 482 ГК РФ);

- нарушены иные требования, установленные договором.

Кроме того, для возврата товара, приобретенного покупателем по договору розничной купли-продажи, Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» устанавливают дополнительные основания.

На основании пункта 2 статьи 450.1 ГК РФ в случае одностороннего отказа от договора (исполнения договора) полностью или частично, если такой отказ допускается, договор считается соответственно расторгнутым или измененным.

Односторонний отказ покупателя от договора купли-продажи по причине нарушения продавцом условий договора (например, нарушения требований к качеству товара) означает, что переход к покупателю права собственности на некачественный товар, предусмотренный пунктом 2 ст. 218 ГК РФ, не состоялся.

Реализация товаров на территории России признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом налоговая база определяется налогоплательщиком как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Продавец обязан предъявить к уплате покупателю товаров соответствующую сумму НДС и выставить счет-фактуру не позднее 5 календарных дней со дня отгрузки товаров ( п.п. 1, 3 ст. 168 НК РФ).

Продавец вправе не составлять счет-фактуру в случае реализации товаров покупателю, не являющемуся налогоплательщиком НДС или освобожденному от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ).

Кроме того, Постановлением Правительства РФ от 19.01.2019 № 15 из пункта 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, исключено указание на обязанность регистрации в книге продаж счетов-фактур, составленных и (или) выставленных при возврате принятых на учет товаров.

Таким образом, с 01.01.2019 при возврате всей партии товаров или части товаров, принятых покупателем на учет, продавец производит налоговый вычет сумм НДС, предъявленных покупателю при реализации возвращенных товаров, на основании выставленного им корректировочного счета-фактуры.

1С:ИТС

В справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» см. подробнее о возврате: некачественного товара, принятого на учет ; качественного товара, принятого на учет .

Возврат товаров при отгрузке без перехода права собственности в «1С:Бухгалтерии 8»

Порядок отражения продавцом возврата товаров по договору с особым условием перехода права собственности в программе «1С:Бухгалтерия 8» редакции 3.0 рассмотрим на следующем примере.

Пример

Организация ООО «Торговый дом» (продавец) отгрузила ООО «Модный город» (покупатель) партию товаров (10 шт.) на сумму 150 000,00 руб. (в т. ч. НДС 20 % — 25 000,00 руб.). Доставку товаров осуществляет продавец силами транспортной компании. Право собственности на товары переходит к покупателю в момент приемки товаров на складе покупателя. В связи с выявлением брака покупатель вернул часть товаров продавцу:

- 1 шт. — при приемке (до перехода права собственности к покупателю);

- 2 шт. — после приемки (после перехода права собственности к покупателю). Последовательность операций приведена в таблице.

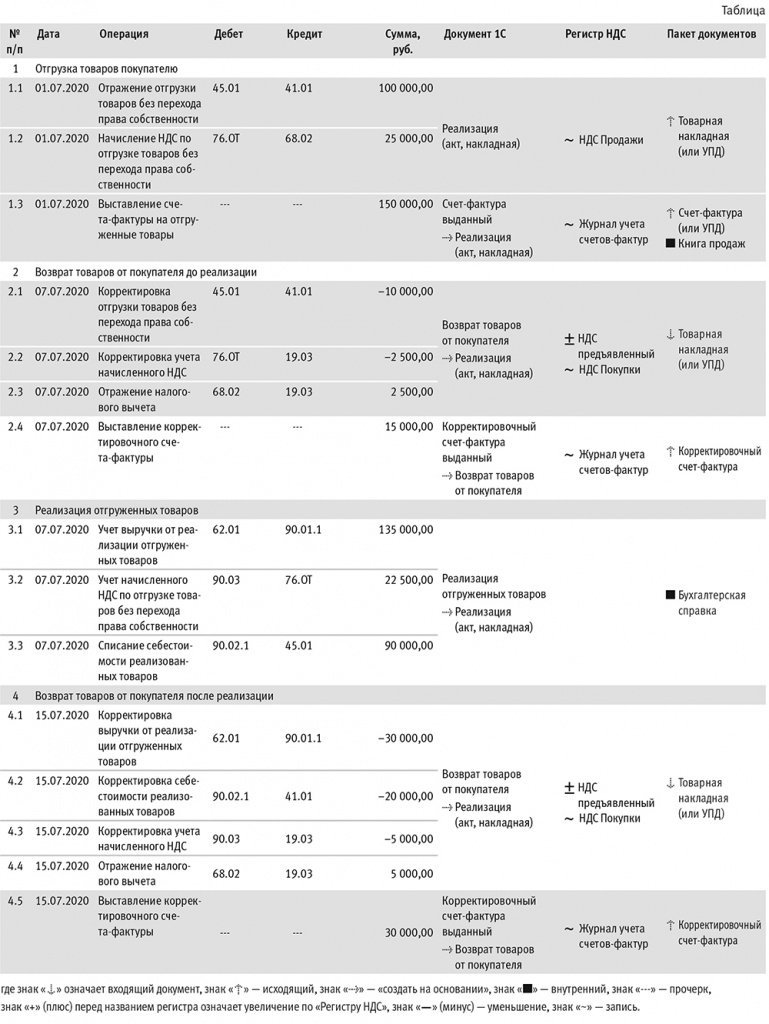

Отгрузка товаров покупателю

Для включения механизма начисления НДС по операциям отгрузки без перехода права собственности необходимо на закладке НДС формы Настройки налогов и отчетов (раздел Главное — подраздел Настройки — Налоги и отчеты) установить флаг для значения Начислять НДС по отгрузке без перехода права собственности.

Для выполнения операций 1.1 «Отражение отгрузки товаров без перехода права собственности»; 1.2 «Начисление НДС по отгрузке без перехода права собственности» необходимо создать документ Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности (раздел Продажи — подраздел Продажи), рис. 1.

Рис. 1. Отгрузка товара покупателю

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 45.01 Кредит 41.01

— на себестоимость отгруженных товаров в размере 100 000,00 руб. (10 шт. х 10 000,00 руб.);

Дебет 76.ОТ Кредит 68.02

— на сумму начисленного НДС в размере 25 000,00 руб. (10 шт. х 12 500,00 руб. х 20 %).

В регистр накопления НДС Продажи вносится регистрационная запись для формирования книги продаж за налоговый период отгрузки товаров.

Для выставления счета-фактуры на отгруженные товары (операция 1.3 «Выставление счета-фактуры на отгруженные товары») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная), рис. 1. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная).

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру.

Таким образом, в книге продаж за III квартал 2020 года (утв. Постановлением № 1137) — раздел Отчеты — подраздел НДС — будет отражена регистрационная запись по счету-фактуре № 5 от 01.07.2020 на сумму НДС, начисленную при отгрузке товаров, в размере 25 000,00 руб. с КВО 01.

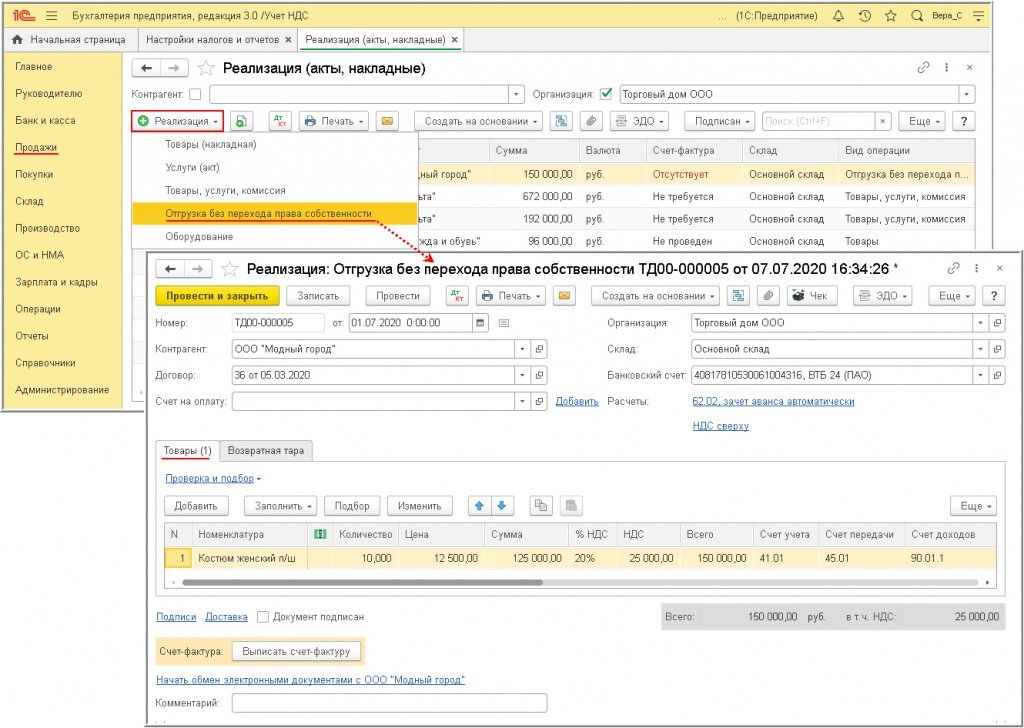

Возврат товаров от покупателя до реализации

Возврат товаров, производимый до момента перехода права собственности на товар к покупателю согласно условиям договора (операции 2.1 «Сторно отгрузки товаров без перехода права собственности»; 2.2 «Корректировка начисленного НДС»; 2.3 «Отражение налогового вычета»), регистрируется с помощью документа Возврат товаров от покупателя (рис. 2), который можно сформировать из документа Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности по кнопке Создать на основании (рис. 1).

Рис. 2. Возврат отгруженных товаров от покупателя

В новом документе, заполненном сведениями из документа Реализация (акт, накладная), необходимо в графе Количество табличной части документа указать количество товара, возвращенного продавцу до момента его реализации покупателю.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 45.01 Кредит 41.01

— СТОРНО на себестоимость возвращенных товаров в размере 10 000,00 руб. (1шт. х 10 000,00 руб.);

Дебет 76.ОТ Кредит 19.03

— СТОРНО на сумму НДС, начисленную при отгрузке возвращенных товаров в размере 2 500,00 руб. (1 шт. х 12 500,00 руб. х 20 %);

Дебет 68.02 Кредит 19.03

— на сумму НДС, предъявляемую к налоговому вычету в отношении возвращенных отгруженных товаров в размере 2 500,00 руб.

В результате проведения документа выполняются записи в регистр накопления НДС предъявленный с видом движения Приход и Расход.

Приход в этом регистре — это потенциальная запись в книге покупок, расход — предъявление НДС к вычету либо списание по другим основаниям. Например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т. п.

Для формирования книги покупок вносится запись в регистр накопления НДС Покупки.

Таким образом, при возврате всей партии товаров или части товаров продавец производит налоговый вычет сумм НДС, исчисленных и предъявленных покупателю при отгрузке возвращенных товаров, на основании выставленного им корректировочного счета-фактуры.

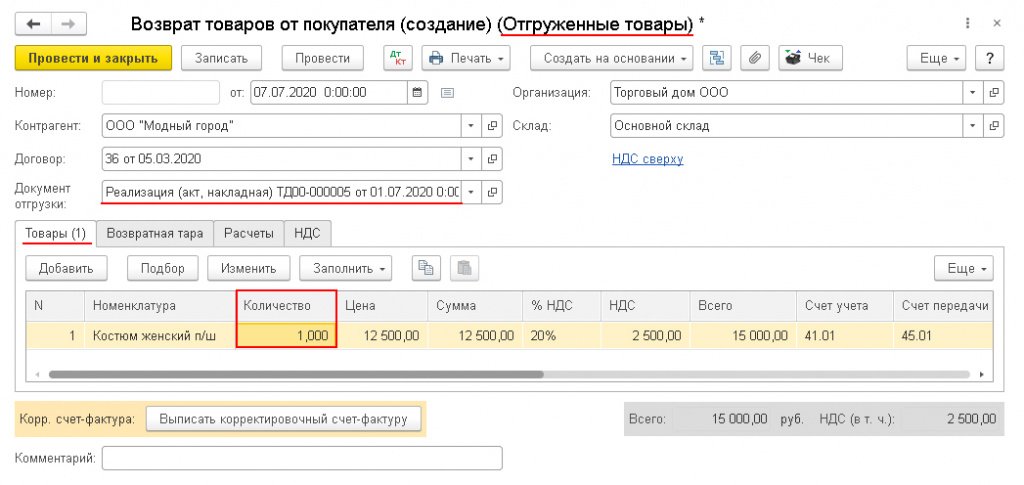

Для выставления корректировочного счета-фактуры на отгруженные товары (операция 2.4 «Выставление корректировочного счета-фактуры») необходимо нажать на кнопку Выписать корректировочный счет-фактуру внизу документа Возврат товаров от покупателя (рис. 2). При этом автоматически создается документ Корректировочный счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Корректировочный счет-фактура выданный (рис. 3), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Возврат товаров от покупателя.

Рис. 3. Корректировочный счет-фактура при возврате отгруженных товаров

В результате проведения документа Корректировочный счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном покупателю корректировочном счете-фактуре.

С помощью кнопки Печать документа Корректировочный счет-фактура выданный (рис. 3) можно просмотреть и распечатать корректировочный счет-фактуру.

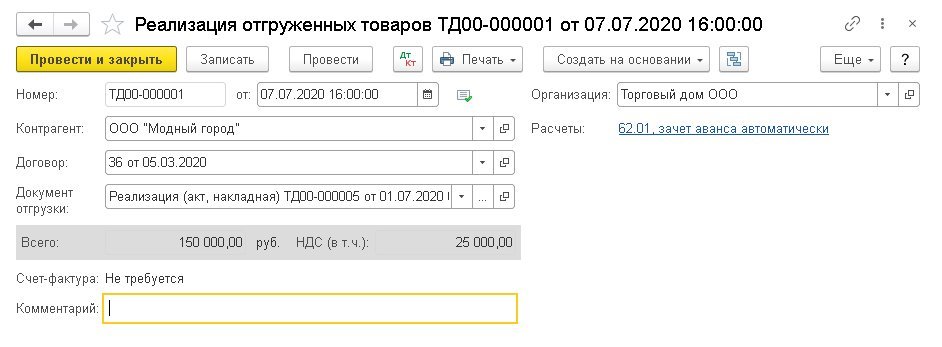

Реализация отгруженных товаров

Для выполнения операций 3.1 «Учет выручки от продажи товаров»; 3.2 «Отражение НДС по продаже товаров»; 3.3 «Списание себестоимости реализованных товаров» необходимо создать документ Реализация отгруженных товаров (рис. 4) на основании документа Реализация (акт, накладная) (рис. 1) по кнопке Создать на основании.

Рис. 4. Реализация отгруженных товаров

Поскольку до момента перехода права собственности на товары к покупателю часть товаров была возвращена продавцу, в результате проведения документа Реализация отгруженных товаров формируются бухгалтерские проводки с учетом произведенного до реализации возврата товаров:

Дебет 90.02.1 Кредит 45.01

— на себестоимость реализованных товаров в размере 90 000,00 руб. (9 шт. х 10 000,00 руб.);

Дебет 62.01 Кредит 90.01.1

— на сумму выручки от продажи с НДС в размере 135 000,00 руб. (9 шт. х 15 000,00 руб.);

Дебет 90.03 Кредит 76.ОТ

— на сумму НДС, начисленную по операции реализации товаров, в размере 22 500,00 руб. (9 шт. х 12 500,00 руб. х 20 %).

Отражение реализации отгруженных ранее товаров по договору с особым условием перехода права собственности не приводит к изменению суммы НДС, начисленной при отгрузке этих товаров.

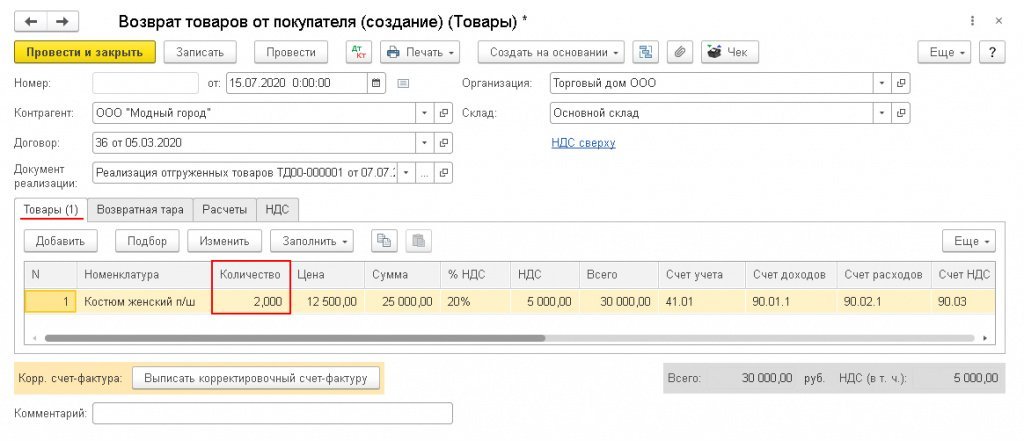

Возврат товаров от покупателя после реализации

Возврат товаров, производимый после перехода права собственности на товар к покупателю согласно условиям договора (операции 4.1 «Сторно выручки от реализации отгруженных товаров»; 4.2 «Сторно себестоимости реализованных товаров»; 4.3 «Корректировка начисленного НДС»; 4.4 «Отражение налогового вычета»), регистрируется с помощью документа Возврат товаров от покупателя (рис. 5), который можно сформировать по кнопке Создать на основании:

- из документа Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности (рис. 1);

- из документа Реализация отгруженных товаров (рис. 4).

Рис. 5. Возврат реализованных товаров от покупателя

Вне зависимости от того, из какого документа будет сформирован новый документ Возврат товаров от покупателя, в нем будут учтены все операции возврата товаров, произведенные до перехода права собственности к покупателю, а в качестве документа-основания будет указан документ Реализация отгруженных товаров.

В новом документе Возврат товаров от покупателя необходимо в графе Количество табличной части документа указать количество товара, возвращенного продавцу покупателем после реализации.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01

— СТОРНО на себестоимость возвращенных реализованных товаров в размере 20 000,00 руб. (2 шт. х 10 000,00 руб.);

Дебет 62.01 Кредит 90.01.1

— СТОРНО выручки от реализации возвращенных товаров в размере 30 000,00 руб. (2 шт. х 15 000,00 руб.);

Дебет 90.03 Кредит 19.03

— СТОРНО на сумму НДС, относящуюся к возвращенным реализованным товарам, в размере 5 000,00 руб. (2 шт. х 12 500,00 руб. х 20%);

Дебет 68.02 Кредит 19.03

— на сумму НДС, предъявляемую к налоговому вычету, в размере 5 000,00 руб.

В результате проведения документа выполняются записи в регистр накопления НДС предъявленный с видом движения Приход и Расход.

Для формирования книги покупок вносится запись в регистр накопления НДС Покупки.

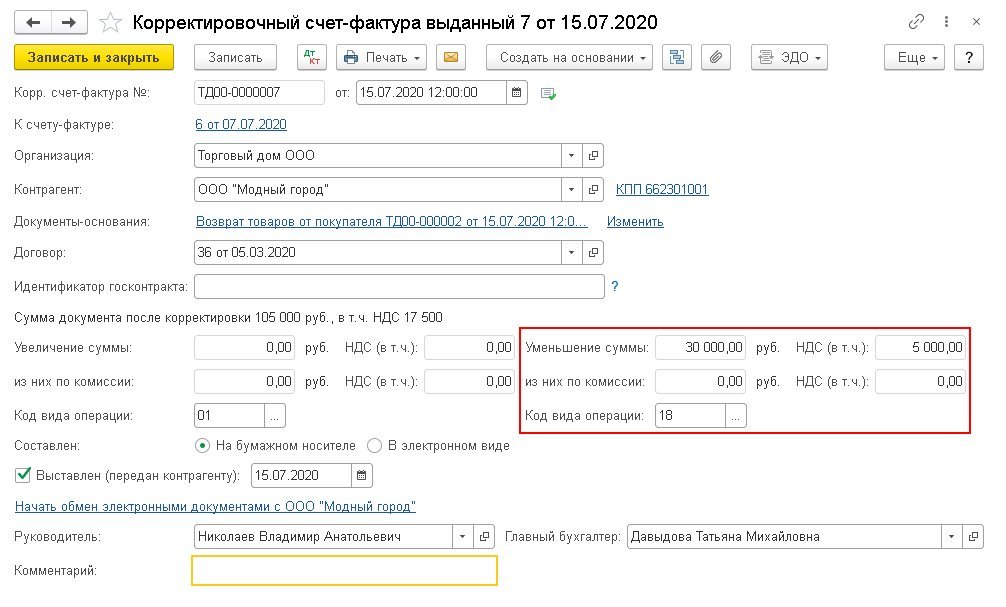

Для выставления корректировочного счета-фактуры на отгруженные товары (операция 4.5 «Выставление корректировочного счета-фактуры») необходимо нажать на кнопку Выписать корректировочный счет-фактуру внизу документа Возврат товаров от покупателя (рис. 5). При этом автоматически создается документ Корректировочный счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Рис. 6. Корректировочный счет-фактура при возврате реализованных товаров

В новом проведенном документе Корректировочный счет-фактура выданный (см. рис. 3), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Возврат товаров от покупателя. Кроме того (рис. 6):

В результате проведения документа Корректировочный счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном покупателю корректировочном счете-фактуре.

С помощью кнопки Печать документа Корректировочный счет-фактура выданный (рис. 6) можно просмотреть и распечатать корректировочный счет-фактуру.

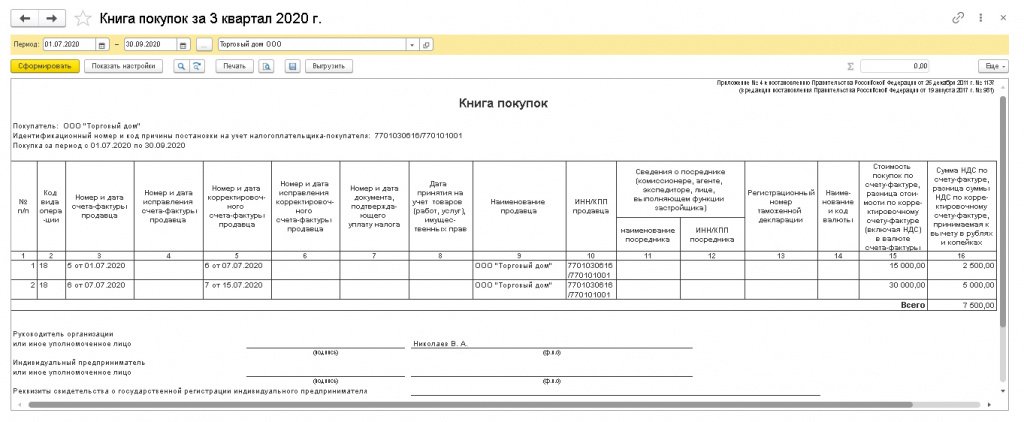

Рис. 7. Книга покупок за III квартал 2020 года

Источник: buh.ru