Взаимозачет при УСН «доходы» часто вызывает у бухгалтеров вопросы. Как отразить взаимозачет в документах, каков порядок его проведения, что делать, когда суммы взаимных обязательств несоразмерны? На эти вопросы мы ответим в статье.

Порядок взаимозачета

Основные условия проведения взаимозачета содержатся в Гражданском кодексе РФ. К ним относятся:

- Наличие встречных требований. Взаимозачет проводится при наличии как минимум 2 договоров, чтобы обе организации являлись одновременно должником и кредитором. Невозможно произвести взаимозачет, если задолженность присутствует только у одного предприятия.

- Однородность требований. Имеется в виду однородный способ погашения задолженности, например, в денежной форме, несмотря на то, что фактически организация рассчитывается поставкой товара или оказанием услуг.

- Действительность и бесспорность требований. Взаимозачет невозможен при уступке требований третьим лицам и споров по поводу исполнения обязательств.

- Правомерность требований. Ст. 411 ГК РФ содержит открытый список оснований, по которым недопустимо проводить взаимозачет. Также не должно быть ограничений или запретов в заключенных договорах.

- Письменное оформление взаимозачета. Указаний о заполнении акта взаимозачета Гражданский кодекс не содержит, поэтому он составляется с учетом требований к первичной бухгалтерской документации. А это значит, он должен в обязательном порядке отражать следующее: стороны, основания для взаимозачета (номера договоров, актов выполнения работ и т. д.), сумму взаимозачета и дату окончательного списания взаимных требований.

- Наступление срока исполнения обязательств. Взаимозачет возможен только по тем договорам, где срок исполнения уже наступил или не определен. В случае разных сроков зачет проводится после наступления более позднего. Нельзя проводить взаимозачет в счет будущих поставок товара или оказания услуг.

При соблюдении данных условий для проведения взаимозачета необходимо составить соответствующий акт (соглашение) и предоставить второй стороне его экземпляр.

Образец соглашения о взаимозачете вы можете скачать здесь.

Согласно п. 4 информационного письма Президиума ВАС РФ от 29.12.2001 N 65 документ, извещающий о проведении зачета, обязательно должен быть получен. Акт (соглашение) взаимозачета должен быть подписан лицами, уполномочеными на подписание документов доверенностью или приказом. В случае подписания документа лицами, не имеющими данных полномочий, сделки о проведении взаимозачетов могут быть признаны ничтожными.

Датой проведения взаимозачета считается дата подписания акта либо дата, указанная в документе. Именно она в дальнейшем отражается в бухгалтерском учете и влияет на налогообложение. Ситуации, не прописанные в законодательстве или договоре, решаются в соответствии с обычаями делового оборота.

Отражение взаимозачета в бухгалтерском учете

Процедура проведения взаимозачета не зависит от системы налогообложения и одинаково показывается в бухгалтерском учете. Различия заключаются в отражении ее в налоговом учете.

Итак, в бухучете взаимозачет требований отражается на субсчетах, содержащих информацию о кредиторской и дебиторской задолженностях. Чаще всего это счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Однако требования редко бывают равнозначны в денежном эквиваленте, поэтому зачастую взаимозачет проводится на частичное списание обязательств, а оставшаяся сумма задолженности погашается отдельными документами или деньгами.

Проводка, отражающая взаимозачет, формируется в день подписания акта либо на дату, указанную в документе, и имеет вид: Дт 60 (62, 76) – Кт 62 (60, 76) — частичное (полное) погашение встречного обязательства зачетом взаимных требований.

Взаимозачет при УСН и налоговый учет

При объекте «доходы» данная операция отражается в книге учета доходов и расходов как получение выручки. В качестве даты указывается момент погашения обязательств, то есть либо дата, предусмотренная актом (соглашением) о взаимозачете (именно он будет основанием для проведения операции), либо дата подписания этого акта (соглашения). Данный вывод подтверждают письмо Минфина от 28.12.2011 N 03-11-06/2/185, а также имеющаяся на сегодняшний день судебная практика.

Обязанность по принятию взаимозачета к учету возникает и в том случае, если акта нет. Тогда документом, подтверждающим данную хозяйственную операцию, станет акт сверки или любой другой подходящий документ первичного учета.

Если доходы по операции не были учтены, то крайне желательно подать уточненную декларацию по УСН и провести доплату, иначе организацию ждут санкции по ст. 122 НК РФ.

Акт взаимозачета сам по себе документально фиксирует лишь списание взаимных требований и не приводит к возникновению доходов или расходов. Однако, согласно ст. 346.17 НК РФ, доходом предприятий, находящихся на спецрежимах налогообложения, может быть признано не только поступление денежных средств, но и погашение дебиторской задолженности альтернативными способами, например, путем прекращения встречного обязательства. Таким образом, в книге учета доходов и расходов списание требований в любом виде будет отражаться доходами предприятия.

Пример взаимозачета на УСН

Рассмотрим отражение взаимозачета в бухгалтерском и налоговом учете на примере.

ООО «Ясень» применяет упрощенную систему налогообложения «доходы». С 5 апреля оно сдало в аренду производственное помещение ООО «Липа» сроком на 11 месяцев. А 10 апреля был заключен договор о том, что ООО «Липа» будет оказывать транспортные услуги ООО «Ясень» на срок до 31 декабря текущего года.

В июне предприятия решили провести зачет взаимных требований и выяснили, что, согласно договорам, кредиторская задолженность ООО «Ясень» составляет 42 000 руб. (по договору оказания транспортных услуг), а у ООО «Липа» — 58 000 руб. (по договору аренды). 15 июня был подписан акт взаимозачета на сумму 42 000 руб.

На протяжении 3 месяцев (апрель, май, июнь) бухгалтер ООО «Ясень» делал на каждую услугу по перевозке проводки:

Дт 44–Кт 76/2 — отражены транспортные расходы.

В результате у ООО «Ясень» на 15 июня на счете 76 накопилась кредиторская задолженность перед ООО «Липа».

А также ООО «Ясень» была признана выручка:

Дт 62/3–Кт 90/1 (выручка от сдачи производственного помещения в аренду) — 58 000 руб.

После подписания акта взаимозачета бухгалтер ООО «Ясень» сделал следующую проводку:

Дт 76/2–Кт 62/3 (взаимозачет требований согласно акту от 15.06.2021) — 42 000 руб.

Так как предприятие ООО «Ясень» находится на УСН «доходы», при заполнении книги учета доходов и расходов бухгалтер отразил в составе доходов выручку на сумму частичного списания взаимных требований.

После того как ООО «Липа» внесло на расчетный счет остаток суммы задолженности, бухгалтер ООО «Ясень» отразил ее в своем учете проводкой: Дт 51–Кт 62/3 — 16 000 руб., а также включил в состав доходов при расчете единого налога при УСН.

Образец акта о проведении взаимозачета вы можете скачать здесь.

Подведём итоги

Взаимные обязательства друг перед другом в бизнесе — явление нередкое. Взаимозачет позволяет организациям рассчитаться друг с другом, сэкономив при этом время и денежные средства на банковских комиссиях. Бухучет операции взаимозачета одинаков для всех налоговых режимов. Для фирмы на УСН-доходы взаимозачет означает поступление выручки, которую нужно учесть при налогообложении.

В своих статьях мы используем только первоисточники: материалы и обзоры справочной правовой системы «КонсультантПлюс», а также материалы и обзоры сайтов ФНС России, Социальный фонд России, Банка России, официального канала Минтруда России, Федеральной службы судебных приставов, Новости с сайта kdelo.ru, Онлайн журнала «Главбух», сайта nalog-nalog.ru, а также материалы и обзоры из их телеграм-каналов.

Владельцам бизнеса

Если бухгалтерский и налоговый учёт, а также уплата и возврат налогов вызывают у вас затруднения, то вы можете заключить с нами Договор на оказание Бухгалтерских услуг, либо в рамках договора Разовых бухгалтерских услуг, либо в рамках услуги Бухгалтер удалённо, либо заключив с нами полноценный Договор на Аутсорсинг бухгалтерских услуг

В настоящее время ООО «Аврора Консалт» заключает договоры аутсорсинга бухгалтерских услуг с ООО, ИП, ТСЖ, ТСН и ЖСК зарегистрированными и ведущими свою деятельность на территории Санкт-Петербурга и Ленинградской области.

Отзывы о нашей компании вы можете прочитать на странице Отзывы и на соответствующих сервисах Google и Яндекса по ссылкам на странице Отзывов.

Для заключения договора проводится предварительная встреча в офисе вашей или нашей компании, по договорённости достигнутой накануне.

Источник: auroraconsult.ru

Как оформить взаимозачет

Взаимозачет — это прекращение обязательства встречным требованием. В статье рассказали, как его оформить правильно и безопасно. А посмотреть примеры формулировок уведомления и соглашения о взаимозачете сможете в готовых образцах.

Взаимозачет в одностороннем порядке

Чтобы оформить взаимозачет в одностороннем порядке, необходимо составить и направить контрагенту уведомление о зачете требований. Участие контрагента в оформлении не потребуется. Получения уведомления будет достаточно. Даже если контрагент не получил уведомление, не забывайте о ст. 165.1 ГК РФ.

Важно

Убедитесь, что в условиях договора, в рамках которого производите односторонний взаимозачет, нет запрета на такой взаимозачет (п. 21 Постановления Пленума ВС РФ от 11.06.2020 № 6).

Обратите внимание, уведомление нужно направлять, даже если условия договора позволяют проводить взаимозачет без уведомления. Пленум Верховного Суда РФ в своем Постановлении № 6 от 11.06.2020 указал, что , пока уведомление не направлено контрагенту , стороны не вправе:

- отказаться от принятия надлежащего исполнения по встречным требованиям;

- требовать возврата предоставленного исполнения.

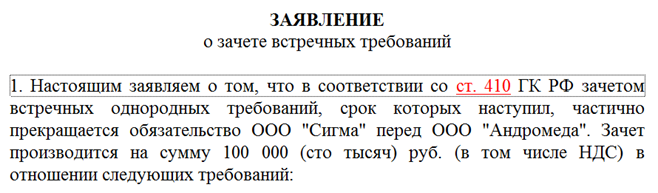

В уведомлении о зачете укажите:

- решение осуществить зачет и прекратить обязательства полностью или частично. Именно решение, поскольку предложение заключить соглашение о зачете не прекратит обязательства ;

- какие обязательства прекращаются. Указать следует максимально подробно, в ином случае суд может признать зачет несостоявшимся. Например, если обязательство денежное — укажите суммы задолженности и периоды, когда они образовались. Дополнительно укажите документы (договоры, первичные учетные документы, счета-фактуры), которые подтвердят наличие задолженности.

Образец уведомления о зачете от КонсультантПлюс

Соблюдение критерия встречности требований для зачета согласно ст . 410 ГК РФ предполагает, что кредитор по активному требованию является должником по требованию, против которого зачитывается активное требование (п. 11 Постановления Пленума ВС РФ № 6 от 11.06.2020).

Если зачет противоречит условиям договора либо по вашему активному требованию истек срок исковой давности, зачет может быть признан несостоявшимся. По истечении срока требования должник не обязан сообщать вам о пропуске срока.

Внимание

Истечение срока исковой давности по пассивному требованию не препятствует зачету (п. 18 Постановления Пленума Верховного Суда РФ № 6 от 11.06.2020).

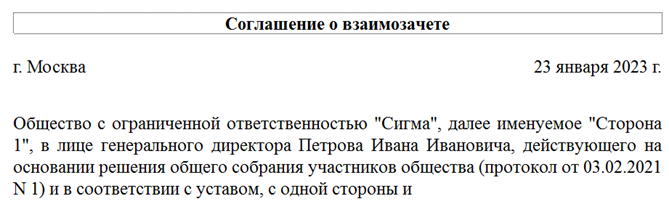

Взаимозачет в двустроннем и трехстороннем порядке

Взаимозачет в двустороннем и трехстороннем порядке возможен только при условии заключения соответствующего соглашения. Чтобы не составлять соглашение , вы можете на этапе согласования условий договора внести в него условие об автоматическом прекращении встречных требований, об этом высказался Пленум Верховного Суда РФ.

При составлении соглашения обязательно укажите , какие требования и в каком размере прекращаются, должны ли стороны провести какие-либо расчеты между собой после зачета.

Образец соглашения о взаимозачете от КонсультантПлюс

В оформлении взаимозачета, как и в совершении любой другой процедуры, есть свои нюансы. Достаточно их соблюсти — и вы можете быть уверены в безопасности сделки. А разобраться в нюансах и опереться на образцы разрабатываемых документов вы сможете с помощью КонсультантПлюс.

В каких случаях можно оформить взаимозачет

Читайте в отдельном подробном материале КонсультантПлюс .

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru