Если требуется гарантировать интересы Основателя бизнеса в компании, которой он юридически не владеет, залог долей в ООО и акций придет на выручку. Если смотреть шире, залог поможет любому, кому текущие собственники бизнеса или сама компания что-то задолжали.

Если требуется гарантировать интересы Основателя бизнеса в компании, которой он юридически не владеет, залог долей в ООО и акций придет на выручку. Если смотреть шире, залог поможет любому, кому текущие собственники бизнеса или сама компания что-то задолжали.

Публикации открытого бизнес-курса «Пять правил построения группы компаний без признаков дробления» сопровождаются видеоматериалами. Все 30 серий смотрите на youtube-канале Центра taxCOACH ® .

Анастасия Тайшина, эксперт Центра структурирования бизнеса taxCOACH ® :

Как получить кредит под залог интеллектуальной собственности? Лайфхаки бизнеса. Бизнес и налоги.

«В своей практике обеспечения безопасности среднего бизнеса мы используем залог долей в обществе с ограниченной ответственностью (акций в акционерном обществе) как один из инструментов для юридической «упаковки» отношений с партнерами, фиксации договоренностей при привлечении стороннего финансирования и защиты интересов основателя бизнеса при диверсификации структуры собственности».

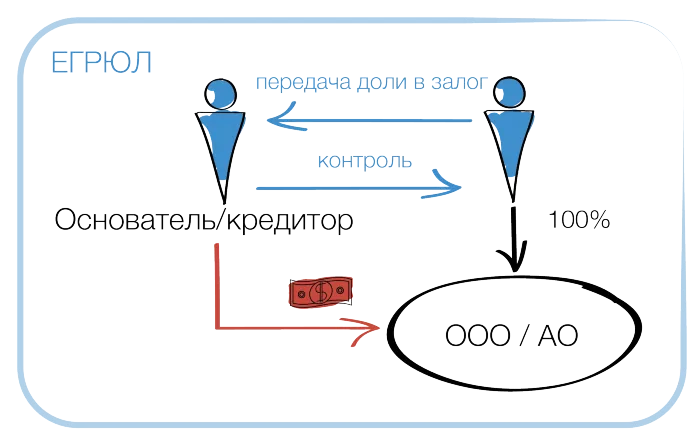

Упрощенно, заключая договор залога доли в ООО или акций, Основатель бизнеса, инвестор или иное лицо в статусе кредитора могут получить все права участника/акционера, не являясь таковыми. Это позволяет отнести договор залога к Программе защиты основателя бизнеса, наряду с советом директоров, опционом и корпоративным договором.

Как работает залог доли/акций

Залог доли/акций является средством обеспечения исполнения обязательства. Поэтому прежде нужно иметь то самое обязательство — уплатить некую сумму денежных средств, передать имущество и прочее.

По общему правилу, сумма обязательства должна быть соразмерна залогу. Если требуется заложить долю в компании с недвижимым имуществом, где валюта баланса измеряется сотней миллионов — есть над чем подумать. Хотя для заключения договора залога независимую оценку проводить не нужно. Стороны могут оценить по своему усмотрению. Но в любом случае она должна быть не ниже действительной стоимости доли/акций, поскольку обращение взыскания на них осуществляется по стоимости, определяемой на момент обращения взыскания.

Что мы получаем? Пока должник, например, новый или младший партнер, приобретающий долю в рассрочку, рассчитывается за нее, Основатель бизнеса имеет возможность контролировать ключевые решения в силу залога, а в случае отсутствия оплаты может обратить на него взыскание. Аналогичный статус приобретает и инвестор, если берет в залог доли/акции в обеспечение обязательств либо текущих владельцев, либо самой компании, если финансирование осуществляется напрямую.

Если смотреть в ключе владельческого контроля, самое интересное в том, что Закон позволяет передать залогодержателю все права участника или акционера. Правда, вместе с таким контролем Основатель получит и статус контролирующего должника лица, что подходит не всем.

Во избежание этого в договоре залога можно прописать, что корпоративные права участника продолжает осуществлять залогодатель, но ряд вопросов согласовывает с кредитором:

- об отчуждении доли по любому основанию;

- об увеличении уставного капитала за счет вклада третьего лица, в результате чего доля участника общества может быть существенно размыта;

- об одобрении крупных сделок, отчуждение недвижимого имущества, долей в дочерних обществах и прочее;

- о смене директора Общества.

Если залогодержатель осуществляет права участника/акционера Общества, то у директора возникает обязанность уведомлять залогодержателя о проведении общего собрания в закрепленном в уставе порядке. Протокол подписывается залогодержателем наряду с остальными участниками/акционерами.

По закону залогодатель не вправе отчуждать предмет залога без согласия залогодержателя, если иное не предусмотрено законом или договором.

Даже если вы забыли наложить подобный запрет в договоре залога доли в ООО, участник общества не сможет продать, подарить, обменять долю, выдать в отношении доли опцион на ее продажу и выйти из Общества без согласия залогодержателя, учитывая, что сведения о залоге доли отражаются в ЕГРЮЛ. При нотариальном удостоверении сделки с долей нотариус однозначно потребует предоставления ему договора ее залога, а после изучения договора и письменное согласие залогодержателя.

При залоге акций все ограничения залогодателя в отношении акций прописываются в залоговом распоряжении, на основании которого регистратор вносит записи об условиях залога по лицевым счетам залогодержателя и акционера. Таким образом, регистратор также не проведет сделки по отчуждению заложенных акций без согласия залогодержателя.

Залог доли/акций в обществе сохраняется при их переходе к другому лицу, в том числе наследнику, правопреемнику юридического лица. Следовательно залогодержатель не лишается возможности обратить взыскание на предмет залога при условии сохранения непогашенного основного обязательства.

Некоторые отличия в использовании конструкции для ООО и АО

Залог долей в ООО:

Если ничего иного не предусмотрели стороны в договоре залога доли, до момента прекращения залога права участника общества осуществляются залогодержателем.

Для оформления залога доли в ООО, устав не должен содержать положения о запрете передачи доли в залог третьему лицу. Это требование должно соблюдаться и при передаче в залог доли в Обществе с единственным участником.

Решение о согласии на передачу своей доли в залог третьему лицу по закону принимается большинством голосов всех участников общества. При этом голос участника, намеревающегося передать свою долю в залог, при голосовании не учитывается. В обществе с одним участником решение об одобрении залога доли принимается им самим.

Договор залога доли в ООО подлежит обязательному нотариальному удостоверению, после чего сведения о нем вносятся в ЕГРЮЛ. Там виден залогодержатель, основание (дата основного договора), дата внесения сведений о залоге.

Залог акций в АО

В отличие от ООО, при залоге акций в АО права акционера по закону продолжает осуществлять залогодатель, то есть акционер. Поэтому в договоре залога специально необходимо оговорить оставление прав за залогодержателем.

Передача акций в залог третьему лицу осуществляется без согласия остальных акционеров и самой компании. Сведения об обременении акций залогом вносятся в реестр акционеров и отражаются реестродержателем по лицевому счету залогодателя на основании распоряжения, подписанного залогодателем и залогодержателем. Одновременно регистратор открывает в реестре лицевой счет залогодержателю.

Запись об обременении акций залогом содержит следующие данные: сведения о залогодержателе, все данные, содержащиеся в залоговом распоряжении, в том числе реквизиты договора залога, условия залога (установленные ограничения, порядок распоряжения акциями и прочее).

Информация о залоге акций не отражается в ЕГРЮЛ и, соответственно, не видна третьим лицам.

Стоп-кран для Основателя: обращение взыскания на заложенные доли/акции

В случае неисполнения должником обеспеченного залогом обязательства, залогодержатель вправе обратить взыскание на заложенную(ые) долю (акции). По общему правилу, обращение взыскания на заложенное имущество осуществляется по решению суда. Теоретически, для удобства можно было бы предусмотреть в договоре залога внесудебный порядок обращения взыскания на заложенную долю в Обществе, однако на практике он связан с таким количеством административных процедур, что за ориентир берите именно судебный порядок взыскания — это реально проще.

Важно! Обращение взыскания на заложенную долю/ акции само по себе не гарантирует залогодержателю их переход к нему в собственность, поскольку:

1) в ООО с двумя и более участниками само Общество или остальные участники по единогласно принятому решению могут выплатить залогодержателю действительную стоимость доли или части доли пропорционально сумме долга в течение 3-х месяцев с момента обращения взыскания. Аналогичных правил в Законе об АО не предусмотрено;

2) по умолчанию, обращение взыскания на долю/ акции осуществляется путем продажи их с (публичных) торгов. Чтобы получить именно долю/ акции, а не деньги, залогодержателю нужно участвовать в торгах и выиграть их.

Поэтому в договоре залога можно также закрепить один из двух механизмов реализации заложенного посредством:

- поступления доли в обществе в собственность залогодержателя по цене, определенной в договоре, но не ниже рыночной;

- продажи предмета залога залогодержателем другому лицу по цене не ниже рыночной с удержанием из вырученных денег суммы обеспеченного залогом долга.

Но этом механизм работает только, если залогодателем выступает юридическое лицо или индивидуальный предприниматель. Залогодержателем при этом может быть и физическое лицо, не имеющее статуса индивидуального предпринимателя.

Если на момент передачи заложенной доли в собственность залогодержателя ее действительная стоимость будет превышать размер невыплаченного долга, то залогодержатель должен будет выплатить разницу залогодателю.

Прекращение залога и снятие обременения

Полного погашения обеспеченного залогом обязательства недостаточно для снятия залога.

Запись в ЕГРЮЛ об обременении доли залогом погашается только на основании заявления залогодержателя по форме № Р13014 или на основании вступившего в законную силу решения суда. Заявление подписывается залогодержателем, подлинность подписи которого удостоверяется в нотариальном порядке. Таким образом, сведения о залоге доли не могут быть исключены из ЕГРЮЛ без ведома залогодержателя.

При этом закон не устанавливает срок для подачи такого заявления в налоговую после погашения основного обязательства. Однако стороны могут установить данный срок в договоре залога. Кроме того, залогодатель вправе в судебном порядке принудить залогодержателя к подаче заявления после полного погашения основного обязательства, если тот уклоняется.

Применительно к АО внесение в реестр акционеров записи о погашении залога акций осуществляется регистратором на основании распоряжения о прекращении залога акций, подписываемого залогодержателем либо совместно залогодателем и залогодержателем.

Читайте и смотрите предыдущие части спецпроекта:

- Часть первая: «Спецпроект. Как построить бизнес без признаков дробления?»

- Часть вторая: «Как построить бизнес без признаков дробления? Первое правило».

- Часть третья: «Как построить бизнес без признаков дробления: правильная деловая цель».

- Часть четвертая: «Как сделать структуру владения бизнесом без номиналов».

- Часть пятая: «Обвинения в дроблении. Как обеспечить „самодостаточность“ компаний».

- Часть шестая: «Трансформация бизнеса: грамотно делим, а не дробим».

- Часть седьмая: «Как выбрать форму ведения бизнеса: 6 рисков, которые важно учесть».

- Часть восьмая. «Как написать правильный устав: шесть пунктов, чтобы уберечь бизнес от проблем».

- Часть девятая. «Почему вашей компании нужен Совет директоров: семь важных причин».

- Часть десятая. «Защита основателя бизнеса: использование перекрестного участия».

- Часть одиннадцатая. «Как обеспечить владельческий контроль с помощью опциона: все, что нужно знать собственнику».

- Часть двенадцатая: «Что такое корпоративный договор, и зачем он нужен: чек-лист для собственника».

- #активы

- #акции

- #средний бизнес

- #налоговая оптимизация

- #дробление бизнеса

Источник: www.klerk.ru

Как правильно оформить кредит под залог оборудования?

Одним из выгодных банковских предложений для юридических лиц, ведущих предпринимательскую деятельность, является кредит под залог оборудования. Покупаемый за кредитные средства товар в таком случае выступает залоговым имуществом в банковской организации. Также есть вариант получить заем, который будет обеспечен уже имеющимся оборудованием.

Кредит под залог оборудования для юридических лиц

Банковские компании предлагают предприятиям кредит под залог приобретаемого оборудования в виде единовременного займа или в форме кредитной линии.

Более выгодным для предпринимателя является вариант кредитования по кредитной линии. Удобство такого займа заключается в том, что денежные средства перечисляются на счет предприятия частями в те периоды, когда они нужны компании. Кредитные лини банки открывают постоянным клиентам, доказавшим свою надежность и платежеспособность, а также имеющим идеальную кредитную историю.

Оформлять кредит под залог оборудования для юридических лиц рекомендовано в финансово-кредитной организации, где открыт счет предприятия. Это является для банка дополнительной гарантией платежеспособности заемщика.

Как оформить кредит под залог приобретаемого оборудования и техники

Предпринимателю, чтобы получить кредит под залог техники, нужно обратиться в отделение банка, который предлагает наиболее выгодные условия сотрудничества.

Подавать заявку в банк на рассмотрение нужно вместе с пакетом документов, который включает:

- личную информацию о заемщике — руководителе компании;

- документы, подтверждающие оценочную стоимость залогового имущества (оборудования);

- учредительную документацию и свидетельство о регистрации предприятия;

- полный пакет отчетной документации о финансовой деятельности компании и уплате налогов.

Условия предоставления кредитов

Каждая кредитно-финансовая компания предлагает собственные условия по предоставлению денежных средств под залог нового или подержаного оборудования.

Срок залогового кредитования обычно составляет 3-7 лет.

Сумма кредита рассчитывается по оценочной стоимости техники, выступающей залоговым имуществом, и не должна превышать 70% для нового оборудования. Подержаная техника по решению банка сможет обеспечить минимум 30% от оценочной стоимости.

Также банки предоставляют отсрочку платежей по займу на период до полугода. В таком случае нужно будет выплачивать только проценты по кредиту, а сумма заема на период отсрочки остается непогашенной.

Требования банков

Чтобы получить заем под залог техники, банк выставляет предпринимателю такие требования:

- у заемщика должен быть бизнес, открытый не менее чем за 6 месяцев до обращения и приносящий доход;

- обязательное предоставление банку финансовой отчетности о деятельности компании за предыдущий квартал;

- офис предприятия должен располагаться рядом с отделением банковской организации, где оформляется заем.

Решающим требованием банков к юридическому лицу является отсутствие задолженности по налоговым платежам и наличие чистой кредитной истории.

Также для выдачи заема банковское учреждение потребует привлечения поручителей, входящих в руководящее звено компании: собственник компании, бухгалтер, соучредитель.

Процентные ставки

Предложения банковских учреждений по кредитованию юридических лиц предполагают процентные ставки в переделах от 9,5% до 22% в год.

Дополнительные процентные начисления могут быть в случае оформления кредитной линии. Если установлен определенный лимит, который компания не использовала за отведенный период, банком будут начислены штрафные проценты в размере 0,5% на сумму неиспользованного остатка.

Для некоторых клиентов банки предлагают льготные условия кредитования, при этом может быть снижена процентная ставка на 1,5%. Льгота предоставляется, если заемщик:

- открыл зарплатный проект в банке для расчета с сотрудниками;

- является собственником векселей банка;

- использует услугу банковской инкассации;

- пользуется торговым эквайрингом.

Где оформить займ под залог оборудования?

Большинство банковских учреждений предоставляют услуги кредитования юридических лиц с условием обеспечения займа оборудованием компании.

Рассмотрим несколько выгодных предложений от Российских банков:

- В Бинбанке можно взять заем на оборудование на период до 5 лет под 12,8% годовых. По условиям банка предприятие с годовым оборотом 2-6 миллионов рублей может получить кредит на сумму до 10 миллионов рублей. Приобретая новое оборудование за счет кредитных средств, банку придется внести первоначальный платеж в размере 20%.

- В Банке Зенит открыта кредитная программа для юридических лиц на приобретение оборудования или транспортного средства для компании. В зависимости от сроков оформления займа и суммы кредита банковским учреждением установлены процентные ставки на уровне от 13 до 17%. Банк предоставляет в займ сумму до 75 миллионов рублей. Основным условием при покупке оборудования в кредит является выплата первоначального взноса в размере 50% от стоимости приобретаемой техники.

- В Банке Кредит-Москва процентные ставки по займам для юридических лиц стартуют от 9,5% годовых. Особенность банковского предложения займа на покупку оборудования является отсутствие первоначального платежа. Максимальный срок кредитования — 3 года. Минимальная сумма кредита для предприятия – 400 тысяч рублей.

Источник: credits.ru

Банковская гарантия под залог – что это и как получить?

Владельцы малого и среднего бизнеса все чаще используют банковские гарантии как способ страхования рисков при проведении сделок. Когда заказчик подписывает контракт с исполнителем, у него должны быть гарантии, что обязательства, предусмотренные контрактом, будут исполнены в полном объеме и в четко установленный срок.

Если договор заключен на небольшую сумму, то стороны подписывают контракт. В случае возникновения разногласий все вопросы решаются в суде. Если партнеры заключают контракт на несколько миллионов, заказчик должен удостовериться в платежеспособности исполнителя, поэтому может потребовать от него обеспечение исполнения обязательств по контракту, например банковской гарантией. Обеспечение — это денежное обязательство, которым исполнитель обязуется покрыть возможные убытки, в случае полного или частичного неисполнения условий контракта.

Определение понятий «принципал», «гарант» и «бенефициар»

Принципал — тот, кто получает финансирование на совершение сделки и выступает должником по взятым на себя финансовым обязательствам по контракту. Гарант — тот, кто выступает поручителем (банк или коммерческая организация) и выдает официальное письменное обязательство (поручительство) выплатить бенефициару денежные средства, если принципал не выполнит принятые обязательства, при этом получив подтверждение о добросовестности клиента. Бенефициар — является кредитором принципала, как по банковской гарантии, так и по основному обязательству. В случае неисполнения обязательств принципалом, бенефициар получает денежные средства от гаранта. Бенефициаром может выступать как заказчик, так и исполнитель.

Виды залога для банковской гарантии

Предоставляя банковскую гарантию, банк (другая кредитная или страховая организация) несет риск последствий неполучения денежных средств. Если принципал нарушил условия контракта, то гарант будет обязан возместить всю сумму обязательства бенефициару. Обеспечение должно иметь сопоставимую ценность. В случае нарушения сделки, гарант имеет право изъять имущество в свою пользу.

Чтобы получить банковскую гарантию на крупную сумму, залог должен представлять реальную ценность. При этом, перед оформлением гарант проверяет законность принадлежности конкретного залога принципалу и устанавливает не действуют ли этот залог для других обязательств.

- Если в квартире/частном доме не прописаны дети, не достигшие совершеннолетия;

- Если недвижимость находится в судебном разбирательстве;

- Если имущество находится в долевой собственности;

- Если право собственности на недвижимость незаконно оформлено.

2. Ликвидное оборудование, производственный инвентарь и основные средства

Ликвидность оборудования, как предмета залога, банку крайне трудно оценить. Дело касается сложности оценки издержек по реализации оборудования, износа на момент окончания контракта, прогнозной стоимости, срока реализации имущества и т.д. Вследствие чего, для снижения рисков кредитные организации часто устанавливают минимальные значения дисконтов.

3. Ценные бумаги: акции, облигации, векселя

Банки охотно принимают векселя в качестве обеспечения банковской гарантии, особенно если это векселя ведущих банков России: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Росбанк и т.д. Однако, корпоративные векселя, которые выдают компании, банк, скорее всего не примет. Самый лучший вариант – это приобрести вексель в том же банке, где планируется оформление банковской гарантии. Существует список банков, которые могут выдавать гарантии Со списком можно ознакомиться на сайте Министерства Финансов РФ.

4. Драгоценные металлы и камни

Для минимизации кредитных рисков, банки могут принимать данный залог имущества для оформления гарантии. Также, в качестве залога могут приниматься ценные бумаги, обеспеченные драгметаллом (золото, серебро, платина, палладий).

5. Денежные средства, находящиеся на банковском счете (вклад)

Такой вид залога дает банку надежность в части обеспечения исполнения принципалом обязательств по банковской гарантии. При обеспечении гарантии банковским депозитом, в случае неисполнения обязательства, гарант имеет право списать денежные средства со счета для погашения этого обязательства. Клиент не может распоряжаться этой суммой.

6. Договор поручительства другого юридического лица или ИП

Договор поручительства предполагает обязанность поручителя оплатить кредитору принципала сумму долга последнего.

Риски банковской гарантии под залог

В связи с постоянно растущей регуляторной нагрузкой на финансовые институты со стороны ЦБ, у банка могут в любое время отозвать лицензию. Такие нестабильные условия рынка заставляют бизнес относиться с опаской к данному виду обеспечения, ведь есть риск не получить обратно залог имущества, оставленный в банке в качестве залога по гарантии. Следует выбирать надежные банки с позитивной репутацией, которые зарекомендовали себя временем.

Также есть риск не вернуть свой обеспечительный залог, если по невнимательности не был согласован текст гарантии. Важно проверять в договоре следующие параметры: срок, реквизиты сторон (принципал, бенефициар, гарант), требования.

Если заказчик увеличил срок исполнения контракта, то невозможно будет добавить несколько дней или недель к уже выпущенной гарантии. Когда стало известно, что сроки подписания контракта переносятся, то нужно сообщить об этом банку, чтобы отозвать гарантию и получить новую.

Как оформить гарантию под залог

Каждую заявку на оформление банковской гарантии банк рассматривает индивидуально, исходя из изучения данных о принципале и оценки своих финансовых рисков. Форма подачи документов определяется банком. Прежде чем подать заявку для получения банковской гарантии на обеспечение исполнения контракта, принципал должен иметь точные данные о сумме, ее срока действия и требованиях заказчика.

Оформить банковскую гарантию на «Финакс» легко и быстро. В режиме онлайн личный менеджер будет сопровождать Вас на всех этапах оформления продукта — от подачи заявки до подписания документов.