Рассмотрим основные особенности и нюансы, которые нужно учитывать на «упрощенке», чтобы безопасно получать и выдавать займы. Особое внимание – налоговым и учетным вопросам.

Тезисно о сделке

- Заем – это увеличение активов организации или ИП, произошедшее фактически помимо ведения ее деятельности.

- Переданные во временное владение активы поступают в собственность заемщика.

- Обязательства возникают в одностороннем порядке.

- Предметом договора займа при УСН выступают деньги или иное имущество.

- Вернуть «вещественный» долг финансами невозможно.

- Средства можно одалживать под проценты или безвозмездно.

- Уплата возмездного займа раньше назначенного срока – только по согласованию.

- Заем схож с кредитом, но таковым не является.

Особенности

Договор займа на УСН может быть заключен и между физическими, и между юридическими лицами.

Сумму налога, которую каждый плательщик обязан внести в бюджет за ведение деятельности, как правило, определяют по имеющимся у него активам. В то же время, ценности заемного характера, полученные фирмой или ИП у различных юридических или физических лиц, не являются выручкой. Упрощенный налог на них не налагается.

ООО берет деньги в долг у учредителя / оформляем займ между ООО и собственником

Таким образом, деньги и другие активы, полученные на время, не являются прибылью и не облагаются налогами. Такой регламент действует для общего режима налогообложения и актуален для «упрощенки».

Когда лицо использует УСН и получает имущество, возврат которого связан только с основной полученной суммой, речи о его экономической выгоде не идет. В отношении таких ситуаций этого понятия не существует.

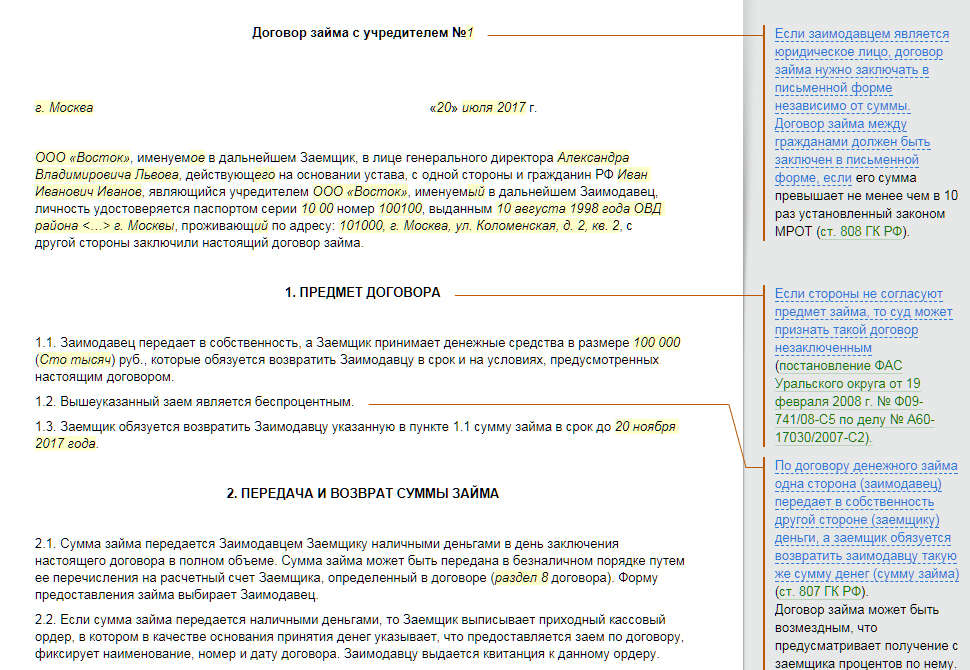

Имейте в виду, что предоставление наличных лимитировано определенными суммами. Так, для организаций и ИП лимит займа составляет 100 тысяч рублей по одной сделке. Когда же требуется привлечь больше финансов, нужно составить несколько договоров. Если стороной договора выступает физлицо, то таких ограничений нет.

Налоговый учет

Как известно, упрощенная система имеет две схемы определения налогооблагаемой базы. При схеме «доход» в учет берут только выручку. Временную собственность к таковой не причисляют. Поэтому активы, требующие возвраты, не относят к внереализационным доходам. В книге учета доходов и расходов не фиксируют операции, связанные с получением и возвратом займа.

Кардинально отличается схема УСН «доходы минус расходы». Когда речь идет о дополнительной плате за использование денег, после отчисления займодавцу процентов их нужно отразить в учетной книге в затратах.

Обязательные условия сделки

- Особенности использования предоставленных ценностей.

- Детали начисления вознаграждения за заем.

- Гарантии.

- Сроки.

- Штрафы за нарушения оговоренных условий.

Сфера применения полученных денег или вещей может быть конкретизирована либо не ограничена. Это всегда отражают в документах между займодавцем и заемщиком. Первый случай сопряжен с необходимостью обязательного доступа к одолженным активам или сопровождается документальными доказательствами целевой эксплуатации средств. Во второй ситуации финансы можно расходовать на все, что потребуется вашему бизнесу.

Если стороны только устно оговорили беспроцентный заем, но не закрепили это документально, займодавец все же вправе требовать плату за переданные во временное пользование средства. Поэтому все особенности формирования процентной ставки должны быть подробно раскрыты и найти отражение в документах. В обратном случае будет приниматься к рассмотрению ставка рефинансирования Банка России.

Досрочный возврат займа нужно сопроводить соответствующим уведомлением займодавца за тридцать дней до прекращения обязательств.

Когда срок возврата займа не ясен, нужно прислушиваться к соответствующим требованиям займодавца и за тридцать дней после первого «маячка» вернуть долг.

Чтобы займодавец был уверен, что получит обратно свое имущество, вторая сторона может:

- найти себе поручителя, ответственного за исполнение условий сделки;

- предоставить залог, который сможет покрыть возврат.

Как учесть расходы по займу

Как уже говорилось, основную сумму займа при УСН не причисляют к расходам и не учитывают в отличие от процентов по нему. Их следует отразить в отчетности, но нужно выдержать определенный порядок этого процесса.

Имейте в виду: из пункта 1 статьи 269 Налогового кодекса следует, что по долгам любого вида доходом или расходом можно признавать проценты, исчисленные по фактической ставке (если это обычная сделка, а не контролируемая).

Причем до недавнего времени эти требования были намного серьезнее: приходилось высчитывать средний процент и сравнивать сопоставимые условия с другими аналогичными договорами. Поэтому затраты, которые ложились на юрлицо при возврате возмездного займа, носили нормированный характер. Полностью отнести их на расходы можно было не всегда. Суммы, уплаченные за пользование займом, ограничивались предельной величиной.

Теперь, чтобы выяснить, насколько рискован размер процентов, которые вы отдали займодавцу и хотите отнести в расходы, самое надежное – свериться с их предельными значениями. Например, для долгов в рублях (подп. 1 п. 1.2 ст. 269 НК РФ):

| Период начисления процентов | Контролируемые сделки (п. 2 ст. 105.14 НК РФ) | Неконтролируемые сделки |

| 01.01 – 31.01.2015 | 0 – 180% ключевой ставки ЦБ РФ | От 75% ставки рефинансирования ЦБ РФ до 180% его ключевой ставки |

| С 01.01.2016 | 75 – 125 % ключевой ставки ЦБ РФ | 75 – 125% ключевой ставки ЦБ РФ |

Если же в займе имеет место иностранный элемент (инофирма, участие в капитале и т. п.), то действуют более жесткие правила отнесения процентов в затраты.

Как отразить в учетной политике: тогда и сейчас

Чтобы не возникало сложностей с учетом отчисляемой платы займодавцу, ранее документы по учетной политике предприятия должны были содержать данные о способе, по которому происходит начисление максимального размера процентов по уплате займа, выданного на сопоставимых условиях. Если же документ не содержал этих пунктов, доказать инспекторам сопоставимость было крайне затруднительно.

Является ли заем учредителя доходом при УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Является ли заем учредителя доходом при УСН». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Договор займа предполагает возврат одолженной суммы или имущества. Учитывая, что собственник компании заинтересован в её развитии, он может не требовать погашения долга. Может ли учредитель простить займ? Как законодательство расценивает эту ситуацию в 2022 году?

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ).

Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Определение базы УСН:

- В УСН «Доход» ведется учет дохода непосредственно от выручки организации либо деятельности учредителя. В этой схеме не учитываются и не считаются денежные средства, ценности либо имущество, которые переданы во временное пользование одному из участников общества предприятия-заемщика. Соответственно, денежные средства, которые переданы на основе договора займа учредителем ООО, не относятся к внереализационным доходам и не фиксируются в журнале учета расхода и доходов.

- В УСН «Доходы минус расходы» размер процентных начислений за временное пользование деньгами либо собственностью учредителя подлежит занесению в книгу учета в раздел затрат.

Налог при нулевой процентной ставке

В случае оформления беспроцентного варианта существуют некоторые особенности. Если заключен подобный договор, то возникает естественный вопрос. Получил ли доход какая-либо сторона?

С формальной стороны никаких выплат нет, и соответственно финансовой выгоды не существует. Но Налоговый кодекс рассматривает сложившуюся ситуацию с другой стороны. Договор займа присутствует, учредитель мог бы получить доход, но не захотел получить доход. А если возможен доход, то соответственно должно присутствовать налогообложение. Тот факт, что доход является предполагаемым фактором вместо реального, не имеет значения (письмо Минфина от 25 мая 2017 года «03-01-18/29936).

Но такое понимание ситуации относится к редким случаям. Для применения такого варианта необходимо, чтобы сделка была между взаимозависимыми лицами и признавалась контролируемой.

Разберемся, что это означает. В ст. 105.1 (2) НК РФ указано, что взаимозависимыми лицами, в данном случае компания и учредитель, признаются взаимозависимыми, в случае, если доля участника превышает 25%. При превышении порога 25%, участник зависим от компании и может совершать действия без учета личных интересов.

Следующий вопрос — это контролируемость сделки. Для разрешения вопроса необходимо обратиться к ст. 105.14 НК РФ. Для признания факта контроля должна присутствовать ситуация при когда доходы по сделкам, которые свершились за календарный год превысили миллиард рублей.

Оба факта, наличие более 25% доли и наличие меньшей дохода позволяют учредителю общества не задумываться об уплате налога.

Теперь рассмотрим ситуацию со стороны организации. Если у компании возник доход при использовании беспроцентного займа, то почему она не осуществляет налоговые выплаты? Несмотря на то, что выгода присутствует, порядок присутствия выгоды не устанавливается и не влияет на изменение налогообложения (письмо Минфина от 9 февраля 2015 года No03-03-06/1/5149).

Но при обратном варианте, когда организация предоставляет займ сотруднику или участнику общества, возникает ситуация, когда присутствуют явные признаки выгоды в виде не выплачиваемых процентов. Этот факт служит причиной уплаты налога на доходы физических лиц. Но стоит уточнить, что налог получается ниже, если бы вы оформляли кредит в кредитной организации. Например, при оформлении займа у организации ста тысяч рублей на квартал, НДФЛ составит немногим около шестисот рублей. При заключении кредитного договора в банке на такой же срок, даже при минимальных процентах, придется переплатить более 3000 рублей.

Налоговые последствия при беспроцентном займе от учредителя

Компания может взять займ у учредителя на беспроцентной основе. Тогда она должна возвращать ровно столько, сколько заняла. Но нужно ли уплачивать налоги, если компания получила беспроцентный займ от учредителя ООО?

Ответ следующий:

- Если стороны не созависимы, то при беспроцентном займе от учредителя нет дохода, облагаемого налогами. Ничего уплачивать он не должен.

- Если стороны созависимы, то важно, является ли займодатель резидентом. Если да, то сделка по беспроцентной ссуде считается неконтролируемой на основании пункта 4 статьи 105.14 НК РФ, и дополнительно налог уплачивать не нужно. Если учредитель — нерезидент страны, то при такой сделке не возникает обстоятельств, подходящих статье 269 НК РФ и признающих сделку контролируемой. Это также означает, что налог платить не нужно.

Как правильно возвращать займ, который учредитель предоставил своей организации?

В договоре можно указать желаемый порядок возврата: компания может перечислять средства частями по графику или вернуть его целиком в определенный срок. В некоторых ситуациях стороны не указывают конкретного срока. Тогда компания может вернуть деньги:

- по возможности, если займодатель не потребует их раньше и готов ждать;

- в течение 30 дней после того, как получит письменное требование о возврате займа участнику.

Как оформить беспроцентный займ от учредителя в 2021 году

При оформлении документов необходимо будет указать, кроме обязательных пунктов (реквизиты, условия, ответственность сторон и т. . ), только сумму и срок возврата денежных средств учредителю.

Также важно указать, что займ является беспроцентным.

Если в долговом соглашение не прописан пункт об отсутствии процентов за пользование денежными средствами, такой договор автоматически будет рассчитываться как кредит с процентами (по минимальной ставке рефинансирования) Беспроцентный товарный учредитель имеет возможность оказать помощь своей компании не только в денежном эквиваленте, но и в натуральном выражении. Например, предоставить займ в виде сырья, топлива, необходимого оборудования и т. . в зависимости от своих возможностей и потребностей фирмы.

Важно учитывать, что по такому договору заемщик обязуется вернуть ссуду аналогичными товарами, поэтому в документах необходимо отразить: наименование товара;

Что собой представляет товарный заем

Стандартные займы берутся обычно для приобретения каких-либо товаров, материальных ценностей. Однако вместо денег предприниматель может сразу взять эти товары/вещи. При этом возникает обязанность их возврата. Обычно соглашение о таких займах заключается между двумя ЮЛ.

Договор товарного займа: что влияет на налоги и бухучет у заемщика?

Передача не денег, но вещей – основная характеристика товарных займов. Остальные нюансы определяются конкретным договором:

- Наличие или отсутствие начисления процентов.

- Обязанность возврата того же актива или аналогичной вещи.

Товарные займы – это особая форма кредитования. Составление договора о таком займе предполагает соблюдение ряда правил.

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате. Доходом у выдавшей заем стороны и расходом у его получателя будет являться плата за использование заемных средств: проценты, предусмотренные договором займа. В бухучете их начисляют, как правило, ежемесячно, а в доходах или расходах для целей расчета УСН-налога их возможно учесть только на момент фактического получения или оплаты соответственно.

Заключение договоров займов между юридическими лицами и предпринимателями независимо от рабочей системы налогообложения является обычной практикой при ведении хозяйственной деятельности. Каким образом учитывается выдача и возврат займа при УСН «Доходы минус расходы»? Как отразить полученные или уплаченные проценты? Разберем особенности отражения в учете упрощенца подобных операций, включая договора беспроцентных займов.

Онлайн журнал для бухгалтера

В таком случае расходами можно признать размер процентов, которые не отклоняются от среднего по всем аналогичным займам на показатель больше 20-ти %. На практике такой способ сложный, но при этом выгодный. Чтобы воспользоваться вторым способом, нужно взять за основу ставку рефинансирования Центробанка и умножить ее на 1.8. Чтобы упорядочить бухгалтерский отчет и проводить все операции в 2018 году вовремя и без особых трудозатрат, существуют специальные проводки, разработанные для займов и кредитов: Операция Проводка Получение займа Дебет 51- Кредит 51 Погашение процентов Дебет 66 — Кредит 51 Погашение процентов по долгому займу Дебет 67 — Кредит 51 Начисленные проценты Дебет 91.2 — Кредит 66 Начисленные проценты по долгому займу Дебет 91.2 — Кредит 67 Погашение займа Дебет 66 — Кредит 51 Нюансы возврата В договоре необходимо прописать сроки, в которые займ должен быть возвращен кредитору.

Договор займа на УСН может быть заключен и между физическими, и между юридическими лицами.

Сумму налога, которую каждый плательщик обязан внести в бюджет за ведение деятельности, как правило, определяют по имеющимся у него активам. В то же время, ценности заемного характера, полученные фирмой или ИП у различных юридических или физических лиц, не являются выручкой. Упрощенный налог на них не налагается.

Таким образом, деньги и другие активы, полученные на время, не являются прибылью и не облагаются налогами. Такой регламент действует для общего режима налогообложения и актуален для «упрощенки».

Когда лицо использует УСН и получает имущество, возврат которого связан только с основной полученной суммой, речи о его экономической выгоде не идет. В отношении таких ситуаций этого понятия не существует.

Имейте в виду, что предоставление наличных лимитировано определенными суммами. Так, для организаций и ИП лимит займа составляет 100 тысяч рублей по одной сделке. Когда же требуется привлечь больше финансов, нужно составить несколько договоров. Если стороной договора выступает физлицо, то таких ограничений нет.

Как известно, упрощенная система имеет две схемы определения налогооблагаемой базы. При схеме «доход» в учет берут только выручку. Временную собственность к таковой не причисляют. Поэтому активы, требующие возвраты, не относят к внереализационным доходам. В книге учета доходов и расходов не фиксируют операции, связанные с получением и возвратом займа.

Кардинально отличается схема УСН «доходы минус расходы». Когда речь идет о дополнительной плате за использование денег, после отчисления займодавцу процентов их нужно отразить в учетной книге в затратах.

Обязательные условия сделки

- Особенности использования предоставленных ценностей.

- Детали начисления вознаграждения за заем.

- Гарантии.

- Сроки.

- Штрафы за нарушения оговоренных условий.

Сфера применения полученных денег или вещей может быть конкретизирована либо не ограничена. Это всегда отражают в документах между займодавцем и заемщиком. Первый случай сопряжен с необходимостью обязательного доступа к одолженным активам или сопровождается документальными доказательствами целевой эксплуатации средств. Во второй ситуации финансы можно расходовать на все, что потребуется вашему бизнесу.

Если стороны только устно оговорили беспроцентный заем, но не закрепили это документально, займодавец все же вправе требовать плату за переданные во временное пользование средства. Поэтому все особенности формирования процентной ставки должны быть подробно раскрыты и найти отражение в документах. В обратном случае будет приниматься к рассмотрению ставка рефинансирования Банка России.

Досрочный возврат займа нужно сопроводить соответствующим уведомлением займодавца за тридцать дней до прекращения обязательств.

Когда срок возврата займа не ясен, нужно прислушиваться к соответствующим требованиям займодавца и за тридцать дней после первого «маячка» вернуть долг.

Чтобы займодавец был уверен, что получит обратно свое имущество, вторая сторона может:

- найти себе поручителя, ответственного за исполнение условий сделки;

- предоставить залог, который сможет покрыть возврат.

Беспроцентный займ от учредителя нко при усн 6 2022

Проще процедуры, чем беспроцентный займ от учредителя нко при усн 6 2022, найти сложно. Разве что выпустить дополнительную карту. В этом есть смысл. Это как функционирующий дубликат. Доступ к одному и тому же банковскому счету может быть сразу в нескольких руках. Такая карта является хорошей страховкой на случай, когда основная карта теряется или повреждается.

Одновременно это удобный способ контроля за тратой денег, например, другими членами семьи.

Удобным способом быстрого погашения банковского займа без необходимости ехать в кассу отделения является использование платежного терминала. Ведь это очень удобно, учитывая что ипотека г стерлитамак и пошаговая инструкция на мониторе позволит разобраться в порядке перевода средств любому. Достаточно просто выбирать нужные пункты. Комиссия за услугу в среднем равна 2%.

Является ли займ доходом при упрощенной системе налогообложения (УСН)

- Дата и место заключения соглашения.

- Срок действия или порядок возврата.

- Наименование сторон, их представителей и доверенных лиц.

- Реквизиты сторон. Организации указывают номер свидетельства, месторасположение, ИНН, КПП и по желанию – номер расчетного счета и банк. ИП вносит адрес регистрации, номер свидетельства, ИНН. Для физических лиц достаточным условием являются паспортные данные.

- Контактные телефоны.

- Предмет договора, порядок передачи средств или имущества.

- Проценты, начисляемые по соглашению. При отсутствии платы за пользование предметом займа необходимо указать об этом в отдельном пункте с формулировкой: «без начисления платы за пользование предметом договора».

- Штрафные санкции при нарушении сроков возврата.

- фиксированной даты возврата займа.

- условия погашения обязательств по требованию займодателя. Прекращение договора наступает по письменному указанию, направленному в адрес заемщика. Возврат производится в течение 30-ти дней с даты получения требования.

Как отразить в учетной политике: тогда и сейчас

Чтобы не возникало сложностей с учетом отчисляемой платы займодавцу, ранее документы по учетной политике предприятия должны были содержать данные о способе, по которому происходит начисление максимального размера процентов по уплате займа, выданного на сопоставимых условиях. Если же документ не содержал этих пунктов, доказать инспекторам сопоставимость было крайне затруднительно.

Порядок оформления договора для получения займа от учредителя

Не только физлицам нужны займы. Развивающемуся малому предприятию часто не хватает средств, следовательно, приходится искать кредиторов. Одним из лучших вариантов решения проблемы является обращение за поддержкой к участникам общества. Так и оформляется чаще всего займ юридическому лицу, например.

Нормативное регулирование

Предоставление обществу материальных средств или ценностей от его же учредителя должно быть оформлено договором займа в письменном виде. Требование регламентировано п.1 ст. 808 гражданского законодательства. Соглашение считается заключенным после того, как фактически была произведена передача предмета договора.

- Та же ст. 808 ГК РФ требует, чтобы договор содержал сведения о стоимости ценностей или размере денежной суммы.

- В ст. 809 ГК РФ установлено требование, что договор должен содержать информацию о процентах. При отсутствии этого условия займ считается процентным, соответственно, затраты являются составной частью расходов.

- Основные нормативные требования и условия, касающиеся кредитных взаимоотношений, изложены в гл. 42 ГК РФ.

- Сведения об отдельных нюансах можно найти в налоговом законодательстве: ст. 149-150, ст. 251 и ст. 270.

Особенности и подводные камни

Среди основных преимуществ получения обществом займа от собственного учредителя, можно выделить следующие моменты:

- оперативность принятия решения;

- отсутствие необходимости проводить предварительные согласования и предоставлять необходимые документы, как при получении заемных средств в банке;

- возможность завершить взаимоотношения прощением долга;

- получение средств на выгодных для заемщика условиях, например, длительный срок возврата, низкая процентная ставка и т.д.

Для учредителя подобные условия также являются выгодными, так как он сам заинтересован в развитии бизнеса. Только благополучная деятельность организации может гарантировать получение стабильного дохода.

Некоторые пункты договора о займе от учредителя имеют преимущественно налоговое значение:

- периодичность выплаты процентов может быть определена сторонами самостоятельно (если в договоре отсутствует эта информация, то проценты должны начисляться ежемесячно в соответствии с требованиями п. 3 ст. 809 ГК РФ);

- п. 4 ст. 809 гражданского кодекса гласит о том, что если предметом займа являются вещи, то он автоматически считается беспроцентным (подобное условие может распространяться и на денежную ссуду, главное оговорить это в тексте документа);

- целевым является займ, предусматривающий контроль за использованием средств, предоставленных в долг, следовательно, проценты, начисленные на сумму, использованную не по назначению, не могут быть использованы для уменьшения налоговой базы (отрицательная курсовая разница по займу, предоставленному в валюте со стороны иностранного учредителя, также не может быть включена в расходную часть);

- в договоре срок возврата займа от учредителя можно не указывать вовсе или поставить его в зависимости от момента, когда заимодавец решит истребовать его.

Предупредить наступление негативных последствий можно единственным верным путем – указать все в договоре.

Как оформить договор на займ от учредителя

Внесение учредителем денежных средств на расчетный счет организации в качестве займа следует отразить по дебету ст. 51 и по кредиту ст. 66 или 67 (последнее зависит от того, краткосрочной или долгосрочной является ссуда). Договор займа от учредителя должен обязательно включать в себя следующие пункты:

- Предмет – денежные средства, товар, основное средство и т.д.

- Срок предоставления (перечисления денежной суммы, поставки необходимого товара и пр.);

- Срок возврата заемных средств.

- Вид кредита – процентный или беспроцентный.

- Обязанности сторон, обстоятельства, признаваемые форс-мажорными.

- Случаи и порядок разрыва достигнутых договоренностей.

- Ответственность каждой стороны.

- Срок действия соглашения.

Договор обязательно должен быть составлен в двух экземплярах – по одному для каждой из сторон – заимодавца и должностного лица общества, ответственного за получение материального блага. Сумма – это еще один обязательный пункт договора. Нельзя забывать о том, что желание учредителя предоставить ссуду на беспроцентных условиях нужно описать в соглашении, иначе займ автоматически будет считаться процентным.

Как и любой другой, договор займа от учредителя следует оформлять в письменном виде, даже если заемщик и заимодатель является одним лицом. Кстати, подобных ситуаций следует избегать и назначать получателем средств заместителя или бухгалтера.

Способ, используемый для внесения средств, также необходимо оговорить письменно. Это может быть касса общества или его расчетный счет. Если возврат осуществляется путем ежемесячного внесения определенных сумм, то это можно оформить приложением к договору.

Бланк договор беспроцентного займа учредителя скачайте здесь.

Договор беспроцентного займа учредителя (образец)

Как получить ссуду

Учредитель является очень выгодным кредитором, так как предоставленная им ссуда направлена не на получение выгоды, а на поддержку компании и финансирование ее первоочередных нужд. Все, что нужно для получения займа, это оформить принятое решение в письменном виде.

Беспроцентное получение помощи обществом от собственного учредителя не является редкостью, но нельзя забывать о том, что если информация не отражена в договоре, то займ автоматически превращается в процентный. В основе расчета будет лежать ключевая ставка Центрального банка.

Защита прав и последствия

Оформление займа от учредителя предполагает соблюдение следующие условий: подписание договора в письменном виде и опись передаваемых материальных ценностей или денежных средств. При этом не имеют никакого значения величина займа или размер доли учредителя-заимодателя.

Стороны становятся участниками кредитных взаимоотношений, регулируемых действующим законодательством. При этом главной целью предоставления займа является поддержание собственного развивающегося бизнеса. Поэтому завершение процедуры прощением займа является очень частым решением.

Важные особенности договора беспроцентного займа от учредителя

Как оформить заем от учредителя в 1С Бухгалтерия, смотрите в этом видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com