Один из обязательных документов для любого предприятия, оперирующего денежными средствами, – кассовая книга. При этом не имеет значения, государственное это предприятие или частное, какую систему налогообложения выбрал владелец. Книга должна быть правильно составлена, систематически заполняться, не содержать помарок. За ведение данной документации отвечает кассир, бухгалтер предприятия или владелец.

Основные положения

Положение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Как вести кассовую книгу?

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

Заполнение кассовой книги

На титульном листе отображается название организации или предприятия, Ф.И.О. предпринимателя и год, за который ведутся записи в книге. Например: «Иванов Сергей Александрович, 2016 год».

Рассмотрим основные графы и поля для заполнения с примерами записи в каждом из них.

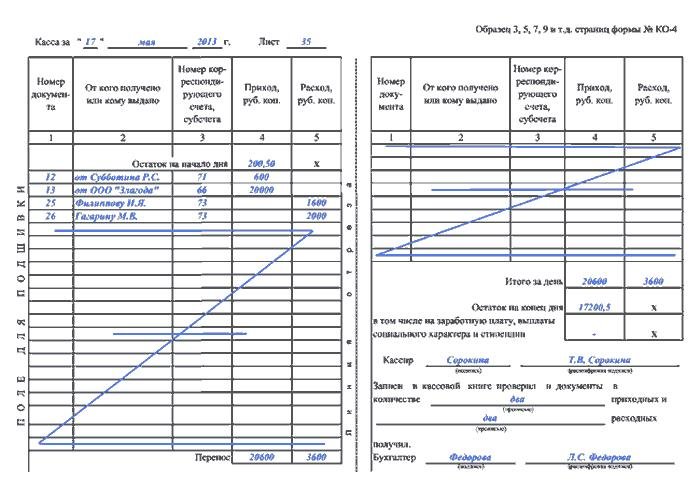

- Касса за. Содержит дату, когда были проведены те или иные денежные операции. К примеру, 12.05.2016.

- Лист. Показывает номер страницы. Нумерация выставляется при создании книги. Например, 21.

- Номер документа. Номер счета ПКО или РКО. К примеру, ПКО № 24.

- От кого получено или комувыдано. Указываются данные физического или юридического лица, которое вносит или получает средства, вид операции. Например: «Иванову И.И.», «От Заики А.К.», «от «ООО «Стройдвор»».

- Номер корреспондирующего счета, субсчета. Содержит номер по классификатору «Касса». Указывает на способ расхода или получения средств. К примеру, 65. Данная графа не подлежит заполнению для индивидуальных предпринимателей.

- Приход. Полученные наличные по ПКО. К примеру, 546 руб. 40 коп.

- Расход. Сумма, выданная клиенту по РКО. Например, 67 руб. 67 коп.

- Итого за день. Содержит итог подсчета общих сумм выплат и поступлений. К примеру: 12786 руб. 24 коп.

- Остаток денежных средств на конец дня. Содержит расчет остатка денег в кассе. К примеру: 4567 руб. 34 коп. Данные для этой графы высчитываются по следующей формуле: Начальная сумма + приход – расход.

При выдаче денежных средств из кассы в виде различных пособий и платы труда в кассовой книге они указываются отдельной суммой. В конце каждой страницы указывается количество ордеров (приходных, расходных).

Заполняется документ чернилами или шариковой ручкой. При этом для облегчения работы кассир может использовать копировальную бумагу при заполнении отчета кассира.

Элементы книги

Главный элемент документа – вкладной лист и отчет кассира. Они абсолютно идентичны, но при этом вкладной лист всегда в книге, отчет кассира же аккуратно вырывается из нее и прилагается к ордерам, полученным и выданным на протяжении дня. Лист и отчет за одну дату имеют одинаковую нумерацию страниц.

Заполняя книгу от руки, данные вносятся на лист книги и в отчет.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Проверки и штрафные санкции

Проверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

- для ИП в размере 4 000 – 5 000 рублей;

- для юридических лиц – 40 000 – 50 000 рублей.

Данные суммы закреплены статьей 15.1 КоАП РФ.

Как сшить книгу?

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Не рекомендуется распечатывать страницы «впритык». Лучше всего распечатать несколько дополнительных страниц на тот случай, если при заполнении книги будут допущены ошибки и понадобится вносить исправления на новых листах.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера. Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати.

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

При оформлении кассовой книги не используются скрепки или другие виды переплета, которые не могут гарантировать целостность книги.

Электронная версия кассовой книги

Вести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Электронное оформление документации допускает оформление книги не только за год, но и поквартально.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

- от доступа третьих лиц. Для этого необходимо применять пароль доступа к ней или же и вовсе электронную подпись;

- от потерь и искажений. Подразумевает создание резервных копий или хранение их на сервере, запись на диски и другие надежные носители информации.

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

После приложения электронной подписи к документу в нем не допускаются исправления.

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Источник: moyaidea.ru

Особенности ведения кассовой книги индивидуальным предпринимателем

Достаточно большое количество ИП всё чаще пользуются безналичным расчетом и уделяют меньше внимания осуществлению выплат наличными средствами, что приводит к необходимости ведения специального учёта.

Еще с весны 2014г., согласно указанию Банка РФ кассовый журнал необходимо вести исключительно тем предпринимателям, которые осуществляют расчет со своими сотрудниками наличными, то есть непосредственно через кассу и операциониста. Не все ИП выплачивают заработную плату, используя банковские карты, поэтому каждый такой ИП обязательно должен знать все, что касается ведения такого важного документа как кассовая книга. Главное – это грамотно и правильно вести кассовые книжки в 2019 г., обязательно зная все тонкости их заполнения.

Что представляет собой кассовый журнал

Что такое кассовая книга — необходимый бухгалтерский документ, форма которого сделана в виде специализированного журнала. В нем фиксируется информация, связанная исключительно с движением наличных денег. Журнал имеет 50 или 100 страниц.

Лист кассовой книги должен нумероваться отдельно, книга полностью прошивается и на оборотной стороне скрепляется подписью предпринимателя, которая удостоверяется печатью. Однако, согласно указанию ЦБРФ 3210-У, если не придерживаться указанных правил в 2019 году, это не станет расцениваться в качестве нарушения ведения кассовой книжки. Тем не менее, установленная форма документа должна вестись ИП. Не являются исключением и те, кто будет находиться в 2019 году на так называемой упрощенной системе. Кассовая книга утверждена Госкомстатом как форма КО- 4 . Иными словами это новая форма книги операциониста, которую надо вести в 2019 году.

Важным моментом в ведении бухгалтерского учёта ИП в 2019г. является правильное и грамотное оформление – то есть суть и форма. При проведении проверки государственные органы контроля, в первую очередь, будут проверять именно данный документ. Неправильное ведение или отсутствие книги грозит немалыми штрафами.

А вот за неведение или отсутствие кассовой книги, когда выплата зарплаты производится на банковские карты, ИП в 2019г. не несет никакой юридической ответственности. Однако, в том случае, если предприниматель ведет учетный кассовый журнал, он в обязательном порядке должен заполнять его в соответствии с установленным образцом и существующими требованиями действующего законодательства. От операциониста важно получать достоверную и своевременную информацию в определённых документах.

Порядок ведения

Вести кассовую книжку необходимо с начала каждого календарного года, где на титульном листе необходимо указать срок ее действия. В том случае, если одной книжки не хватает на определенный период (календарный год), нужно завести или скачать еще один образец. Можно в форме excel,, где продолжать записывать все приходы-расходы в хронологической последовательности.

Необходимо обратить особое внимание! На втором экземпляре книги также нужно написать дату начала и окончания ее ведения. Благодаря этому ни сам индивидуальный предприниматель, ни проверяющий не смогут запутаться в последовательности заполнения данных кассовых журналов.

Сейчас ИП покупают уже готовые отпечатанные кассовые книжки образца формы excel, которые не надо чертить на специальные столбцы – то есть готовый бланк. Кроме того, образец книг можно скачать бесплатно на нашем сайте и, в дальнейшем, вести основываясь на установленных правилах.

Основные правила заполнения кассовой книги 2019

Важным моментом считается не только правильное заполнение самой кассовой книги. Титульный лист у кассовой книги (бланк форма) должен иметь все необходимые, установленные на законодательном уровне, данные (пример правильного заполнения можно скачать):

- название предприятия (организации);

- ФИО ИП;

- ОКПО;

- период ведения книги;

- если это подразделение, то надо указать его название.

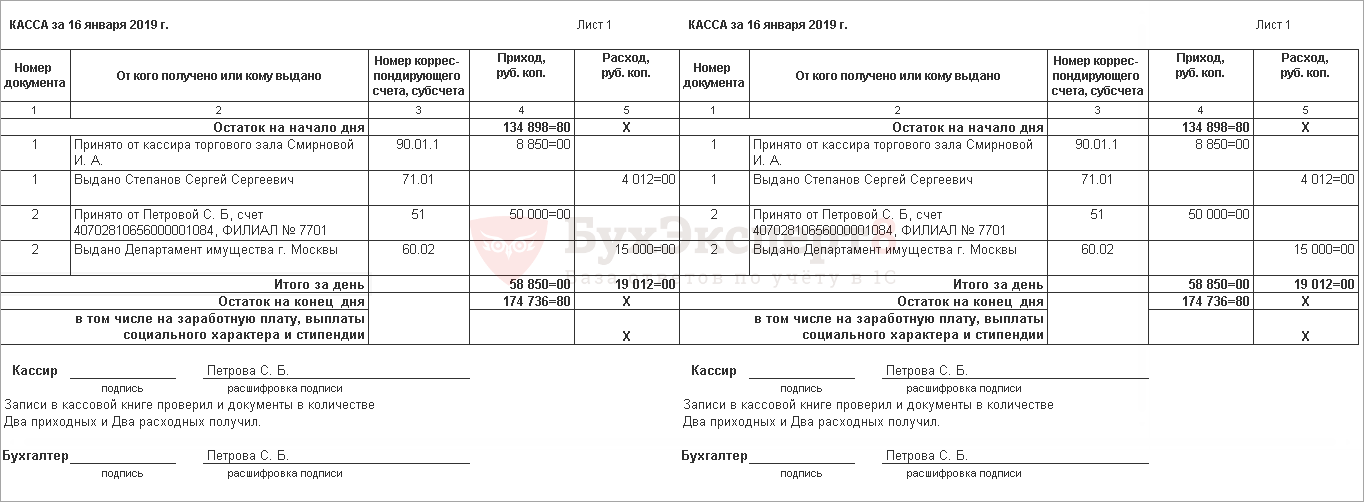

В кассовую книжку необходимо вносить записи всех операций (расхода/прихода), которые осуществлялись в период всего рабочего времени. Движение средств за 24 часа фиксируются на одной странице журнала. В конце рабочего дня обязательно подсчитываются финансы, что были получены и потрачены, а также выводится остаток финансов, которые переходят на следующий рабочий день. Записи, сделанные в кассовой документации необходимо подтверждать отчетом того лица, который непосредственно отвечает за прием и выдачу денег из кассы.

Кассовая книга, каждый её листок, состоит из 2 частей:

- первая, где содержатся все данные о выполненных операциях с финансами предпринимателя;

- вторая – отчет кассира-операциониста (ответственного лица) за приход/расход финансовых средств в кассе.

Чтобы заполнить бланк в книжке быстрее, следует согнуть листок по специальной линии разрыва и, используя копировальную бумагу, заполнять листы журнала одновременно. Вкладной листок здесь ведется исключительно шариковой ручкой, где на отрывной его части запись будет копироваться. После чего по специальной линии листок отрезается и подшивается, а первичный образец прикладывается к отчету операциониста (кассира). Кассовую книгу еще можно заполнять на компьютере в форме excel – готовый бланк.

Каким образом необходимо заполнять книгу в 2019 году:

- вверху страницы надо ввести номера страниц и полную дату;

- в колонке «Остаток в конце дня» записывается точная сумма, которая перешла с предыдущего, по данным операциониста;

- в колонке «Номер документа» ввести номер ордера;

- далее записываются все данные лица, от которого были непосредственно получены (выданы) средства из кассы. Если это юрлицо, то указывается его название, а если физическое лицо, то ФИО;

- в колонку «Приход» и «Расход» от операциониста осуществляется запись относительно количества денег в рублях, что были внесены или расходованы за данный рабочий день;

- вся информация о движениях средств, указанных в вышестоящих строках фиксируются в колонке «Перенос»;

- вести учёт движения валюты за день необходимо в колонке «Итог за день»;

- в колонке «Остаток в конце дня» фиксируется сумма, в которую включается остаток на начало дня + приход за день и – все выданные средства.

Обратите внимание! Общая сумма денег, которые непосредственно указаны в книжке, должна точно соответствовать остатку наличных денег, что имеются в кассе!

В строках формы, которые не заполняются, должен быть проставлен значок Z. В конце каждой заполненной страницы обязательно ставится подпись кассира-операциониста и бухгалтера. Если же на протяжении всего дня у ИП не было финансовых движений, то остаток в журнал записывается без изменений. Образец заполнения нового бланка кассовых журналов можно посмотреть или скачать бесплатно в форме excel.

Исправление допущенных ошибок при заполнении

Отвечает за ведение кассовой документации, как правило, кассир-операционист, который составляет первичные документы (приход-расход) и передает остаток денег бухгалтеру (если существует эта должность) либо же ИП, то есть непосредственному руководителю. Довольно часто, по ошибке, операционист (кассир) может внести в бланк книги неправильные данные, но это можно исправить.

Категорически нельзя исправлять любые допущенные помарки или ошибки в кассовой книге, вырезать листы, применять лезвие или штрих! Допускается аккуратное перечеркивание неверных сведений, после чего разрешается рядом указать правильные данные. Возле каждой помарки должно стоять 2 подписи: бухгалтера (или же самого ИП) и кассира. Если титульный лист книги содержит какие-либо неточности или ошибки, для их исправлений следует применять указанные выше стандарты. Сроки хранения образца excel кассового журнала должны определяться непосредственно самим предпринимателем, что отражается в соответствующем приказе.

Источник: ipexperts.ru

Кассовая книга в 1С 8.3 — где находится, как сформировать

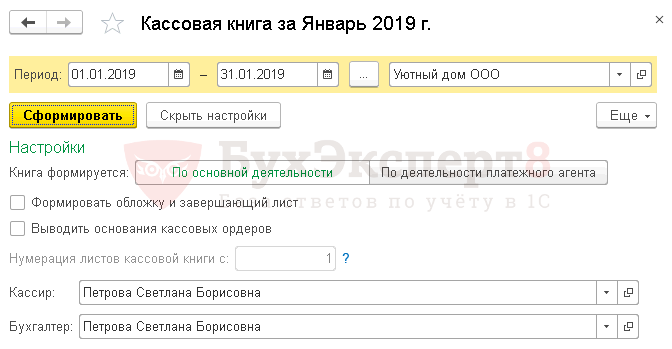

Отчет Кассовая книга формируется по кнопке Кассовая книга из раздела Банк и касса — Касса — Кассовые документы .

С помощью данного отчета в 1С можно посмотреть остаток в кассе.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Кассовая книга образец заполнения.

Как сформировать кассовую книгу в 1С

Как сформировать отчет кассира в 1С 8.3? Укажите Период формирования кассовой книги и по кнопке Показать настройки задайте, по какой деятельности ведется книга.

Рассмотрим, какие настройки отчета предусмотрены в 1С.

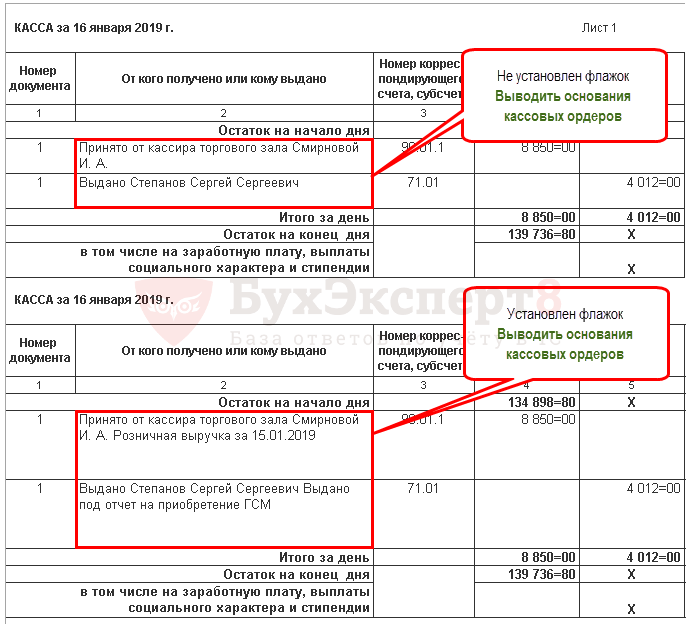

Основание кассовых ордеров в кассовой книге

Если в кассовой книге выводите основания РКО и ПКО, тогда установите флажок Выводить основания кассовых ордеров .

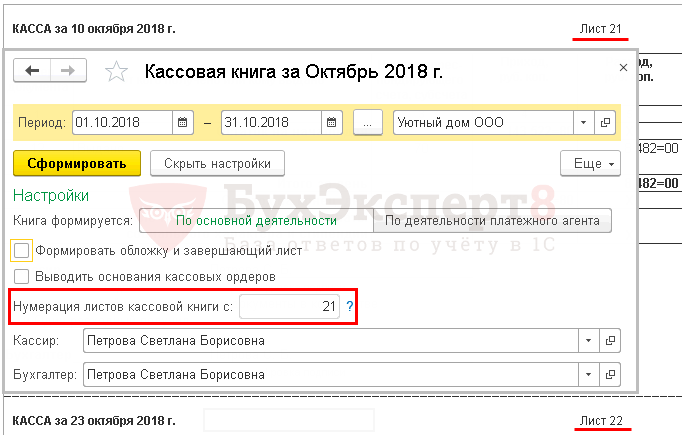

Нумерация кассовой книги

Листы кассовой книги в 1С нумеруются автоматически. Начальный номер задается в настройках.

По умолчанию программа 1С сама считает номера в зависимости от количества дней до начального значения периода, в которых проводились РКО и ПКО. При необходимости номер можно изменить вручную — тогда нумерация продолжится с этого номера.

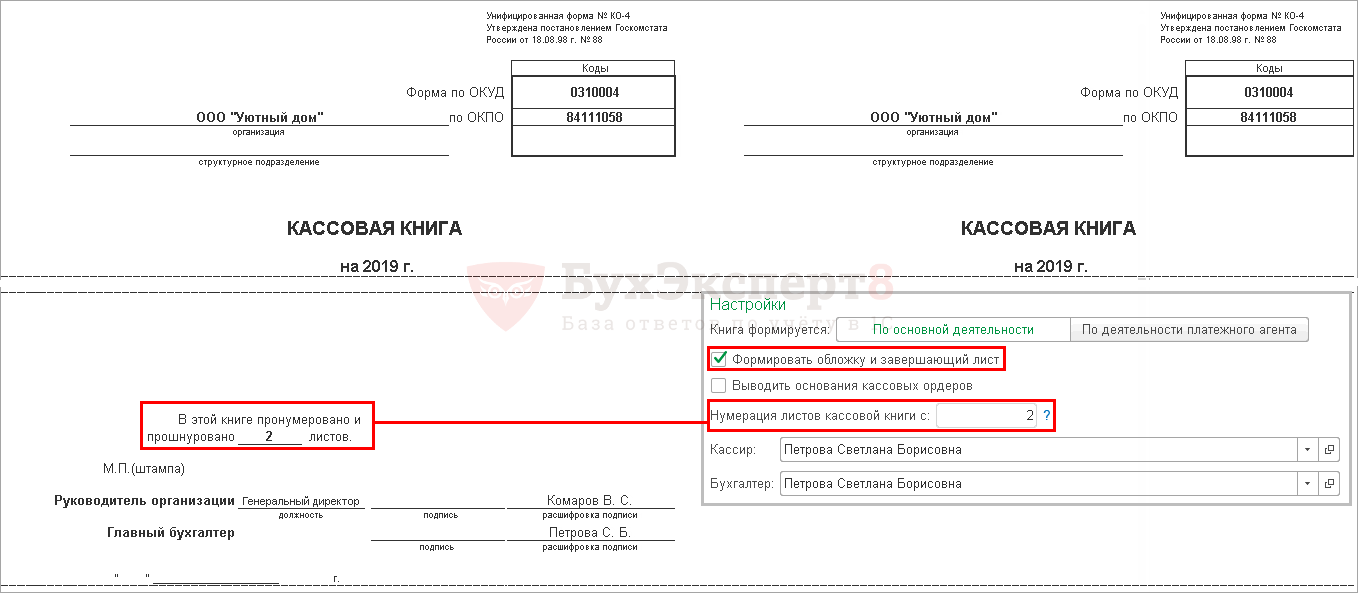

Печать обложки и завершающего листа

Если в настройках 1С установлен флажок Формировать обложку и завершающий лист , то вместе с листами кассовой книги будет выведены на печать первый и последний листы кассовой книги. Общее количество листов программа определит из настроек (поле Нумерация листов кассовой книги ) и сформированных листов в текущем отчете.

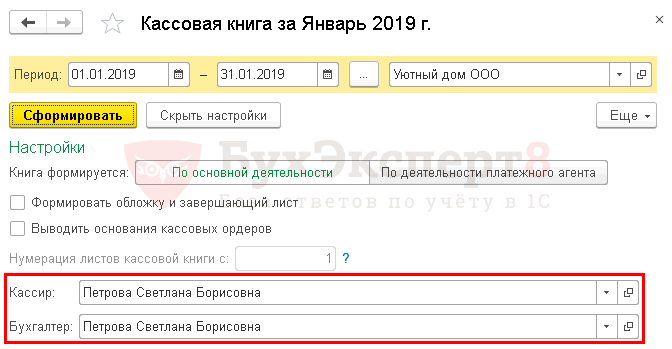

Подписи в кассовой книге

Подписи ответственных за ведение кассовой книги в 1С 8.3 устанавливаются по умолчанию в разделе Подписи карточке организации.

При необходимости скорректируйте их, указав в настройках других ответственных лиц.

Нужно ли распечатывать кассовую книгу из 1С

Кассовую книгу можно не распечатывать, а оформить в электронном виде с использованием электронной подписи (п. 1 ст. 2 Федерального закона от 06.04.2011 N 63-ФЗ).

Данный функционал 1С 8.3 Бухгалтерия не реализован. Можно сохранить кассовую книгу в файл и подписать его ЭП. Сохраненный файл можно прикрепить к журналу кассовых документов. Либо обратится к программистам 1С для написания внешней обработки.

- Снятие наличных по чеку и оприходование их в кассу

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными

- Командировка: расчеты наличными средствами

- Оплата доли в уставном капитале наличными денежными средствами