Порядок налогового учета расходов на форменную одежду при УСН претерпел изменения. Чиновники разрешили учитывать затраты на форменную одежду, которая не передается в собственность работников, в составе материальных расходов как затраты на приобретение другого имущества, не являющегося амортизируемым (письмо Минфина России от 18.07.2012 № 03-11-06/2/87). Нововведения рассмотрены в журнале «Актуальная бухгалтерия» 10, 2012.

В отличие от специальной одежды предназначение форменной одежды состоит не в предотвращении или уменьшении воздействия на работников вредных или опасных производственных факторов и не в защите от загрязнения. Форменная одежда содержит информацию о принадлежности работника к конкретной компании, доводя ее до сведения потребителей.

Поэтому форма должна быть выполнена в единой цветовой гамме, может содержать товарный знак или логотип фирмы, ее символику. Причем наносят их непосредственно на одежду, так как информации на значке, галстуке, косынке или жилете будет недостаточно (письмо Минфина России от 01.11.2005 № 03-03-04/2/99).

Новый порядок учета форменной одежды

В своем недавнем письме (письмо Минфина России от 18.07.2012 № 03-11-06/2/87) финансовое ведомство ответило на вопрос: может ли компания на УСН с объектом «доходы минус расходы» учесть расходы на специальную форменную одежду при определении налоговой базы по УСН?

По общим правилам материальные расходы при УСН принимают в порядке, предусмотренном для учета материальных расходов при общей системе налогообложения (п. 2 ст. 346.16 НК РФ). К материальным расходам, в частности, относят затраты фирмы на приобретение спецодежды и другого имущества, не являющегося амортизируемым (подп. 3 п. 1 ст.

254 НК РФ).

Специальная форменная одежда, свидетельствующая о принадлежности работников к организации, не является спецодеждой и другими средствами индивидуальной и коллективной защиты, предусмотренными законодательством Российской Федерации.

В то же время, по мнению специалистов финансового ведомства, расходы на форменную одежду, которую не передают в собственность работникам, можно учесть в составе материальных расходов в качестве расходов на приобретение другого имущества, не являющегося амортизируемым.

Аналогичную позицию изложил Минфин России еще в одном письме, однако применительно к общей системе налогообложения (письмо Минфина России от 19.07.2012 № 03-03-06/1/349).

Как же обстояла ситуация раньше?

Ранее позиция Минфина России (письмо Минфина России от 22.04.2008 № 03-11-04/2/75) для компаний на УСН была иной. Если форменную одежду передавали в собственность работникам, то ее стоимость учитывали в составе расходов на оплату труда (п. 5 ст. 255 НК РФ).

В остальных случаях стоимость форменной одежды, приобретенной компанией для своих сотрудников, не отражали в составе расходов, уменьшающих базу по «упрощенному» налогу. Даже в случае, если обязанность работодателя по оплате расходов на приобретение форменной одежды зафиксирована в трудовом или коллективном договоре.

Как оформить сотрудника правильно | Реальный ИПец

Учитывать же стоимость форменной одежды в составе расходов на оплату труда или в составе материальных расходов, даже если она в собственность работникам не передается, чиновники разрешали фирмам на общей системе налогообложения. Главное, чтобы обязанность работодателя по оплате расходов на ее приобретение была зафиксирована в трудовом или коллективном договоре (письма Минфина России от 05.07.2011 № 03-03-06/2/109, от 09.02.2009 № 03-03-06/1/43, УФНС России по г. Москве от 27.12.2007 № 20-12/124753).

Мнение чиновников суды не поддерживали. Рассматриваемые споры касаются налога на прибыль. Выводы в части экономической обоснованности затрат и их направленности на получение прибыли можно применить по аналогии и в упрощенной системе налогообложения. Поскольку компании, использующие УСН, учитывают свои расходы аналогично порядку, установленному главой 25 Налогового кодекса.

Так, ФАС Северо-Кавказского округа (пост. ФАС СКО от 14.04.2009 № А32-14095/2008-3/199) рассматривал ситуацию, при которой форменная одежда предоставлялась работникам бесплатно, не в собственность, а во временное пользование, что следует из бухгалтерской справки, подписанной главным бухгалтером. При таких обстоятельствах суд сделал вывод, что стоимость форменной одежды правомерно включена в расходы на оплату труда для целей обложения налогом на прибыль (п. 5 ст. 255 НК РФ).

Вместе с тем суд отметил, что положения статьи 255 Налогового кодекса не предусматривают передачу форменной одежды и обмундирования в собственность работников в целях включения ее стоимости в состав расходов. Из бухгалтерской справки следовало, что форменная одежда выдавалась работникам для персонального использования на постоянной основе в процессе выполнения ими производственных функций в течение всего периода сохранения трудовых отношений.

Инспекторы не доказали, что работники оплачивали фирме стоимость одежды. Судьи установили, что расходы на приобретение форменной одежды произведены для осуществления деятельности, направленной на получение дохода. С учетом изложенного суд указал, что у компании имелись также основания для отнесения указанных затрат в состав прочих расходов, связанных с производством и (или) реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Как видим, суд не усмотрел в статье 255 Налогового кодекса условия о том, что для учета в составе расходов на оплату труда стоимости форменной одежды ее необходимо передавать в собственность работникам. Он сделал вывод о возможности ее учета в составе расходов на оплату труда. Кроме того, было отмечено, что учитывать стоимость форменной одежды можно и в составе прочих расходов.

Также ФАС Московского округа сделал в постановлении вывод о том, что затраты на форменную одежду для ЧОП являются производственными и их включают в расходы в целях налогообложения. Несмотря на то что законодательством не утверждены типовые нормы специальной форменной одежды для профессии охранников частных охранных предприятий (пост. ФАС МО от 05.03.2005, 04.03.2005 № КА-А41/1387-05). Вывод был основан на том, что по условиям договоров с клиентами и внутренними документами работники охранного предприятия носят форменную одежду, которая закупается для сотрудников охраны, хранится на объекте и используется исключительно во время дежурства.

Заполнение книги учета доходов и расходов

Все «упрощенцы» обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов (ст. 346.24 НК РФ; приказ Минфина России от 31.12.2008 № 154н).

Рассмотрим порядок оформления раздела 1 книги при новом и старом порядке учета расходов на форменную одежду на примере.

Пример:

Организация занимается частной охранной деятельностью. В августе 2012 г. она приобрела, оплатила и передала сотрудникам во временное пользование форменную одежду на общую стоимость 20 000 руб.

При учете форменной одежды, не передаваемой в собственность работникам, при старом порядке фирма не смогла бы отнести ее стоимость в расходы, учитываемые при исчислении налоговой базы при УСН, а значит, не отражала бы их в книге учета доходов и расходов.

Фрагмент раздела 1 книги учета доходов и расходов при новом порядке учета

Подготовлено с использованием системы ГАРАНТ

I. Доходы и расходы

Источник: www.reghelp.ru

УСН: расходы на оплату труда, выплачиваемую в неденежной форме

Читайте все накопления сайта по своему профилю, начиная с 2010 г.

Для этого оформите комплексную подписку на выбранный журнал на полугодие или год, тогда:

- его свежий номер будет ежемесячно приходить к вам по почте в печатном виде;

- все публикации на сайте этого направления начиная с 2010 г. будут доступны в течение действия комплексной подписки.

А удобный поиск и другая навигация на сайте помогут вам быстро находить ответы на свои рабочие вопросы. Повышайте свой профессионализм, статус и зарплату с нашей помощью!

Рекомендовано для вас

Памятка по составу отчетности при разных налоговых режимах

Пожалуй, нет ни одного коммерсанта, который бы не использовал в своей деятельности расчеты наличными денежными средствами. Поговорим о том, по каким правилам это нужно делать в 2016 г. и на что обратить внимание.

Валентина Цветаева

юрист, консультант по налоговому учету консалтинговой компании «Советникъ»

Показать больше

Особенности налогообложения посреднических договоров

Посреднические договоры могут быть двух видов: по типу «поручения» и по типу «комиссии». В первом случае посредник действует от имени и за счет клиента. Во втором случае посредник действует от своего имени, но за счет клиента. Налоговые последствия договора зависят от его вида.

Так, если договор первого типа, то счета-фактуры выставляет доверитель (принципал) третьему лицу без участия посредника. Если же это договор второго типа, тогда посредник напрямую задействован в этом процессе. Разобраться в налоговых тонкостях вам поможет автор.

исполнительный директор ЗАО «Аспект»

Электронные билеты: Как подтвердить расходы

При покупке электронного билета бумажный документ не оформляется. И у предпринимателей возникают опасения, удастся ли обосновать расходы на проезд в таком случае. Автор не только развеивает их, но и приводит рекомендации для сложных случаев, основанные на официальных разъяснениях Минфина России и ФНС России.

Иволгин Олег

налоговый консультант

Книга учета доходов и расходов: практические советы по заполнению

Главным налоговым регистром для индивидуальных предпринимателей, применяющих упрощенную систему, является Книга учета доходов и расходов. Она представляет собой документ, в котором отражаются поступления и траты, влияющие на налоговую базу. Как правильно заполнять Книгу учета? Как внести в нее исправления? Обязаны ли предприниматели заверять Книгу учета в налоговой инспекции?

На эти и другие вопросы мы ответим в статье.

Круссер Е.В.

главный бухгалтер ООО «Артофвар»

Особенности принятия расходов в УСН: бухгалтерские, аудиторские и юридические услуги

Как вести учёт, когда у компании на УСН сотрудники в разных регионах

В этом случае нужно будет встать на учет в ФСС РФ, подав заявление установленной формы, другие документы, подтверждающие полномочия подразделения по выплатам физическим лицам.

Также в этом случае подразделению придется удерживать и перечислять в бюджет НДФЛ с доходов сотрудников.

За непостановку на учет ОП последуют санкции как по НК РФ, так и по КоАП РФ:

- За нарушение сроков постановки на учет по п.1 ст. 126 НК РФ — штраф в размере 200 руб. за документ, Административный штраф по ст. 15.6 КоАП РФ — от 300 до 500 руб. на должностных лиц,

- За ведение деятельности без постановки на учет по п.2 ст. 116 НК РФ — штраф 10 % от доходов, но не менее 40 тыс. рублей, хотя за непостановку на учет ОП эта норма не действует.

3. ОП и работа с контрагентами

Порядок работы ОП с контрагентами должен быть прописан в ЛНА организации. В отношении налогового учета по НДС есть особенности.

Нормативный документ — Постановление Правительства РФ от 26.12.2011 № 1137 (пп. «а», «в-е» п. 1 Правил заполнения счета-фактуры).

Но мы сегодня говорим об УСН. В отношении этого режима налогообложения особых рекомендаций по оформлению первички нет.

На наш взгляд допустимо, оформляя документы с контрагентами (накладные, счета, акты оказания услуг и т.п.), указывать в качестве контрагента головную организацию, а КПП и почтовый адрес — обособленного подразделения.

4. ОП и зарплатные налоги/взносы

Сначала поговорим о районном регулировании и северных надбавках. Зачастую компании, принимая на работу дистанционного работника, а тем более открывая обособленное подразделение в другом регионе, «забывают» о районном коэффициенте. Если такой коэффициент в регионе, где он трудится удаленщик (работник ОП), установлен, то начислять его — обязанность работодателя (письмо Роструда РФ от 15.01.2016, Обзор, утв. Президиумом Верховного суда от 26.02.2014).

Также вопрос начисления районного коэффициента может возникнуть и при выплате пособий. По результатам рассмотрений таких вопросов ГУ МРО ФСС пришло, например, к выводу, что в трудовом договоре с дистанционным работником должны обязательно указываться сведения о его месте работы (Письмо ГУ МРО ФСС РФ от 11.05.2021 № 10-16/01-445л).

Расчет зарплаты с учетом районного коэффициента особенно важен для случаев, когда в регионе головной организации такой коэффициент выше, чем в регионе, где трудится дистанционный работник (работник ОП).

Излишне начисленный районный коэффициент (по месту головной организации) для сотрудников из других регионов, если он уменьшает налог на прибыль (УСН), может привести к печальным налоговым последствиям — пересчету налогов и штрафным санкциям.

В качестве зарплатных налогов/взносов рассмотрим НДФЛ и страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

- НДФЛ придется платить и по месту нахождения подразделения (п. 7 ст.226 НК РФ), даже в случаях, когда ОП не имеет отдельного баланса и счета в банке.

Это касается доходов работников, которые трудятся в ОП, либо договор ГПХ заключен именно с обособленным подразделением.

Также по месту нахождения подразделения придется сдавать расчет 6-НДФЛ.

- А вот страховые взносы, повторим еще раз, в случаях, когда подразделение не выделено на отдельный баланс, не имеет расчетного счета, не наделено полномочиями по выплатам физическим лицами, уплачиваются головной организацией по месту ее нахождения.

Расчеты по страховым взносам в ФНС РФ и ФСС РФ (4-фсс) также сдаются по месту нахождения головной организации.

5. ОП и налог УСН

Если компания создала ОП, у которого нет признаков представительства или филиала, подразделение не указано в Учредительных документах, не зарегистрировано в ЕГРЮЛ, значит, компания может считаться плательщиком УСН (Письмо Минфина РФ от 27.03.2008 № 03-11-04/2/60).

Наличие у компании на УСН ОП еще не повод отказываться от применения УСН. Минфин неоднократно подтверждал эту свою позицию в письмах, например: от 05.06.2018 № 03-11-06/2/38208, от 22.04.2019 № 03-11-11/29010.

Каких-то особенностей по ведению налогового учета у ОП или у организаций на УСН с такими ОП Налоговый Кодекс РФ не содержит.

Требований вести отдельную книгу учета доходов и расходов (КУДиР) нет. И КУДиР и Декларация по УСН заполняются в целом по организации.

6. Настройка 1С 8.3 под ситуацию

Создать ОП в Программе 1С 83 БП (1С базовая) можно и нужно.

Как мы рассмотрели выше, это необходимо для правильного расчета и формирования НДФЛ, а также для грамотного начисления зарплатной платы в подразделениях с районным (северными) коэффициентами, отличными от коэффициентов головной организации.

- Подаем уведомление о создании подразделения — Отчеты / регламентированные отчеты / уведомления / обособленные подразделения / создание обособленных подразделений / создать

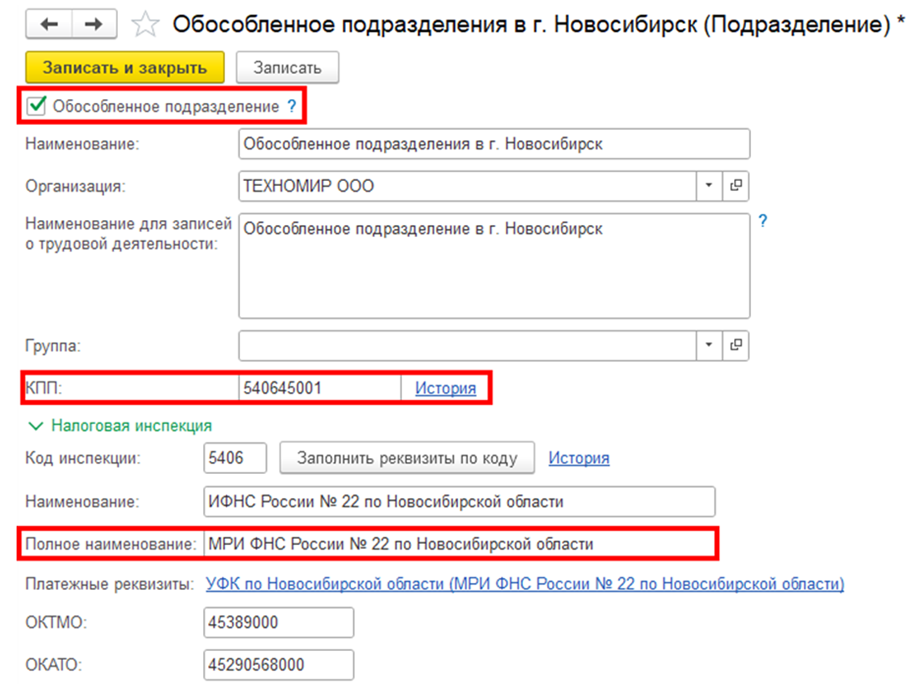

- Оформляем создание обособленного подразделения – Главное / организации / наша организация / подразделения / создать

- Создаем подразделение в зарплатном блоке – Зарплата и кадры/справочники и настройки/настройка зарплаты/расчет зарплаты/флажок Расчет зарплаты по обособленным подразделениям

- Устанавливаем районный коэффициент для обособленного подразделения – Настройка зарплаты/Районные коэффициенты и территориальные условия обособленных подразделений.

- Проверяем, как начисляется районный коэффициент с июля 2022 в отношении работника ОП Воробьева А.П.

Кадровый перевод с 01 июля: