ИП, применявшие в 2021 г. упрощенную систему налогообложения, должны сдать в 2022 г. декларацию по УСН за 2021 г. Причем даже отсутствие доходов в 2021 г. или применение нулевой ставки налога при УСН не освобождает от этой обязанности.В этой статье представлена методичка, которая поможет разобраться, как правильно выглядит образец заполнения декларации по УСН за 2021 год для ИП, чтобы не было претензий при сдаче в налоговую. Это пошаговая инструкция с основными правилами и порядком, как заполнить декларацию по упрощённой системе налогообложения, а также пример заполнения декларации за 2021 год для ИП «доходы» и “доходы минус расходы”.

Декларация по УСН за 2021 год: срок сдачи

Срок сдачи декларации по УСН разный для организаций и ИП (п. 1 ст. 346.19, подп. 1, 2 п. 1 ст. 346.23 НК РФ):

- организации должны сдать декларацию по УСН 2021 не позднее 31.03.2022;

- ИП должны сдать декларацию по УСН 2021 не позднее 4 мая 2022 г.

Какой заполнять бланк за 2021 год (скачать)

С 20 марта 2021 года действует приказ ФНС России от 25.12.2020 № ЕД-7-3/958, который утвердил новую форму декларации по УСН (КНД 1152017), а также порядок её заполнения и электронный формат сдачи в налоговую. Именно этот бланк в 2022 году нужно представить ИП в качестве декларации по УСН за 2021 год. Мы можете скачать его в формате Excel для заполнения.

Полная инструкция по заполнению декларации УСН «Доходы» уже на канале! #налоги #документы #усн #ип

Состав декларации УСН и что заполнять

Декларация по упрощённой системе для ИП за 2021 год состоит из первого листа и шести разделов:

ЧАСТЬ

НАЗВАНИЕ

Сразу скажем, что этот бланк заполняют и упрощенцы с объектом «доходы», и с объектом «доходы минус расходы».

При объекте «доходы» заполняют титульный лист, разделы 1.1 и 2.1.1 (а также разд. 2.1.2 при уплате торгового сбора в Москве и разд. 3 при получении целевых средств).

При объекте «доходы минус расходы» – титульный лист, разделы 1.2 и 2.2 (а также разд. 3 в случае получения целевых средств).

Кроме того, для правильного заполнения декларации по УСН за 2021 год очень важна последовательность заполнения её разделов. Причём она никак не связана с их нумерацией. Какую последовательность нужно соблюдать для объекта “доходы” и “доходы минус расходы” смотрите в КонсультантПлюс:

Даже при отсутствии доходов и/или расходов, хозяйственных операций, при применении ставки налога при УСН 0%, упрощенцы все равно должны сдать нулевую декларацию по УСН за 2021 г. Она сдается в составе, указанном выше. При отсутствии каких-либо значений ставится прочерк.

Примеры заполнения декларации по УСН для ИП за 2021 год

Оформив бесплатный демодоступ к системе Консультант плюс, вы можете посмотреть образец заполнения декларации по УСН для ИП 2021:

- при объекте «доходы» – здесь;

- про объекте «доходы за вычетом расходов» – здесь.

Далее рассмотрим порядок заполнения каждой из частей отчётности по УСН за 2021 год ИП. Но сначала общие требования к оформлению декларации.

Декларация ИП УСН 2021: Налоги ИП, Пенсионные взносы

Общие правила заполнения декларации УСН

Рубли, копейки и другие показатели

Все значения стоимостных показателей ИП указывают в полных рублях:

- менее 50 копеек (0,5 единицы) – отбрасывают;

- 50 копеек и более – округляют до полного рубля.

Поля заполняют значениями текстовых, числовых, кодовых показателей слева направо, начиная с первого (левого) знакоместа.

При заполнении полей на компьютере значения числовых показателей выравнивают по правому (последнему) знакоместу.

Текст заполняют ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк. Это прямая линия посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не нужно заполнять все знакоместа соответствующего поля, в остальных в правой части поля проставляют прочерк.

При указании организацией 10-значного ИНН в этом поле из 12 знакомест показатель заполняют следующим образом:

«7722002117– ».

При сдаче декларации, подготовленной с использованием программного обеспечения, при распечатке допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться.

Для печати – шрифт Courier New 16 – 18 пунктов.

Нумерация страниц

Страницы декларации имеют сквозную нумерацию с титульного листа и вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

Порядковый номер страницы записывают в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Номер страницы (поле «Стр.»), имеющий 3 знакоместа, записывают, например, так: для первой страницы – «001», для десятой страницы – «010».

Цвет чернил

При заполнении используют чернила черного, фиолетового или синего цвета.

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

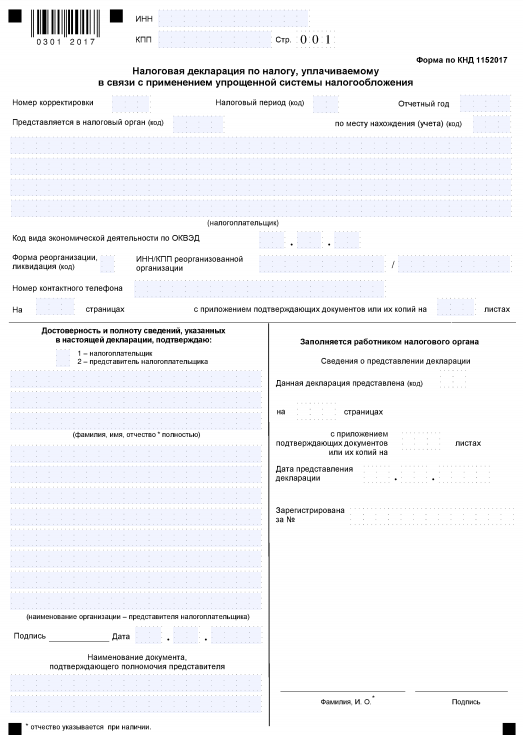

Заполнения титульного листа

При заполнении титульного листа необходимо указать:

РЕКВИЗИТ

КАК ЗАПОЛНЯТЬ

- первичной декларации – «0–»;

- уточненной – указывают номер корректировки (например, 1–, 2– и т. д.).

Есть ли специальный порядок заполнения уточнённой декларации по УСН за 2021 год, смотрите в КонсультантПлюс:

Уточненную декларацию подайте обязательно, если в первичной у вас занижен налог к уплате из-за ошибки или неполного отражения сведений.

- 34 – календарный год;

- 50 – последний налоговый период при реорганизации (ликвидации) организации/закрытии ИП;

- 95 – последний налоговый период при переходе на иной режим налогообложения;

- 96 – последний налоговый период при прекращении предпринимательской деятельности, в т. ч. в отношении которой применялась упрощёнка.

- 120 – по месту жительства ИП;

- 210 – по месту нахождения российской организации;

- 215 – по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

- для организации – в соответствии с ее учредительными документами (в т. ч. на латинице);

- для ИП – построчно полностью Ф.И.О. (отчество при наличии) индивидуального предпринимателя.

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 – разделение с одновременным присоединением;

- 0 – ликвидация.

- руководителем или ИП – «1»;

- представителем налогоплательщика – «2»;

При сдаче декларации организацией в поле «фамилия, имя, отчество полностью»:

- построчно полностью фамилия, имя, отчество руководителя;

- его личная подпись;

- дата подписания.

ИП ставит только подпись и дату.

При сдаче представителем – физлицом:

- построчно полностью Ф.И.О. представителя;

- личная подпись представителя;

- дата подписания.

При сдаче представителем – юрлицом:

- построчно полностью Ф.И.О. физлица, уполномоченного в соответствии с документом, подтверждающим полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

В поле «наименование организации – представителя налогоплательщика» указывают:

- наименование юрлица – представителя налогоплательщика;

- подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество полностью»;

- дату подписания.

Как видно, предприниматели заполняют титул с учётом ряда нюансов. Все особенности, как ИП заполнить титульный лист в декларации по УСН, смотрите в КонсультантПлюс:

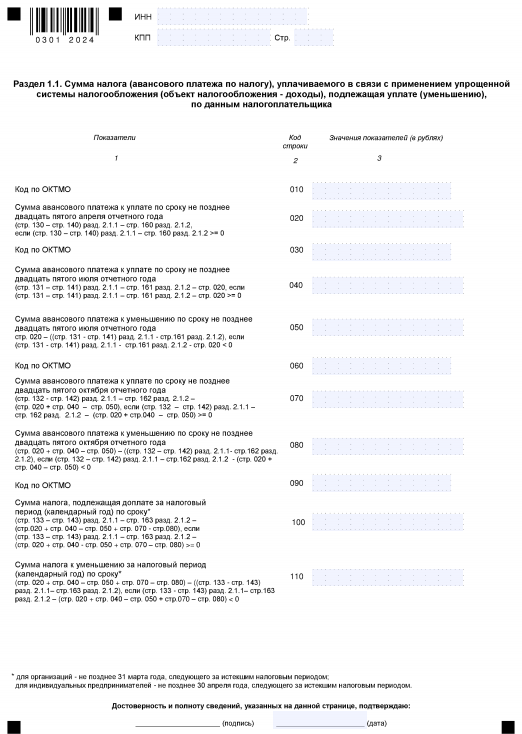

Заполнение Раздела 1.1

Заполняют только при объекте налогообложения «доходы».

При заполнении кода по ОКТМО из 8 знаков остальные три свободные знакоместа оформляют прочерками.

Например, для ОКТМО 12445698 записывают «12445698—».

По строке 010 заполняют обязательно, а по строкам 030, 060 и 090 – только при смене места нахождения организации (места жительства ИП).

В дополнение к суммам уменьшения можно уменьшить авансовый платеж за 1 квартал на торговый сбор, уплаченный в течение 1 квартала.

В дополнение к суммам уменьшения можно уменьшить авансовый платеж за полугодие на торговый сбор, уплаченный в течение полугода.

В дополнение к суммам уменьшения можно уменьшить авансовый платеж за 9 месяцев на торговый сбор, уплаченный в течение 9 месяцев.

В дополнение к суммам уменьшения можно уменьшить авансовый платеж за налоговый период на торговый сбор, уплаченный в течение этого периода.

Не забудьте в конце раздела 1.1 подтвердить достоверность и полноту сведений подписью и датой.

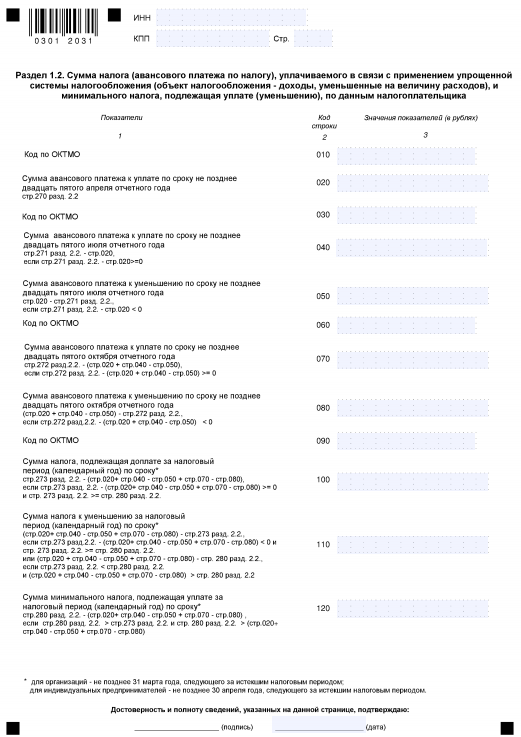

Заполнение раздела 1.2

Заполняют только с объектом доходы, уменьшенные на расходы.

См. формулу на бланке декларации УСН.

См. формулу на бланке декларации УСН.

Если по итогам налогового периода минимальный налог (стр. 280 разд. 2.2) больше исчисленного в общем порядке налога за налоговый период (стр. 273 разд. 2.2), возникает обязанность уплатить минимальный налог по УСН (1% от полученных доходов – стр. 213 разд.

2.2).

Не забудьте в конце раздела 1.2 подтвердить достоверность и полноту сведений подписью и датой.

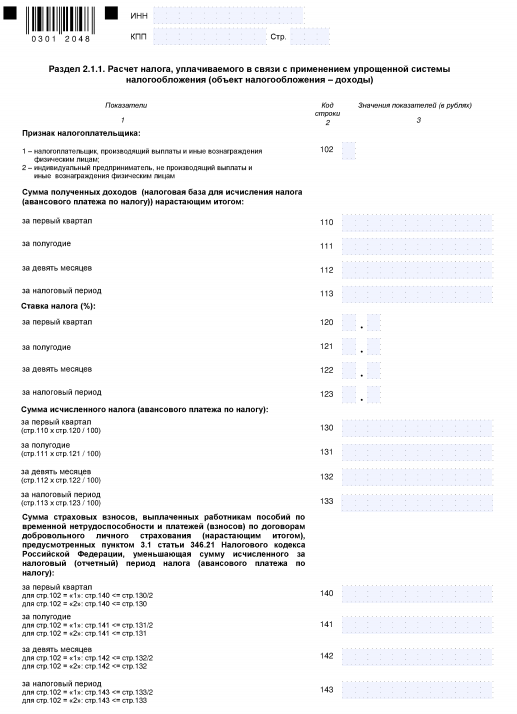

Заполнение раздела 2.1.1

Раздел 2.1.1 заполняют только упрощенцы с объектом «доходы».

- 1 – налогоплательщик (организация или ИП), производящий выплаты и иные вознаграждения физлицам;

- 2 – ИП, не производящий выплаты и иные вознаграждения физическим лицам.

См. формулу на бланке декларации УСН.

ИП «доходы», не производящий выплаты и иные вознаграждения физлицам (по коду строки 102 указан признак «2») отражает по строкам 140-143 сумму уплаченных страховых взносов в ПФР и ФФОМС в фиксированном размере, уменьшающую налог (авансовые платежи). На данных ИП не распространяется ограничение в виде 50% от суммы исчисленного налога (авансового платежа).

Сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к нему по строкам 140-143 не должна быть больше исчисленного налога (авансовых платежей) по строкам 130-133.

Иногда необходимо заполнить и сдать так называемую нулевую декларацию по УСН – когда нет показателей, которые нужно в ней отразить. Например, потому, что вы не вели деятельность. Как заполнить нулевку по УСН, узнайте из КонсультантПлюс:

Если такую декларацию не сдать, то вас могут оштрафовать и заблокировать счета, даже несмотря на то, что налога к уплате нет и бюджет не пострадал.

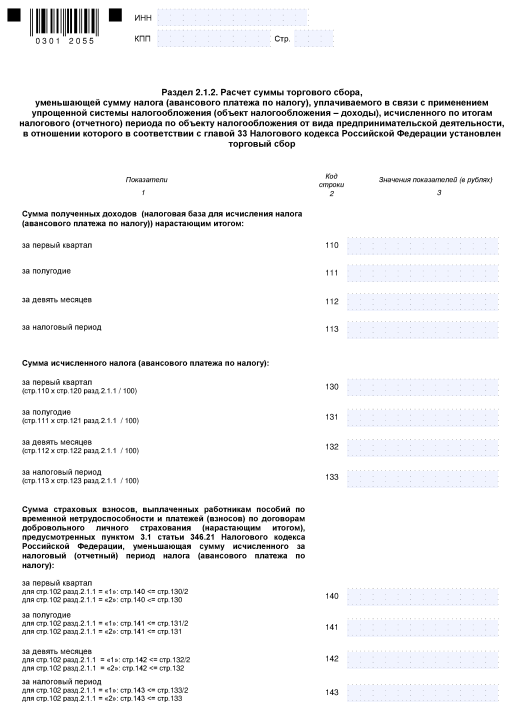

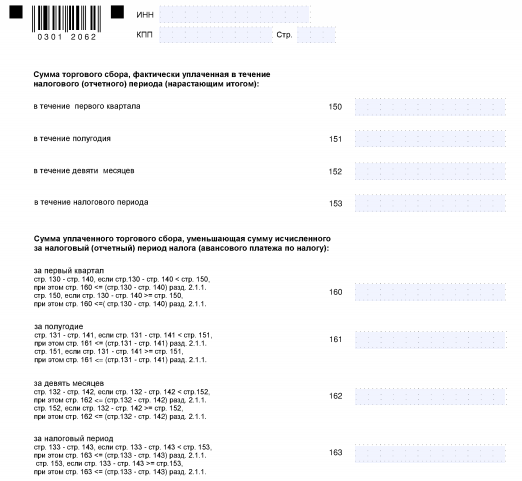

Заполнение раздела 2.1.2

См. формулы на бланке декларации УСН.

По строкам 110-143 раздела 2.1.1 указывают показатели только по виду предпринимательской деятельности, в отношении которого установлен торговый сбор.

Значения строк 110-143 раздела 2.1.2 включают в значения строки 110-143 раздела 2.1.1.

См. формулы на бланке декларации УСН.

Если налог (авансовый платеж) за налоговый (отчетный) период (стр. 130-133 разд. 2.1.2), уменьшенный на страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования (стр. 140-143 разд. 2.1.2), меньше фактически уплаченной в налоговом (отчетном периоде) суммы торгового сбора (стр.

150-153 разд. 2.1.2), то значения по строкам 160-163 раздела 2.1.2 – это разница, соответственно, строк 130-133 раздела 2.1.2 и строк 140-143 раздела 2.1.2.

Если налог (авансовый платеж) за налоговый (отчетный) период (стр. 130-133 разд. 2.1.2), уменьшенный на страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования (стр. 140-143 разд. 2.1.2), больше или равен фактически уплаченной в налоговом (отчетном периоде) суммы торгового сбора (стр. 150-153 разд.

2.1.2), то значения по строкам 160-163 раздела 2.1.2 соответственно равны строкам 150-153 раздела 2.1.2.

При этом сумма уплаченного торгового сбора, уменьшающая налог (авансовый платеж), исчисленная за налоговый (отчетный период) по строкам 160-163, не может быть больше налога (авансовых платежей), (стр. 130-133 разд. 2.1.1), уменьшенной на страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования (стр. 140-143 разд. 2.1.1).

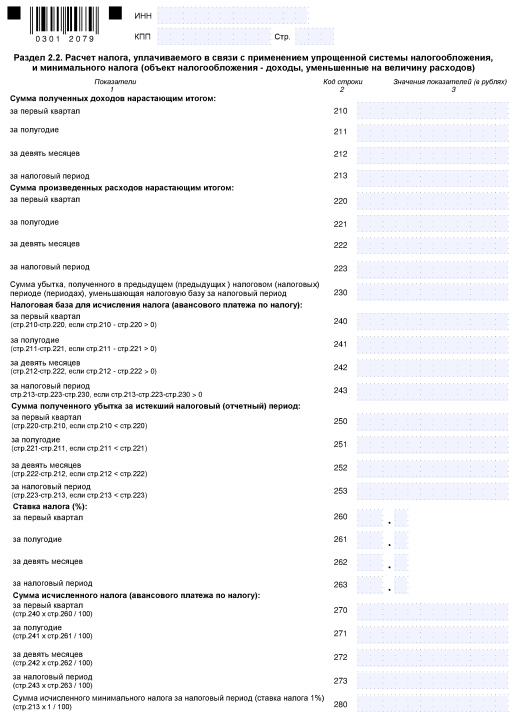

Заполнение Раздела 2.2

Заполняют только налогоплательщики с объектом доходы, уменьшенные на расходы.

При исчислении налоговой базы можно включить в расходы разницу между суммой уплаченного минимального налога и налога, исчисленного в общем порядке, за предыдущий период.

См. формулу на бланке декларации УСН.

При прекращении предпринимательской деятельности, в отношении которой применялась УСН, и при утрате права на упрощёнку показатель за последний отчетный период строки 243 равен показателю за последний отчетный период строк 240, 241, 242, уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом периоде по строке 230.

См. формулу на бланке декларации УСН.

См. формулу на бланке декларации УСН.

См. формулу на бланке декларации УСН.

См. формулу на бланке декларации УСН.

См. формулу на бланке декларации УСН.

При получении по итогам налогового периода убытков – прочерк.

Если ваши расходы превысили полученный доход, имеет место убыток. Как заполнить декларацию по УСН, если получен убыток, разобрано в КонсультантПлюс:

Ваши доходы и расходы, сумму полученного убытка отразите в разд. 2.2. В нем рассчитайте платежи за каждый отчетный (налоговый) период. Затем на его основе заполните разд. 1.2.

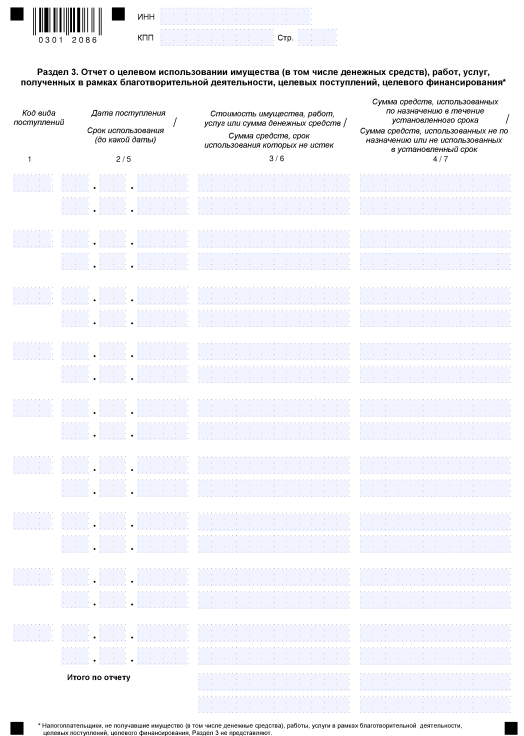

Заполнение раздела 3

Заполняют налогоплательщики, получившие:

- средства целевого финансирования;

- целевые поступления;

- другие средства, указанные в п. 1 и 2 ст. 251 НК РФ.

В раздел 3 не включают субсидии автономным учреждениям.

Исходя из видов полученных целевых средств выбирают соответствующие им наименования и коды. Их берут из Приложения № 5 к Порядку и переносят в графу 1.

- федерального бюджета;

- бюджетов субъектов Российской Федерации;

- местных бюджетов;

- бюджетов государственных внебюджетных фондов

В Раздел 3 переносят данные предыдущего налогового периода по полученным, но не использованным целевым средствам:

- срок использования которых не истек;

- по которым нет срока использования.

- в графе 2 указывают дату поступления целевых средств на счета или в кассу либо дату получения имущества (работ, услуг), имеющих срок использования;

- в графе 3 – размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных целевых средств, не имеющих срока использования, отраженных в графе 6 за предыдущий налоговый период.

Далее приводят данные о целевых средствах, полученных в налоговом периоде, за который заполняют раздел 3.

Графы 2 и 5 заполняют:

- благотворительные организации;

- некоммерческие организации – при получении целевых средств, предоставленных передающей стороной с указанием срока использования;

- коммерческие организации – получившие средства целевого финансирования согласно п. 1 ст. 251 НК РФ, по которым установлен срок использования.

Указанные в графе 7 доходы включают во внереализационные в момент, когда получатель фактически использовал их не по целевому назначению (нарушил условия получения).

По строке «Итого по отчету» указывают итоговые суммы по соответствующим графам 3, 4, 6 и 7.

Источник: buhguru.com

Округление данных в декларации

Заполняя декларацию при «упрощенке», не нужно округлять значения стоимостных показателейПризнана незаконной одна из норм, регулирующих порядок заполнения декларации по налогу, уплачиваемому при применении УСН. Такой вывод сделал суд в решении ВАС от 20.08.2012 № 8116/12.

Это положение предусматривает, что при заполнении декларации все значения стоимостных показателей указываются в полных рублях.

При этом значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

ВАС РФ пришел к выводу, что эта норма не соответствует НК РФ, и пояснил следующее.

НК РФ устанавливает ставки налога по УСН в зависимости от избранного объекта налогообложения.

Так, если объектом являются доходы, ставка составляет 6%, а если — доходы, уменьшенные на величину расходов, — 15%.

По мнению Минфина России (который утвердил акт, положение которого оспаривается), применение названного правила об округлении значений не приводит к изменению ставки налога.

Между тем, как указал ВАС РФ, при сопоставлении сумм налога, исчисленных исходя из скорректированных стоимостных показателей и без их округления, следует иной вывод — данное правило приводит к изменению налоговой обязанности налогоплательщика.

Порядок исчисления налога с применением округления стоимостных показателей предусмотрен НК РФ в иных случаях: для определения базы по НДФЛ и ЕНВД.

Для УСН аналогичный порядок НК РФ не предусматривает.

С учетом этого оспариваемая норма противоречит НК РФ (http://www.garant.ru).

Оглавление

- Блог (7 602)

- Бухучет (491)

- бухучет в учреждениях (8)

- МСФО (84)

- договорное право (115)

- новости гражданского права (365)

- общая часть (59)

- особенная часть (4)

- международные правовые новости (980)

- формы документов (338)

- — декларации (47)

- — налоговые споры (133)

- — формы налоговых документов (436)

- виды налогов (46)

- налоговая проверка (550)

- налоговое планирование (763)

- новости налогообложения (3 124)

- ошибки налогоплательщика (196)

- перечни документов (6)

- расчет налоговой базы (17)

- судебные налоговые решения (640)

- унифицированные формы документов (20)

Источник: lawedication.com

Округление НДФЛ.

Округление НДФЛ – это процесс округления полученных сумм налогов до полного рубля без учета копеек. Вопрос округления НДФЛ очень часто интересует большинство налогоплательщиков. Это связано с тем, что в процессе подсчета налогов редко выходит целое число, то есть часто суммы получаются с копейками.

Однако подавать декларации нужно с суммами без копеек, ввиду чего у людей возникают вопросы типа: «как округлить сумму в НДФЛ?». Если ответить кратко, то значение меньше 50 копеек отбрасывается, а 50 копеек и больше – округляется до целого рубля (п. 6 ст. 52 НК РФ). Перечисляется налог в бюджет тоже в полных рублях.

К примеру, доход работника равен 19 567 рублей, к нему применяем налоговую ставку в 13%. Отсюда получаем такой расчет: 19 567 х 13% = 2 543,71 руб. или 2 543 руб. 71 коп. применив стандартную схему округления, получим налог, необходимый к уплате с этого работника, равный сумме 2 544 рубля. И именно эта сумма должна быть передана в бюджет.

Что касаемо округления НДФЛ в 2017 году, то вам необходимо знать, что сейчас никаких изменений в налоговом кодексе не планируется, поэтому в 2017 году округлять сумму налога необходимо по той же самой схеме.

2 НДФЛ округление.

Округление налога 3НДФЛ.

Округление налога 3НДФЛ – это правила и требования к округлению до полного рубля полученных сумм налогов. В налоговой декларации по форме 3-НДФЛ все показатели необходимо оставлять в том виде, в котором они получены, т.е. с копейками, однако есть исключение – общая сумма налога и авансовые платежи вносятся в округленном виде.

Округление в 6 НДФЛ.

Рассмотрим пример округления в 6-НДФЛ.

Задача: Доход сотрудников по 6 месяцев составил 1 550 640, 82 руб. Сумма налога (уже без вычетов) составила 156 230, 29 руб. Вопрос – есть ли необходимость округлять значения дохода и налога для заполнения расчета 6-НДФЛ?

В расчете есть строки, которые состоят из 2х полей. В них необходимо вносить информацию в рублях и копейках в виде десятичной дроби. Это строки:

- 020 – сумма перечисленного дохода;

- 025 – сумма перечисленного дохода в форме дивидендов;

- 030 – налоговые вычеты;

- 130 – сумма фактически полученного дохода.

Отсюда понимаем, что доход, как начисленный, так и выплаченный физическим лицам, необходимо вносить как есть – с копейками. Сумма в рублях указывается в первом поле, а после разделительного знака «точка» пишем копейки.

Сумма исчисленного и удержанного НДФЛ вносится в расчете по строкам 040 и 140 соответственно, эти строки имеют одно поле, значит, данные, вносимые сюда необходимо округлить до целого числа.

Кроме того, в п. 6 ст. 52 НК РФ указывается, что суммы налогов необходимо рассчитывать в полных рублях. Значение меньше 50 копеек отбрасывается, а 50 копеек и больше – округляется до целого рубля.

Округление суммы НДФЛ.

Округление суммы НДФЛ – это определенный алгоритм, которого нужно придерживаться при заполнении налоговых деклараций. Ниже приведена пошаговая инструкция, по которой вы легко сможете заполнить все декларации и понять нужно ли округлять сумму или нет.

Округление суммы НДФЛ:

- Первый шаг – это определение всех своих доходов, которые были получены за налоговый период (отчетного года) и которые подлежат обложению подоходным налогом.

- Вторым шагом выясняем какие на них идут налоговые ставки. Ставка НДФЛ может быть 13%, 23%, 9% и 35% (подробнее о каждом виде ставок читайте в статье Налоговые ставки).

- Третий шаг – вычисление налоговой базы. Это необходимо в ситуации, если есть несколько ставок, в таком случае для каждой из них будет установлена своя налогооблагаемая база.

- Четвертый шаг – расчет НДФЛ от каждой налоговой базы. Формула расчета: (Сумма НДФЛ) = (Налоговая база) * (Налоговая ставка).

- Пятый шаг – нужно округлить полученные суммы до целых рублей. Схему округления мы приводили выше в этой статье.

- Шестой шаг – необходим к выполнению в случаях, когда у вас несколько ставок НДФЛ. Для расчета общего размера налога в таких случаях необходимо просуммировав все суммы, которые вычислены по каждой ставке отдельно.

Источник: www.calc.ru