Надеемся, что материл будет для вас полезным. Лучшей благодарностью станет ваша подписка на наш новый телеграмм канал «Осторожно, бухгалтерия». Благодарим и желаем нашим читателям всего наилучшего!

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

- для организаций – не позднее 28 марта 2023 года;

- для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Таблица. Сроки уплаты УСН за 2022 год

Как самому платить налоги через Kaspi Pay в 2023 году

| Кто платит налог | Крайний срок уплаты УСН |

| Организация | 28.03.2023 |

| ИП | 28.04.2023 |

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год. Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

Налог за 2022 г. организациям и ИП рекомендуем уплатить в 2023 г. посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 г. наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст.

346.23 НК РФ).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

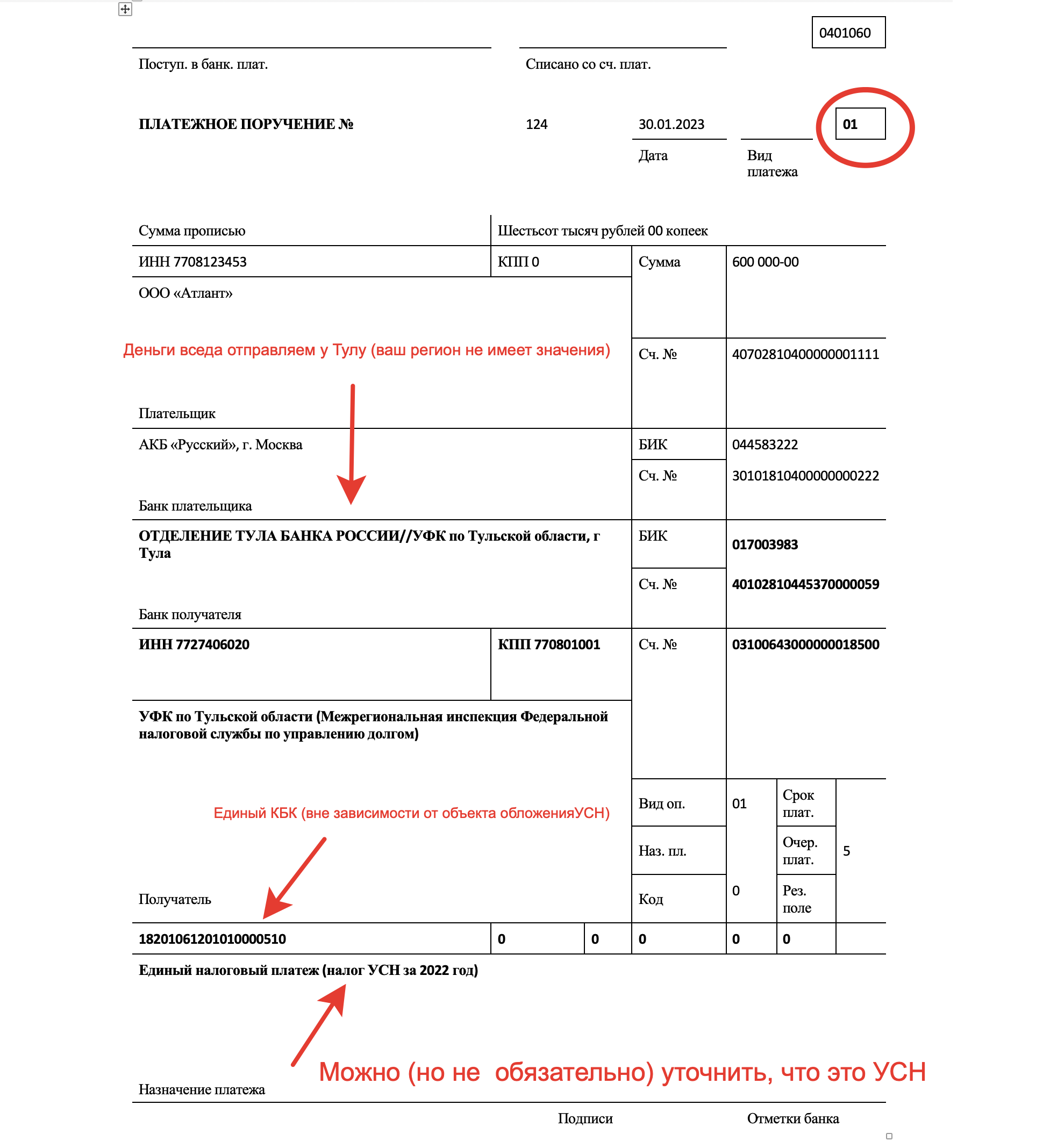

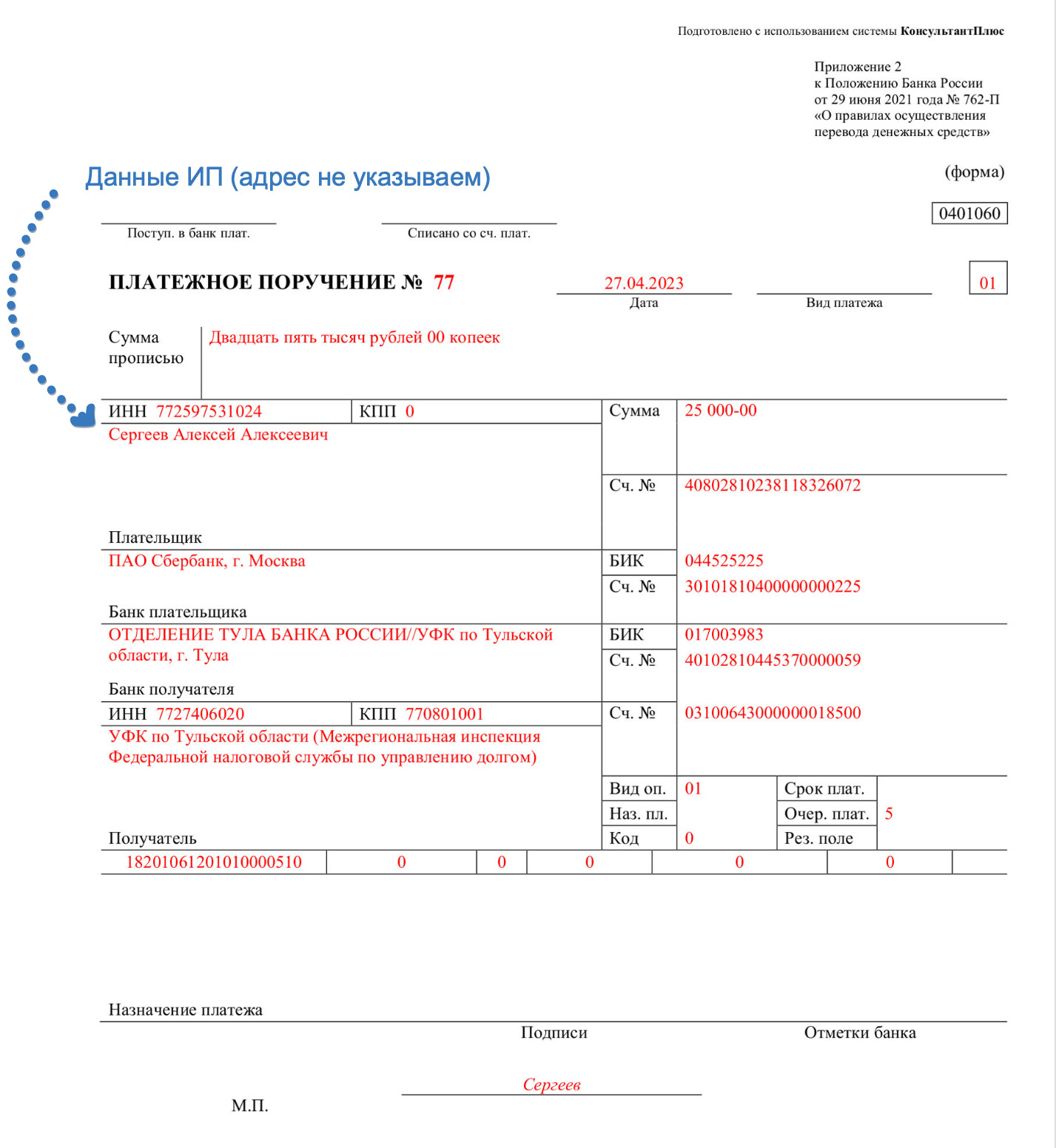

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС). Если же не хотите вникать в детали, то можно сделать все автоматически в сервисе Контур. Бухгалтерия. В нем можно атоматически сформировать декларацию по УСН и платежные поручения. Для наших читателей – 1 месяц сервиса в подарок.

Если же хотите вникнуть в особенности заполнения платежных поручений по УСН за 2022 год, то рекомендуем обратить внимание на следующее:

| Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

| Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

| Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК РФ). |

| В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций.

Образец платежки для ИП.

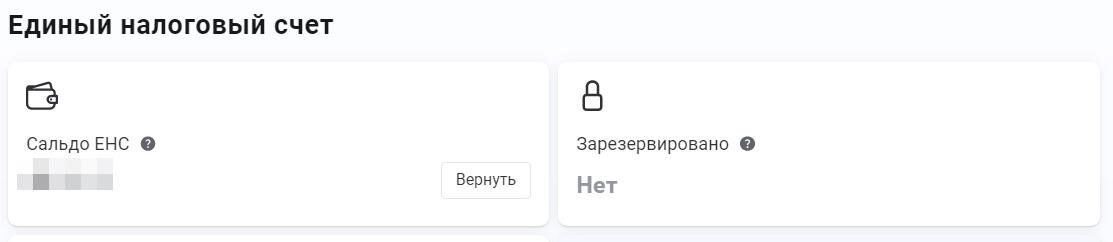

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо. Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС. Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно оформить платежку «по старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты. Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года — не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года — ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК РФ предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах. Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

- ежемесячные платежи по НДФЛ и страховым взносам;

- авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

- авансовые платежи по ЕСХН;

- авансовые платежи по налогу на УСН;

- налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога. Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим. Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание, на КБК:

Таблица: КБК по УСН в 2023 году.

| Способ уплаты УСН за 2022 год | КБК в платежке при уплате УСН за 2022 г. |

| Налоги/взносы будут уплачиваться в рамках ЕНП | 182 01 06 12 01 01 0000 510 |

| Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу) | 182 1 05 01011 01 1000 110 – при объекте «доходы»; 182 1 05 01021 01 1000 110– при объекте «доходы минус расходы» (на этот же КБК перечисляется и минимальный налог) |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи. Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

- Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

- Нет смысла формировать “старые” платежки и отправлять платеж на конкретный КБК, относящийся к объекту “доходы” или “доходы минус расходы”. Это противоречит нормам НК РФ и только запутает налоговиков.

- Обязательно убедитесь, что на ЕНС сформировалось положительное сально и к наступлению срока уплаты годового налога налоговики смогут “списать” платеж в счет уплаты УСН за 2022 год.

Источник: buhguru.com

Как платит налоги индивидуальный предприниматель

Индивидуальный предприниматель – это лицо без юридического образования. Эта организационно-правовая форма удобна в том случае, если вы не планируете организовывать крупную компанию. Как и любой другой предприниматель, вы должны вести бухгалтерский и налоговый учет. Вы можете выбрать одну из трех систем налогообложения. Именно от этого зависит налоговый учет.

Статьи по теме:

- Как платит налоги индивидуальный предприниматель

- Как выбрать налогообложение для ИП

- Как платить пенсионные взносы ИП

Инструкция

Общий режим налогообложения. Выбрав это систему, вы должны рассчитывать и уплачивать НДС, налог на имущество, 3-НДФЛ, страховые взносы на сотрудников и другие местные налоги (например, земельный транспортный).

НДС рассчитывается и перечисляется в бюджет ежеквартально (до 20 числа того месяца, который следует за отчетным периодом). Ставка по НДС может быть 0%, 10%, 18%. На практике чаще всего используется последняя. Ставка 0% применяется при экспорте товаров, то есть вывозе их за пределы России. Ставка 10% используется при реализации мяса, молока, хлебобулочных изделий, морепродуктов и других товаров (статья 164 НК РФ).

3-НДФЛ перечисляется ежегодно до 15 июля того года, который следует за отчетным. Ставка равна 13%. Рассчитывается налог с доходов от предпринимательской деятельности, а также с имущества, принадлежащего предпринимателю.

Упрощенная система налогообложения. Эта система самая оптимальная для лица без юридического образования. Выбрав ее, вы освобождаетесь от сдачи бухгалтерской отчетности, НДС и НДФЛ. Существует два вида УСН: доходы (ставка равна 6%) и доходы, уменьшенные на величину расходов (ставка равна 15%). Ежеквартально рассчитывайте и уплачивайте страховые взносы на своих работников.

Единый налог на вмененный доход. При этой системе налогообложения вы должны уплачивать единый налог (15% от суммы вмененного дохода). Платежи следует осуществлять ежеквартально (до 25 числа того месяца, который следует за отчетным кварталом). Также вы должны начислять страховые взносы. Следует заметить, что эту систему можно применять совместно с другой.

Допустим, вы оказываете ветеринарные услуги, помимо этого продаете препараты для животных. В этом случае вы можете совместить УСН и ЕНВД. Вторая система будет рассчитываться исходя из доходов, полученных от ветеринарных услуг.

Источник: www.kakprosto.ru

Как ИП оплатить налоги без расчетного счета — 4 проверенных способа

В статье рассмотрим, может ли ИП оплачивать налоги, не имея расчетного счета в банке. Разберемся, как индивидуальному предпринимателю заплатить налоги наличными или переводом с личного счета физического лица.

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Как ИП заплатить налоги без расчётного счёта

ИП может оплачивать налоги даже без расчётного счёта. Ниже мы разберем 4 способа, которые подойдут для оплаты налогов за себя и сотрудников, если вы еще не открыли счет или, наоборот, закрыли его.

Через сайт налоговой

ИП без расчётного счёта имеет возможность оплатить налоги через сервис «Заплати налоги» на сайте налоговой. Если планируете оплатить налоги в банке, нужно отметить в программе, что платёж будет выполнен наличными, заполнить квитанцию и распечатать ее для банка.

Если хотите провести оплату онлайн с банковской карты, в сервисе необходимо указать безналичный расчёт — тогда не придется идти в банк.

Через Госуслуги

Если у вас нет возможности платить налоги с расчётного счёта, можно сделать это через сайт «Госуслуги». Сервис перенаправит вас на сайт налоговой, и нужно будет следовать инструкции, описанной нами выше.

Онлайн-переводом с личного счёта физ. лица

Если ИП работает без расчётного счёта, можно оплачивать налоги переводом с личного счёта физ. лица. Для этого нужно перейти в интернет-банк, ввести реквизиты и отправить платеж.

Через отделение банка

ИП можно оплатить налоги в банке наличностью. Нужно подойти к оператору, оформить платежное поручение и получить квитанцию об оплате.

Как ИП оплатить ЕНВД без расчётного счёта

ИП может оплачивать ЕНВД без расчётного счёта всеми способами, описанными нами выше. В соответствии со статьёй 45-1 НК РФ единый сельхозналог за предпринимателя могут заплатить другие предприниматели, организации или физ. лица:

- в кассе банковского отделения, заполнив квитанцию по образцу для ЕНВД;

- переводом с банковской карточки или личного счёта;

- переводом с электронного кошелька.

Оплата личных налогов через расчётный счёт ИП

Согласно закону, ИП открывают расчётные счета для целей бизнеса, а для операций, не имеющих отношения к предпринимательству, заводят текущие счета. Тем не менее нигде прямо не сказано, что предприниматель не может заплатить с расчётного счёта налоги за себя как физ. лицо.

Напротив, в соответствии со статьёй 209 ГК РФ имущество физического лица не следует разграничивать на части, одна из которых является его собственностью как бизнесмена, а другая — как гражданина. То есть деньги на расчётном счёте ИП являются его собственностью не только как предпринимателя, но и как физ. лица. ИП имеет право распоряжаться этим имуществом на свое усмотрение и, следовательно, может оплатить налоги физического лица.

Но такой вывод может быть оспорен, ведь согласно пункту 2.3 Инструкции ЦБ РФ №153-И предприниматели открывают расчётные счета для проведения операций, которые связаны только с бизнес-деятельностью. И, с точки зрения ЦБ РФ, оплата физическим лицом своих налогов через расчётный счёт не соответствует указанной цели.

При единичных случаях оплаты таких налогов с расчётного счёта у предпринимателя, скорее всего, проблем не возникнет. Но при регулярных перечислениях могут быть вопросы у банка и налоговой. Правильнее для ИП будет перевести сначала денежные средства на свой счёт физ. лица, а потом оплатить с него налоги.

Как ИП оплатить взносы в ПФР, если нет расчётного счёта

Во избежание штрафных санкций предприниматель обязан своевременно оплачивать взносы в Пенсионный фонд РФ, даже если фактически деятельность не ведется или нет прибыли. Если у ИП нет расчётного счёта, можно оплатить взносы в ПФР за себя теми же способами, что и налоги:

- наличными в кассе банка;

- банковской карточкой или с личного счёта в интерне-банке;

- с электронного кошелька.

ИП без расчётного счёта — как оплатить страховые взносы за работников

ИП, у которого есть наёмные работники, обязан платить страховые взносы не только за себя, но и за сотрудников. Не имея расчётного счёта, можно также переводить платежи перечисленными выше способами:

- в кассе банка;

- переводом с карточки, личного счёта или электронного кошелька.

Источник: otkroem-ip.ru