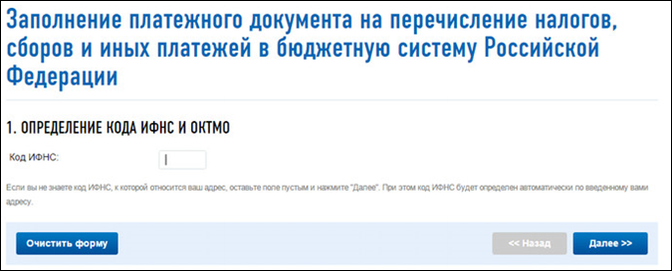

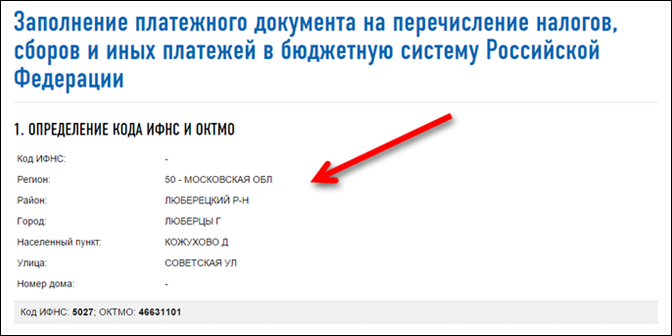

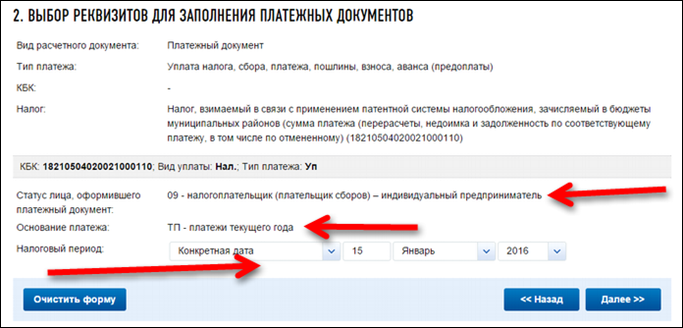

Видим коды ИФНС и ОКТМО, которые определяются автоматически.

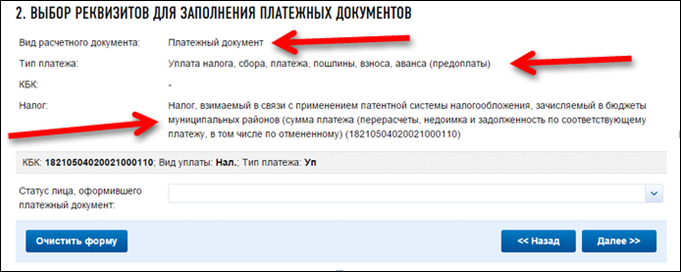

· Выбираем уплачиваемый налог.

В данном конкретном случае — это «Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (18210504020021000110).

У вас может быть другой КБК, который необходимо уточнить в своей налоговой инспекции, так как их существует несколько штук.

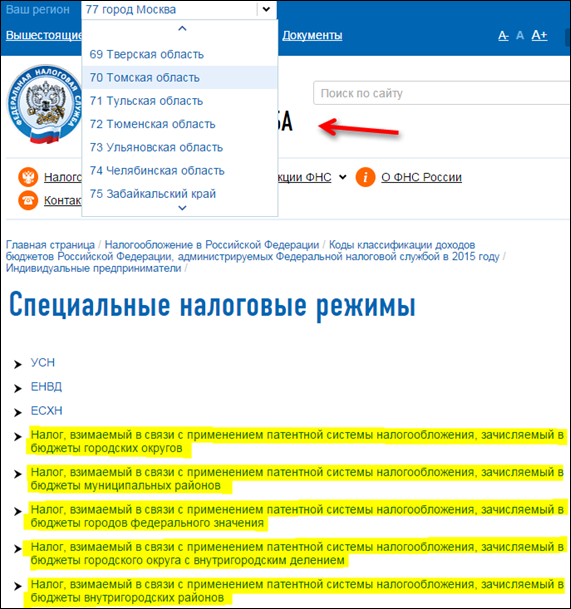

На вышеприведенных примерах показаны КБК 2015 года. Обратите внимание, что в 2016 году будут новые КБК:

Соответственно, иллюстрации могут отличаться. Но суть остается прежней!

Как ИП оплатить патент (ИП/РФ)

А еще лучше узнавать актуальные КБК вот на этой странице

(не забудьте предварительно выбрать нужный регион РФ)

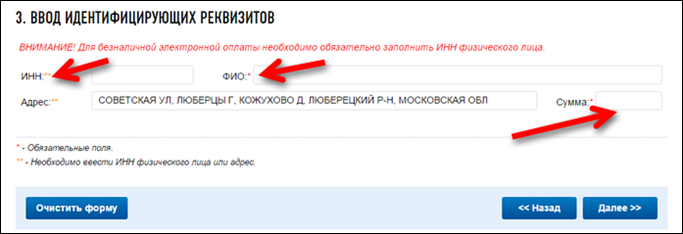

· Указываем ИНН, ФИО, Сумму (адрес появляется автоматически).

Для того, чтобы не ошибиться в сумме, еще раз проверьте ее в своем патенте, там все подробно расписано.

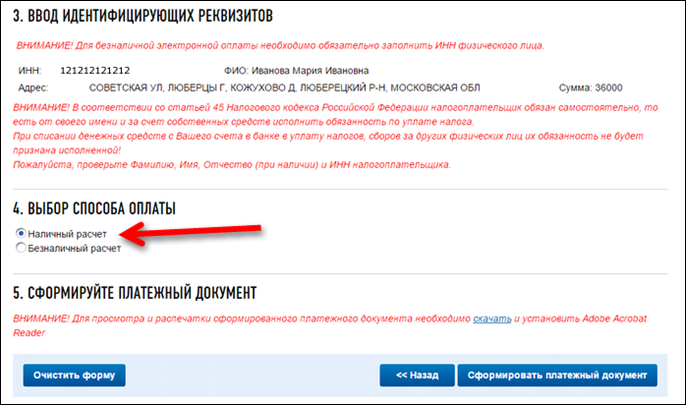

· Теперь нужно выбрать способ оплаты.

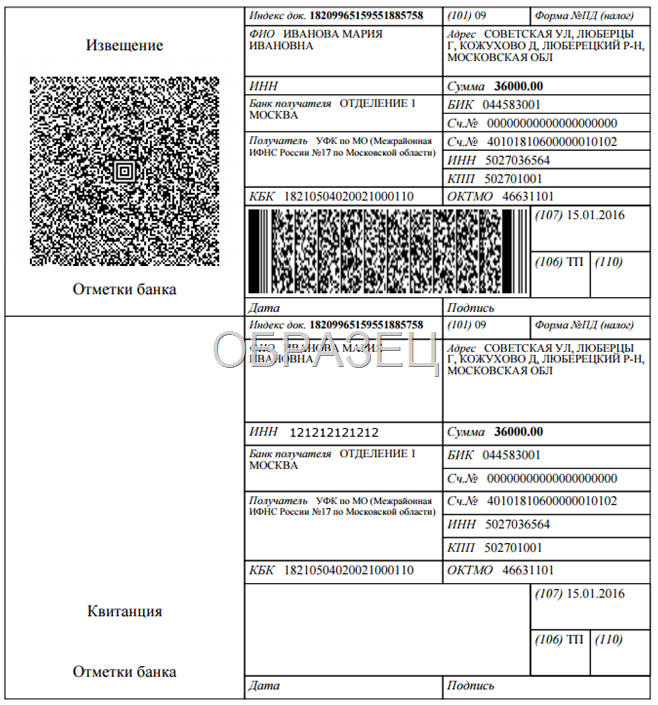

Распечатываем квитанцию и идем платить, например, в Сбербанк.

Разумеется, оплатить патент необходимо ПОСЛЕ того, как одобрят заявление о переходе на ПСН.

Узнаём как можно оплачивать патент, в какие сроки и о чём никогда нельзя при этом забывать

Вопрос о том, как должна оплачиваться система патента для индивидуальных предпринимателей актуален несмотря на то, что на законодательном уровне система действует уже более трёх лет. Многие предприниматели начинают задумываться о переходе на ПСН уже спустя какое-то время работы на ОСНО. Да и любому новичку, планирующему бизнес ответ на этот вопрос будет не во вред. Основной градацией, которая выявляет принципы оплаты патента является разделение на срок его покупки.

Патент на срок до шести месяцев

С 2015 года действует схема, упрощающая плату за патент, что является значительным плюсом в первую очередь для тех, кто хочет приобрести эту лицензию для старта своего дела и не готов тратить много денег, потому что вложения и так немалые.

В этом случае сумму стоимости патента ИП может отдать так, как ему будет удобно — либо сразу, либо разделив на определённые доли. Но основное правило — вся сумма должна быть погашена до срока окончания действия патента. К примеру, если ИП приобретает патент на четыре месяца, то платёж должен быть совершён в течение ста двадцати дней, не позднее (лучше раньше, потому как перевод и зачисление денег могут занять время).

Патент на срок от семи месяцев до одного года

На 2017 год правила таковы, что патент можно оплачивать двумя частями.

Первая оплачивается в размере одной трети не позже окончания третьего месяца с момента действия патента.

Вторая (или остальные, если плата разделена на больше частей) — до последнего дня действия патента.

Опять же, что хорошо для новичков в бизнесе, у которых оборот дела не достиг ещё полноценной стабильности, нет определённых жёстких рекомендаций по оплате лицензии. Можно разделить взнос на количество месяцев, платить равными частями, либо же погасить всё сразу и не думать об этом. Главное, чтобы не было просрочек и задолженностей, внимательно и ответственно отнестись к этому делу.

Как оплачивать патент

Если со сроками оплаты мы разобрались, то осталось понять, какие документы ИП нужно собирать и куда подавать, так как оплата наличными на руки специалистам федеральной налоговой службы не подразумевается. Более того, это запрещено законом.

Предпринимателю, готовому оплатить покупку патентного разрешения на деятельность выдаётся квитанция, по реквизитам которой он и оплачивает нужную сумму в отделение банка.

Штрафы

Штрафные санкции накладываются на предпринимателя в том случае, если от него следует несвоевременное внесение платежей по патенту. Проблемы это повлечёт очень неприятные, поэтому будьте осторожны. Вы можете попасть под один из видов наказания.

- Органы могут забрать возможность действовать по определённому патенту

- Фирму могут перевести на ОСНО. А в таком случае на ИП будут начисляться стандартные налоги на весь период и доход. Да и вообще возникнет ситуация, когда придётся много возиться с документами в попытке понять, куда теперь и за что платить. Да и вложений это потребует значительных.

Поэтому, будьте внимательны и создайте себе все условия, чтобы не забывать вносить платёж вовремя.

В этой статье мы расскажем, как оплачивается патент для ИП.

Сегодня вы узнаете:

- Как перевести деньги в счёт оплаты патента.

- Нюансы оплаты патента на срок до 6 месяцев и от 7 месяцев.

- Какие санкции применяет налоговая в адрес неплательщиков.

Как оплатить патент

Чтобы оплатить 6% от потенциальной выручки вашей деятельности на ПСН, для начала необходимо сформировать платёжный документ.

Квитанцию на оплату можно получить несколькими способами:

- Сформировать через сайт налоговой службы (для этого даже не нужна регистрация);

- Распечатать в банке (это сделает оператор);

- Оформить через личный кабинет интернет-банка.

Самый простой способ – зайти на интернет-страницу налогового органа.

В результате будет сформирована платежка. Её можно предъявить в любой банк и оплатить наличными, а также переводом со средств собственного счёта.

Если интернетом вы не располагаете, попросите реквизиты для оплаты в той инспекции, в которой происходила регистрация ИП.

- Обратитесь в любой банк или организацию, осуществляющую подобные переводы (где-то может взиматься комиссия);

- Предъявите оператору собственный паспорт и полученные реквизиты (вы сможете оплатить налоги только за себя с личным паспортом. Налоговый орган должен быть в курсе, от кого поступили средства);

- Специалист заполнит в платёжном поручении ваши ФИО, адрес жительства, ИНН и сумму.

Оплата патента для ИП может быть осуществлена помощником. Но в таком случае понадобится нотариальная доверенность.

Оплачиваем патент на срок до полугода

Государство разработало специальные правила, которыми нужно пользоваться при оплате налога на ПСН. Их соблюдение поможет избежать неприятностей с налоговым органом.

Если вы приобрели патент на срок от одного месяца до шести, то оплата должна производиться в любой день во время действия патента. Это значит, что вы можете перевести средства хоть в последний день срока. Данные условия весьма выгодны для начинающих предпринимателей, когда ваш бизнес ещё не приносит своих плодов.

Купив патент на полгода, первые пять месяцев вы сможете трудиться на благо своего дела, не заботясь об уплате налоговых платежей. Как только бизнес принесёт ощутимые доходы, вы сможете их часть направить на погашение патента.

Закон разрешает вносить оплату авансовыми платежами по удобной вам системе. Никаких ограничений нет. Вы можете внести сегодня какую-то часть долга, через месяц ещё, и последнюю часть на шестом месяце. Главное, рассчитывайте свои силы, чтобы не получилось, что к концу действия патента средств на него у вас не оказалось.

Такая удобная система оплаты была введена в 2015 году. При появлении патента в 2013 году условия были более жёсткие: предприниматели оплачивали весь взнос одним платежом в течение 25 дней с даты покупки патента.

Это оказалось неудобно для ИП, которые были не в состоянии отдать крупные суммы. Поэтому власти пошли навстречу малому бизнесу и усовершенствовали условия оплаты.

Платим за патент на срок от 7 месяцев

Если вы решились приобрести патент на более длительный срок, а именно от 7 месяцев и до 12, то здесь условия по оплате немного отличаются.

Перевод средств в пользу налога на ПСН осуществляется двумя частями:

- Одну треть от рассчитанного налога потребуется внести в первые три месяца работы (и неважно – есть у вас прибыль или нет);

- Оставшиеся две трети от платежа необходимо перевести в любой день не позднее даты окончания патента.

Несмотря на разделение суммы платежа по двум частям, условия вполне лояльные. Если вы ведёте бизнес грамотно и знаете на что идете (а значит, заранее рассчитали возможные доходы или убытки), то оплата патента не станет для вас обременительной.

При вводе ПСН таких условий не было. В 2013 году предприниматели вносили 1/3 налога в первые 25 дней после покупки патента, а оставшуюся – за месяц до его завершения. Сегодня же подход к оплате упрощён, и государство к этому не так требовательно относится.

Есть одно важное условие: если вы по каким-то причинам задерживаете платёж и вносите средства в последнюю дату действия ПСН, обратите внимание на день календаря. Если на дворе выходной или праздничный – с оплатой вы опоздали. Вносить средства нужно в последний рабочий день перед завершением патента, и если дата окончания приходится на выходной, то перевести средства вы обязаны в предыдущий день.

А что, если не оплачу

Если вы зарегистрировались в качестве ИП, то должны ответственно отнестись к своему новому статусу. От того, как добросовестно будет происходить оплата и сдача отчётности, зависит дальнейший путь вашего бизнеса и становление вас как эффективного управляющего.

Государство даёт тысячам предпринимателей начать свой бизнес. Патентная система – прекрасный тому пример. Вы можете открыть небольшое дело и быть официально устроенным. Своеобразная рассрочка оплаты позволяет сконцентрироваться на делах фирмы и не допустить возможные убытки.

Для недобросовестных предпринимателей власти разработали систему санкций, которая может больно ударить по кошельку новоиспечённого бизнесмена.

К санкциям по несвоевременной оплате относят пени за каждый день просрочки начиная с первых суток. Составляют они 1/300 от ставки рефинансирования ежедневно до 30 день просрочки и 1/150 ставки рефинансирования, начиная с 31 дня. К примеру, если просрочка составляет менее 30 дней, берем 1/300 ставки рефинансирования, а это 7,75%, которые утверждены по 24.03.2019 г. и считаем пени.

Ежедневная пеня будет равна: 7,75/300 = 0,026%. Это значит, если вы не оплатите патент, к примеру, на 72 000 рублей, к сумме налога ежедневно будет прибавляться пеня: 72 000*0,026% = 19 рублей. На первый взгляд, это маленькие деньги, но с каждым днём долг нарастает. А для тех, кто платит более крупные патенты, штраф соответствующий).

Если в своей деятельности вы не открывали расчётный счёт, не забывайте, что средства, переведённые на счёт налоговой, идут от 3 до 5 дней. В некоторых случаях этот срок может уменьшиться или увеличиться (например, из-за праздников). Это означает, что внести средства на оплату патента нужно как минимум за две недели до даты завершения ПСН.

Источник: nalog-plati.ru

Как платить налоги ип патент

КБК патента для ИП в 2022 году требуется уточнять в зависимости от места деятельности ИП. Как правильно платить в бюджет с КБК ИП на патенте в 2022 году и как поступить в случае ошибки в КБК, расскажем в этой статье, а также покажем образец заполнения платежного поручения на уплату патента.

Кратко о специфике патентной системы налогообложения

Система налогообложения по патенту (ПСН) введена в РФ с 01.01.2013 (гл. 26.5 НК РФ). Суть ее состоит в том, что предприниматель уплачивает фиксированный процент от потенциального дохода, определенного для места ведения деятельности (субъекта РФ).

Возможность применять ПСН устанавливается на уровне субъекта РФ или на уровне муниципального или районного образования. Для этого местным законодательным органом должен быть принят специальный закон.

ПСН позволяет ИП:

- не платить НДС (кроме таможенного), НДФЛ, налог на имущество (кроме облагаемого по кадастровой стоимости);

- не сдавать налоговую отчетность; (а только книгу доходов по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н); сумму патента на уплаченные стразовые взносы по аналогии с УСН «доходы».

Для применения ПСН ИП понадобится:

- Вести деятельность в той местности, где введена эта система.

- Осуществлять деятельность, которая допускает переход на ПСН. Все виды такой деятельности перечислены в ст. 346.43 НК РФ. Однако в местных законах о патентной системе могут присутствовать вариации (например, виды деятельности из списка будут представлены частично). Поэтому ИП следует ознакомиться еще с местным законодательством по ПСН.

- Получать доход от видов деятельности по всем патентам не более 60 млн руб./год.

- Иметь не более 15 человек наемных работников (по всем видам деятельности ИП).

- Подать в свою налоговую заявление о переходе на ПСН (за 10 дней до начала соответствующей деятельности).

- Оплачивать патент в установленные сроки:

- патенты сроком до 6 месяцев — полностью до истечения срока патента;

- патенты сроком от 6 до 12 месяцев — 1/3 в течение первых 90 дней, 2/3 — до истечения срока патента.

Коды бюджетной классификации на патент в 2022 году

При оплате патента ИП необходимо указывать КБК. КБК для уплаты патента, как и общий перечень КБК, утверждает Минфин. Обратите внимание, что с 01 января 2022 года КБК регулирует приказ Минфина от 08.06.2021 № 75н.

Полный перечень КБК по другим налогам смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно, получив пробный доступ к К+.

Конкретное значение КБК определяется масштабом региона осуществления деятельности:

КБК патент 2022 для платежей в бюджет

КБК

Москвы, Санкт-Петербурга и Севастополя

182 1 05 04030 02 1000 110

182 1 05 04010 02 1000 110

Городских округов с внутригородским делением

182 1 05 04040 02 1000 110

182 1 05 04020 02 1000 110

182 1 05 04050 02 1000 110

КБК указывается в поле 104 платежного поручения.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

Рассчитать стоимость патента поможет сервис от ФНС «Расчет стоимости патента».

Образец платежного поручения на уплату патента:

ВАЖНО! Переход на ПСН не освобождает ИП от уплаты взносов по обязательному страхованию (за работников и за себя), а также НДФЛ за работников. При этом уплату НДФЛ, обычных страховых взносов, уплачиваемых в бюджет, и «несчастных» взносов, перечисляемых в соцстрах, нужно производить по отдельным КБК, установленным для соответствующих платежей.

Что делать в случае ошибки в КБК

В соответствии с п. 7 ст. 45 НК РФ в случае ошибки в КБК при заполнении данных платежного документа налогоплательщику следует подать в налоговую, где он состоит на учете, заявление об уточнении платежа. К заявлению следует приложить копии бумаг, подтверждающих факт осуществления платежа.

О том, как составить подобное заявление, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Налоговики на основании этих документов произведут необходимые уточнения.

ВАЖНО! Неверно указанный КБК как основание, по которому налог считается неоплаченным, в ст. 45 НК РФ не значится. То есть после проведения уточнений никаких санкций к налогоплательщику применяться не должно.

Подтверждает такой подход постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015, принявшего решение в пользу ИП, оплатившего патент вовремя, но по неверному КБК. ИФНС посчитала, что в качестве срока уплаты следует принимать дату представления заявления об уточнении КБК, поданного по истечении срока, отведенного для оплаты патента. Однако судебные органы такую позицию ИФНС не поддержали.

О нюансах уточнения платежа в случае ошибки в КБК рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Плата за патент, работу на котором вправе выбрать ИП при соответствии определенным критериям, является бюджетным платежом (аналогом налога). Оплачивая патент, в платежном документе, как и по иным налогам, нужно указать КБК. В зависимости от масштаба региона ведения деятельности его значение различается. При этом надо помнить, что у ИП могут иметь место и иные бюджетные платежи (страховые взносы за себя, страховые взносы и НДФЛ с доходов работников).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Все о патенте для ИП в 2023 году: условия, стоимость и льготы

Патентная система налогообложения (ПСН) продолжает оставаться привлекательной для предпринимателей. В статье рассказываем, как работать на патенте в 2023 году, как воспользоваться правом на налоговые каникулы и налоговый вычет.

Михаил Плющенко Автор статей для Контур.Торгов

- Какие виды деятельности разрешены для ПСН в 2023

- Какие виды деятельности запрещены для ПСН в 2023

- Какие есть ограничения для ПСН

- Как рассчитать стоимость патента в 2023

- Срок действия патента

- Налоговые каникулы для ПСН

- Налоговый вычет на патенте

Какие виды деятельности разрешены для ПСН в 2023

В 2023 для ПСН доступно 80 видов деятельности — все они перечислены в п. 2 ст. 346.43 НК РФ. Например, это пошив и ремонт одежды, головных уборов и обуви, ремонт мебели и предметов домашнего обихода, производство и реставрация ковров, парикмахерские и косметические услуги, деятельность автостоянок, услуги по уходу за питомцами, печать визиток и многое другое.

Некоторые виды деятельности выгодно дополнили и расширили еще в 2021. Сдать в аренду стало можно как собственные участки и помещения, так и арендованные. Ремонт жилья вошел в деятельность по реконструкции и ремонту жилых и нежилых зданий и спортивных сооружений.

Регионы вправе формировать свои списки видов деятельности: из базового перечня НК РФ можно исключить какие-то бизнесы или дополнить разрешенные виды новыми направлениями из ОКВЭД2 или ОКПД.

С января 2023 из перечня разрешенных видов деятельности уберут производство ювелирных и других изделий из драгоценных металлов, а также оптовую и розничную торговлю такими изделиями (п. 8 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ).

В Экстерне всегда актуальные формы и встроенные проверки

Какие виды деятельности запрещены для ПСН в 2023

Не каждый бизнес может работать на патенте. Список недоступных для ПСН видов деятельности приведен в п. 6 ст. 346.43 НК РФ:

- Работа по договору простого товарищества или договору доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Розничная торговля через стационарные точки при площади зала более 150 м²;

- Услуги по общественному питанию при площади зала обслуживания больше 150 м²;

- Оптовая торговля и работа по договорам поставки. Дополнительно такое ограничение упоминается в пп. 4 п. 6 ст. 346.45 НК РФ: при ведении розничной торговли нельзя продавать товары, не относящиеся к этому виду деятельности.

- Перевозка грузов и пассажиров при автопарке более 20 автомобилей.

- Сделки с ценными бумагами и производными финансовыми инструментами, кредитные и иные финансовые услуги.

Предприниматели на патенте также не могут реализовывать подакцизные товары (пп. 6-10 п. 1 ст. 181 НК РФ) и некоторые виды маркируемой продукции — лекарства, обувь и меховые изделия. А вот продажа пива и табачных изделий для ПСН не запрещена.

Какие есть ограничения для ПСН

Помимо запрещенных видов деятельности, закон устанавливает дополнительные условия для работы на ПСН — они распространяются на весь срок действия патента. Если их нарушить, предприниматель лишится права применять ПСН и перейдет на ту систему налогообложения, с которой раньше совмещался патент — общую (ОСН), упрощенную (УСН) или единый сельскохозяйственный налог (ЕСХН).

Все ограничения можно разделить на три группы:

Лимит по доходам. ИП после перехода на патент обязан контролировать реализацию товаров и услуг: доходы с начала календарного года не должны превышать 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Если предприниматель совмещает ПСН и УСН — считается выручка от обоих спецрежимов, а если с ОСН или ЕСХН — в лимите учитывают только доходы на ПСН.

Лимит по количеству работников. Средняя численность сотрудников не должна превышать 15 человек за налоговый период. Этот показатель считается по всем видам деятельности ИП и включает подрядчиков и внешних совместителей.

Региональные правила. Субъекты РФ могут установить дополнительные ограничения по физическим и географическим параметрам (пп. 2.1 п. 8 ст. 346.43 НК РФ). Например, ограничения по:

- общей площади земельных участков и помещений, сдаваемых в аренду;

- площади торговых залов и залов обслуживания для стационарных сетей и точек общепита;

- общему количеству единиц транспорта;

- общему количеству точек стационарных и нестационарных торговых сетей, объектов общепита;

- территории действия патентов.

Если ИП вышел за рамки указанных ограничений или решил прекратить предпринимательскую деятельность, связанную с патентом, он должен сообщить об этом в налоговую в срок до 10 календарных дней (п. 8 ст. 346.45 НК РФ). Читайте подробнее в статье «Что делать, если потеряли право на ПСН, а патентов несколько».

Как рассчитать стоимость патента в 2023

База для расчета стоимости патента — это потенциально возможные доходы предпринимателя, а не фактические. Регионы определяют их размер на единицу физического показателя, например:

- среднее количество сотрудников в штате;

- единица транспортных средств (ТС) — автомобильных или водных;

- тонна грузоподъемности ТС;

- одно пассажирское место;

- один кв. метр площади помещений, которые сдаются в аренду — жилых и нежилых, в том числе выставочных залов и складов;

- одна точка стационарной или нестационарной торговой сети, один объект общепита или один кв. метр площади объекта;

- один кв. метр площади автостоянки.

Чтобы определить, сколько нужно платить, внимательно ознакомьтесь с законами субъекта РФ, в котором работаете. Воспользуйтесь калькулятором ФНС — он автоматически подставляет данные из регионального закона, показывает доступные виды деятельности, определяет налоговую базу и пересчитывает ее в зависимости от срока патента. Перепроверьте данные и удостоверьтесь, что калькулятор использует актуальные на 2023 год суммы.

Параметры, на базе которых считали стоимость патента, могут измениться в ходе работы — тогда стоимость нужно пересчитать. В инструкции Минфин описал, когда нужно и как правильно делать перерасчет.

Все важное под контролем

Контролируйте сроки отчётности и платежей в Экстерне

Срок действия патента

Патент выдают на срок от одного до 12 месяцев, но в рамках одного календарного года (п. 5 ст 346.45 НК РФ). Меньше чем на один месяц патент получить нельзя. Также недопустимо, чтобы налоговый период начинался в одном календарном году, а заканчивался в другом.

Налоговые каникулы для ПСН

До 31 декабря 2024 правительство любого субъекта РФ может ввести в своем регионе налоговые каникулы для предпринимателей на ПСН (п. 3 ст. 2 ФЗ от 29.12.2014 № 477-ФЗ). Чтобы воспользоваться правом на каникулы, ИП должен:

- работать в одной или нескольких льготных сферах — в производстве, социальной сфере, науке, оказывать бытовые услуги населению, услуги по предоставлению мест для проживания;

- впервые зарегистрироваться или возобновить деятельность в льготной сфере после того, как вступил в силу региональный закон о налоговых каникулах.

Конкретные виды деятельности в льготных сферах устанавливают сами субъекты.

Каникулы длятся два налоговых периода — то есть два срока, на которые приобретен патент. Если в конце первого года работы на патенте региональный закон о каникулах перестал действовать, каникулами все равно можно воспользоваться два года подряд — такие разъяснения дает Минфин в письме от 13.08.2015 № 03-11-10/46827. Налогоплательщикам все же лучше уточнять позицию в своей налоговой во избежание проблем.

Налоговый вычет на патенте

Предприниматели на ПСН могут пользоваться налоговым вычетом, как и ИП на УСН «доходы». Можно снизить стоимость патента за счет страховых взносов за себя и наемный персонал, больничных за первые три дня болезни работников, взносов на добровольное личное страхование сотрудников. При этом нужно учитывать такие правила:

- если у предпринимателя есть наемные работники, уменьшить стоимость патента можно не более чем на 50%;

- если таких работников нет, плата за патент уменьшается на полную сумму вычета.

Если у предпринимателя несколько патентов и по одному из них не удалось «израсходовать» всю сумму вычета, остаток можно зачесть в счет налога по другому патенту, который действителен в этом же году. Если оплатить патент без налогового вычета, сумму переплаты вернут или зачтут в счет будущих платежей.

Чтобы известить налоговую о применении вычета, предприниматель должен направить специальное уведомление — ведь ИП не сдают отчетность, а только ведут книгу учета доходов.

Источник: admzhuravlevka.ru

ИП на патенте — какие налоги платить, обязательные взносы

Система работы на патенте была введена в РФ недавно — в 2013 г. Она претерпевала некоторые изменения и новшества. Тем, кто планирует работу на рассматриваемом режиме, необходимо изучить вопрос, ИП на патенте какие налоги платить.

Какие налоги платит ИП на патенте

Глава 26.5 НК РФ регулирует деятельность бизнесменов, которые работают на ПСН. Данный режим может быть применен только ИП. Также эта система применима только для определенных разновидностей деятельности. Наиболее распространенные из них:

- Торговля в розницу, в том числе комиссионными товарами,

- общественное питание,

- транспортные перевозки,

- предоставление услуг.

Налоги, которые необходимо уплачивать при ПСН

Для перехода на ПСН необходимо оформить заявку по установленной форме. После подачи заявки налоговая служба дает ответ о выдаче патента или об отказе. Инспекция рассчитывает стоимость патента и указывает ее в документах. Вне зависимости есть сотрудники у бизнесмена или нет, ИП на патенте не вносит следующие налоги и обязательные платежи в 2019 г.: НДФЛ, НДС, налог на прибыль, налог на недвижимое имущество.

На ПСН не надо заполнять декларации. Необходимо только вносить данные в книгу учета доходов. Для функционирования на этом режиме не требуется ведение бухгалтерского учета и не используются кассовые аппараты. Размер и виды обязательных отчислений для патентной системы зависят от того, есть ли у ИП работники или нет. Все обязательные взносы вносятся в налоговую службу.

Ранее их принимал ПФР.

Обязательные взносы для ПСН

ИП на патент платит суммы на обязательное медицинское и пенсионное страхование. Размер платежей фиксированный. На сумму взноса оказывает влияние возможный доход ИП. При получении патента, срок которого меньше года, доход вычисляется следующим образом:

- возможный доход за год делится на 12 мес.;

- полученный результат умножается на число месяцев, в течении которых действует патент.

В случае, когда вероятный доход не превышает 300 000 руб., то ИП должен внести до 31.12.19 г. 29 354 руб. Если сумма дохода свыше 300 000 руб., то до 01.07.2020 г. требуется дополнительно внести на пенсионное страхование сумму, которая равняется 1% от дохода, который превышает 300 000 руб.*

Важно! Размер платежей на ОПС в общем не может быть больше 234 832 руб. Таким образом, если рассчитанная сумма платежей превысила указанный максимальный размер, то внести на пенсионное страхование необходимо сумму 234 832 руб.*

На медицинское страхование за 2019 год вносится сумма, которая равняется 6 884 руб. Заплатить ее необходимо до 31.12.2019 г.*

В ФСС осуществлять взносы ИП на патенте не обязательно. Однако это он может делать по доброй воле. Если бизнесмен желает, то он должен внести 3 925,44 руб.

Какие взносы требуется внести при ПСН

Отличия по налогам и взносам для ИП с работниками и без

Далее важно знать, какие налоги вносит ИП на патенте, если у него отсутствуют работники:

- в пенсионный фонд 26%;

- в ФФОМС 5,1%.

В 2019 году для тех ИП, которые используют патент, применяются более низкие ставки, предусматривающие отчисления за работников. У предпринимателя на ПСН количество работников не может превышать 15 человек. За них по закону необходимо оплатить взносы по страхованию в размере 20% в Пенсионный фонд. В ФСС и ФФОМС платежи за работников не производятся.

Важно! Кроме отчислений за сотрудников, ИП должен вносить обязательные взносы за себя. Они вносятся в ПФР и ФФОМС. Также с дохода, который превышает 300 000 руб. отчисляется 1%.

Правила сдачи налоговой декларации на патенте

Те предприниматели, которые используют патентную систему, работают с налоговой по наиболее упрощенному виду. Приказ МинФина от 22.10.2012 г. № 135н утверждает порядок и форму ведения книги учета доходов, которую обязаны вести предприниматели, использующие патентную систему.

Таким образом, на основании п. 2 ст. 6 закона 402-ФЗ предприниматель на ПСН не должен вести бухгалтерский учет.

Декларация по ПСН не предоставляется. Это фиксируется статьей 346.52. Так как предприниматель освобожден от ведения бухгалтерского учета, то и бухгалтерскую отчетность он не предоставляет. В итоге выходит, что предприниматель, применяющий патент по-максимуму освобожден от взаимодействия с органами контроля. Обращение в налоговую необходимо только тогда, когда требуется получить патент или прекратить использовать данный режим.

Требования по сдаче декларации по ПСН

Как рассчитываются налоговые платежи на ПСН

Патент предоставляется на срок от 1 месяца до 12 месяцев. Налоговый период длится весь срок действия патента. Если ИП завершает работать на ПСН, налоговый период заканчивается, когда ИП снимается с учета.

Ставка налога по патентной системе налогообложения устанавливается каждым субъектом РФ:

- ставка в размере 0%: на основании п.3 ст. 346.50 НК РФ в области могут быть предоставлены налоговые каникулы для ИП сроком на 2 года. Это действует только для тех ИП, которые впервые стали работать по данной системе. Налоговые каникулы действуют только для следующих областей деятельности: предоставление бытовых услуг, работа в научной, социальной или производственной сфере;

- ставка, которая равняется 6%: налоговые каникулы перестают действовать в 2020 году. Если в субъекте действует данный закон, и предприниматель в первый раз прошел регистрацию, то патент оплачивается в течение двух лет. Иначе ставка будет составлять 6%;

- в Республике Крым и в Севастополе ставка равняется 4%.

Бизнесмен не должен сам рассчитывать стоимость патента. Данную процедуру осуществляет налоговая. В документе прописывается общий размер налога и когда он должен быть выплачен.

Определение размера стоимости патента происходит двумя способами:

- при выдаче документа на год, налоговую базу необходимо умножить на 6%;

- при сроке действия меньшем чем 12 мес., сначала налоговую базу делят на 12 мес. Затем выполняют произведение полученной суммы на количество месяцев действия патента, потом осуществляют умножение на 6%.

В режиме он-лайн на сайте налоговой можно применить калькулятор расчета стоимости патента.

Как рассчитать платеж по патентной системе

В какой срок необходимо уплачивать налоги

На размер суммы влияет срок, в течение которого действует документ. Если срок документа менее 6 мес., то необходимо заплатить всю сумму до конца срока. Если срок патента от 6 мес. до 12 мес., то сначала вносится 1/3 часть суммы в течении 90 дней, после того, как выдан документ. Остальная часть суммы вносится до конца срока.