Счет-фактуру заполняют как на бумаге, так и в электронном виде. Можно заполнять и комбинированным способом — частично на компьютере, частично от руки. Главное — использовать утвержденную форму и заполнить все обязательные реквизиты счета-фактуры.

В этой статье:

- Как заполнять счет-фактуру

- Что относится к существенным ошибкам в счете-фактуре

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Как заполнять счет-фактуру

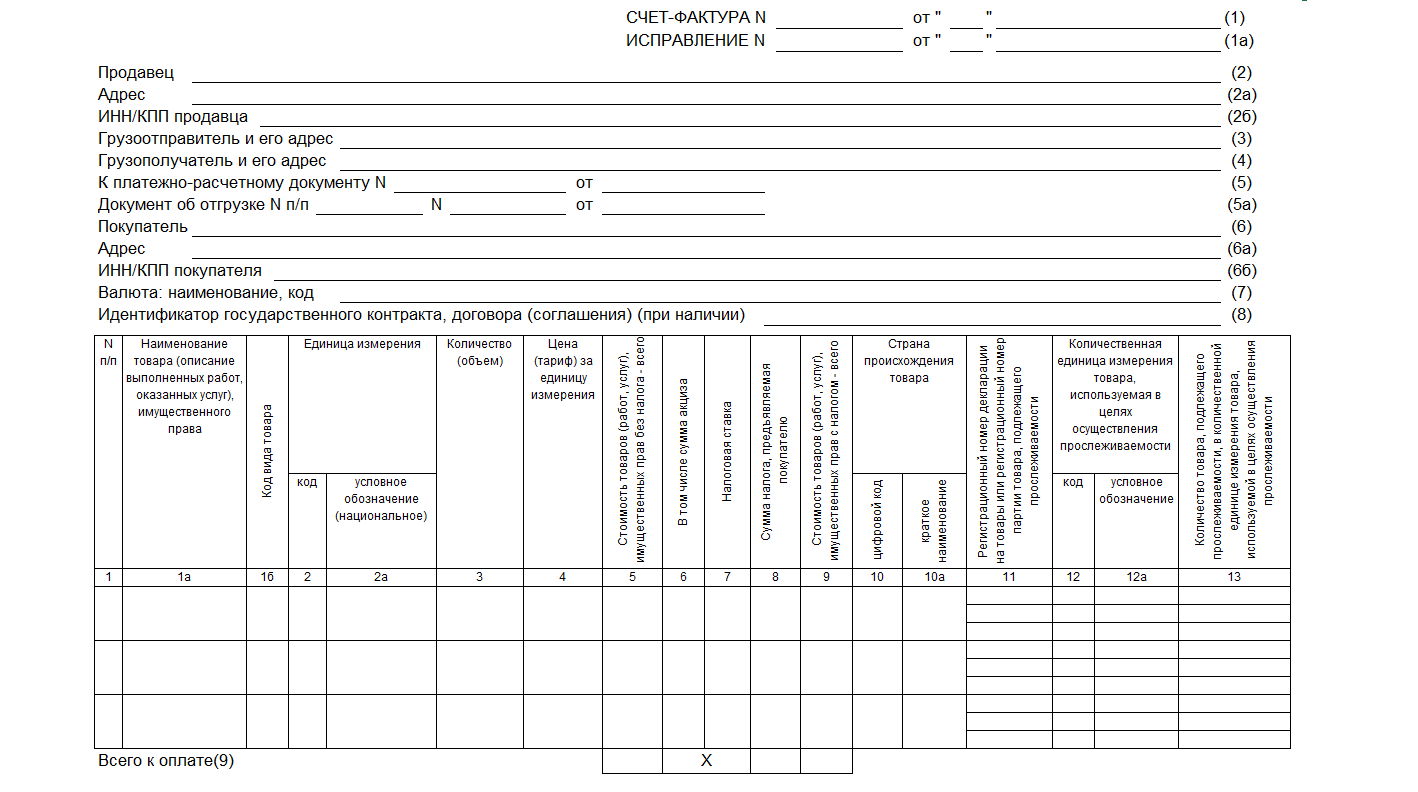

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137. Недавно бланк обновили: новая форма с учетом правил прослеживаемости товаров применяется с 1 июля 2021 года. Заполнить счет-фактуру несложно даже начинающему бухгалтеру, но нужно корректно отразить все обязательные реквизиты.

Важно! Счет-фактура — это основной документ, по которому налогоплательщик имеет право заявить НДС к вычету. Если нет счета-фактуры или бланка строгой отчетности установленного образца, принять налог к вычету не получится, даже если расходы фактически оплачены.

Как в Kaspi Pay рассчитаться со своим поставщиком за товар или услугу?

Порядок заполнения счета-фактуры прописан в приложении № 1 к Постановлению № 1137, а основные требования к документу — в п. 5, 6 ст. 169 НК РФ.

5 дней

В течение этого срока нужно выставить счет-фактуры после получения предоплаты или отгрузки товара, выполнения работы, оказания услуги (п. 3 ст. 168 НК РФ).

Вот как заполнить счет-фактуру нового образца по прослеживаемому товару:

- Указать номер и дату документа.

- Заполнить данные по продавцу — его наименование, адрес, ИНН и КПП.

- Вписать грузоотправителя и его адрес. Если продавец и грузоотправитель — это одно и то же юридическое лицо, можно написать «Он же». Если грузоотправителем является другая организация, которая оказывает услуги по хранению отгруженной продукции, в этой строке нужно указать грузоотправителя, отправляющего товар со склада.

- Внести данные о грузополучателе — его наименование, адрес, ИНН и КПП. Обычно грузополучателем является покупатель.

- Заполнить графу «Документ об отгрузке и документ, подтверждающий оплату». Но только если оплата уже прошла.

- Вписать данные покупателя — его наименование, адрес, ИНН и КПП.

- Указать валюту. Если операция проходит в валюте Российской Федерации, нужно написать рубль и показать код этой валюты — 643.

- Определить идентификатор государственного контракта. ИГК присваивают контрактам, которые заключили по результатам закупок в рамках Федеральной контрактной системы — закона от 05.04.2013 № 44-ФЗ.

Строки с 1 по 8 содержат реквизиты сторон сделки — наименование, адрес, ИНН, КПП и другую информацию о продавце и покупателе, грузоотправителе и грузополучателе. В табличной части счета-фактуры отражаются сведения о реализуемых товарах, работах или услугах.

Порядок заполнения табличной части такой:

- Ставим порядковый номер.

- Указываем название товара, работы или услуги.

- Проставляем код единицы измерения товара. К примеру, код для штук — 796.

- Пишем условное обозначение единицы измерения. Например, штуки.

- Указываем количество товара.

- Определяем цену за единицу товара.

- Рассчитываем цену за все количество товара.

- Указываем сумму акциза, если есть. Если нет, пишем «Без акциза».

- Пишем ставку налога на добавленную стоимость.

- Исчисляем сумму налога на добавленную стоимость.

- Рассчитываем итоговую стоимость всей партии товара.

Следующий блок информации касается только товаров, подлежащих прослеживаемости. Перечень прослеживаемых товаров утвержден российским Правительством (Постановление Правительства РФ от 01.07.2021 № 1110). Для такого товара нужно указать:

- Краткое наименование страны происхождения товара.

- Цифровой код страны-изготовителя. Коды единиц измерения и коды стран происхождения товаров можно найти в общедоступных классификаторах в Интернете.

- Регистрационный номер таможенной декларации или регистрационный номер партии товара. Для товаров, которые подлежат прослеживаемости, указывается РНПТ — регистрационный номер партии.

- Единицу измерения товара.

- Код единицы измерения товара. Обычно здесь дублируют информацию из второго столбца.

- Количество товара, который подлежит прослеживаемости.

Важно! Регистрационный номер декларации указывается, если товар не подлежит прослеживаемости, но организация ввозит его на территорию России. Если же товар подлежит прослеживаемости, то нужно указать регистрационный номер партии товара, подлежащего прослеживаемости.

В строке «Всего к оплате» приводят итоговые цифры. Если в счет-фактуру включили несколько номенклатур товаров, итоговые показатели суммируются.

Что относится к существенным ошибкам в счете-фактуре

Если в счете-фактуре есть существенные ошибки, налогоплательщик не сможет принять налог на добавленную стоимость к вычету. Об этом написано в п. 2 ст. 169 НК РФ.

Подписи в счете-фактуре

Бумажный счет-фактуру обычно подписывают руководитель и главный бухгалтер. Но могут подписать и другие лица, которым предоставили такие полномочия — и работники организации, и даже уполномоченные лица, которые не работают у налогоплательщика (п. 6 ст. 169 НК РФ).

Важно! Уполномоченное лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера (письма Минфина от 24.07.2019 № 03-07-11/55067, от 21.10.2014 № 03-07-09/53005).

Счет-фактуру в электронном виде подписывают усиленной квалифицированной электронной подписью руководителя компании. Подписи главного бухгалтера или другого уполномоченного лица в электронном документе нет (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры из ПП РФ № 1137).

Поскольку на многие товары, которые подлежат прослеживаемости, счет-фактура выставляется исключительно в электронном виде, ее подписывает только директор. Отсутствие подписи главбуха в таком документе обосновано и не является нарушением. А вот одна подпись в бумажном счете-фактуре — это существенная ошибка.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Идентификация продавца и покупателя

Ошибки, которые не позволяют налоговым органам идентифицировать продавца и покупателя, тоже являются существенными. И для продавца, и для покупателя нужно указывать наименование, адрес, ИНН и КПП компании. Эта информация поможет налоговикам определить стороны сделки.

Если в графе «Продавец» вместо юридического лица указать директора, а затем адрес компании, ее ИНН и КПП, то такая ошибка будет являться существенной. Идентифицировать контрагента и понять, кто в этой ситуации является продавцом, нельзя. Это или директор, или реквизиты компании. Заявить к вычету НДС по такому счету-фактуре не получится.

Важно! Проверить данные по продавцу или покупателю можно на сайте ФНС в сервисе «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Если сомневаетесь в корректности данных, лучше еще раз сверьте информацию. Особенно это актуально, когда у компании появляется новый контрагент: проверьте его реквизиты в договоре или запросите сведения в ЕГРЮЛ.

Наименование товара

Всегда обращайте внимание на наименования товара. Например, в счете-фактуре указано «Холодильник «Китчен Эйд» и дальше написана аббревиатура. Если в договоре, спецификации к договору или в товарно-транспортной накладной указан холодильник «Аристон», это будет считаться существенной ошибкой. Налоговики просто не поймут, какой товар фактически поставили, и не примут налог к вычету по такому счету-фактуре.

Еще один пример: в компании приобрели авиабилет сотруднику, а в счете-фактуре указано просто «Услуга по продаже билета». Это тоже существенная ошибка, поскольку из наименования непонятно, какой билет продали — авиабилет, железнодорожный билет или билет на автобус.

Важно! Наименование товаров, работ, услуг в счете-фактуре существенно влияет на вычет. Если неверно указали название, вы не сможете возместить налог на добавленную стоимость (письма Минфина от 14.08.2015 №03-03-06/1/47252, от 06.04.2021 №03-07-09/25250, от 17.11.2016 №03-07-09/67406).

Стоимость товара

Приведем еще один пример. В цене за единицу товара указано 90 000 рублей. Всего приобрели 10 единиц товара, а итоговая стоимость — 1 000 000 рублей. По такому счету-фактуре непонятно, какой показатель правильный — цена за товар или стоимость за всю партию. Это тоже существенная ошибка.

Налоговики признают существенными ошибки в стоимости товара:

- арифметические ошибки в стоимости или в сумме налога (письмо Минфина от 19.04.2017 №03-07-09/23491);

- отсутствие данных о стоимости или сумме налога (письмо Минфина от 30.05.2013 №03-07-09/19826);

- отсутствие или неверное указание наименования и кода валюты (письмо Минфина от 11.03.2012 №03-07-08/68);

- отсутствие или неверное указание единицы измерения, количества, объема и цены, тарифа за единицу измерения (письмо Минфина от 15.10.2013 №03-07-09/43003).

Если товар без НДС, самостоятельно прописывать ставку и рассчитывать сумму налога на добавленную стоимость нельзя. А если не прописать код валюты и не указать саму валюту — рубль, налоговая не сможет установить, в каких единицах рассчитан и выписан счет-фактура. Все это существенные ошибки, из-за которых НДС не примут к вычету.

Устраняйте расхождения по НДС, получайте полный вычет с Контур.НДС+

Ставка налога

Если ставка налога на добавленную стоимость по товару указана неверно, это тоже существенная ошибка. К примеру, организация закупает молоко. Ставка налога на добавленную стоимость по молоку — 10% а в счете-фактуре указали НДС 20%. Неправильная ставка приводит к неверному расчету налога на добавленную стоимость. Счет-фактуру с такой ошибкой вернут налогоплательщику, а налог на добавленную стоимость — не примут к вычету.

Заполненный счет-фактуру нужно внимательно проверять — смотреть наличие всех реквизитов, соответствие идентификационных данных продавца и покупателя, корректность ставок НДС, расчетов и итоговых сумм. Существенные ошибки не позволят налогоплательщику заявить вычет по налогу на добавленную стоимость. Если налоговики обнаружат такие ошибки в счете-фактуре, они не примут подтверждающие документы по НДС и откажут в вычете.

Источник: www.kontur-extern.ru

Как оплатить счет-фактуру

Счет-фактура используется компаниями и фирмами достаточно часто. Это официальный документ, который подтверждает предоставление определенных услуг или процесс отгрузки товаров и при этом их стоимость. Он является основанием для произведения последующего расчета и оплаты.

Статьи по теме:

- Как оплатить счет-фактуру

- Как продать товар с ндс, купленный без ндс

- Как выставить счет

Инструкция

Убедитесь, что на полученном вами счете-фактуре указаны все необходимые реквизиты и заполнены все поля. В обязательном порядке на данном документе должны быть зафиксированы реквизиты покупателя, реквизиты продавца, список (перечень) всех предоставленных услуг (или полученных товаров), их стоимость, цена, ставка, а также сумма налога на добавленную стоимость (НДС).

Выберите банк, при помощи которого планируете производить оплату (расчет) по счету-фактуре. Вы можете воспользоваться услугами банка, в котором находится расчетный счет компании, предоставившей вам счет-фактуру (в данном случае обычно комиссия за перевод и оплату отсутствует). Либо же выбрать другой банк, например, в котором снимается меньший процент комиссии за проведенную операцию. Это вариант наличного расчета. Если такой способ предоставляется для вас удобным, есть возможность немного сэкономить.

Если вы получили счет-фактуру по электронной почте, вам необходимо ее распечатать, а затем оплатить ее через один из банков страны, как это было описано выше. Также вы можете получить счет-фактуру и по факсу.

Воспользуйтесь безналичным расчетом при помощи одного из банков. Для этого создайте специальную анкету. В данном случае проведите оплату в течение пяти рабочих дней со дня получения счета-фактуры.

Также вы можете воспользоваться различными платежными системами при помощи сети интернет. Используйте такие платежные системы, как Liq Pay, WebMoney, «Яндекс. Деньги», «Банки России» или другие платежные (безналичный расчет).

После получения счета-фактуры оплатите предъявленный счет при помощи терминала, внимательно указав и проверив все реквизиты получателя.

Проведите оплату счета при помощи лицевого счета (или банковской карты), на котором есть положительный баланс.

Источник: www.kakprosto.ru

Материалы журнала «Консультант Свердловская область»

Порядок составления счетов-фактур по оказанию услуг населению, оплата которых производится через платежного агента

07 ноября

Большинство компаний, оказывающих услуги населению, принимают от них оплату через оператора (платежного агента). И у них возникают вопросы по оформлению и выставлению счетов-фактур для применения вычета по НДС. Эксперты горячей линии нашей компании подготовили развернутый ответ.

Вопрос. Мы ООО и являемся плательщиком налога на прибыль. Мы оказываем информационные услуги физическим лицам. Оплата происходит через посредника (оператора, который принимает оплату от физических лиц и ежедневно переводит общую сумму поступлений нам на счет, удерживая свою комиссию).

Оператор ежедневно предоставляет реестр транзакций (поступлений) и акт сверки по окончании каждого месяца. В день могут быть поступления от 100 и более физических лиц, и очень сложно определить каждого заказчика (тем более если расчеты идут через посредника).

Как нам оформлять счета-фактуры для целей исчисления НДС с продаваемых услуг? Мы рассматриваем следующие варианты:

- определять каждое физическое лицо и выписывать счет-фактуру;

- по окончании дня оформлять общий счет-фактуру на всю сумму, получаемую от оператора (посредника), ставя прочерки в полях «Покупатель», «Адрес» и подобное.

Или как-то еще?

Ответ. Можно составить счет-фактуру в одном экземпляре за период, который Общество установит в своей Учетной политике. Это может быть ежедневный счет-фактура или ежемесячный. Поскольку для НДС налоговый период квартал, то счет-фактура может быть ежеквартальный.

По мнению эксперта, в случае составления ежемесячной бухгалтерской отчетности имеет смысл составлять подобные счета-фактуры не реже чем раз в месяц для целей представления достоверной информации в бухгалтерской отчетности.

Указание персональных данных физических лиц – покупателей услуг за наличный расчет через платежных агентов в счетах-фактурах может отсутствовать. Счета-фактуры должны подтверждаться первичными учетными документами.

Обоснование. Из содержания вопроса непонятно, какого рода информационные услуги и в каком порядке оказывает ООО (далее – Общество) физическим лицам, что не позволяет понять, является ли оплата, поступающая через оператора, предварительной или оплачиваются уже оказанные услуги.

При ответе на вопрос исходим из следующего условия – услуга разовая и оказывается в момент приема денег платежным агентом у физического лица. Другими словами, Общество имеет информацию об оплате в режиме реального времени.

Момент оплаты выполненных работ по договору, заказчиком по которому выступает гражданин-потребитель, регулируется Законом РФ № 2300-1*. Его обязанность по оплате путем наличных расчетов будет считаться исполненной с момента внесения наличных денежных средств исполнителю либо платежному агенту (субагенту) исполнителя, а при переводе наличных денежных средств через кредитную организацию без открытия банковского счета – с момента внесения наличных денежных средств в кредитную организацию (абз. 1 и 2 п. 3 ст. 16.1 Закона РФ № 2300-1).

Согласно ст. 2 Закона № 103-ФЗ** платежный агент – это юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц. Платежным агентом является оператор по приему платежей либо платежный субагент.

Под деятельностью по приему платежей физических лиц признается прием платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров (работ, услуг), а также осуществление платежным агентом последующих расчетов с поставщиком (ст. 3 Закона № 103-ФЗ).

В соответствии с п. 12 ст. 4 Закона № 103-ФЗ платежный агент при приеме платежей должен использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования Закона № 54-ФЗ***.

Кассовый чек, выдаваемый платежным агентом плательщику и подтверждающий осуществление соответствующего платежа, согласно ст. 5 Закона № 103-ФЗ должен соответствовать требованиям Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного Постановлением № 745****, а также должен содержать следующие обязательные реквизиты:

1) наименование документа – кассовый чек;

2) наименование оплаченного товара (работ, услуг);

3) общую сумму принятых денежных средств;

4) размер вознаграждения, уплачиваемого плательщиком, в случае его взимания;

5) дату, время приема денежных средств, номера кассового чека и контрольно-кассовой техники;

6) адрес места приема денежных средств;

7) наименование и место нахождения платежного агента, принявшего денежные средства, и его идентификационный номер налогоплательщика;

8) номера контактных телефонов поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежа платежным субагентом.

Кассовый чек, выдаваемый платежным агентом плательщику и подтверждающий осуществление соответствующего платежа, может содержать также иные реквизиты в случаях, когда это предусмотрено договором, указанным в ст. 4 Закона № 103-ФЗ.

В соответствии с п. 6 ст. 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Пунктом 7 ст. 168 НК РФ установлено, что при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные пп. 3 и 4 ст. 168 НК РФ, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, при продаже услуг физическому лицу налогоплательщик освобождается от обязанности выставления счетов-фактур при соблюдении одновременно следующих условий: покупатель – физическое лицо осуществляет оплату услуг наличными средствами, и продавец в лице платежного агента выдает покупателю кассовый чек (НДС в чеке не выделяется). Данный вывод сделан специалистами Минфина России в Письме от 20.06.2014 № 03-07-09/29630.

Минфин России в Письме от 01.04.2014 № 03-07-09/14382 рекомендует организациям оформлять счет-фактуру в одном экземпляре по итогам налогового периода. При этом в случае отсутствия информации о физических лицах в соответствующих строках счета-фактуры проставлять прочерки. Аналогичное мнение высказано в Письмах Минфина России от 25.05.2011 № 03-07-09/14, от 21.11.2011 № 03-07-05/38 и от 22.09.2011 № 03-07-09/29.

Кроме того, с 01.10.2014 в пп. 1 п. 3 ст. 169 НК РФ внесены изменения, из которых следует, что налогоплательщик не обязан составлять счета-фактуры по операциям реализации товаров (работ, услуг) лицам, не являющимся налогоплательщиками налога на добавленную стоимость.

В целом рассматриваемые операции с позиции налогообложения выглядят следующим образом.

В момент оказания услуги выручка от реализации (за вычетом НДС) включается Обществом в состав доходов (п. 1 ст. 249, п. 1 ст. 248, абз. 1 п. 3 ст.

271 НК РФ).

Сумма удержанного вознаграждения оператора относится к прочим расходам, связанным с производством и реализацией, на дату зачисления на расчетный счет организации денежных средств и утверждения отчета агента (пп. 3 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

На дату признания выручки от реализации товара (работы, услуги) налоговая база по НДС определяется как договорная стоимость услуги (пп. 1 п. 1 ст. 146, п. 1 ст. 167 НК РФ).

В итоге можно сделать вывод, что счет-фактура, как документ, необходимый покупателю товаров (работ, услуг) для применения вычета НДС, покупателям – физическим лицам не нужен и его предоставление не предусматривается, на что указывают действующие нормы НК РФ (п. 6, 7 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

Следовательно, можно составить счет-фактуру в одном экземпляре за период, который Общество установит в своей Учетной политике. То есть это может быть ежедневный счет-фактура или ежемесячный. Поскольку для НДС налоговый период – квартал, то счет-фактура может быть ежеквартальный.

По мнению эксперта, в случае составления ежемесячной бухгалтерской отчетности, имеет смысл составлять подобные счета-фактуры не реже чем раз в месяц для целей представления достоверной информации в бухгалтерской отчетности.

Указание персональных данных физических лиц – покупателей в счетах-фактурах может отсутствовать. Что не отменяет для Общества обязанность документального подтверждения факта оказания информационных услуг населению.

* Федеральный закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

** Федеральный закон от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

*** Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

**** Постановление Правительства Российской Федерации от 30.07.1993 № 745 «Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин».

Источник: consultant-so.ru