Бератор — это код бюджетной классификации (КБК), который начал применяться с 1 января 2023 года для учета и распределения материальной помощи и пособий, единого социального взноса, а также других страховых взносов, распределяемых по видам помощи и страхования.

Бератор предоставляет возможность более точно классифицировать расходы по видам помощи и страхования. Каждому типу пособия или страхования присваивается свой уникальный код, который указывается при начислении и перечислении соответствующих выплат.

Новый код Бератор заменит ранее использовавшийся КБК и позволит упростить процесс платежей и контроля за расходами. Он будет использоваться при начислении пособий по временной нетрудоспособности, пособий по уходу за ребенком и за ребенком-инвалидом, пособий по беременности и родам, а также страховых и социальных пособий на случай болезни и других возможных ситуаций.

Коды Бератор также позволят более точно учитывать и распределять расходы на погребение, материальную помощь работникам и членам их семей, помощь бывшим сотрудникам, а также на помощь в оплате обучения и на стипендии.

Бератор будет использоваться в качестве основного инструмента учета и контроля за выплатами по всем видам материальной помощи и социального страхования. Это значительно упростит процесс начисления и перечисления пособий, а также позволит лучше контролировать и распределять расходы по различным видам помощи и страхования.

ЗАЯВЛЕНИЕ О РАСПОРЯЖЕНИИ ПУТЕМ ЗАЧЕТА НА ЕНС ЧЕРЕЗ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ИП.

Справочник оплаты труда и налогов

Справочник оплаты труда и налогов содержит информацию о различных видах стипендий, взносов и выплачиваемых по ним налогов.

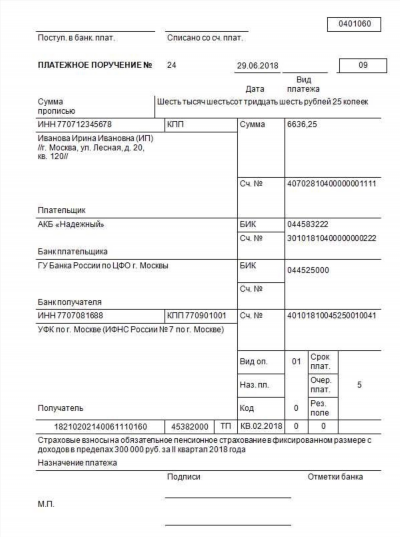

Для расходов на материальную помощь и погребение бывшего сотрудника и членов его семьи используются КБК (код бюджетной классификации).

Единый социальный налог распределяемый на виды страхования, пособия и демонтаж выплачиваем только работникам.

Рекомендуем к просмотру:

Советуем прочитать: Злоупотребление должностными полномочиями и превышение должностных полномочий. Понятие. Проблемы квалификации.

Источник: guravskoe.ru

Страховые взносы ИП за себя в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Страховые взносы ИП за себя в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Можно выделить такие преимущества новой системы:

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Как оплатить единый налог

Единый налог по УСН с 2023 года входит в единый налоговый платёж. Платежи по нему уходят в Казначейство России (ФНС России). Есть два способа оплаты:

- по-новому — пополнение единого налогового счёта на сумму налога с указанием КБК единого налогового платежа, статус плательщика в такой платежке нужно указать «01»;

- по-старому — платёжка в виде распоряжения с заполнением КБК конкретного налога, статус плательщика — «02».

Как платят налог на упрощённой системе

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал – 28 апреля;

- за полугодие – 28 июля;

- за девять месяцев – 28 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

УСН — наиболее популярная система для малого и среднего бизнеса. Привлекает небольшой налоговой нагрузкой и относительно простым ведением учета.

УСН бывает двух видов.

Объектом налогообложения выступают доходы

- ИП (УСН «доходы». При нем ставка налога составит 6 %.

- УСН «доходы минус расходы». С ним ИП платит налог 5–15 % (точную цифру определяет региональное законодательство). Расходы при этом должны быть четко задокументированы и экономически обоснованы для вашего бизнеса.

В 2023-м к этим двум видам добавился третий — экспериментальный.

Экспериментальный режим АУСН можно применять в Москве и Подмосковье, Татарстане и Калужской области.

Новый АУСН (автоматизированная система налогообложения) отличается от обычного УСН лимитами: годовой доход не должен превышать 60 млн рублей в год, а количество сотрудников — 5 человек.

ИП на АУСН не платят за работников страховые взносы, не подают декларации и не ведут книгу учета доходов и расходов.

Ограничения по УСН:

- Количество работников — не более 130 человек;

- Доход 200 млн рублей, умноженный на дефлятор ВВП (коэффициент, делающий поправку на инфляцию).

В 2023 году он равен 1,257 (приказ Минэкономразвития России от 19.10.2022 № 573). Соответственно, максимально возможный доход на УСН в 2023 году равен 251,4 млн рублей. Это на 32,2 млн рублей больше, чем в 2022 году.

- Компания не производит подакцизные товары и не добывает полезные ископаемые;

- ИП, которые занимаются производством и продажей ювелирных и других изделий из драгоценных металлов, с 1 января 2023 года не смогут применять «упрощенку» (ФЗ от 09.03.2022 № 47-ФЗ). Им следует перейти на ОСНО.

Какие налоги придется платить:

- По УСН «доходы» — базовая ставка 6%, повышенная ставка – 8%;

- По УСН «доходы минус расходы» — базовая ставка 15%, повышенная — 20%;

- Страховые взносы за себя и работников. В 2023 году взносы за себя будут учитываться единой суммой в 45 842 рублей (36 723 рублей на пенсионное страхование и 9 119 рублей на медицинское).

Преимущества УСН:

- Проще платить налоги (ИП на УСН не платят НДС, налог на имущество и налог на прибыль);

- Система выгоднее для малых и средних предприятий из-за невысокой процентной ставки, простого бухучёта

- Можно выбрать налоговую базу и ставку

- Можно совмещать с другими спецрежимами. Чаще всего УСН применяют вместе с патентом, это помогает сэкономить на налогах.

Недостатки УСН:

- Перечень расходов и обязательный минимальный налог

- Нельзя снизить налоговую базу, если это представительские расходы, убытки, полученные в результате хищения или недостачи имущества.

- Для УСН «Доходы минус расходы» обязательный минимальный налог равен 1% от доходов, его придётся заплатить, даже если расходы превысят доходы.

- Контрагентам невыгодно работать без НДС

Итого: кому выгоден УСН

- УСН «Доходы» — выгоден тем ИП, которые оказывают нематериальные, интеллектуальные услуги. Например, копирайтерам, веб-дизайнерам, маркетологам, смм-специалистам. У них практически нет расходов.

- УСН «Доходы минус расходы» — больше подойдет тем ИП, у которых доля расходов в общей сумме доходов превышает 60%. Например, парикмахеру-стилисту (аренда помещения в центре города, дорогие краски, инструменты и расходники могут съедать значительную часть выручки).

Сроки отчетов и платежей по УСН в 2023 году

Декларация по УСН: до 25.03 для ООО, до 25.04 для ИП.

Авансы по УСН: 28 число месяца, который следует за прошедшим кварталом.

Годовой налог по УСН: 28.03 для ООО, 28.04 для ИП.

Уведомления по платежам за квартал: до 25 числа месяца, который следует за прошедшим периодом.

Отчетный период

Когда подавать декларацию

Когда подавать уведомление

Когда переводить аванс и налог

ООО – 27.03.2023, ИП – 25.04.2023

ООО – 28.03.2023, ИП – 28.04.2023

Первый квартал 2023 года

Шесть месяцев 2023 года

9 месяцев 2023 года

ООО – 25.03.2024, ИП – 25.04.2024

В каких случаях можно не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

Есть несколько категорий ИП, которые могут временно не платить взносы. Обратите внимание, что временно, а не постоянно. И только при условии полной приостановки коммерческой деятельности в рамках ИП.

- Прохождения ими военной службы по призыву;

- Ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- Ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- Проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

- За периоды, в которых приостановлен статус адвоката, и в течение которых ими не осуществлялась соответствующая деятельность.

Разумеется, вопрос получения подобных льгот нужно заранее решить с ФНС и ПФР, чтобы предоставить необходимые документы на получение этого послабления.

Нововведения в уплате страховых взносов для ИП в 2023 году

В нынешнем году действовал эксперимент по применению режима ЕНП — единого налогового платежа. Система тестировалась по всей стране, и бизнес принимал в этом участие по желанию.

В следующем году порядок будет обязательным для всех. Что это значит:

- Всем налогоплательщикам заведут Единые счета в Федеральном казначействе. От предпринимателей и организаций никаких действий не требуется, инспекторы сделают все сами.

- Страховые взносы будут уплачиваться с того же счета. Как и другие обязательства — задолженности, штрафы, сборы.

- Отдельных кодов бюджетной классификации больше не будет. Все платежи нужно отправлять по реквизитам инспекции, в которой предприниматель состоит на учете.

- Порядок уплаты следующий: в определенный срок пользователи счета должны внести сумму, равную всем актуальным обязательствам в текущем месяце. Инспекторы будут распределять средства со счета самостоятельно, в установленной последовательности.

I. Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст.

11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ*).

* Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

II. Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

- Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ[3]).

- Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

- с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

- с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

Ответственность за нарушения по уплате налогов

Ответственность за нарушения сроков уплаты и неуплаты налогов прописана в ст. 270, 272 , 92-1, 91 Кодекса «Об административных правонарушениях» РК: от предупреждения до (при повторном нарушении) штрафов на сумму от 15 МРП до 30 МРП, а также начисление пени.

Информация о налоговых сборах актуальна для предпринимателей, работающих по упрощенной системе. К ним, в том числе, относятся и продавцы на онлайн-площадках. Обучиться всем нюансам прибыльной онлайн-профессии можно на специальном курсе от опытного селлера Артёма Бухонина на сайте https://2buy.kz/.

Здесь в доступном видео-формате последовательно отражена информация о торговле на крупнейших маркетплейсах Kaspi, Ozon, Wildberries. Курс рассчитан как для новичков, так и для действующих бизнесменов, которые постоянно будут находится на связи в тренером. Обучение доступно с момента оплаты.

Как осуществится переход на новую систему?

ФНС к 1 января 2023 года каждому юридическому лицу и ИП откроет специальный счёт (ЕНС), и в соответствующем разделе личного кабинета налогоплательщика можно будет увидеть текущее сальдо и сумму предстоящего платежа. Нулевое сальдо будет говорить о том, что у налогоплательщика отсутствуют задолженности и переплаты, отрицательное — укажет на наличие задолженности, а положительное — на наличие переплаты.

Единый налоговый счёт будет работать как электронный кошелёк: организация или ИП будет рассчитывать Единый налоговый платёж самостоятельно, уведомлять ФНС о сумме, переводить денежные средства, а налоговая — распределять денежные средства и списывать их в срок уплаты.

ЕНП объединит все налоги и сборы, кроме:

- НДФЛ с дохода иностранных граждан, работающих по патенту;

- госпошлин, по которым нет исполнительных документов;

- взносов на страхование от несчастных случаев и профзаболеваний.

Похожие записи:

- Оплата переработки и выплата компенсации за нее при работе вахтовым методом

- Для чего нужно свидетельство о браке после развода?

- Как нумеровать трудовые договоры

Источник: centr-tovarov.ru

Какие налоги и страховые взносы должен платить ИП

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Какие налоги и страховые взносы должен платить ИП». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

С 2023 года будет установлен единый тариф по страховым взносам, уплачиваемым в ИФНС (Федеральный закон от 14.07.2022 № 239-ФЗ). Напомним, что в ИФНС уплачиваются взносы на ОПС, ОМС и ВНиМ с выплат работникам.

- В 2023 году страхователи будут перечислять взносы за работников и исполнителей по единому тарифу: 30% до достижения предельной величины базы и 15,1% после её достижения. Единая предельная величина базы для исчисления страховых взносов устанавливается в размере 1 917 000 рублей.

- Работодатели из категории субъектов МСП продолжат платить страховые взносы на прежних условиях: 30% с выплат в пределах МРОТ и 15% с суммы свыше МРОТ. Минимальная зарплата на 1 января 2023 года установлена в размере 16 242 рубля.

- Остальные категории страхователей с льготными тарифами перечислены в статье 427 НК РФ.

- Взносы по единому тарифу надо перечислить не позже 28-го числа следующего календарного месяца. Перед этим, не позже 25-го числа, необходимо направить уведомление об исчисленных суммах.

- Фиксированные взносы в 2023 году для ИП за себя, а также за глав и участников КФХ составляют 45 842 рублей.

- Изменится отчётность по взносам: формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС отменяются, вместо них будут сдавать новый отчёт ЕФС-1. Отчёт СЗВ-М будет заменён Персонифицированными сведениями по физлицам.

Новые облагаемые выплаты и пособия

С 1 января 2023 года расширен перечень облагаемых выплат по страховым взносам. Теперь страхователи будут исчислять взносы по общему тарифу со следующих выплат персоналу:

- вознаграждений по гражданско-правовым договорам за оказание услуг или выполнение работ, авторского заказа – в 2022 году с этих выплат не платили взносы ВНиМ и на травматизм;

- выплат постоянно проживающим высококвалифицированным специалистам и временно пребывающим иностранцам – в 2022 году выплаты не облагались взносами на ОМС;

- выплат студентам, если работодатели привлекали к труду студенческие отряды – с 2023 года с выплат придется платить взносы по единому тарифу 30%.

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Взносы на травматизм: расчет и уплата

Несмотря на то, что с 1 января 2023 года большая часть налогов и взносов перечисляется в качестве ЕНП, взносы на травматизм по-прежнему рассчитываются отдельно и перечисляются в Социальный фонд России (СФР).

Тарифы взносов на травматизм варьируются от 0,2 до 8,5% в зависимости от класса профессионального риска компании. Тариф на текущий год определяется после подтверждения основного вида деятельности. Он будет указан в уведомлении, которое отправит фонд.

Например, с тарифом 0,9% и заработной платой сотрудника 80 тысяч рублей, за месяц придется заплатить 720 рублей (80 000 × 0,9%).

К страховому тарифу можно получить скидку, если подать соответствующее заявление до 1 ноября 2023 года. Для этого компания должна быть зарегистрирована до 2020 года, ее показатели травматизма ниже отраслевых значений, а в 2023 году не было смертельных несчастных случаев.

Взносы на травматизм нужно платить в СФР отдельной платежкой не позднее 15 числа следующего месяца с учетом переноса на рабочий день при выпадении срока на выходной или праздник. Например, 15 февраля 2023 — за январь 2023 года, 15 марта 2023 — за февраль, 17 апреля 2023 — за март и так далее.

Какова величина единого тарифа страховых взносов?

Согласно п. 3 ст. 425 НК РФ единый размер страховых взносов устанавливается в отношении взносов на:

- обязательное пенсионное страхование;

- обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

- обязательное медицинское страхование.

С 2023 г. единый тариф страховых взносов составляет 30% в пределах установленной единой предельной величины расчетной базы и 15,1% сверх нее.

Другие единые тарифы страховых взносов установлены для прокуроров, судей и сотрудников Следственного комитета РФ:

В отношении кого применяются

Единый тариф страховых взносов

Примечание

Основание

Отсутствуют взносы на обязательное пенсионное страхование

п. 4 ст. 425 НК РФ

Сотрудники Следственного комитета РФ

Судья федеральных судов

Размер социальных пособий

В связи с увеличением размера страховых взносов и предельной облагаемой базы планируется, что максимальный размер пособий вырастет к 2025 году в 1,5 раза.

Сейчас, напомним, максимальный размер пособия:

- по временной нетрудоспособности при стаже более 8 лет составляет 78 207 рублей за полный календарный месяц;

- по беременности и родам – 360 164 рубля за 140 дней;

- по уходу за ребенком до полутора лет – 31 282,82 рубля за полный календарный месяц. Если у работника заработная плата 150 000 рублей, то он мог бы получить пособие по уходу за ребенком около 60 000 рублей. Но законодатель для всех ограничил предельный размер пособия, независимо от того, какой размер зарплаты.

Новые изменения несколько улучшат ситуацию и работники, зарабатывающие выше среднего, смогут претендовать на более высокие суммы пособий (Таблица 3).

Оформление трудового соглашения

Установленные законодательные нормативы не освобождают от необходимости соблюдать требования современного ТК РФ. Приглашенные сотрудники также не лишаются социальной защиты.

Договора, которые заключаются с иностранцами, обязательно оформляются с отсылкой на то, что установленные положения не должны ухудшать общие условия работы сотрудника.

Важно! Вне зависимости от гражданства, требования ТК РФ должны соблюдаться в обязательном порядке.

Это напрямую касается законных условий в процессе подписания трудовых договоров срочного характера. Как показала судебная практика, работодателю лучше заключать договора, которые не имеют ограничения по времени.

В современном НК РФ установлены объекты налогообложения и плательщики, то есть резиденты и соответственно, нерезиденты. Это говорит о том, что уровень ответственности за нарушение правил касается всех, получающих прибыль от имущества.

Важно! Нарушение подобных правил выражается в несоблюдении установленных сроков и в отказе от перечисления налогов.

По той причине, что нанявший иностранца руководитель предприятия, выступает его налоговым агентом, он должен выполнять положенные функции. Осуществляется перечисление налогов с полученных доходов. Соответственно погашаются назначенные штрафы за нарушения в данной области.

Если гражданин, который считается нерезидентом, не зарегистрировал свои доходы и не перечислил их в казну, на него будет возложена финансовая и административная ответственность. В особо серьезных случаях будет положена уголовная ответственность. Попытка избежать наказания через выезд из России не принесет нужного результата.

Долги по налоговым отчислениям строго проверяются и регулируются законодательством. У России заключено множество официальных соглашений с иными государствами. Они направлены на содействие в международных фискальных, а также стандартных административных разбирательствах. Подобные договора и соглашения регулируют вопросы, напрямую связанные с двойными отчислениями налогов.

Что изменилось в страховых взносах в 2022 году

Список не облагаемых взносами выплат остался прежним: это декретные и детские пособия, компенсации, выходные пособия. А предельные величины годового дохода изменились – свыше предела расчет взносов производится особым образом.

Например, пенсионный взнос платится в размере 10% при превышении установленного лимита. В 2022 году величина предельной базы для пенсионных взносов составит 1 150 тысяч рублей. По социальному страхованию – 865 тысяч.

Для удобства представим данные в таблице.

Вид страхования

Ставка страхового взноса

Источник: it-class1158.ru