Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных. Как организации снять ККТ с учета?

Материальные запасы или основное средство?

- Дт 10 Кт 60 (76) – приобретение;

- Дт 08 Кт 10 или Дт 26 (44) Кт 10 – списание в расходы – в зависимости от отнесения ККТ к ОС.

Среди специалистов нет единого мнения, можно ли применять для учета фискального накопителя (в том числе и при его замене) субсчета 10-5 (в плане счетов для сельхозпредприятий это 10-6) «Запасные части».

Одни считают, фискальный накопитель можно отнести к запчастям, предназначенным для замены изношенных частей машин и оборудования. Другие полагают, к запчастям относить эту часть ККТ некорректно, поскольку согласно плану счетов на с/счете 5 учитываются запчасти в запасе и обороте для основных производственных, хозяйственных нужд, ремонтов. Очевидно, использование указанного субсчета зависит от характера ее деятельности и сформированной учетной политики.

Поступление товаров при УСН в 1С Бухгалтерия 8

Важно! При замене фискального накопителя требуется перерегистрация техники в ФНС.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Пример

Приобретена ККТ с фискальным накопителем стоимостью 46000 руб. плюс НДС 20% и произведена ее настройка сторонней фирмой, услуги стоимостью 12000 руб. плюс НДС 20%.

Проводки будут такими:

- Дт 08 Кт 60 46000,00 руб. – приобретено кассовое устройство;

- Дт 19 Кт 60 9200,00 руб. – входной НДС по приобретению;

- Дт 08 Кт 60 12000,00 руб. – услуги настройки кассового устройства;

- Дт 19 Кт 60 2400,00 руб. – входной НДС по услугам;

- Дт 68 Кт 19 11600,00 руб. (9200+2400) – к вычету НДС;

- Дт 01 Кт 08 – 58000,00 руб. – оприходована ККТ как ОС.

Через 10 месяцев после приобретения у ФН оказалась заполненной память, и производится его замена. Срок полезного использования устройства — 72 месяца. Амортизация в месяц — 58000,00/72 = 805,56. За 10 мес. амортизация составила 805,56*10 = 8055,60 руб.

Новый накопитель приобретен за 5000 руб., в т.ч. НДС — 833,33 руб., услуги по его замене сторонней фирмой составили 2000 руб., в т.ч. НДС – 333,33 руб.

Операции отразятся в БУ так:

- Дт 10 Кт 60 4166,67 руб. – куплен у поставщиков ФН;

- Дт 08 Кт 10 4166,67 руб. – включен в расходы фирмы приобретенный ФН;

- Дт 08 Кт 60 1666,67 руб. — включены в расходы фирмы услуги по замене ФН;

- Дт 19 Кт 60 1166,66 (833,33+333,33) руб. – входной НДС;

- Дт 68 Кт 19 1166,66 руб. – к вычету НДС;

- Дт 01 Кт 08 5833,34 руб. – увеличение стоимости ККТ;

- Дт 60 Кт 51 7000,00 руб. – оплата поставщикам услуг и ФН.

Амортизация: (58000 + 5833,34 — 8055,60)/(72-10) = 899,64 руб. Дт 26 (или 44) Кт 02 899,64 – начисление амортизации.

Принятие к учету ОС в 1С 8.3 при УСН (ФСБУ 6)

Важно! После замены использованный накопитель хранят 5 лет.

В составе материальных запасов

Если стоимость позволяет, ККТ вместе с фискальным накопителем ставят на учет как материальные ценности и списывают сумму на затраты в начале эксплуатации. Фискальный накопитель учитывают на сч. 10 детализацией его аналитических данных или за балансом.

Пример

Пусть теперь стоимость ККТ при приобретении — 25 тыс. руб. плюс НДС. Воспользуемся данными предыдущего примера и сформируем проводки:

- Дт 10 Кт 60 25000,00 руб. – оприходована ККТ с фискальным накопителем;

- Дт 19 Кт 60 5000,00 руб. – отражен НДС по ККТ;

- Дт 26 (44) Кт 60 12000,00 руб. — услуги настройки кассового устройства;

- Дт 19 Кт 60 2400,00 руб. – отражен НДС по услугам;

- Дт 68 Кт 19 7400,00 руб. (5000+2400) – налог к вычету;

- Дт 44 Кт 10 25000,00 – списана стоимость введенной в эксплуатацию ККТ.

При замене накопителя данных проводки, по сравнению с предыдущим примером, значительно упрощаются:

- Дт 10 Кт 60 4166,67 руб. – куплен у поставщиков ФН;

- Дт 44 Кт 10 4166,67 руб. – отражен в затратах ФН;

- Дт 44 Кт 60 1666,67 руб. — включены в расходы фирмы услуги по замене ФН;

- Дт 19 Кт 60 1166,66 (833,33+333,33) руб. – входной НДС;

- Дт 68 Кт 19 1166,66 руб. – к вычету НДС;

- Дт 60 Кт 51 7000,00 руб. – оплата поставщикам услуг и ФН.

Помимо счетов 44 и 26, в проводках их функцию могут выполнять счета 20, 25.

Обязанность хранить отслужившие свое фискальные накопители приводит к необходимости учитывать их за балансом. Это особенно актуально, если у фирмы несколько точек продаж, использующих ККТ. Для забалансового учета рекомендуется открыть счет 012, прописав его наличие в учетной политике. Некоторые хозяйствующие субъекты учитывают за балансом и сами ККТ.

Что в итоге

- Фискальный накопитель учитывается первоначально в составе кассовой техники. В бухгалтерском учете ККТ может фиксироваться как основное средство и как МЦ.

- При замене фискального накопителя проводки формируются с участием счета 10. В зависимости от способа учета ККТ затраты по покупке и установке накопителя отражаются либо на счете 08, увеличивая затем стоимость ОС, либо на счетах накопления затрат.

- Целесообразно вести учет использованных устройств и за балансом, поскольку организация обязана обеспечить их хранение еще 5 лет после замены.

Источник: assistentus.ru

Как отразить УСН доходы и доходы минус расходы в 1С 8.3?

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

Все юридические и физические лица, получающих доходы, должны принимать участие в формировании финансовых ресурсов государства путем выплаты налогов. Налоги исчисляются и от прибыли, получаемой предпринимателями и от зарплаты, начисляемой физическим лицам. Правила исчисления налогов для определяются системой налогообложения.

Под системой налогообложения подразумевается порядок взыскания налогов со всех лиц, имеющих какой-либо доход и направление его на формирование государственного бюджета.

Сегодня мы остановимся на упрощенная системе налогообложения, и покажем, как настроить УСН доходы и доходы минус расходы в 1С Бухгалтерия предприятия 8.3.

Упрощенная система налогообложения, или как ее принято называть сокращенно УСН – является одной из самых востребованных систем. Для многих предпринимателей она выгодна с экономической позиции, т. к. позволяет минимизировать размер налоговых выплат и существенно уменьшить количество обязательной отчетности, предоставляемой контролирующим органам. При выборе этого режима основные налоги заменяются всего одним, единым налогом. Так налогоплательщик при выборе УСН освобождается от ряда налогов: на прибыль (для организаций), на доходы физических лиц (для ИП), на добавленную стоимость (за исключением операций экспорта), на имущество (кроме тех объектов, по которым налоговая база определяется как их кадастровая стоимость).

Для применения этого режима есть свои ограничения, так в 2019 году смогут использовать УСН только те организации, которые соответствуют определенным критериям.

Как мы уже писали, УСН бывает двух видов: доходы и доходы минус расходы. Налоговая ставка для каждого вида своя. Так УСН, где налогом облагаются доходы ставка составляет 6%, а для УСН, доходы по которой снижаются на величину расходов ставка составляет уже 15%.

Организации и индивидуальные предприниматели сами выбирают какой из вариантов УСН им применять.

Для тех, кто выбрал для своей деятельности именно УСН покажем, как включить данный режим налогообложения в 1С Бухгалтерия предприятия 8.3.?

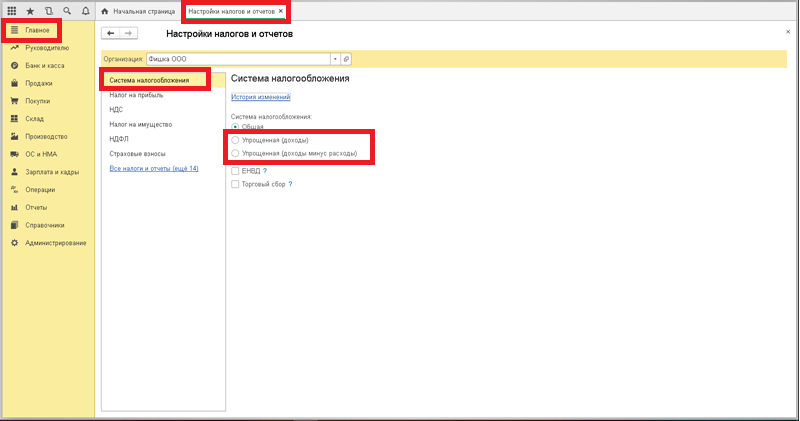

Необходимо сделать настройки системы. Выполняются они в разделе «Главное». Требуется открыть ссылку «Налоги и отчеты» и выбрать организацию, для которой будет установлен режим налогообложения в 1С. В окне «Настройки налогов и отчетов» отобразятся доступные настройки, нам нужна первая закладка «Системы налогообложения».

Здесь надо установить один из предложенных вариантов упрощенной системы и поставить дату начала действия. При нажатии кнопки «ОК» слева отобразиться новая закладка «УСН».

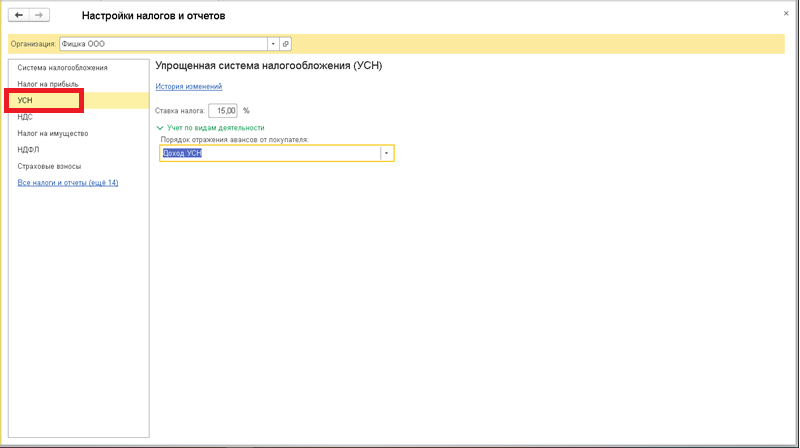

Если выбран вариант УСН доходы, то потребуется только настроить порядок учета авансов от покупателей.

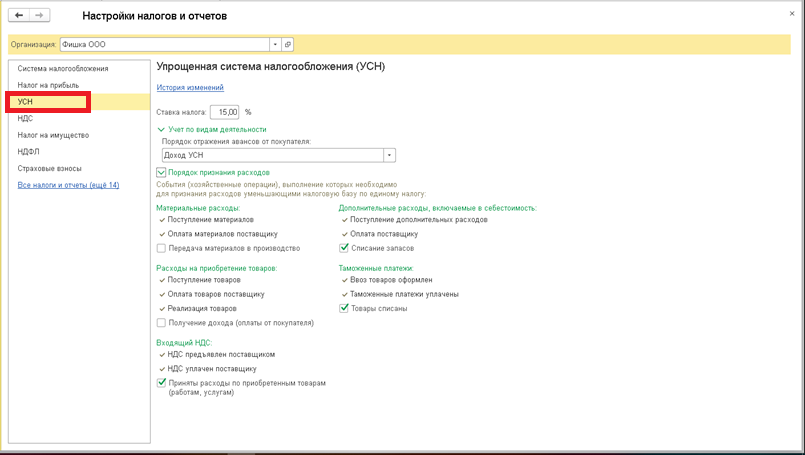

При установленном варианте доходы минус расходы в 1С необходимо выполнить настройки не только порядка отражения авансов, но и порядка принятия расходов. Некоторые хозяйственные операции уже отмечены флажками, это означает, что они должны быть выполнены для возможности признания расходов, уменьшающих налоговую базу в обязательном порядке, их нельзя снять. Остальные операции надо установить при необходимости вручную.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Как сделать накладную в 1С:Бухгалтерия?

- Как сделать акт выполненных работ в 1С:Бухгалтерия 8?

- Как поменять ставку НДС в 1С:Бухгалтерия?

- Покупка валюты в 1С:Бухгалтерия 8.3

- Как оформить путевые листы в 1С:Бухгалтерия 8?

Источник: 1s-programmist-expert.ru

Учет материалов в 1С:Бухгалтерия 8.3 ред. 3.0

Учет материалов в программе 1С:Бухгалтерия 8.3 начинается с настройки счетов учета номенклатуры. Так будет удобнее и быстрее. Вначале переходим в справочник Справочники — Номенклатура .

В справочнике создаем группу Материалы , хотя если вы создали базу через кнопку добавить, то у вас уже должны быть стандартные группы номенклатуры и счета учета, но все равно проверяем их наличие и настройку. Если группа создана переходим в Счета учета номенклатуры .

Что бы осуществить текущий контроль, включим возможность отображения счетов учета номенклатуры в документах. Переходим на кнопку Не показывать .

Выбираем флаг Показывать счета учета в документах записываем и закрываем.

Возвращаемся в Счета учета номенклатуры и создаем(если нету) настройку счетов для Материалов, в моем случае она уже была создана.

Выбираем Вид номенклатуры, Номенклатура и счета учета. Поля Организация, Склад и Тип склада заполнять не обязательно, если не выбраны значения, значит настройка будет работать на все организации и склады.

Создаем с справочнике номенклатуры какой нибудь Материал. Обязательно выбираем группу и вид номенклатуры. Что бы программа подхватила, что эта позиция номенклатуры является материалом.

Настройка Счетов учета Материалов закончена. Теперь можно перейти к типовым операциям.

Поступление Материалов на склад.

Переходим в раздел Покупки — Поступления (акты, накладные) .

Выбираем Поступление — Товары (накладная). Документ формируется так же как и обычное поступление товаров, главное отличие состоит в том, что поступление идет на другие счета учета.

Заполняем документ. И сразу обратите внимание, после того как вы добавили нашу номенклатуру Материал, счет учета автоматически выбрался 10.1. Наш брус можно учесть и на другом счете, например на 10.8 если он будет использоваться как стройматериал. Но мы будет использовать 10.1, потому что мы планируем вести производство. На этом формирование поступления материалов закончено.

Списание материалов на затраты производство 20.01.

Данный документ списывает материалы в производство без создания новых позиций номенклатуры. Например: При установке кондиционера у заказчика использовали шланги, фитинги или прочие материалы, но в счет как товары они не включены, по этому мы их списываем требованием накладной. А так же можно отнести списание ГСМ для нужд предприятия.

Переходим Производство(Склад) — Требование-накладная.

Заполняем документ Требование-накладная. Обратите внимание на флаг Счета затрат на закладке «Материалы» , если он установлен, то для каждой позиции программа автоматически задаст счета затрат, подразделения, номенклатурных групп и статьи затрат, можно будет исправить 1ну позицию из всего списка, это удобно когда 1м документом списываем материалы с разных счетов например: с 10.01 и 10.08. Мы не будем ставить и заполним вручную.

Во вкладке счета затрат заполняем все позиции, что бы потом не было проблем с Закрытием месяца. Дополнительно смотрим пункт Статьи затрат.

Вот так выглядит настройка Статьи затрат.

Посмотрим какие проводки сформировал документ Требование-накладная. Обращаю ваше внимание, что документ списал все на 20.01 и принял к учету Материальные расходы. Которые в последующем будут закрыты Закрытием месяца и списаны в расходы.

Списание материалов в производство с созданием товара.

Следующей важной операцией с материалами в 1С:Бухгалтерия 8.3 является операции по выпуску готовой продукции, полуфабрикатов и оказания услуг. Переходим в раздел Производство — Отчет производства за смену .

В документе заполняем все пункты и переходим на закладку Материалы. Мы будем производить Горка детская из бруса 2 штуки.

На закладке материалы выбираем полное количество материалов для производства Горка детская из бруса. И заполняем статьи затрат.

Смотрим какие проводки сформировал этот документ. Как видно, по мимо списания материалов есть оприходование произведенных товаров на 41.01. В это и есть отличие документа Требование-накладная и отчет производства за смену.

Реализация материалов в 1С:Бухгалтерия.

Продажа материалов покупателю мало ем отличается от продажи товаров. Переходим в Продажи — Реализация(акты, накладные).

Создаем новый документ, в нем заполняем все пункты и при подборе номенклатуры автоматически заполнятся счета учета, но пункт Прочие доходы и расходы пустой, по этому надо его заполнить, для отнесения доходов с продажи материалов.

Если у вас нету такого пункт, то можете его создать самостоятельно.

Теперь можно посмотреть какие проводки формирует данный документ. Как видно из проводок то программа самостоятельно формирует проводку по 91.02 счету «Прочие доходы и расходы», поскольку торговля материалами это не основной вид деятельности.