Под лизингом подразумевается одна из форм кредитования. Это аренда основных фондов на длительный срок с приобретением в будущем. Организация получает возможность арендовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с последующим выкупом. Учет лизинга в 1С 8.3 происходит поэтапно. Ниже описаны пошаговые действия этой процедуры.

Договор лизинга – соглашение, в котором лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

- на балансе лизингополучателя;

- на балансе лизингодателя.

В договоре лизинга обозначают, у кого на балансе отражается имущество. Если в соглашении указано «на балансе лизингодателя», то покупаемое имущество фиксируют на забалансовом счете 001 «Арендованные основные средства». В ситуации, когда в договоре указан способ «на балансе лизингополучателя», то применяют счет 08 «Вложения во внеоборотные активы». Чтобы выполнить в программе 1С 8.3 учет лизинга на балансе лизингополучателя, следует придерживаться описанной ниже инструкции.

О чем надо знать, если вы покупаете авто в лизинг?

Если у вас нет времени разбираться с длинной инструкцией по настройке, вы можете заказать настройку учета лизинговых операций в вашей системе 1С у наших специалистов. Мы настроим алгоритмы, поможем заполнить обязательные поля и документы, научим формировать счета и учитывать платежи по лизингу в 1С.

Как покупать в лизинг и поставить на учет?

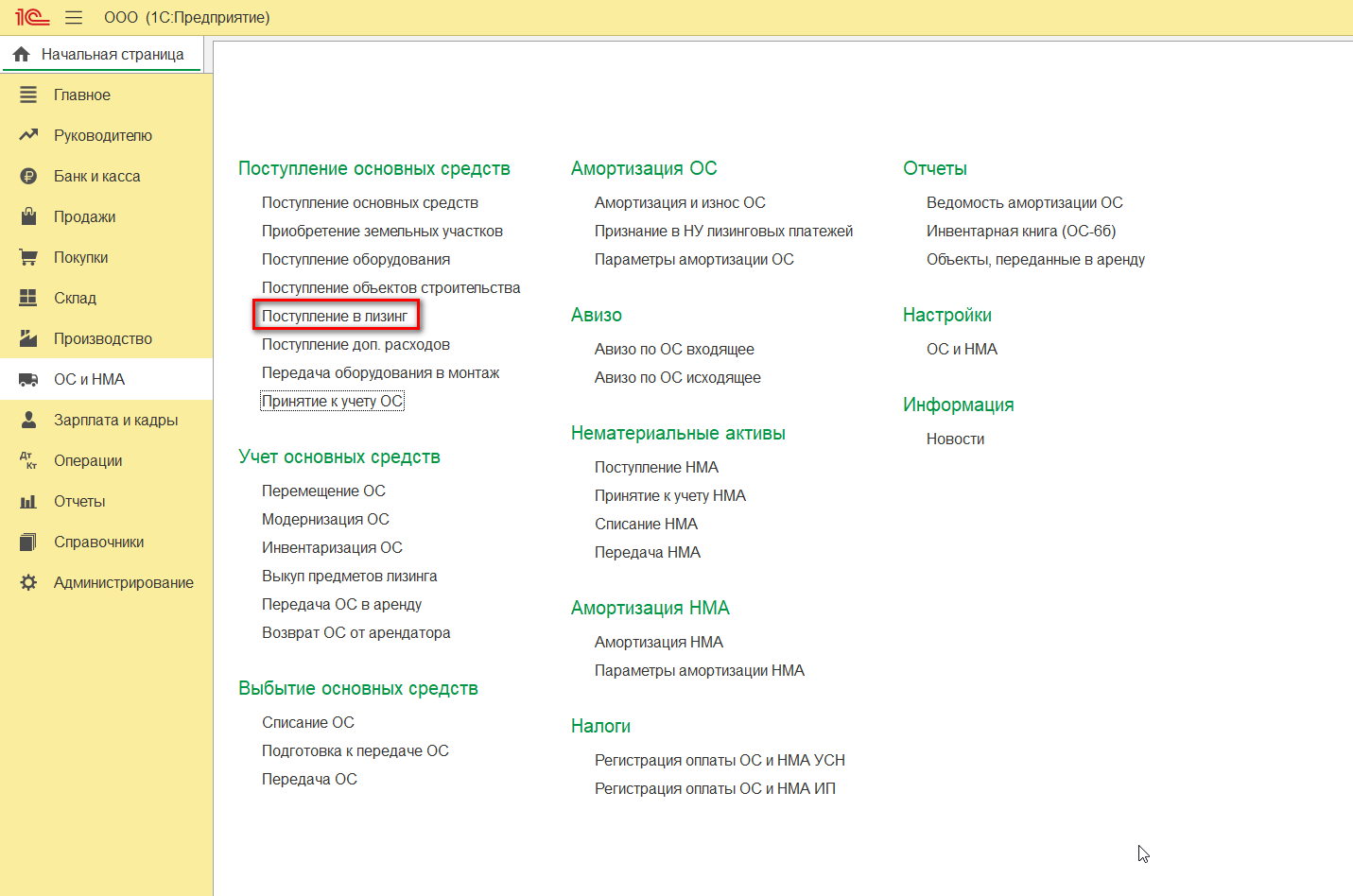

В программе 1С 8.3 можно выполнить учет лизинговых операций на балансе лизингополучателя. Для этого в «ОС и НМА-Поступление ОС» необходимо отыскать «Поступление в лизинг». Но перед стартом работы важно удостовериться, что функциональные возможности по лизингу активированы в информационной базе. Чтобы это сделать, войдите в «Главное меню», откройте «Настройки–Функциональность», а после перейдите во вкладку «ОС и НМА». Рядом с «Лизинг» должна стоять галочка.

В документе смотрите на счет учета – 76.07.1. В таблице отобразите данные о приобретаемом оборудовании. Введите счет учета 08.04.1* – «Приобретение компонентов ОС».

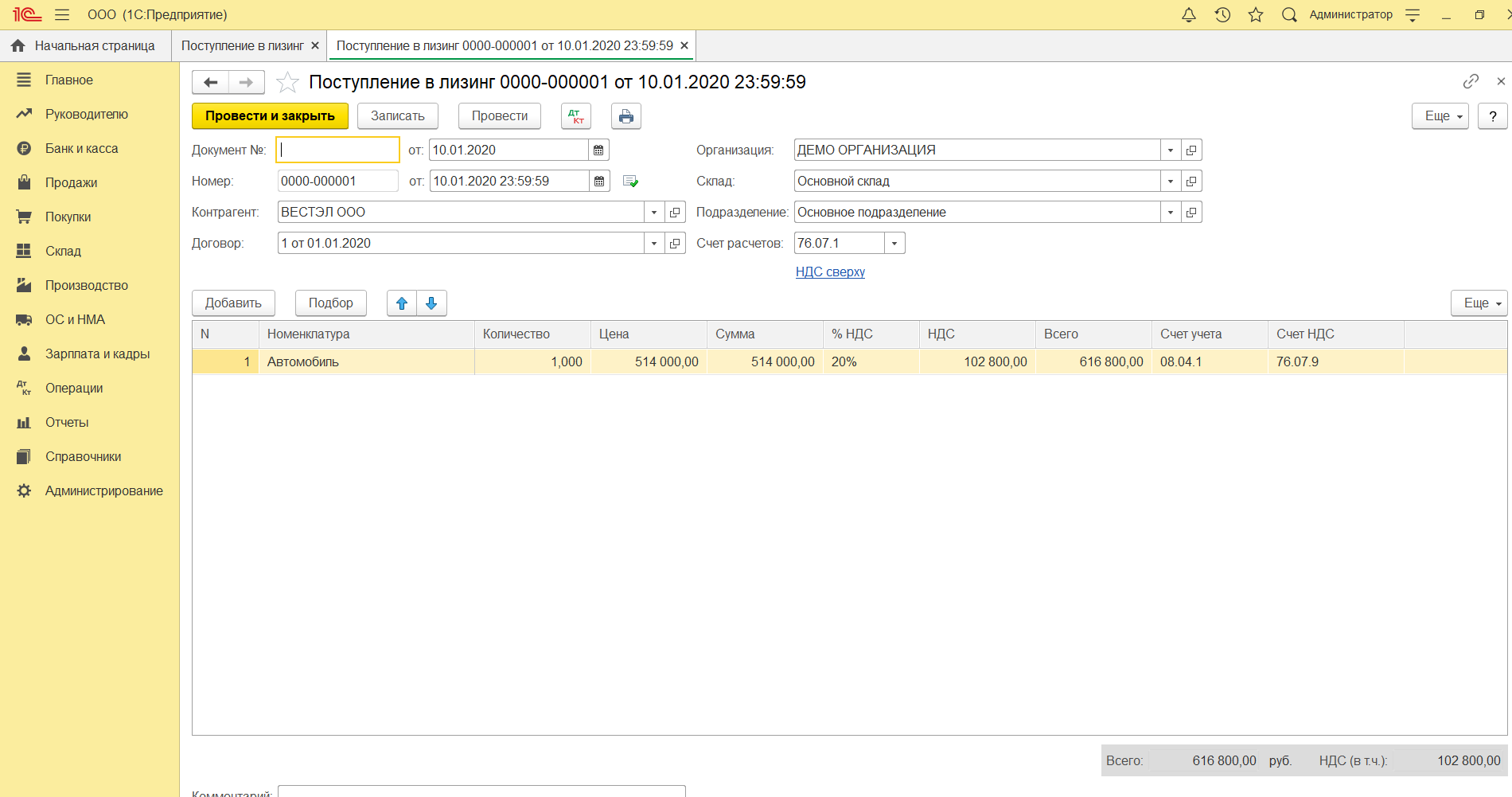

После нужно провести его и сверить бухгалтерские проводки.

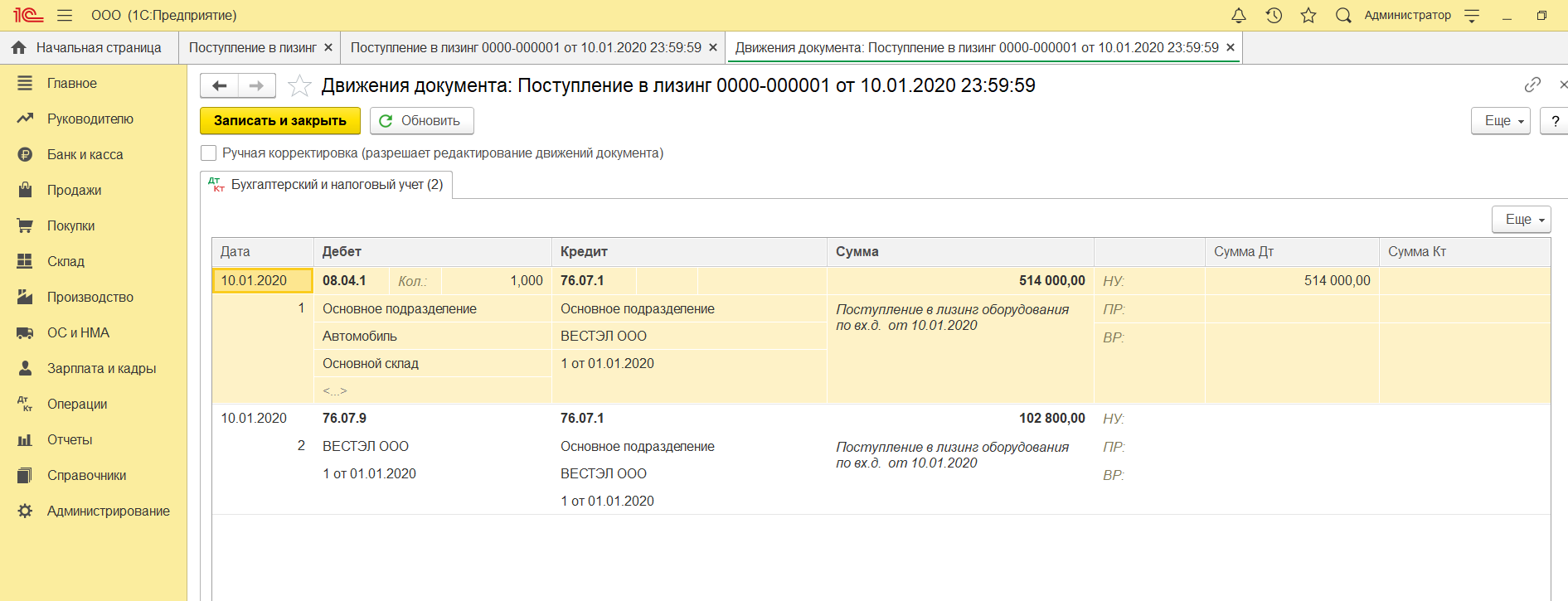

Следующий этап – в меню раздела откройте «Принятие к учету ОС». Для этого нужно создать новый документ и ввести требуемые реквизиты в верхние поля формы:

- вид операции;

- номер/дата – введите дату, а номер подставится автоматически;

- МОЛ – определите и обозначьте материально ответственное лицо;

- местонахождение – в этом поле отразите, где оборудование будет использоваться;

- событие ОС – исходя из задачи укажите, что будет поставлено на учет и эксплуатироваться.

После можно переходить к заполнению нижних вкладок. Первая вкладка – «Внеоборотный актив». Здесь нужно отобразить следующую информацию:

Зачем брать лизинг ИП на 6%, если нет зачета налогов

- «Способ поступления» – укажите «По договору лизинга»;

- «Контрагент» – наименование лизингодателя;

- «Договор» – введите реквизиты договора лизинга;

- «Оборудование» – предмет лизинговой операции;

- «Склад» – где будет находиться имущество;

- «Счет» – выбрать из перечня подходящий вариант.

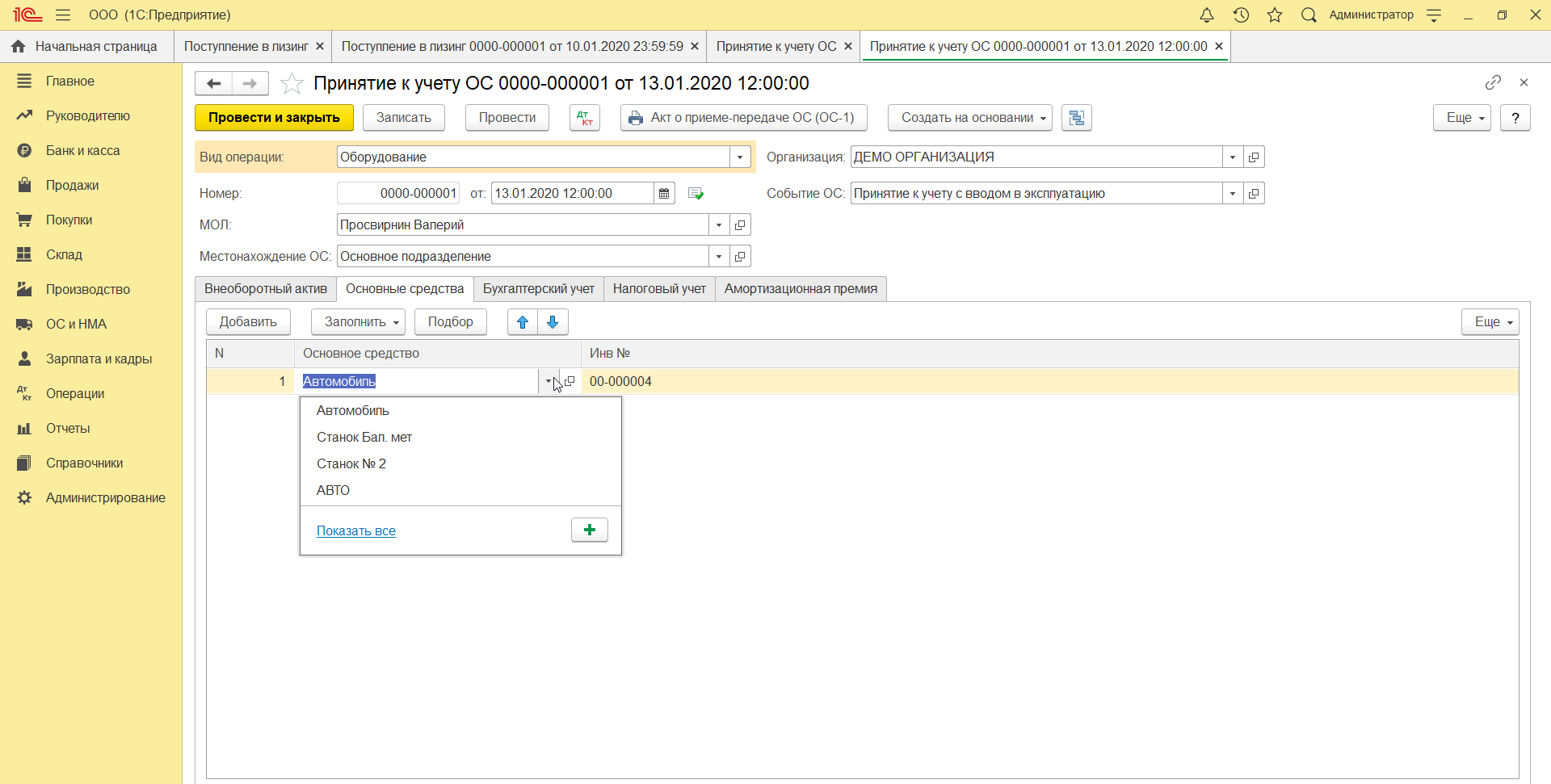

Во вкладке «Основные средства» следует создать новое ОС в справочнике, кликнув на кнопку «+». Должна открыться форма для создания в справочнике ОС.

В появившейся форме заполните поля:

- «Группа учета ОС» – выберите необходимое название из списка, к примеру «Транспортные средства»;

- «Наименование» – укажите название ОС;

- «Входит в группу» – ОС.

После заполнения нажмите «Записать и закрыть». Когда в справочнике появилось основное средство, можно продолжать заполнение, выбрав новое ОС. Инвентарный номер присваивается автоматически.

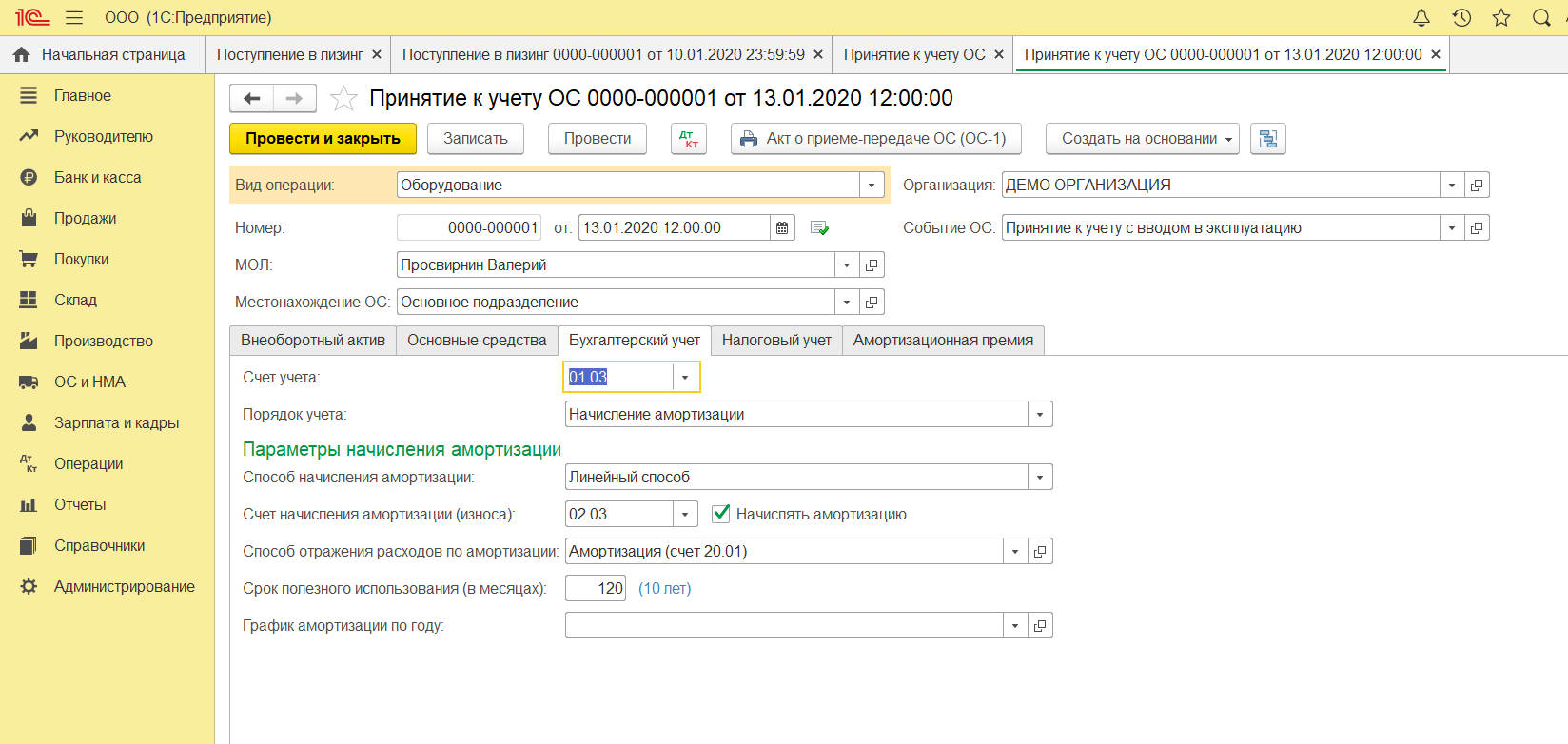

Далее откройте вкладку «Бухгалтерский учет» и заполните следующие поля:

- «Счет учета» – 01.03 Арендованное имущество;

- «Порядок учета» – выберите из перечня «Начисление амортизации»;

- «Способ начисления амортизации» – выберите «Линейный»;

- «Счет начисления амортизации» – укажите 02.03 «Амортизация арендованного имущества»;

- В поле «Отображение расходов» обозначьте, по дебету какого бухучета будет отображаться износ;

- В сроке полезного использования введите, сколько планируете амортизировать оборудование. Этот показатель указывается в месяцах.

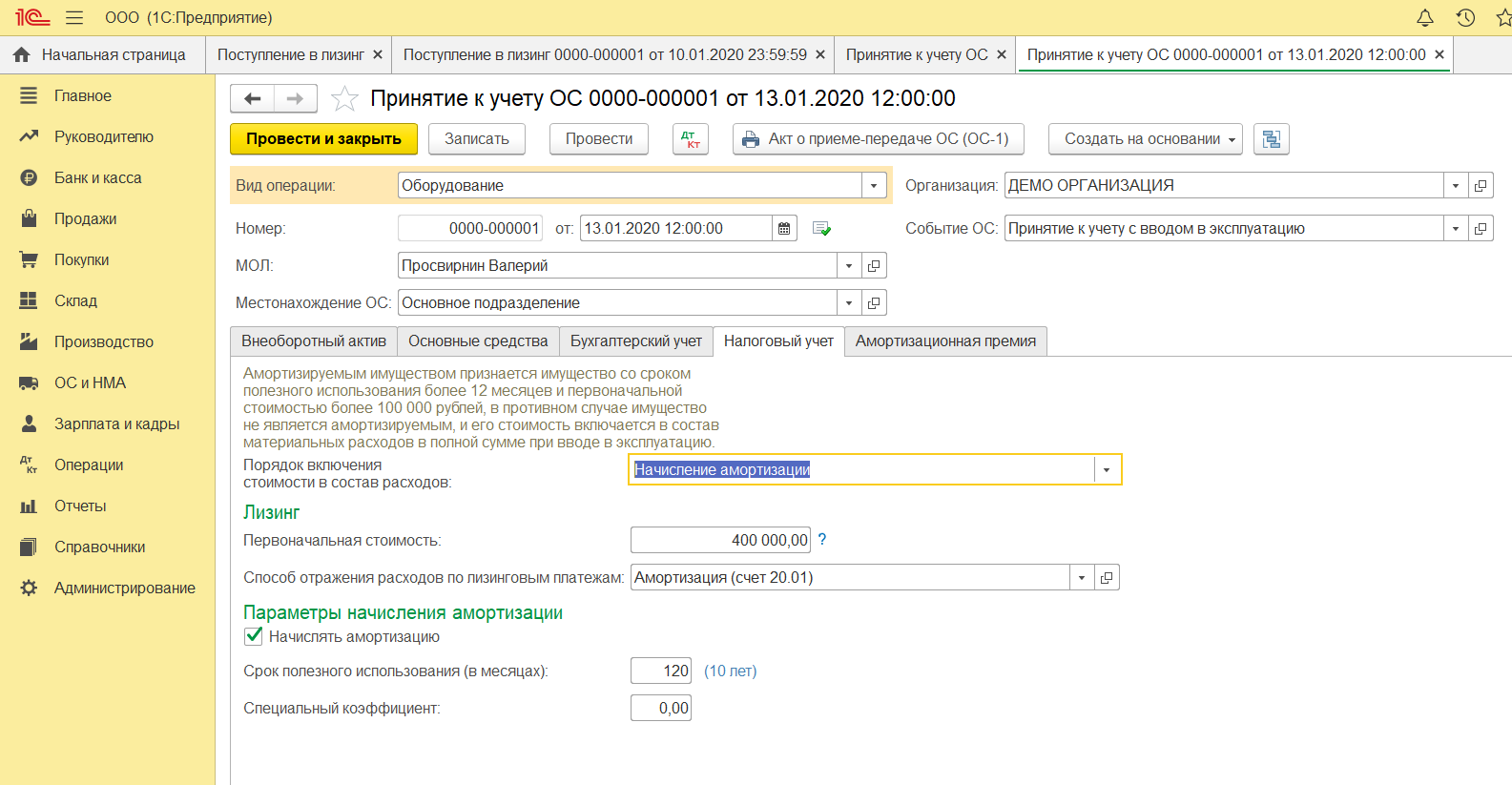

На вкладке «Налоговый учет» введите в поля следующие данные:

- В порядке включения стоимости в состав расходов укажите «Начисление амортизации».

- В первоначальной стоимости введите сумму расходов (без учета НДС) лизингодателя на покупку имущества. Данные по этим расходам указаны в лизинговом договоре.

- В способе отражения расходов поставьте «Амортизация».

- В сроке напечатайте количество месяцев амортизации имущества.

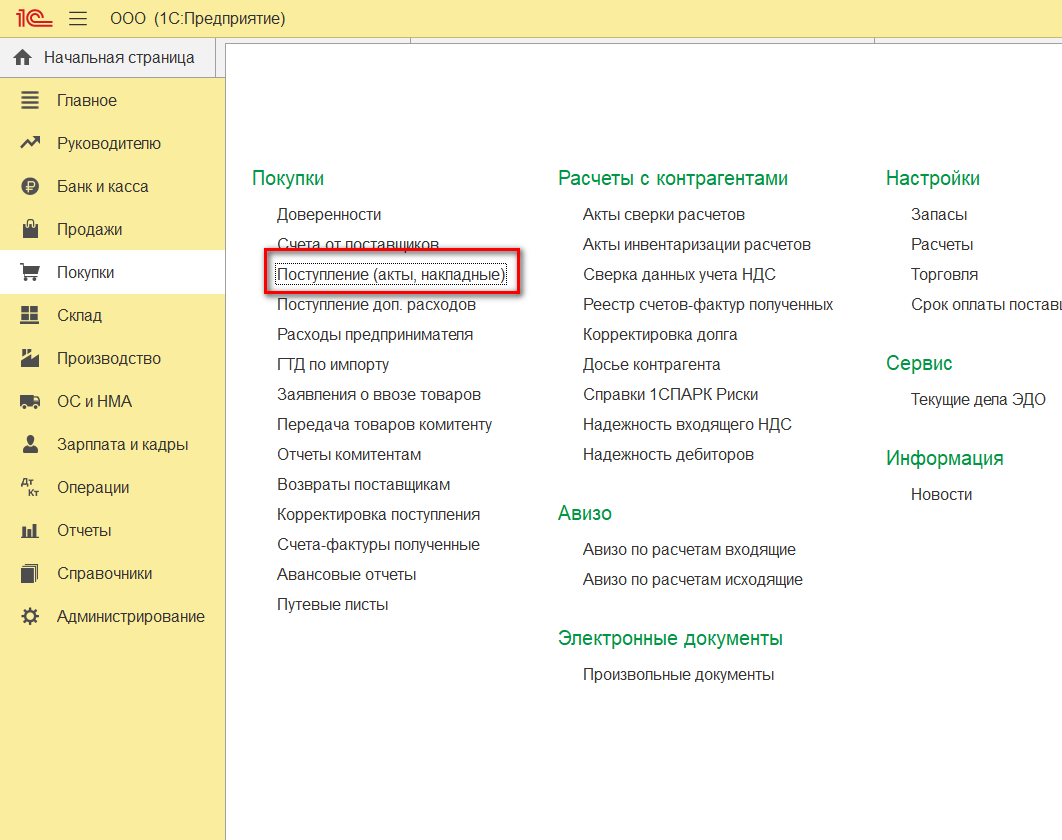

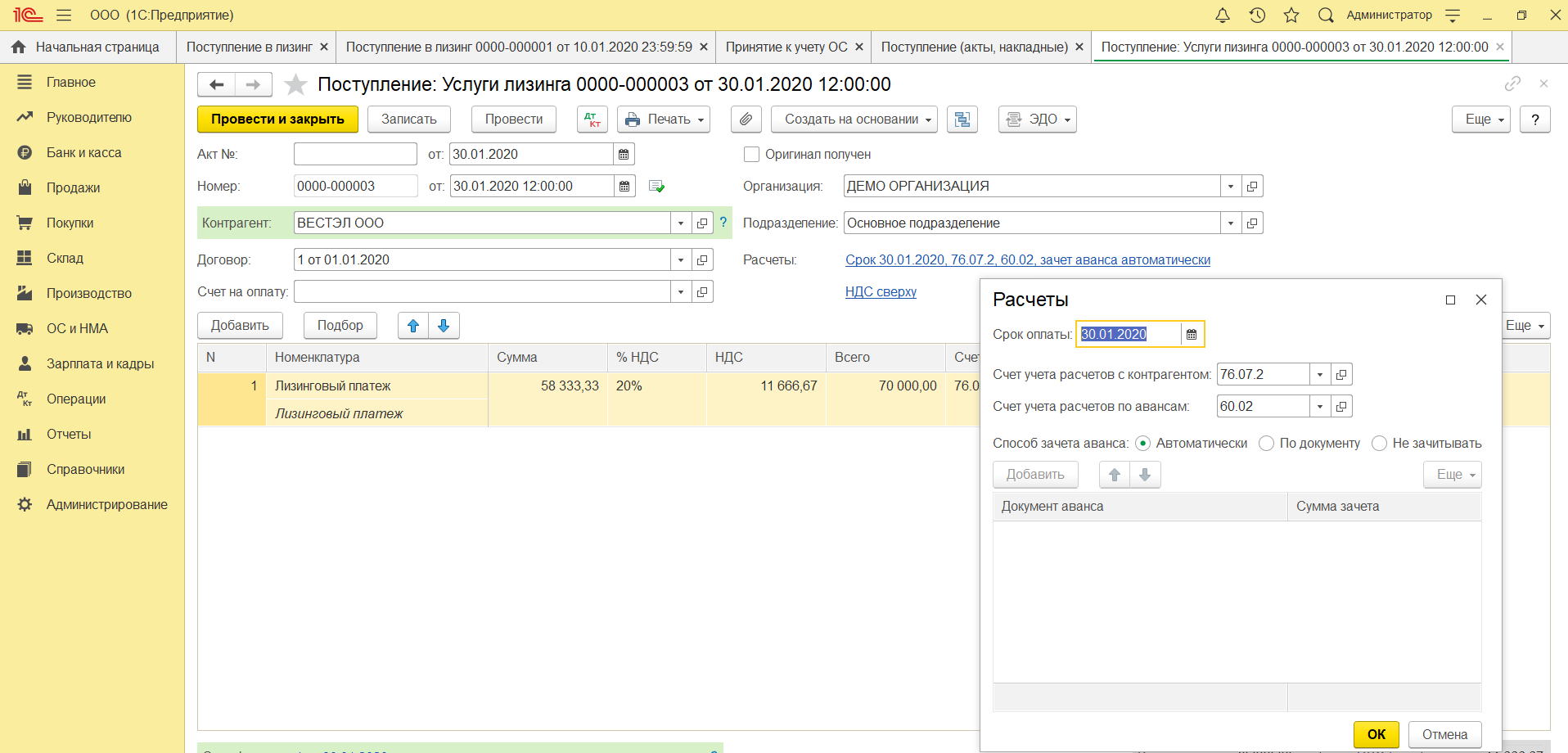

На лизинговые услуги лизингодатель может каждый месяц выставлять счет-фактуру. Чтобы отражать эти услуги, зайдите в меню «Покупки» и найдите «Поступление (акты, накладные)», кликните по нему. В результате этих действий должно открыться окно для создания акта.

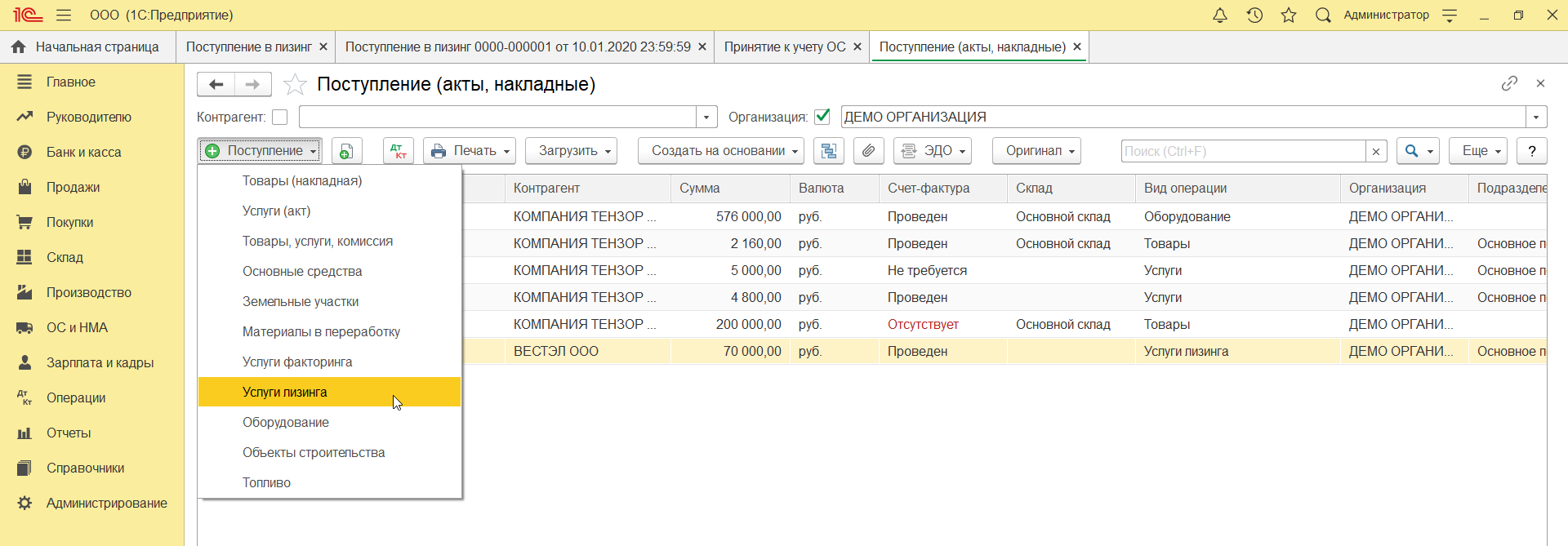

Выберите «Услуги лизинга» при создании поступления.

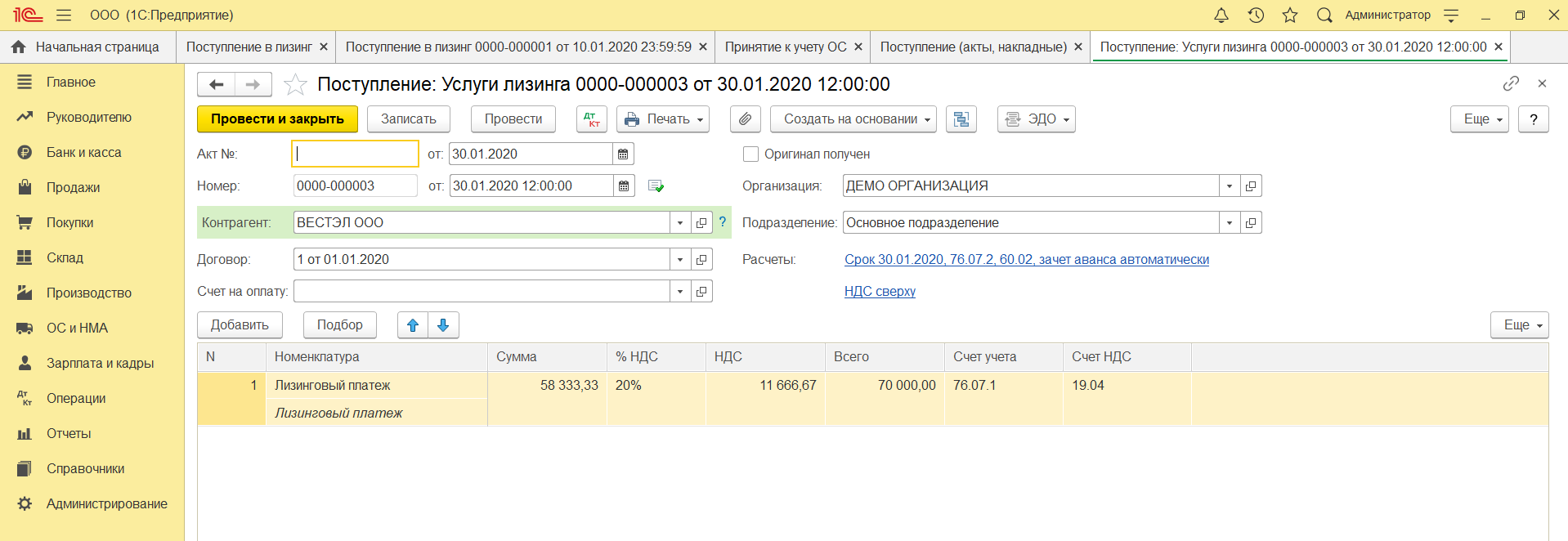

В открывшемся акте для отражения лизинговых услуг укажите:

- номер и дату полученного от лизингодателя акта;

- реквизиты лизингового договора;

- названия организаций лизингополучателя и лизингодателя.

Поле «Номенклатура» предназначено для указания «Лизинговый платеж», «Сумма» – для обозначения суммы из акта лизингодателя (счета-фактуры). Укажите дату и номер счета-фактуры и кликните «Зарегистрироваться».

Обратите внимание, что 76.07.2 – счет для расчетов с контрагентом, а 60.02 – счет для расчета по авансам.

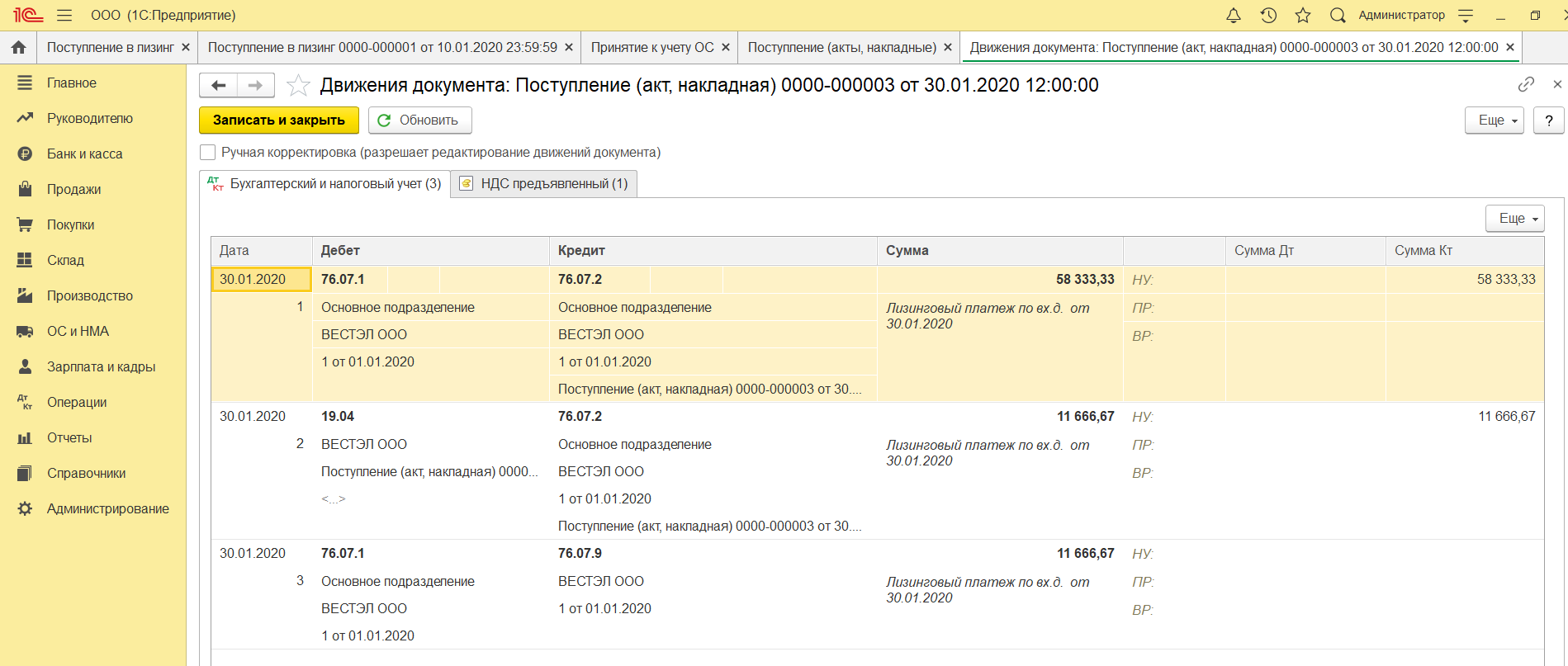

Когда данные введены, нажмите «Провести». Теперь в бухучете и налоговом учете находятся записи по расходам на услуги лизинга. Чтобы посмотреть проводки по расходам, нажмите ДтКт и проверьте получившиеся проводки.

В бухгалтерском учете платежи по лизингу принадлежат к дебету 76.07.1 Арендные обязательства, а не принадлежат к расходам. Стоимость поступившего в лизинг оборудования учитывается по кредиту этого счета. Счет 76.07.1 закроется после проведения всех платежей по лизинговому договору.

Нужна помощь в настройке учета лизинга в 1С. Оставьте заявку, мы перезвоним, чтобы уточнить ваши задачи и направим специалиста для настройки необходимого функционала.

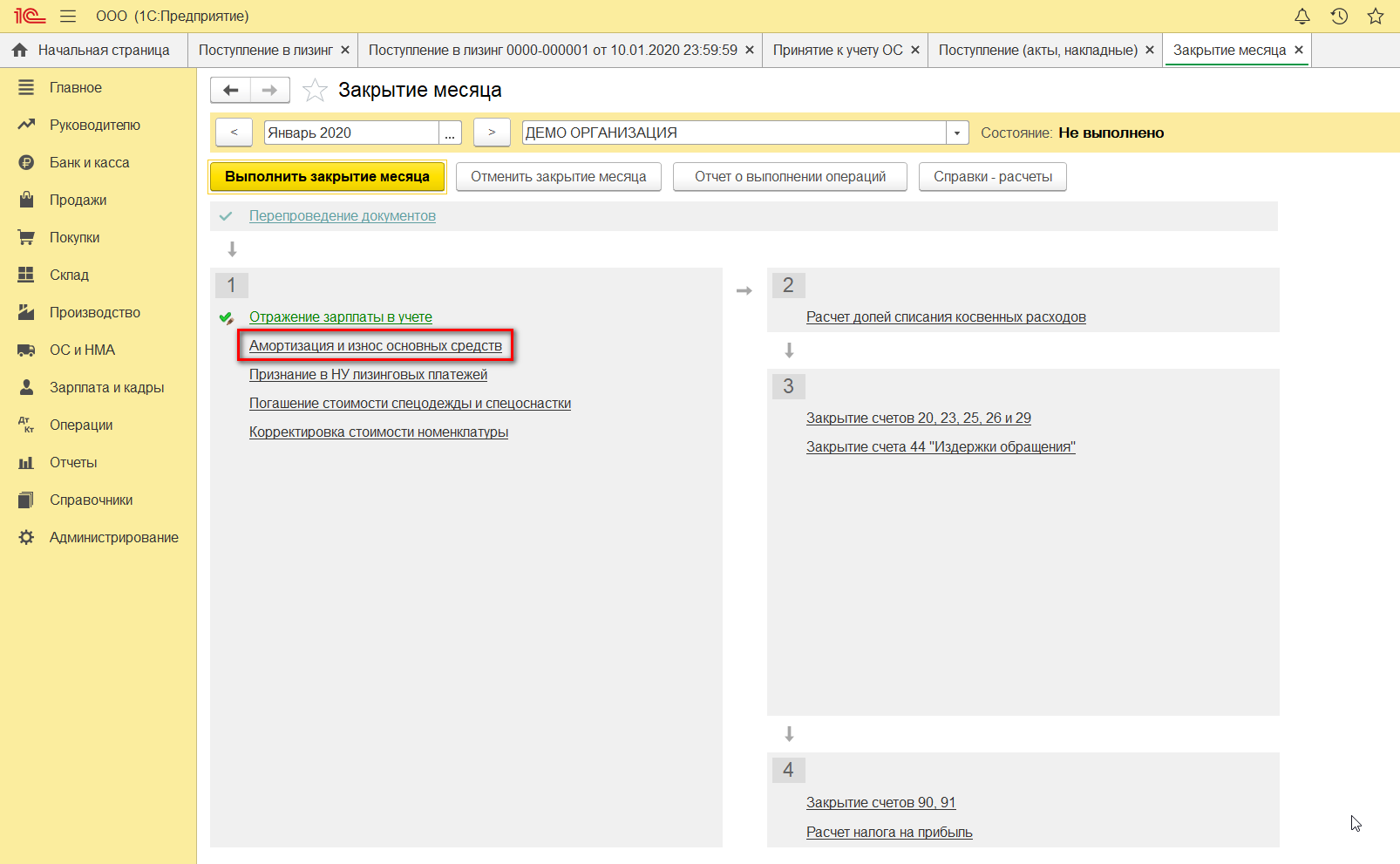

Амортизация в лизинге

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Постановка на учет автомобиля в бухгалтерском учете

Затраты на дополнительное оборудование и его монтаж (п. 5 ФСБУ 6/2020):

- до принятия на учет ОС учитываются в стоимости ОС

Дт 08.авто Кт 10, 60

- после принятия на учет ОС, если меняются его характеристики, учитываются как улучшение (дооборудование)

Дт 08.авто Кт 10, 60

- после принятия на учет ОС, если НЕ меняются его характеристики, учитываются как отдельный актив (расходы)

Дт 08.нов.объект, 10.21, 20, 25, 26, 44 Кт 10, 60

- СПИ = 2 года (24 мес.) — планируемый срок до замены ОС;

- С ликв. = 6 300 000 руб. Оценка произведена исходя из активного рынка продажи аналогичного автомобиля 2-летнего возраста (www.avito.ru).

- СПИ = 37 мес., относится к третьей группе амортизации (от 3 до 5 лет).

Установка сигнализации не является дооборудованием (модернизацией) ОС, т. к. авто не приобретает новые качества, не улучшаются ни служебные, ни технические характеристики (Письмо Минфина от 21.02.2012 N 03-03-06/1/94). Затраты на установку сигнализации не капитализируются, первоначальная стоимость ОС не увеличивается ни в БУ, ни в НУ (пп. 8 п. 16 ФСБУ 6/2020, п. 2 ст. 257 НК РФ).

Дальнейший учет сигнализации можно организовать по двум вариантам:

- в качестве запаса и единовременно списать на расходы в момент установки на авто (п. 3 ФСБУ 5/2019, пп. 3 п. 1 ст. 254 НК РФ, пп. 6 п. 1 ст. 264 НК РФ);

- в качестве отдельного объекта ОС и амортизировать в течение СПИ, предусмотренного для ОС (п. 10 ФСБУ 6/2020) – более безопасно.

Вариант закрепите в УП по БУ.

Организация указала в учетной политике по БУ:

«затраты на дооборудование ОС, не улучшающие его технические и служебные характеристики, будут учитываться в качестве отдельного инвентарного объекта ОС».

В связи с тем, что стоимость сигнализации Затраты на приобретение ОС

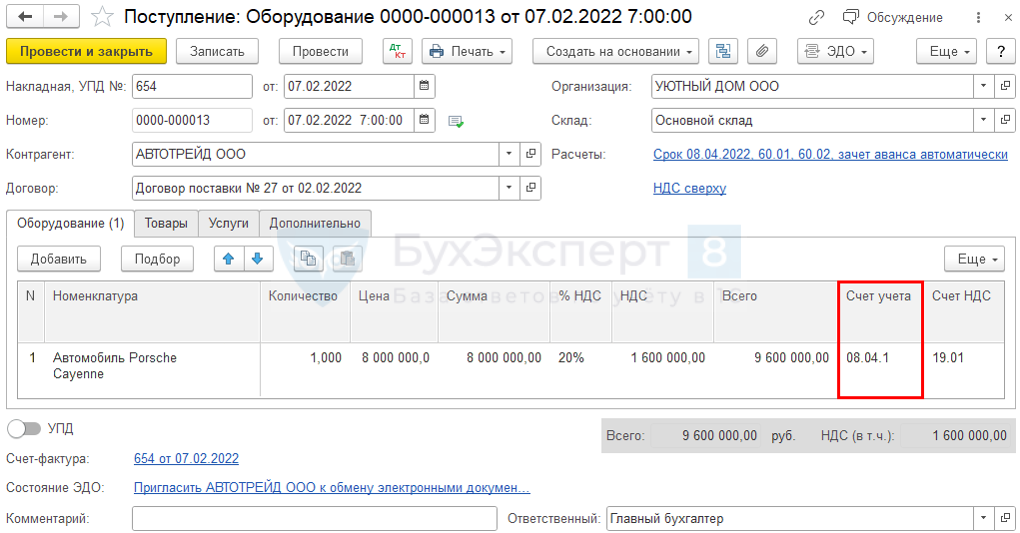

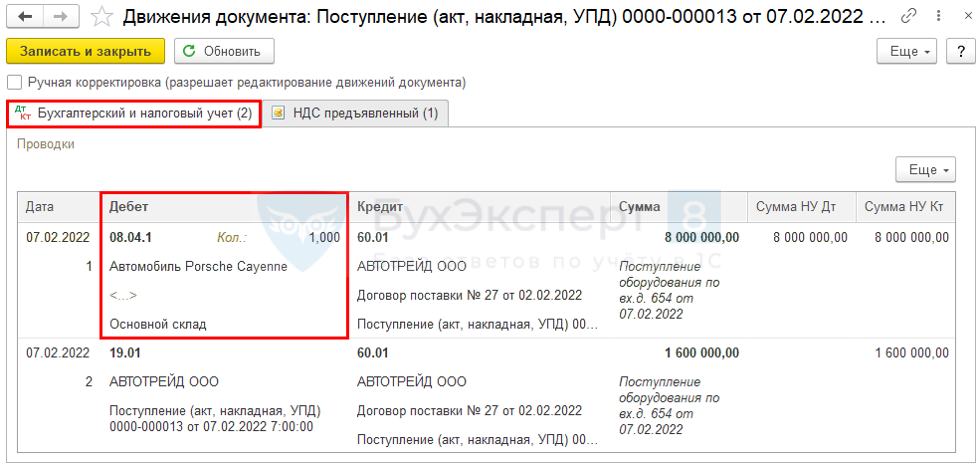

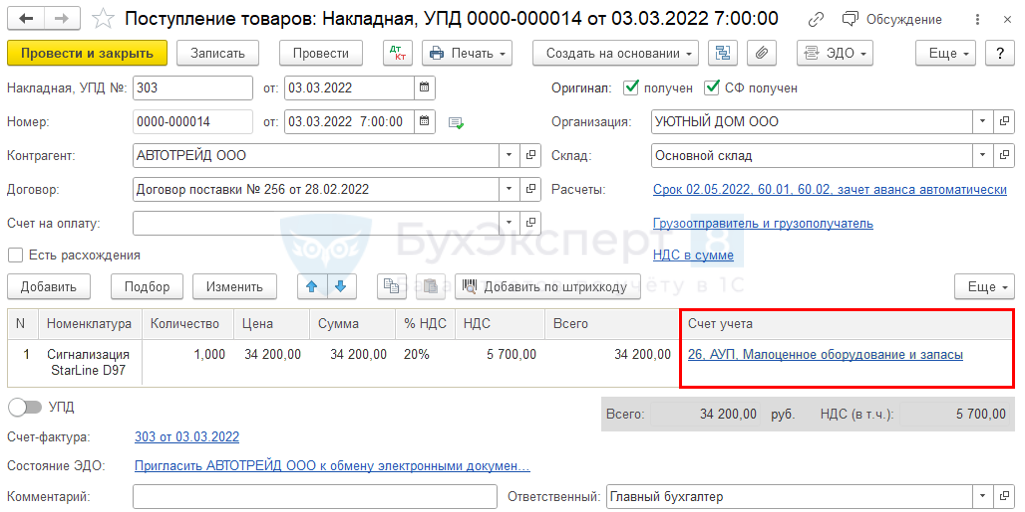

Документ Поступление (акт, накладная) – Оборудование ( Покупки – Поступление (акты, накладные, УПД) )

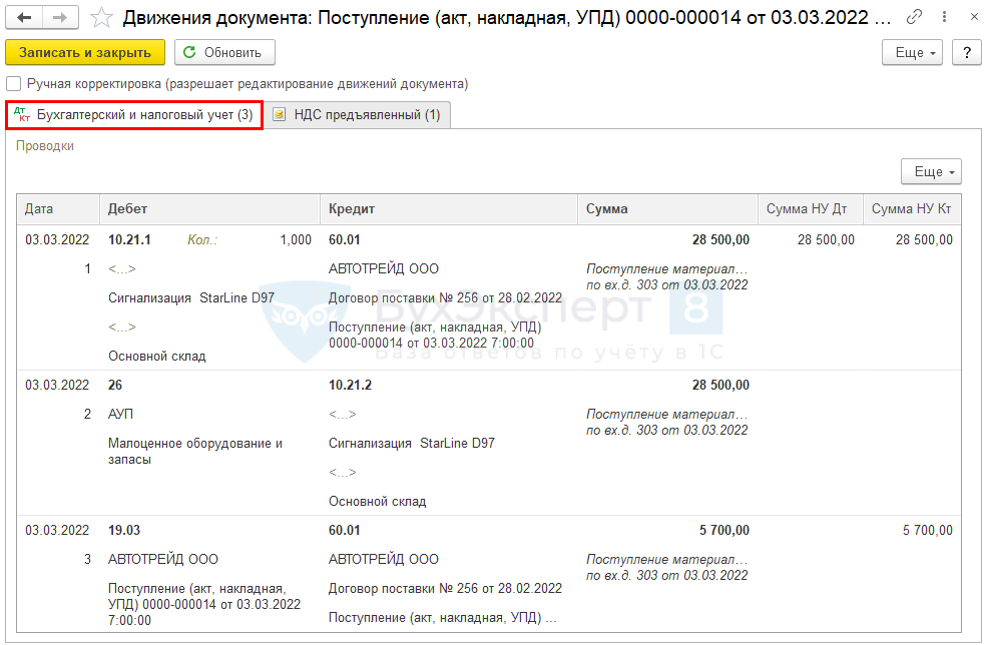

Проводки

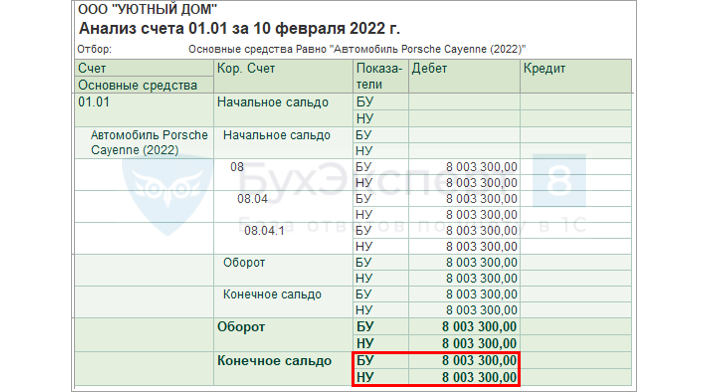

Отчет Анализ счета 08.04.1 ( Отчеты – Анализ счета )

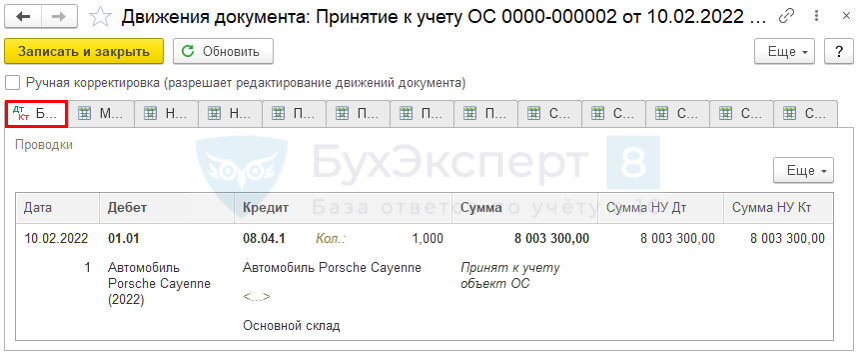

Элементы амортизации введите при принятии к учету ОС

Документ Принятие к учету ОС ( ОС и НМА – Принятие к учету ОС )

Проводки

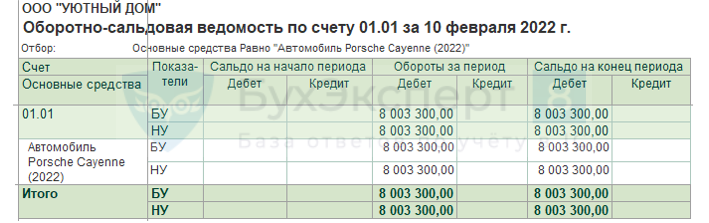

Отчет Оборотно-сальдовая ведомость по счету 01.01 ( Отчеты – Оборотно-сальдовая ведомость по счету )

Затраты на малоценное ОС

Документ Поступление (акт, накладная) – Товары (накладная) ( Покупки – Поступление (акты, накладные, УПД) )

Проводки

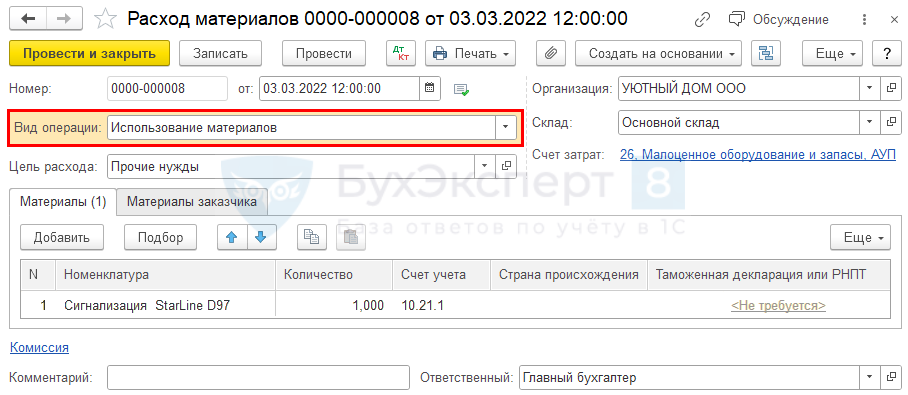

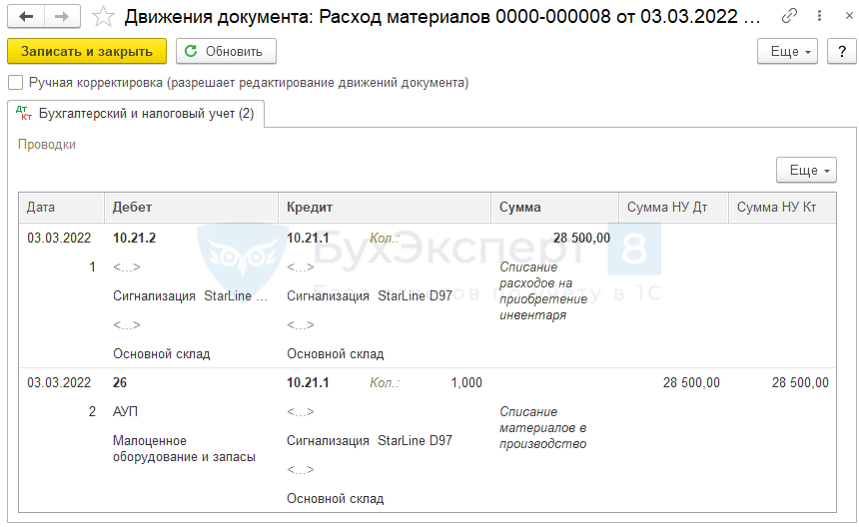

Ввод в эксплуатацию малоценного ОС

Документ Расход материалов ( Склад – Расход материалов (Требования-накладные) )

Проводки

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Постановка на учет автомобиля в бухгалтерском учете

Учет автомобиля в бухгалтерском учете имеет ряд особенностей по сравнению с учетом других основных средств. Из предложенной статьи вы узнаете о том, как правильно поставить на учет автомобиль в зависимости от источника его поступления.

Классификация и оценка автомобилей

Исходя из положений ФСБУ 6/2020 «Основные средства», действующим с 2022 года (до 2022 года — ПБУ 6/01 «Учет основных средств»), автомобиль относится к основным средствам (ОС).

Читать статью Профессиональная химчистка двигателя и подкапотного пространства с консервацией

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Исключением являются автомобили, приобретенные для перепродажи (тогда они являются товаром) и автомобили, произведенные на предприятии (тогда они учитываются как готовые изделия).

О том, какое имущество относится к основным средствам предприятия, узнайте здесь.

Для учетных целей автомобили как ОС подразделяются по следующим признакам:

- В зависимости от цели использования в деятельности предприятия: производственные или непроизводственные.

- В зависимости от степени использования: находящиеся в запасе, в эксплуатации, на консервации, в аренде.

- В зависимости от принадлежности: собственные и арендованные.

Перед тем как оприходовать поступивший автомобиль на счете 01 «Основные средства», все сопутствующие затраты бухгалтер аккумулирует на счете 08 «Вложения во внеоборотные активы». Накопленные на счете 08 затраты бухгалтер списывает в дебет счета 01 при приведении автомобиля в состояние, в котором его можно использовать.

К учету данный вид имущества принимается по первоначальной стоимости. Она определяется в момент ввода в эксплуатацию и остается неизменной на протяжении всего периода нахождения на предприятии.

В зависимости от источника поступления автомобиля первоначальной его стоимостью будет являться:

- При покупке — стоимость, определенная договором купли-продажи (без НДС), включая стоимость: информационных услуг; услуг, связанных с приобретением, доставкой; расходов посредников; таможенных и прочих пошлин и сборов; процентов по кредиту.

ООО «Фортуна» приобрело в автосалоне новую машину марки Ford стоимостью 1 200 000 руб. без НДС

Государственная пошлина, уплаченная за регистрацию автомобиля, составила 2 000 руб.

Бухгалтер «Фортуны» оформил следующие проводки:

- перечислена оплата автосалону за автомобиль: Дт 60 Кт 51 — 1 200 000 руб.;

- автомобиль поступил от автосалона: Дт 08 Кт 60 — 1 200 000 руб.;

- ООО «Фортуна» перечислило с р/с государственную пошлину: Дт 68 Кт 51 — 2 000 руб.;

- затраты на оплату пошлины учтены при определении первоначальной стоимости: Дт 08 Кт 68 — 2 000 руб.

- автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 1 202 000 руб.

- При внесении в счет вклада в уставный капитал — стоимость автомобиля по заключению оценщика.

Участник ООО «Стиль» Борисов П. П. осуществил взнос в уставной капитал ООО автомобилем Volvo. В представленном Борисовым акте независимого оценщика автомобиль был оценен в 800 000 руб.

Бухгалтер предприятия выполнит следующие действия:

- отражена задолженность Борисова по оплате доли в уставном капитале: Дт 75 Кт 80 — 800 000 руб.;

- Борисовым передан в качестве оплаты доли автомобиль Volvo: Дт 08 Кт 75 — 800 000 руб.;

- полученный автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 800 000 руб.

- При получении безвозмездно — рыночная цена автомобиля на дату его принятия к учету и стоимость услуг по его доставке, постановке на регистрационный учет и подготовке к использованию.

Для определения рыночной цены передаваемого объекта можно воспользоваться информацией, содержащейся в СМИ, данными органов статистики, организаций-изготовителей, ценами, определенными в экспертных заключениях.

ООО «Солнышко» по договору дарения получило от единственного участника автомобиль LADA Granta стоимостью 250 000 руб.

В автосервисе был произведен ремонт LADA Granta на сумму 52 000 руб.

Государственная пошлина составила 2 500 руб.

Бухгалтер ООО ввел автомобиль в эксплуатацию в следующем порядке:

- Дт 08 Кт 98 — 250 000 руб. — от единственного участника получен LADA Granta в безвозмездном порядке;

- Дт 08 Кт 60 — 52 000 руб. — расходы на авторемонт отражены в учете;

- Дт 68 Кт 51 — 2 500 руб. — с расчетного счета ООО оплачена пошлина;

- Дт 08 Кт 68 — 2 500 руб. — расходы вошли в состав первоначальной стоимости LADA Granta;

- Дт 01 Кт 08 — 304 500 руб. — технически готовый автомобиль введен в эксплуатацию.

- При передаче по договору мены — стоимость ценностей, которые подлежат передаче или уже переданы в оплату стоимости автомобиля.

Читать статью Как произвести осмотр б у двигателя при покупке

При невозможности установления стоимости ценностей она определяется по аналогии с тождественными (п. 11 ПБУ 6/01).

ООО «Альфа» отгрузило ООО «Станин» бытовую технику на сумму 1 416 000 руб., в том числе НДС — 216 000 руб.

Согласно договору мены «Станин» в оплату поставленной бытовой техники передал «Альфе» автомобиль Nissan.

Эти операции бухгалтер «Альфы» отразит так:

- Дт 62 Кт 90 — 1 416 000 руб. — показана задолженность ООО «Станин» за реализованную бытовую технику;

- Дт 90.3 Кт 68 — 216 000 руб. — отражен НДС в составе выручки, подлежащей получению от ООО «Станин»;

- Дт 08 Кт 60 — 1 200 000 руб. — от ООО «Станин» поступил автомобиль Nissan по договору мены;

- Дт 19 Кт 60 — 216 000 руб. — отражен входящий НДС;

- Дт 68 Кт 19 — 216 000 руб. — НДС по счету-фактуре ООО «Станин» принят к вычету;

- Дт 60 Кт 62 — 1 416 000 руб. — осуществлен зачет взаимных обязательств ООО «Альфа» и ООО «Станин» по договору мены;

- Дт 01 Кт 08 — 1 200 000 руб. — Nissan введен в эксплуатацию.

Как отразить в бухгалтерском учете покупку автомобиля у организации или физического лица по правилам новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Документальное оформление и аналитический учет поступления автомобиля

Срок полезного использования автомобиля в месяцах определяется на основании классификатора ОС.

С классификатором ОС можно ознакомиться здесь.

При поступлении автомобиля на предприятие за ним закрепляется инвентарный номер, который остается неизменным на протяжении всего срока службы автомобиля на данном предприятии. При последующем выбытии автомобиля этот номер для учета других ОС использованию не подлежит.

Поступление автомобиля оформляется актом приемки-передачи ОС-1 или самостоятельно разработанной и утвержденной формой. Акт составляется на каждый автомобиль с обязательным приложением технической документации.

Бланк формы ОС-1 можно скачать бесплатно, кликнув по картинке ниже:

Учет автомобилей на предприятии должен быть осуществлен в аналитике по каждой классификационной группе, по месту нахождения и по источникам приобретения. Данный порядок учета обеспечивается данными, содержащимися на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом по счету 01. Типовой формой карточки является форма ОС-6.

Предприятиям, имеющим небольшое количество ОС, разрешается вести их учет в инвентарной книге по местам учета и классификационным группам.

Примеры заполнения первичных документов по поступлению ОС см. в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

При постановке на учет автомобиля необходимо особо уделять внимание правильному формированию его стоимости и документальному оформлению.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как оприходовать двигатель для автомобиля

Замена двигателя на авто, находящегося на балансе

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Читать статью Как продать машину на запчасти и не стать фигурантом уголовного дела

Существуют случаи когда ремонт двигателя автомобиля уже не помогает и его необходимо заменить. Перед бухгалтером встает вопрос : как учесть замену двигателя? Как текущий ремонт или модернизацию ОС?

Варианта как минимум три.

- Происходит замена двигателя на более мощный. Расходы увеличивают стоимость автомобиля т.к., согласно п. 2 ст. 257 НК РФ, происходит техническое перевооружение объекта.

- Двигатель изношен и требует замены. Вы меняете двигатель на точно такой же по мощности. Такую замену можно обосновать как поддержание и восстановление начального состояния автомобиля. (по этому поводу существует арбитражная практика: Постановление ВАС). Данные траты списываются в полном объеме на расходы организации.

- Двигатель изношен и Вы заменили его на новый и более мощный. До сих пор это спорный момент. Многие суды признают, что это модернизация основного средства, поэтому безопаснее включить данные затраты в стоимость модернизируемого автомобиля.

Дт 08.03 – Кт 60,01 учтены расходы по модернизации ОС

Дт 01.01 – Кт 08.03 расходы по модернизации включены в стоимость основного средства

Кроме того не стоит забывать про транспортный налог.

Связанный курс

При изменении мощности двигателя автомобиля необходимо пересчитать сумму налога с месяца изменения. С 2016 года действует граница для его пересчета – это 15 число.

Если Вы провели ремонт до 15 числа то за данный месяц Вы налог платите с новой стоимости, если провели модернизацию после 15 числа – будете платить новый налог со следующего месяца.

Документом, подтверждающим факт замены двигателя будут являться регистрационные документы на него с отметкой ГИБДД (т.к. факт замены двигателя необходимо регистрировать именно в этом органе).

При заполнении декларации по транспортному налогу по одному и тому же автомобилю придется заполнить два раздела 2, т.к. в одном будет указана мощность старого двигателя (и количество месяцев владения), а в другом- новая.

Что касается налогового учета ( для исчисления налоговой базы по налогу на прибыль), то, согласно п. 1 ст. 260 НК РФ расходы по текущему ремонту признаются прочими расходами в том периоде когда они фактически понесены, а расходы по модернизации увеличивают стоимость автомобиля и списываются на расходы в виде амортизации.

Напомним. При проведении модернизации, в некоторых случаях, может измениться не только стоимость, но и срок полезного использования основного средства!

/ «Бухгалтерская энциклопедия «Профироста»

19.04.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Похожие записи:

- Самые надежные двигатели легковых автомобилей: ТОП-15

- Принцип работы и применение электродвигателей на 12 вольт с редуктором

- Стоит ли устанавливать дизельный двигатель на Lada 4×4 (ВАЗ 2121, 2131)

- Двигатель ВАЗ-2110, ВАЗ-21102

Источник: avtoexpert62.ru

Учет безвозмездно полученных основных средств на примерах + таблица с правильными проводками

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

В статье разберем особенности бухгалтерского учета и проводки, которыми нужно отражать получение в дар актива в виде объекта ОС.

Когда объект признается основным средством?

При поступлении безвозмездно имущества необходимо убедиться, что данный объект действительно можно оприходовать как основное средство. Следует проверить одновременное выполнение трех условий:

- Долгосрочное применение – сроком свыше одного года.

- Полученный актив не будет перепродаваться в ближайший году.

- Применение в деятельности, цель которой – получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику. Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым. При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Как правило, сделка по дарению применяется для передачи активов учредителями организации. Но также может встретиться и между иными лицами. Тип источника дарения ОС влияет на бухгалтерский учет и тип отражаемых проводок.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

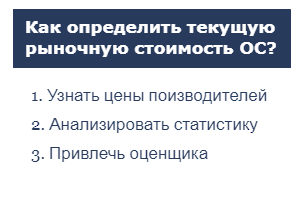

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

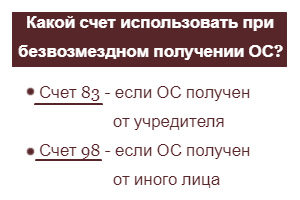

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Важно! В процессе эксплуатации и проведения амортизационных отчислений по используемому основному средству его стоимость последовательно относится в текущие доходы с 98-го счета на 91-й.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

Источник: praktibuh.ru