Включаются ли в расходы оплаты за пользование программным обеспечением Контур-Маркет, Контур-Экстерн, установка драйверов, оплата лицензионного сбора на право торговли алкогольной продукцией?

5 апреля 2022 953 Вопрос

Ответ эксперта

В расходах на УСН можно учитывать только те расходы, которые перечислены в п.1 ст. 346.16 НК РФ.

Организации, применяющие УСН «доходы минус расходы», расходы на приобретение неисключительного права на использование программ для ЭВМ на основании лицензионного договора учитывают для целей налогового учета единовременно, после учета приобретенного права и его оплаты в размере уплаченных лицензиару сумм на основании пп. 19 п. 1 ст. 346.16 НК РФ и п. 2 ст.

346.17 НК РФ (Письма Минфина РФ от 04.07.2016 № 03-11-06/2/40329). Т.е. приобретение неисключительных прав на использование Контур-Маркет, Контур-Экстерн можно учесть в расходах на УСН. Если расходы на установку драйверов связаны с приобретением права на использование программ, то эти расходы так же можно учесть в расходах на УСН на основании пп.19 п.1 ст. 346.16 НК РФ. В соответствии с пп.22 п.1 ст.

Как оприходовать 1С в 1С 8.3

346.16 НК РФ на УСН можно учесть суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса. Поэтому оплату лицензионного сбора на право торговли алкогольной продукцией можно учесть в расходах на УСН.

Главное на почту — и памятка по расчету выплат, налогов и взносов в подарок

Источник: www.kontur-extern.ru

Как оприходовать программу 1С в 1С 8.3: инструкция и проводки

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму , срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

Налоговый учет в 1С при ОСН и УСН

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Покупка программного обеспечения

Факт приобретения ПО отражается в программе 1С документом «Поступление товаров и услуг», при этом делается отметка о том, что покупка относится к категории услуги. В номенклатурный справочник должна быть внесена соответствующая позиция, в данном случае «Покупка программы 1С: Бухгалтерия версия ПРОФ». Номенклатура должна проходить по категории услуги.

В графу «Счета учета» требуется внести данные по счету 97.21 «Прочие расходы будущих периодов».

В процессе заполнения реквизита «Расходы будущих периодов» требуется создать новую расходную статью, задав не только стоимость приобретения, но и срок, в течение которого будет осуществляться списание (указываются начальная и конечная даты, параметры аналитики и так далее).

После этого указанная стоимость сразу же включается в расходы будущих периодов на указанную сумму. После проведения документа «Поступление товаров и услуг» система сгенерирует следующую проводку:

Дебет 97.21 Кредит 60.01

С учетом того, что рассматриваемая компания выступает плательщиком НДС, величина налога с покупки вынесена отдельной проводкой Дебет 19.04 Кредит 60.01

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Сам 1С продукт

Для того, чтобы использовать 1С, нужно купить сам продукт. На языке 1Сников это называется «конфигурация». Если вам нужно вести бухучет и сдавать отчетность, это «1С: Бухгалтерия предприятия», если вы занимаетесь розничной торговлей, вероятно вам нужна «1С: Розница». А если торговля оптовая, то скорее всего «1С: Управление торговлей». Вы выбираете и покупаете ту систему, в которой собственно говоря будете вести учет.

«Конфигураций» 1С существуют сотни

, самых распространенных – десятки. Есть конфигурации для автосервисов и салонов красоты, стоматологических клиник и автомоек, деревообрабатывающих заводов и больниц…

Кроме того, существует такая замечательная вещь как «комплекты», они отлично экономят деньги заказчика (если конечно поставщик лицензий не умолчит об их наличии – ведь его маржу они снижают). Есть например «Бухгалтерия на 5 пользователей», включающая в себя «1С: Бухгалтерию предприятия» и лицензии на 5 человек. И это существенно дешевле, чем купить отдельно продукт, и отдельно лицензии. А также «УНФ на 5 пользователей», «комплект прикладных решений на 5 пользователей», и даже «УПП для 10 пользователей + клиент-сервер».

Чтобы подобрать нужную конфигурацию нужно задать много вопросов

, и мы не решимся давать вам советов из серии «сделай сам». Ошибиться просто, цена ошибки высока. Это именно тот случай, когда стоит посоветоваться со специалистами.

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Очень важное

Начнем с того, что мы работаем ТОЛЬКО с полностью лицензионной 1С. Вам мы тоже настоятельно рекомендуем отложить в сторону мысль о «ломалках» и «патчах», если вдруг она закралась. Те времена, когда в каждом первом предприятии стоял «ломанный 1С», и только редкие богатые и/или «белые и пушистые» компании 1C покупали, прошли давно. Даже очень давно.

Лучше купить лицензии и жить спокойно, чем сэкономив несколько десятков (пусть даже сотен) тысяч рублей получить вполне реальное уголовное дело и срок.

А вот легально сэкономить, купив только нужное, вполне можно – это не наказуемое действие )

Пользовательские ключи

Итак, с «коробкой» 1С, то есть базовым продуктом, или «конфигурацией» вы определились сами, или с чьей-то помощью. Кроме самой «коробки», скорее всего вам понадобятся пользовательские лицензии.

Если вы работаете не один, и кроме вас 1С будут пользоваться другие сотрудники, точно понадобятся.

Необходимое количество лицензий зависит от того, как много людей будет одновременно работать в 1С

. У вас в компании может быть 50 человек, более того, у всех у них может быть установлен 1С. Но если у вас лицензии на 5 пользователей, значит работать смогут одновременно пять из них. Любые пять, которые вошли в систему раньше (ну или не выходили из нее). И не факт что среди них окажетесь вы.

Лицензии бывают на рабочие места (то есть, на количество пользователей или открытых сеансов), и на сервер.

Для начала поговорим про лицензии на рабочие места.

Лицензии на рабочие места

Существуют следующие виды «ключей» (по количеству пользовательских лицензий):

Необходимое вам количество можно набрать из этих ключей. Естественно, чем больше лицензий в одном ключе, тем ниже стоимость в пересчете на 1 рабочее место. Самое дорогое 1 рабочее место, соответственно, в однопользовательском ключе.

Любая поставка 1С (Бухгалтерия, УТ, ЗУП и так далее), включает в себя ключ на 1 рабочее место. Покупая Бухгалтерию и Управление торговлей, клиент уже получает 2 однопользовательские лицензии. Если у клиента 2 пользователя, то больше ему уже ничего покупать не нужно. А если ему нужно больше пользователей, он должен докупить необходимые ключи.

За редким исключением, одни и те же ключи могут использоваться для всех 1С продуктов, потому что лицензия относится не к Конфигурации, а к Платформе (той штуке, которая открывается когда вы щелкаете на значок 1С, и где можно выбрать базу из списка баз), и ограничивает возможность запуска именно Платформы 1С:Предприятие.

Есть некоторые конфигурации, которые требуют (кроме общих 1С) еще и своих собственных ключей. Из наиболее распространенных — «1С:CRM». Есть и другие отраслевые конфигурации с отдельной системой лицензирования.

Пример:

Если вам нужна «1С: Бухгалтерия предприятия», и «1С: Зарплата и управление персоналом», а работать будет 6 человек. Бухгалтерия – 1 лицензия.ЗУП – 1 лицензия.Не хватает 4х. Возможно, имеет смысл купить ключ на 5 пользователей (одно место будет «про запас»).

USB ключ против программного ключа

Все лицензии, которые продаются, по умолчанию являются «программными».

То есть, это определенный код, при первой установке коробки на компьютер пользователя, необходимо этот код ввести. После чего компьютер пользователя авторизуется через Интернет, и запуск системы на этом компьютере разрешается.

При изменении компьютера (например, апгрейде «железа», переходе на новый компьютер, или переустановке операционной системы), процедуру верификации лицензии через Интернет необходимо повторить.

«Небольшая проблема» заключается в том, что количество повторных активаций ограничено

. В зависимости от продукта, можно повторно активировать ключ до 6 раз. После чего, он блокируется. Можно обратиться в 1С с заявлением, и попросить разблокировать ключ (необходимо будет пояснить, в связи с чем было так много переустановок). И скорее всего, 1С не откажет. Но процесс непростой.

Так было не всегда!

Раньше все ключи были не программными, а аппаратными

. Аппаратный (или USB) ключ, это устройство, внешне похожее на флэшку. Ключ вставляется в USB порт компьютера, и разрешает запускать 1С в сети (количество лицензий записано на нем), либо на локальной машине. USB ключ менее надежен (может сгореть), дороже (сейчас можно купить и программный, и аппаратный, ключи). Кроме того, USB ключ невозможно установить в удаленном компьютере (например, на компьютере, размещенном не у самого клиента, а у провайдера в другой стране). А программный ключ – можно без всяких проблем.

Преимущество USB ключа в том

, что его можно вынимать из одного компьютера, и вставлять в другой, без реактивации. Например, если один человек (допустим бухгалтер) работает дома на одной машине, а в офисе на другой, он может однопользовательский USB ключ носить с собой, и пользоваться им дома и на работе. С программным ключом такой номер не пройдет, после 6-й активации он заблокируется.

Разбивка многопользовательского ключа

Программный многопользовательский ключ при установке может быть «разбит» на однопользовательские. После разбиения ключа, вместо одного ключа на 10 пользователей, мы получаем 10 однопользовательских ключей, которые можем поставить на 10 конкретных машин (т.е. в данном случае, нет возможности поставить 30ти пользователям 1Ску).

Преимущество такого варианта в том

, что ключ будет установлен на каждой рабочей машине, и 1С будет работать в том числе и не в рабочей сети. Это удобно, если нужно поставить 1С на рабочие ноутбуки, с которыми сотрудники часто ездят «в поля», работать у клиента. Ясно, что во время работы у клиента, у них не будет доступа к офисному серверу, где установлена многопользовательская лицензия 1С.

Серверная версия

В некоторых случаях, кроме лицензий на пользователей, может понадобится лицензия на сервер 1С. Если кратко, сервер нужен тогда, когда в компании работает количество пользователей более 10, либо когда предъявляются особые требования к защищенности информации и скорости работы, либо база 1С достаточно большая.

«1С:Сервер» – это тоже программный продукт, который в свою очередь устанавливается на мощную «железку» (сервер, но уже аппаратный – да, айтишники все запутали чтобы нормальные люди не могли сориентироваться и разобраться ).

Сервер позволяет базе 1С работать быстрее

, когда в ней работает много пользователей, и они одновременно выполняют в ней сложные операции. Кроме того серверное размещение базы гораздо безопаснее – и в случае непреднамеренных аварий (электричество выключили, когда пользователи работали), и если вы столкнетесь с нечистым на руку сотрудником (файловую базу почти невозможно защитить от копирования любым пользователем, а до серверной не добраться).

В зависимости от оборудования, и от масштабов задач, может понадобится сервер х32 или х64 (тридцати двух или шестидесяти четырех разрядный). Сервер х64 дороже, но производительнее. В случае если у вас стоит высоко, имеет смысл ставить именно х64, иначе ваше дорогущее железо не будет работать на полную мощность.

Источник: soclenta.ru

Комиссионная торговля при УСН 15% в 1С:Бухгалтерии 8.3

Торговля комиссионным товаром, а точнее — её оформление в программе 1С:Бухгалтерия 8, — часто вызывает трудности как у неопытных бухгалтеров, так и у пользователей 1С. В данной статье показаны некоторые примеры оформления поступления и продажи комиссионного товара, а также результирующие отчёты.

Статья написана по результатам консультаций одного из наших клиентов, работающего на УСН с базой «доходы минус расходы» (юридическое лицо, ООО), поэтому все примеры показаны именно для данной ситуации. Эти материалы отличаются от нашего основного учебного курса, подразумевающего применение общей системы налогообложения, но принцип заполнения документов остаётся неизменным.

Учтены особенности оптовой и розничной торговли, а также заполнения книги доходов и расходов.

Доходы от продажи комиссионного товара попадают к КУДиР

Прежде всего стоит напомнить, что этот товар не ваш. А раз так, то вы являетесь только посредником при реализации и, следовательно, полученную выручку никак нельзя считать ВАШИМИ доходами. Ну а если это не ваш доход, то:

- В 1С Бухгалтерии выручка от комиссионной торговли не должна попадать в колонку «Расходы, учитываемые при исчислении налоговой базы»;

- С этих денег вы не должны платить налог!

Однажды к нам обратился клиент, у которого всё получалось наоборот. То есть при продаже товара, принадлежащего комитенту (владельцу комиссионного товара), доходы о реализации попадали в КУДиР. Но чтобы не платить налоги с суммы, которую всё равно придётся отдать, человек пытался «пойти другим путём», а именно:

Как не надо делать!

Если доходы от продажи по договору комиссии попадают в КУДиР, то не надо пытаться сумму, которую вы потом отдадите комитенту, причислять к расходам (для УСН 15%)!

Помните, что при комиссионной торговле нет никаких расходов. Есть лишь ваш доход (как комиссионера) в виде процента (или иной суммы) от продажи НЕсобственного товара. Вот с этой суммы и нужно платить налог!

Если же в книге доходов и расходов вы видите сумму выручки от продажи товара комитента, то это значит, что вы просто неверно ведёте учёт!

Если Вы хотите вести учёт полностью самостоятельно, то воспользуйтесь для обучения специальным учебным видеокурсом по 1С:Бухгалтерии 8.3. С примерами видео-уроков и учебным планом можно познакомиться по ссылке.

Комиссионная оптовая торговля в 1С Бухгалтерии

Наиболее просто с точки зрения отражения в 1С случай торговли оптом (вспомнте определение оптовой торговли!). Допустим, мы получили от другой фирмы товар для продажи по договору комиссии. В таком случае мы должны оприходовать его. Стоит при этом помнить о следующем:

- Товары нужно оприходовать на забалансовый счет, поскольку это не ваша собственность (товар не куплен, он просто лежит у вас на складе);

- При проведении документа оприходования у вас не возникает никакой задолженности перед комитентом («поставщиком»);

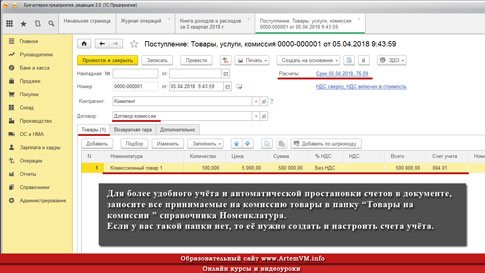

В 1С Бухгалтерии восьмой версии для отражения поступления товара, принимаемого на комиссию, вам следует воспользоваться документом «Поступление: товары, услуги, комиссия». Пример приведён ниже:

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Для более удобного учёта и автоматической простановки счетов в документе, заносите все принимаемые на комиссию товары в папку “Товары на комиссии ” справочника Номенклатура. Если у вас такой папки нет, то её нужно создать и настроить счета учёта. Про настройку групп можно прочитать здесь.

Итак, товар вы приняли. Теперь нужно его продать. Операции продажи я показывать не буду, поскольку они ничем не отличаются от обычной реализации собственного товара (и сама продажа, и приём оплаты); правила учёта авансов от покупателя также сохраняются.

Стоит помнить:

Если вы сначала получили аванс от покупателя, а реализацию провели потом, то в этом случае отчётов комитенту будет два: первый — по поводу полученного аванса, а второй — после реализации.

Также стоит всегда помнить, что ваша задолженность перед комитентом по договору комиссии возникает именно при проведении документов реализации товара. Вы можете проверить это, сформировав оборотно-сальдовую ведомость по счёту 76.09 сразу после продажи комиссионного товара.

Возвращаясь к вопросу о доходах, обращаю ещё раз ваше внимание на то, что при реализации товара комитента полученная выручка не попадает в книгу доходов и расходов. Сформируйте КУДиР за нужный период после ввода документов реализации: вы НЕ должны видеть там никаких(!) доходов.

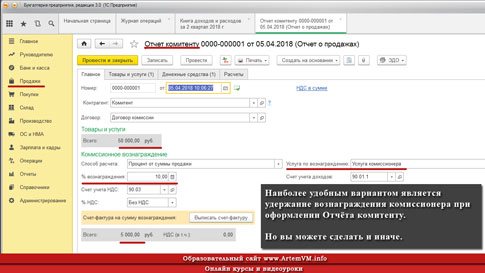

После продажи товара вам необходимо составить Отчёт комитенту. Документ этот находится в 1С в разделе «Покупки», а не «Продажи», где его часто ищут (логика построения меню не нарушена: вы комиссионер, поэтому получаете товар и делает отчёт его владельцу — комитенту).

В отчете комитенту следует заполнить все поля правильно, иначе проводки вы получите неверные. Вот часть документа:

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

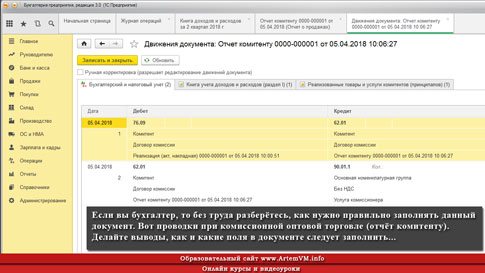

Посмотрите на рисунок, приведённый выше: там заполнены все четыре вкладки. Скриншоты заполнения всех вкладок я показывать не буду, посмотрите только результирующие проводки Отчёта комитенту:

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Если вы удержали комиссионное вознаграждение в этом документе, то вы остаётесь должны комитенту сумму, уменьшенную на размер комиссии. Всё, что осталось сделать, это перечислить остаток комитенту через банк или кассу. По окончании проведения этой цепочки документов у вас должно получиться следующее:

- Вы ничего не должны комитенту (проверьте по ОСВ 76.09);

- У вас есть доход, отражённый в КУДиР автоматически;

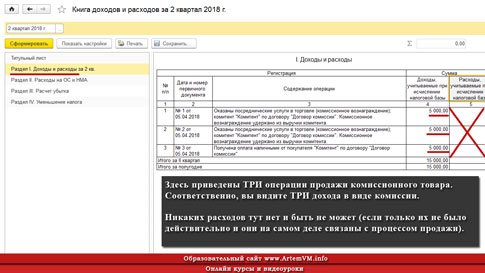

Вот какая картина должна быть в книге учёта доходов:

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Если у вас в книгу доходом почему-то попадает вся сумма реализованного комиссионного товара, то ищите ошибку!

Розничная торговля комиссионным товаром в 1С Бухгалтерии

Если вам нужно отразить в 1С продажу частным лицам (за наличные или по банковской карте), то последовательность операций почти такая же. Отличием здесь будет документ реализации.

Если продаёте в розницу:

В таком случае для отражения факта реализации используйте документ «Отчёт о розничных продажах».

Вне зависимости от того, продаёте вы комиссионные товары оптом или в розницу, не забывайте составлять отчёт комитенту, который является важным документом! Подробно мы такие случаи рассматриваем на консультационных занятиях по розничной комиссионной торговле, поэтому скриншотов здесь не привожу. Впрочем, если вы хорошо разбираетесь в бухгалтерии, то проблем у вас возникнуть не должно.

Продажа по договору комиссии без удержания вознаграждения комиссионера

Иногда бывают ситуации, при которых в отчёте комитенту нет необходимости сразу удержать из суммы проданного товара ваше комиссионное вознаграждение. В этом случае возможны два варианта:

- После проведения отчёта комитенту вы самостоятельно (вручную) рассчитываете сумму своего комиссионного вознаграждения (и создаёте нужный документ в 1С; какой именно документ — вам виднее, раз вы решили так сделать);

- Или вы вообще не удерживаете вознаграждение, а передаёте ВСЮ сумму выручки от продажи товара комитента;

В последнем случае уже комитент обязан вам перечислить (обратно) какую-то часть суммы — это и будет ваше комиссионное вознаграждение. Перечисление может быть через банк или кассу (или иным способом) — главное, чтобы платёж от комитента был проведён тоже по договору комиссии.

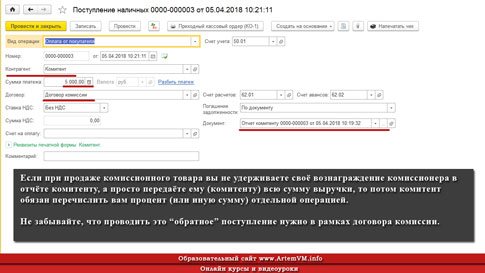

Такая ситуация (с «обратным» платежом) представляется немного не логичной (действительно, гораздо проще СРАЗУ удержать сумму своей комиссии из выручки). Тем не менее, на практике встречается и такое. Вот, например, такой «обратный» перевод:

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

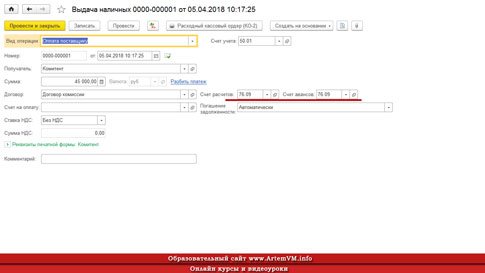

Также может быть и немного другой вариант, представленный на скриншоте ниже. Обратите внимание на другие счета учета.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В конечном итоге, вы (как бухгалтер) можете сами определять, как вам вести учёт. Однако стоит помнить, что не стоит без необходимости этот учёт усложнять.

Комиссионная торговля и оплата платёжными картами (эквайринг)

Здесь будет всё то же самое, но только обычный документ «Реализация товаров» заменяется на «Отчёт о розничных продажах». При правильном заполнении документов проблем с учётом доходов комиссионера также не возникает.

Иногда при оплате комиссионного товара картами в 1С для реализации всё же используют документ «Реализация товаров», что вообще-то само по себе немного странно. В этом случае вся сумма реализации будет попадать в КУДиР, если не выполнить некоторые условия.

Но в целом никаких проблем не возникает (проверяли специально на тестовой базе УСН15). Если интересно, попробуйте создать тестовую базу и проверить это самостоятельно.

Более подробная информация по комиссионной торговле с применением оплаты платёжными картами есть в отличной статье, с которой Вы можете ознакомиться здесь. Сразу предупреждаем, что статья очень большая.

Если у вас ещё остались вопросы

В этой статье я не ставил целью полностью и подробно рассмотреть все случаи и особенности комиссионной торговли, поэтому показано тут не всё. Если вы прочитали статью, но так и не поняли до конца принципы реализации чужого товара, то вы можете пройти у нас консультацию по данному вопросу.

Для прохождения консультаций вам понадобится Skype и установленная программа 1С («Бухгалтерия Предприятия» или «Упрощёнка»). Если своей программы нет, мы можем установить учебную версию.

Также к этой статье у нас есть уже готовая тестовая база, в которой заполнены все необходимые операции комиссионной торговли. Копию данной базы вы можете получить за отдельную плату.

Уникальная метка публикации: D887C8D5-234F-85CF-A466-6E4DD17CB649

Источник: //artemvm.info/information/uchebnye-stati/1s-predpriyatie/komissionnaya-torgovlya-usn-15-1s-buhgalteriya-8/

Источник: artemvm.info