Как учитывать НДС при УСН, рассказывается в подп. 8 п. 1 ст. 346.16 НК РФ. Данное положение предписывает относить налог к затратам исходя из вида продукции, товаров, работ или услуг. Именно от того, что будет оприходовано — объект основного средства, товар для перепродажи или материалы для производства, зависит учет НДС в расходах.

Этот вопрос, вызывающий множество сомнений и недопонимания у учетных работников, подробнее разберем в нашем материале.

Учет НДС при УСН по внеоборотным активам

Буквальная трактовка ст. 346.16 НК РФ предполагает отнесение стоимости приобретения и постройки основных средств, покупки нематериальных активов, а соответственно, и НДС по ним к затратам равными долями за каждый отчетный период, основываясь на сроках полезного использования активов.

Отнесение к расходам как стоимости самих активов, так и НДС по ним должно осуществляться со дня введения ОС в эксплуатацию. Для построенных объектов это будет день регистрации соответствующими госорганами, а для НМА — дата оприходования.

Однако для признания суммы налога расходами указанные активы:

- должны применяться при ведении бизнеса;

- должны быть в обязательном порядке оплачены.

Как принимать к учету НДС по товарам

Стоимость купленных товаров списывается на затраты по мере их реализации, аналогичное правило действует и в отношении НДС по ним. Данная точка зрения подтверждена письмом Минфина РФ от 24.09.2012 № 03-11-06/2/128.

На практике многие сразу принимают НДС к учету в составе расходов по факту постановки на учет и оплаты товара. Подобный подход несет в себе риски потенциальных споров с налоговиками.

Учет НДС по материальным затратам

Стоимость закупленных материалов относится к затратам после того, как данные материалы будут оприходованы на склад и оплачены. Отнесение соответствующей суммы НДС к расходам также может производиться сразу после постановки на учет и перевода средств поставщику за партию.

Порядок отражения НДС в книге учета

Поскольку, согласно положениям НК РФ, НДС при применении специального режима упрощенного налогообложения заявляется как отдельный вид расходов, он должен надлежащим образом отражаться в книге учета. То есть налог нужно вписывать по каждой операции отдельной строкой. Документом-обоснованием в этом случае может быть номер распоряжения на платеж, акта, накладной. Помимо этого, налоговики настаивают на указании реквизитов счета-фактуры (письмо Минфина России от 24.09.2008 № 03-11-04/2/147).

Итак, необходимость закупки ресурсов, оборудования, машин, товаров не зависит от выбранного компанией метода уплаты налогов. Однако порядок учета НДС по ним находится в прямой зависимости от этого выбора. В связи с этим у многих предпринимателей, выбравших специальный режим упрощенного налогообложения, возникает вопрос о порядке принятия к учету НДС. В подобных случаях он должен отражаться в качестве затрат, однако методика осуществления данной процедуры зависит от вида приобретаемого имущества. Кроме того, для законного отнесения к расходам необходимо соблюдение ряда требований, главные из которых — это оплата имущества или ресурса и его оприходование.

НДС при импорте товаров из стран ЕАЭС

Недостаточно оприходовать и оплатить товары для перепродажи для учета НДС, этот налог следует включать в затраты только по мере реализации таких товаров. Для записи суммы НДС, принимаемого в качестве расходов, в книге учета следует выделять отдельные строки.

Соблюдение описанных моментов поможет компаниям снизить вероятные риски, связанные со спорами с органами ФНС.

Источник: raszp.ru

Возврат товара с НДС при применении УСН

Организация применяет УСН с объектом налогообложения «доходы». Приобрели у поставщика оборудование с НДС, оприходовали его на склад. Оборудование не монтировалось и не использовалось. В связи с изменением производственных планов возникла необходимость вернуть это оборудование поставщику. Поставщик согласен его принять.

Как правильно оформить возврат оборудования? Нужно ли выставлять в адрес поставщика счет-фактуру?

- Иван Русаков , эксперт ЭЖ

Опубликовано: «ЭЖ Вопрос-ответ» №05 2016

Материал для подписчиков издания «ЭЖ Вопрос-ответ». Для оформления подписки на электронную версию издания перейдите по ссылке.

Электронные версии изданий

ОПЕРАТИВНОСТЬ

Подписчик читает издание ПЕРВЫМ, сразу же после его подписания в печать.

АРХИВ ИЗДАНИЯ

Вместе с новыми номерами предоставляется доступ к архиву издания за прошлые годы (при подписке на периоды более 6 месяцев).

PDF номеров издания

Номера изданий доступны для скачивания в pdf-формате.

Источник: www.eg-online.ru

Как оприходовать товар с ндс при усн

как учесть в кудир при усн доходы с ндс?

Описание в статье

Наверняка возник вопрос «Какой НДС при УСН?». Действительно, все привыкли, что при УСН НДС включается в стоимость товаров/услуг при их принятии к расходам, а также привыкли реализовывать эти же товары/услуги без НДС, что также регламентировано налоговым законодательством.

Однако, не запрещено отгружать товары/услуги с НДС,

пп.1 п.5 ст. 173 НК РФ. И естественно, нужно быть готовым к тому, что «исходящий» НДС необходимо оплатить в бюджет.

Ко мне обратилась бухгалтер с такой проблемой: В КУДиР отражаются суммы с какими-то минусами, не полностью отражаются предоплаты, при том, организация реализует товары с НДС по ставке 18%. Уплачивают исходящий НДС сразу же(!) после выставления Торг-12 и счет фактуры. В конце месяца она брала сводную информацию по проводкам:

и отнимала эту сумму от оборота по Кт 90.01. В итоге получалась «некая цифра», которая должна была сходиться с КУДиР.

Стоит сразу отметить, что такой метод неприемлем, так как не учитывает понятия налогового дохода и расхода при кассовом методе учета затрат на УСН. Случай довольно интересный. Но все решилось консультированием в методике учета доходов и расходов, поэтому прилагаю описание сего ниже.

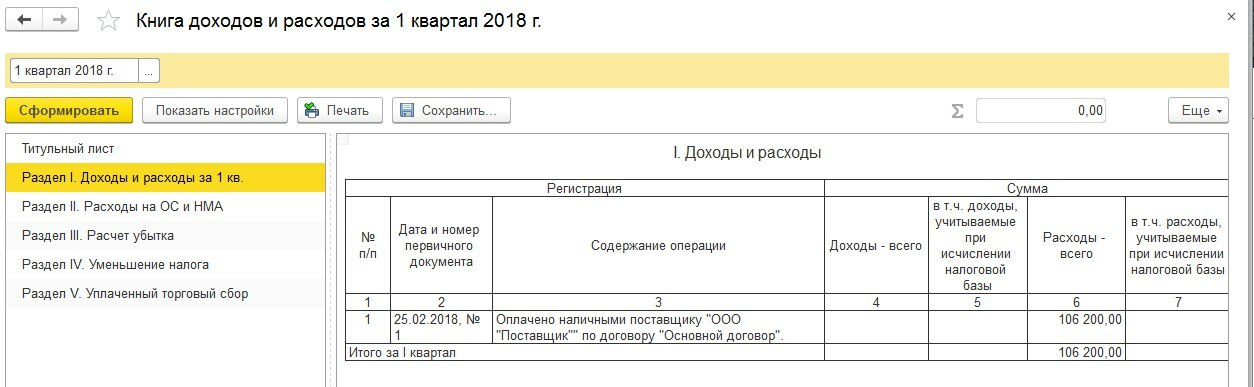

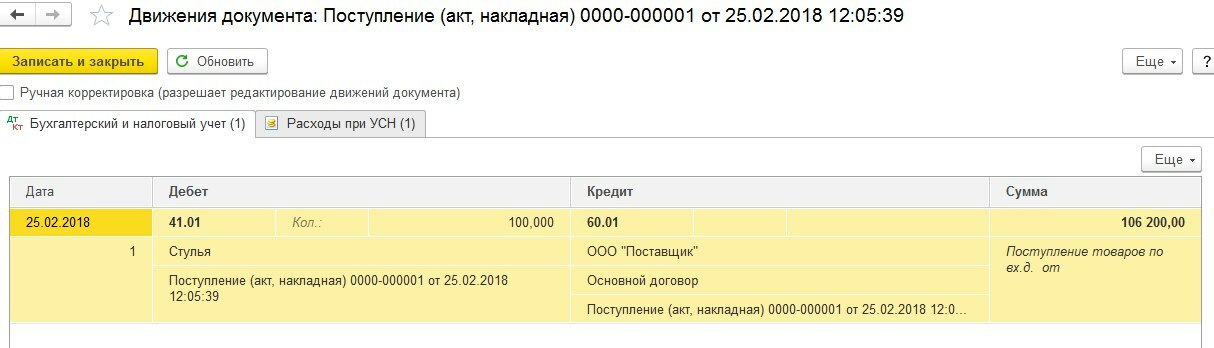

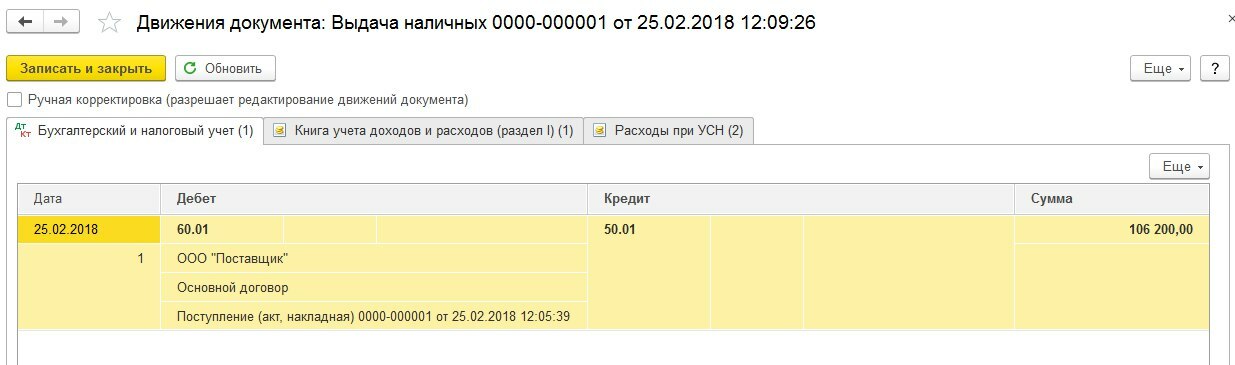

Итак, сделаем поступление товара документом «Поступление (акты, накладные)» и оплатим его наличными из кассы документом «Выдача наличных»

Как известно при УСН используется Кассовый метод учета затрат, поэтому оплатив товар, удостоверимся, что наша сумма 106 200.00 принялась к расходу. Напомню, что к налоговому расходу мы можем принять только тот товар/услуги, которые оплачены и оприходованы. В случае с товарами — в момент их отгрузки, в случае с услугами — в момент принятия к расходам.

Далее, планируется реализация данного товара в кол-ве 100 шт на сумму

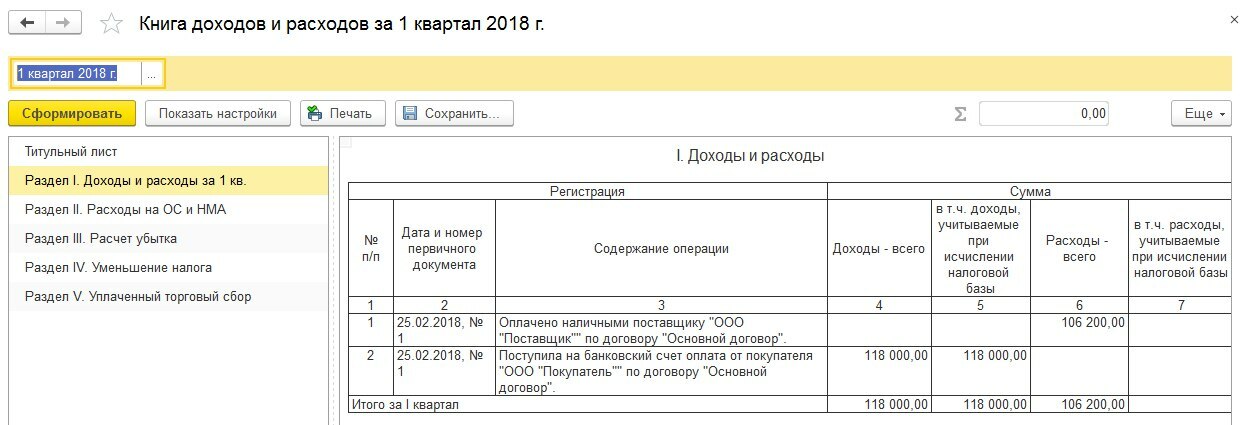

236 000,00 в т.ч НДС 18% (36 000,00). Поэтому покупателю был выставлен счет на оплату и он оплатил 50% от счета. И здесь начинается самое интересное: Посмотрим проводки этой операции:

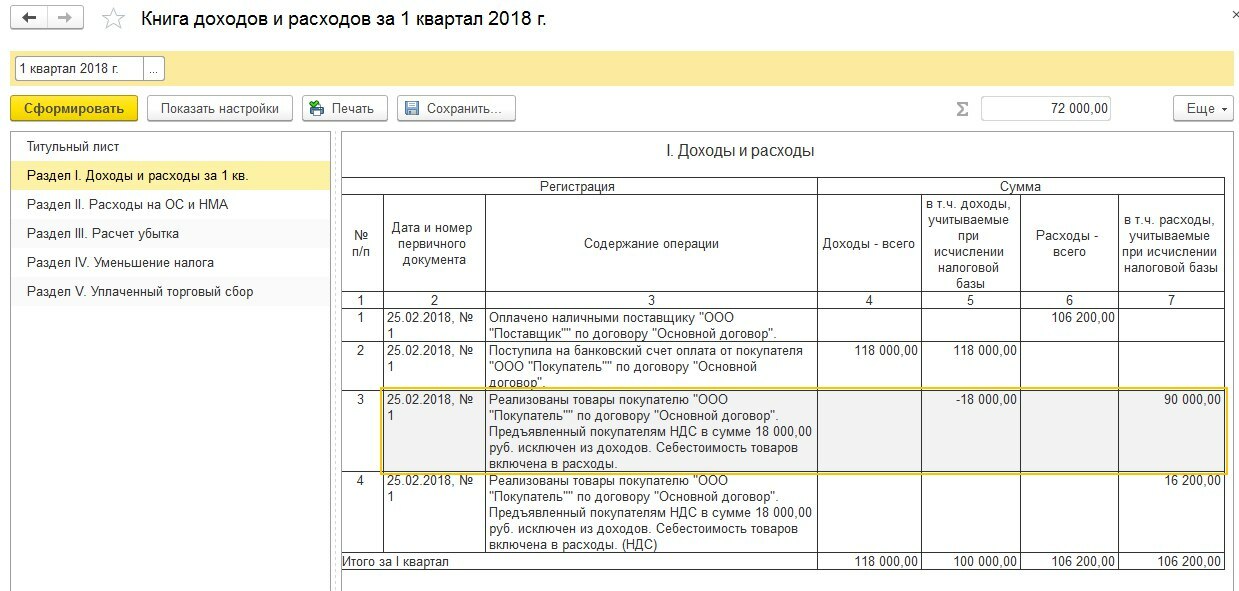

Не смотря на то, что в счете был выделен НДС, и оплата пришла с указанием этой суммы — это не имеет значения для налогового дохода! п.2 ст. 273 НК РФ. Эта сумма примется к налоговому доходу вне зависимости включен ли НДС в оплату или нет. Убедимся в этом в нашей КУДиР

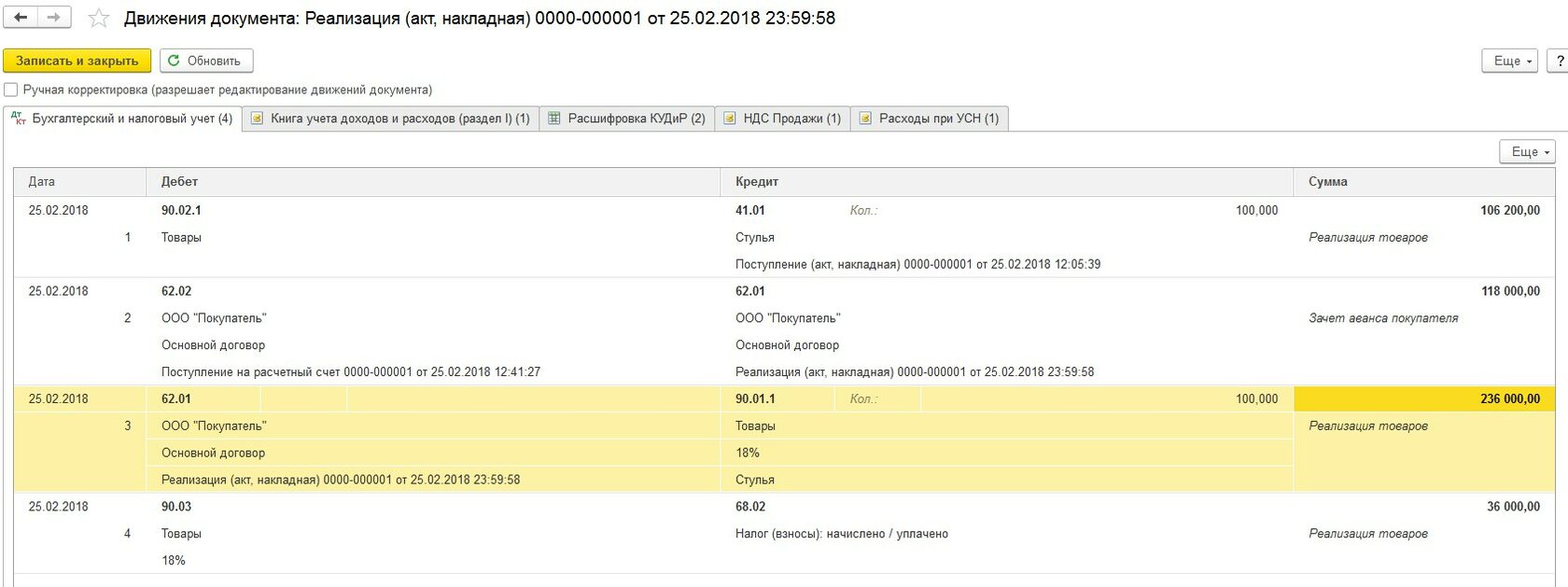

Далее мы произведем отгрузку товара и закроем счет 62.02 текущей реализацией. Имеем проводки:

Как видим:

— Списана себестоимость приобретенных товаров (в т.ч. в сумме входящего НДС) — 106 200,00

— Отражен зачет аванса в счет текущей отгрузки на сумму 118 000,00

— Отражена выручка на сумму 236 000,00

— Отражена сумма НДС к уплате по Кредиту 68.02 в корреспонденции со счетом 90.03

Отлично! Выходит, что у нас был налоговый расход на сумму 106 200,00 и налоговый доход в качестве предыдущей предоплаты на 118 000,00, но как же НДС, который мы должны уплатить с этого аванса?

Теперь, когда мы отгрузили товар с НДС, программа понимает, что оплата по этой отгрузке была с НДС, а значит НДС с предоплаты в сумме 18 000,00 теперь должен признаться не налоговым доходом, налоговой задолженностью. Поэтому должен быть сторнирован в КУДиР, в чем мы сейчас удостоверимся:

Также отмечу, что УСНщики, заполняя КУДиР должны учитывать входящий НДС при исчислении налоговой базы отдельной строкой как самостоятельную статью расхода.

ИТОГО: на текущий момент имеем:

Налоговый доход 100 000,00,

Налоговый расход 106 200,00,

получаем убыток: 6 200,00

У вас похожая задача или Остались вопросы?

Оставляйте заявку на консультацию и получите решение за 30 минут

ПИШИТЕ МНЕ В МЕССЕНДЖЕРАХ:

ИП Лавров Артём Максимович

ИНН 263108686190

ОГРНИП 317265100039389

Получите консультацию по вашему вопросу

Заполните форму ниже и я с вами свяжусь

Данные не будут переданы третьим лицам

Политика конфиденциальности

1.Сбор информации

Мы собираем информацию, когда вы регистрируетесь на сайте, заходите на свой аккаунт, совершаете покупку, участвуете в акции и/или выходите из аккаунта. Информация включает ваше имя, адрес электронной почты, номер телефона и данные по кредитной карте.

Кроме того, мы автоматически регистрируем ваш компьютер и браузер, включая IP, ПО и аппаратные данные, а также адрес запрашиваемой страницы.

- Сделать услуги соответствующими вашим индивидуальным запросам

- Предложить персонализированную рекламу

- Улучшить наш сайт

- Улучшить систему поддержки пользователей

- Связаться с вами по электронной почте

- Устроить акцию, конкурс или организовать исследование

4. Раскрытие информации третьим лицам

Мы не продаем, не обмениваем и не передаем личные данные сторонним компаниям. Это не относится к надежным компаниям, которые помогают нам в работе сайта и ведении бизнеса при условии, что они соглашаются сохранять конфиденциальность информации.

Мы готовы делиться информацией, чтобы предотвратить преступления или помочь в их расследовании, если речь идет о подозрении на мошенничество, действиях, физически угрожающих безопасности людей, нарушениях правил использования или в случаях, когда это предусмотрено законом.

Неконфиденциальная информация может быть предоставлена другим компаниям в целях маркетинга, рекламы и т.д.

5. Защита информации

Мы используем различные средства безопасности, чтобы гарантировать сохранность ваших личных данных. К вашим услугам самое современное шифрование. VpnMentor также защищает ваши данные в режиме оффлайн. Только те сотрудники, которые работают с конкретным заданием (например, техническая поддержка или проведение оплаты) получают доступ к личным данным. Сервера и компьютеры, на которых записана конфиденциальная информация, находятся в безопасном окружении.

Использование файлов «cookie»

Наши файлы «cookie» используются для улучшения доступа к сайту и определения повторных посещений. Кроме того, они позволяют отследить наиболее интересующие запросы. Файлы «cookie» не передают никакую конфиденциальную информацию.

6. Отказ от подписки

Мы используем электронную почту, чтобы предоставить вам информацию по вашему заказу, новостям компании, информации по продуктам и т.д. Если вы желаете отказаться от подписки, в каждом письме даны подробные инструкции, как вы можете это сделать.

7. Согласие

Пользуясь услугами нашего сайта, вы автоматически соглашаетесь с нашей политикой конфиденциальности.

Источник: www.lavrov-1s.ru