Работа с самозанятыми лицами в новинку для большинства компаний и ИП. Неудивительно, что по этому поводу у них возникают сомнения. В действительности же это весьма выгодно, но нужно соблюдать основные правила:

- Сотрудничество с самозанятым лицом оформляется договором на выполнение работ или оказание услуг в простой письменной форме. Главное — договор не должен содержать признаков трудового (не должно быть положений о заработной плате, распорядке рабочего времени и прочих).

- Перед оформлением договора стоит убедиться, что гражданин действительно зарегистрирован в качестве плательщика НПД. Это важно для того, чтобы не возникло нарушений в части уплаты нанимателем налогов и страховых взносов. Для подтверждения статуса самозанятый может представить справку, которую самостоятельно формирует в приложении «Мой налог». Также можно воспользоваться сервисом ФНС «Проверить статус налогоплательщика налога на профессиональный доход».

- Организация или предприниматель не может привлечь самозанятого по ГПХ, если в течение последних двух лет он трудился на того же работодателя по трудовому договору. Иначе говоря, не получится уволить своих сотрудников и перезаключить с ними договоры, как с самозанятыми лицами.

- Платить за самозанятого НДФЛ и начислять с выплат ему страховые взносы не нужно. Однако следует требовать с него предоставление чека и следить за тем, не утратил ли он свой статус.

- Чек нужен также и для того, чтобы организация смогла подтвердить расходы на оплату услуг самозанятого. Он формируется в приложении «Мой налог» в момент расчета, а при безналичной оплате — не позднее 9 числа следующего месяца.

- Регион регистрации гражданина в качестве НПД роли не играет, поскольку оказывать услуги ли выполнять работы можно дистанционно.

Добавим, что для возможности применения НПД в конкретном регионе его власти должны принять соответствующий закон. Он должен вступить в силу не ранее чем через месяц после опубликования. В большинстве российских регионов такие законы уже есть.

Источник: www.malyi-biznes.ru

Как оформлять Самозанятых в компанию?

— Самозанятые сегодня – это новая система взаимодействия с персоналом, позволяющая максимально сократить издержки организации.

- Как привлечь Самозанятого в организацию?

— Во-первых, сотрудник должен получить статус Самозанятого и зарегистрироваться в приложении «Мой налог». Во-вторых, вы должны заключить с ним договор оказания услуг.

- Ксения, если мы решим работать с Самозанятыми, что нам нужно учесть?

— Во-первых, что вы не можете брать Самозанятого сотрудника, который работал в вашей компании в течение 2–х лет, а во-вторых, что вы берёте на себя риски, связанные с общением с проверяющими инстанциями.

— На данный момент, не смотря на то, что закон действует уже более года, судебной практики нет. Соответственно, никто не знает, как будут проходить проверки налоговой, трудовой или миграционной службы. В случае, если у вас на объекте работают преимущественно Самозанятые, Вы рискуете получить штраф.

- Проверяет ли Федеральная Налоговая Служба платежи Самозанятых?

— На данный момент налоговая не вызывает компании по данному вопросу, она ждёт пока как можно большее количество организаций злоупотребит этим законом. И в дальнейшем уже будет вызывать и пытаться доначислить Вам налоги и штрафы за привлечение Самозанятых, если она докажет, что это трудовые отношения.

- А что может указать на то, что Самозанятый на самом деле наш сотрудник?

— Один из таких критериев – это регулярные платежи в одно и тоже время от вашей организации этому сотруднику в пределах одной и той же суммы. Например, у компании-провайдера обычно много юр. лиц, соответственно подозрений на начисление зарплаты не будет.

- Как безопасно и выгодно работать с Самозанятыми?

— Лучше всего доверить эту работу компании-провайдеру, специализирующейся на услугах аутстаффинга и аутсорсинга. Во-первых, на момент проверки у вас на объекте — сотрудники сторонней организации, согласно договору оказания услуг. Соответственно, ответственность за оказание услуг несет так же компания-провайдер. Во-вторых, оплачивая их услуги, вы несете расходы, уменьшаете свою налогооблагаемую базу и в конечном итоге платите меньше НДС или налог на доход. Из этого сделаем вывод, что работу с Самозанятыми лучше доверить проверенному контрагенту.

- Какова стоимость работы для клиентов с Самозанятыми в вашей организации?

— В нашей компании это стоит 28%, в которые входит 20% — НДС, 2% — наше вознаграждение и 6% — это налог, который сотрудник должен заплатить государству. Например, чтобы сотрудник получил вознаграждение в размере 30 000, вы должны будете перечислить нам 38 400, с учетом всех этих расходов.

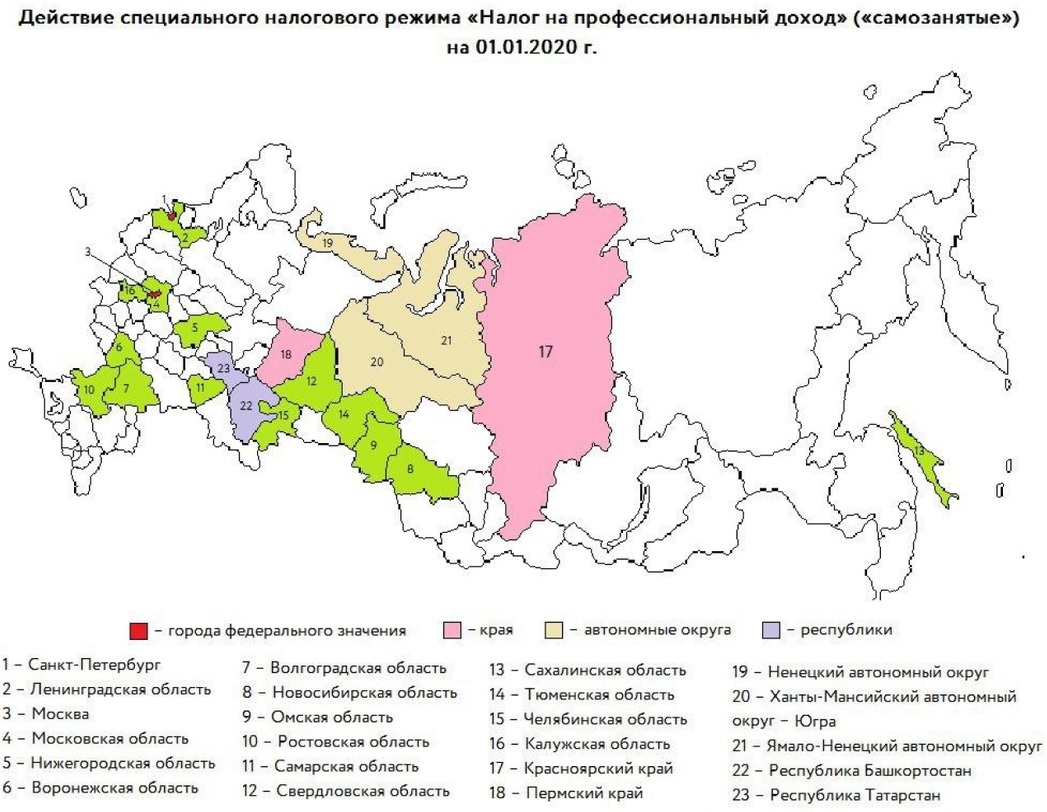

- В каких регионах можно получить статус Самозанятого?

— Самозанятым на данный момент могут стать сотрудники более чем в 20 регионах, соответственно, практически любой гражданин может себя попробовать в этой роли.

- Граждане каких стран могут получить статус Самозанятых?

— На данный момент это граждане Российской Федерации и граждане Таможенного союза: Киргизия, Армения, Казахстан, Белоруссия, а также индивидуальные предприниматели без сотрудников в штате.

- В каких сферах наиболее популярны Самозанятые?

— На данный момент Самозанятые чаще всего встречаются в такси, кейтеринге и доставке.

Источник: www.stafflinegroup.ru

Могут ли самозанятые граждане работать с юридическими лицами?

Могут ли самозанятые работать с юрлицами? Безусловно. Закон «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ (далее — закон № 422), регулирующий вопросы уплаты налога на профессиональный доход (НПД), это позволяет. Но не все так однозначно: закон № 422 накладывает ряд ограничений. В статье разберем все подводные камни взаимодействия ООО и самозанятых.

- Налогообложение самозанятых

- Какие налоговые льготы получают компании, работающие с самозанятыми

- Берем на работу самозанятого: порядок действий

- Порядок работы ООО с самозанятым

- Риски перевода сотрудников в самозанятые

Налогообложение самозанятых

Разберемся с определениями. Кто может перейти на уплату НПД? Граждане и ИП, соответствующие следующим критериям:

- ведут деятельность на территориях проведения эксперимента по уплате НПД: в 23 регионах РФ;

- не привлекают для ведения этой деятельности наемных работников;

- годовой доход не превышает 2,4 млн руб.;

- не осуществляют виды деятельности, перечисленные в п. 2 ст. 4 закона № 422.

Важно! В апреле 2020 года был принят закон от 01.04.2020 № 101-ФЗ, на основании которого властям всех субъектов РФ предоставляется возможность вводить данный налог на своей территории. Это значит, что использовать НПД можно будет только после издания регионального закона в соответствующем субъекте РФ.

Процентные ставки налога на профессиональную деятельность:

Самозанятые граждане могут заключать договоры как с физическими лицами, так и с юридическими и ИП. В первом случае ставка налога составит 4% от полученного дохода, во втором — 6%.

При этом страховые взносы и НДФЛ с доходов от деятельности, облагаемой НПД, не уплачиваются.

Какие налоговые льготы получают компании, работающие с самозанятыми

Специальных налоговых преференций при заключении договоров с самозанятыми у предприятий и ИП нет. Однако налоговая выгода от сотрудничества с ними, а не с обычными физлицами очевидна: с вознаграждения не требуется платить страховые взносы и исполнять обязанности налогового агента по НДФЛ.

Возможность массового перевода сотрудников в самозанятые с целью снижения налоговой нагрузки на бизнес была предусмотрена и пресечена законодателем. Подп. 8 п. 2 ст. 6 закона № 422 прямо запрещает платить НПД с вознаграждений по договорам, заключенным с работодателями или бывшими работодателями, если с даты увольнения прошло менее двух лет.

Не стоит рассчитывать на то, что налоговики не заметят нарушения условий эксперимента. Сведения о выплатах физлицам содержатся и в отчетности по НДФЛ, и в отчетности по страховым взносам. Самозанятые при получении вознаграждения обязаны сформировать онлайн-чек в специальном приложении. Данные из чека автоматически поступают в ФНС. При сегодняшнем уровне автоматизации налогового администрирования выявить, что самозанятый и ООО состоят или состояли в трудовых отношениях, несложно.

Суммы вознаграждений, выплаченных плательщикам НПД, при условии выдачи ими чека, включаются в расходы организации и ИП при налогообложении прибыли, НДФЛ, расчете УСН-налога и ЕСХН (пп. 8−10 ст. 15 закона № 422).

Таким образом, дополнительные налоговые льготы компании, работающие с самозанятыми, не получают, но могут существенно снизить налоговые платежи.

Берем на работу самозанятого: порядок действий

Прежде чем заключить договор с самозанятым, следует проверить его регистрацию в качестве плательщика НПД. Сделать это можно на сайте ФНС.

Сервис проверки статуса налогоплательщика налога на профессиональный доход бесплатный. Чтобы им воспользоваться, вам понадобится ИНН физлица или ИП и дата, на которую вы хотите узнать его статус.

Помимо сервиса, можно попросить у гражданина справку о регистрации в качестве самозанятого. Справка формируется из приложения «Мой налог» — специальное программное обеспечение от ФНС для самозанятых.

Убедившись, что гражданин зарегистрирован в системе, можно быть уверенным, что удерживать НДФЛ и начислять страховые взносы с его вознаграждения не придется.

А если самозанятый имеет статус ИП, вам не придется выступать налоговым агентом по НДФЛ и начислять страховые взносы с его вознаграждения вне зависимости от выбранной им системы налогообложения. Тем не менее стоит проверить его регистрацию в качестве самозанятого, так как от его чека зависят ваши расходы, признаваемые при налогообложении.

Работа самозанятых с юридическими лицами предполагает заключение гражданско-правового договора. При составлении договора необходимо учитывать различия между трудовым договором и гражданско-правовым.

В договоре с самозанятым гражданином следует избегать формулировок, присущих трудовому договору. В противном случае претензии со стороны ФНС и ГИТ неизбежны.

Не следует упоминать в договоре о режиме и месте работы, систематических выплатах, гарантиях, предусмотренных трудовым законодательством, и т. п.

Порядок работы ООО с самозанятым

Как работать ООО с самозанятыми после заключения договора?

Особых требований к оформлению документов, подтверждающих исполнение самозанятым взятых по договору обязательств, законодательство не содержит. Акты и накладные оформляются в обычном порядке.

Но нюансы все же есть. Как уже упоминалось выше, при получении оплаты по договору самозанятый обязан выдать чек, сформированный в приложении «Мой налог» или через уполномоченного оператора электронной площадки либо уполномоченную кредитную организацию.

Именно чек является основанием для отнесения вознаграждения на затраты и подтверждает правомерность отсутствия начислений страховых взносов и неудержания НДФЛ с вознаграждения.

К чеку предъявляются особые требования. Обязательные реквизиты перечислены в п. 6 ст. 14 закона № 422. В обязательном порядке в нем указываются:

- наименование документа;

- дата и время проведения расчетов;

- фамилия, имя, отчество продавца и его ИНН;

- указание на применение НПД;

- наименование товаров (работ, услуг);

- сумма платежа;

- ИНН покупателя;

- QR-код;

- идентификационный номер чека, который присваивается в момент его формирования;

- если чек формируется через оператора электронной площадки или кредитную организацию, дополнительно указываются их наименование и ИНН.

Чек может быть распечатан на бумаге или выдан электронно.

Получив чек и убедившись, что он соответствует всем требованиям закона, вы можете уменьшить на уплаченную сумму свою налогооблагаемую базу по налогу на прибыль (НДФЛ, если вы являетесь ИП на ОСНО), УСН-налогу и ЕСХН.

Риски перевода сотрудников в самозанятые

Невозможность перевести имеющихся сотрудников на новый спецрежим не исключает возможности заключения договоров с новыми в качестве самозанятых. Принимая такое решение, следует учитывать существующие подводные камни.

Во-первых, самозанятые не обязаны уплачивать страховые взносы. Период работы в этом качестве не засчитывается в трудовой стаж при назначении пенсии.

Во-вторых, самозанятые не имеют права на компенсации и гарантии, предусмотренные Трудовым кодексом.

В связи с этим вполне возможны жалобы самозанятых сотрудников в контролирующие органы на нарушение их прав и последующие проверки со стороны ГИТ и ФНС.

В-третьих, самозанятый не должен подчиняться трудовому распорядку, установленному на предприятии. В связи с чем вы не вправе требовать от него соблюдения трудовой дисциплины и накладывать взыскания за ее нарушение. Взаимоотношения с самозанятым строятся на ГК РФ. Основания и условия досрочного расторжения договора, а также штрафные санкции устанавливаются кодексом и заключенным с самозанятым договором.

В-четвертых, массовые выплаты самозанятым попадут под пристальное внимание налоговиков. Регулярные выплаты и размер вознаграждения, соответствующий среднему заработку аналогичного специалиста, наведут фискалов на мысль о подмене трудовых отношений гражданско-правовыми.

Возможно, вам будут интересны наши статьи:

- «Может ли самозанятый быть одновременно наемным работником?»;

- «Есть ли для самозанятого ограничения по размеру дохода?»;

- «Как ИП перейти на самозанятость».

Ответ на вопрос, могут ли самозанятые работать с юридическими лицами, однозначен: да, могут. Однако вознаграждение штатного сотрудника или уволенного менее двух лет назад будет облагаться НДФЛ и страховыми взносами в обычном порядке.

Принимая решение заключить договор самозанятым, оцените не только экономию на налогах, но и риски возможных проверок контролирующих органов.

Сумму выплаченного самозанятому вознаграждения, при условии получения от него специального чека, можно учесть в расходах при налогообложении доходов на всех системах налогообложения кроме ЕНВД.

Еще больше материалов по теме — в рубрике «Самозанятые».

Источник: xn--h1apee0d.xn--p1ai