В этой статье представлена методичка, которая поможет разобраться, как правильно выглядит образец заполнения декларации по ЕНВД, чтобы к нему не было претензий при сдаче в налоговую. Это пошаговая инструкция с основными правилами и порядком, как заполнить декларацию по единому налогу на вменённый доход, а также пример заполнения декларации ЕНВД за квартал.

Какой заполнять бланк

Официальное название отчёта по вменёнке – «Налоговая декларация по единому налогу на вменённый доход по отдельным видам деятельности».

Состав декларации ЕНВД

Отчёт по вменёнке состоит из (всегда заполняют все разделы):

| СТРУКТУРНАЯ ЧАСТЬ | НАЗВАНИЕ/ЧТО ОТРАЖАЮТ |

| Первый лист | Титульный |

| Раздел 1 | Сумма ЕНВД к уплате в бюджет (заполняют последним) |

| Раздел 2 | Расчет налога по видам деятельности |

| Раздел 3 | Расчет ЕНВД за налоговый период |

| Раздел 4 | Расчет расходов по приобретению ККТ, уменьшающей налог за налоговый период |

Отмена ЕНВД с 2021 года: как правильно действовать компаниям и ИП

Для удобства и правильности заполнения декларации по ЕНВД принципиальна последовательность заполнения её разделов. Как лучше делать, перечислено в КонсультантПлюс:

Далее рассмотрим порядок заполнения каждой из частей декларации по ЕНВД. Но сначала общие требования к оформлению декларации.

Общие правила заполнения декларации ЕНВД

Все значения стоимостных показателей указывают в полных рублях:

- менее 50 копеек (0,5 единицы) – отбрасывают;

- 50 копеек (0,5 единицы) и более – округляют до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

Порядковый номер страницы записывают в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.») имеет 3 знакоместа. Например:

- для первой страницы – 001;

- для десятой страницы – 010.

При заполнении используют чернила черного цвета.

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать декларации.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывают только один показатель. Исключение – дата или десятичная дробь.

Для указания даты используют по порядку разделенные точкой 3 поля

- день – поле из двух знакомест;

- месяц – поле из двух знакомест;

- год – поле из четырех знакомест.

| ДД.ММ.ГГГГ |

Для десятичной дроби используют 2 поля, разделенные точкой:

- первое – соответствует целой части десятичной дроби;

- второе – дробной части десятичной дроби.

Заполняют поля декларации значениями текстовых, числовых и кодовых показателей слева направо, начиная с первого (левого) знакоместа.

При заполнении полей на компьютере числовые показатели выравнивают по правому (последнему) знакоместу.

Текстовые поля декларации ЕНВД заполняют ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк (прямая линия посередине знакомест по всей длине поля).

Если для какого-либо показателя не нужно заполнение всех знакомест соответствующего поля, в незаполненных в правой части поля проставляют прочерк. Например, при указании 10-значного ИНН организацией в поле «ИНН» из 12 знакомест показатель заполняют следующим образом – «5024002119–».

При распечатке на принтере:

- допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест;

- расположение и размеры показателей не должны изменяться;

- шрифт Courier New 16 – 18 пунктов.

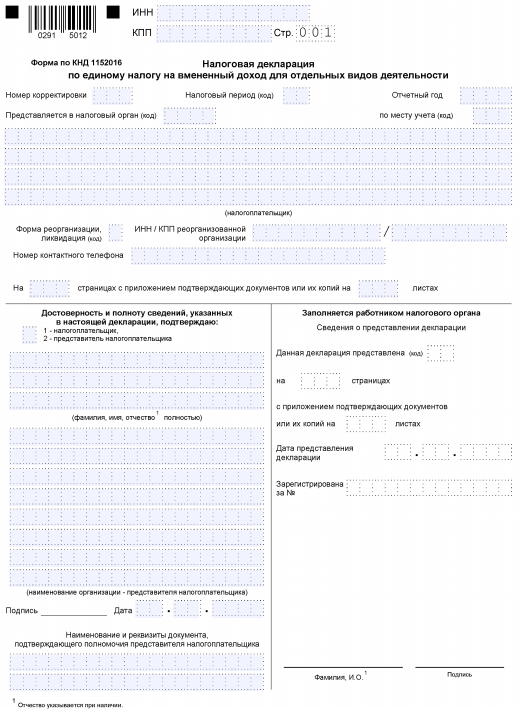

Заполнение титульного листа

| РЕКВИЗИТ | КАК ЗАПОЛНЯТЬ |

| ИНН |

- 21 – 1 квартал;

- 22 – 2 квартал;

- 23 – 3 квартал;

- 24 – 4 квартал;

- 51 – 1 квартал при реорганизации (ликвидации) организации;

- 54 – 2 квартал при реорганизации (ликвидации);

- 55 – 3 квартал при реорганизации (ликвидации);

- 56 – 4 квартал при реорганизации (ликвидации).

- 120 – по месту жительства ИП;

- 214 – по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 – по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 – по месту ведения деятельности иностранной организации через постоянное представительство;

- 310 – по месту ведения деятельности российской организации;

- 320 – по месту ведения деятельности ИП;

- 331 – по месту ведения деятельности иностранной организации через своё отделение.

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 – разделение с одновременным присоединением;

- 0 – ликвидация.

- «1» – в случае подтверждения достоверности и полноты сведений руководителем или ИП ;

- «2» – в случае подтверждения достоверности и полноты сведений представителем налогоплательщика.

При сдаче декларации организацией в поле «фамилия, имя, отчество – построчно полностью фамилия, имя, отчество руководителя + личная подпись и дата подписания.

При сдаче ИП поле «фамилия, имя, отчество» не заполняют. Проставляют только личную подпись и дату подписания.

При сдаче представителем-физлицом в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество представителя + личная подпись и дата подписания.

При сдаче представителем-юрлицом в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом этого юридического лица подтверждать достоверность и полноту сведений декларации.

В поле «наименование организации – представителя налогоплательщика» указывают наименование юрлица – представителя налогоплательщика. Проставляют подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество» и дату подписания.

Раздел «Заполняется работником налогового органа» не трогайте: он для ИФНС.

При представлении в ИФНС по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную компанию (в форме присоединения/слияния/разделения/преобразования):

- в титульном листе в поле «по месту учета (код)» – 215;

- в верхней части – ИНН и КПП по месту нахождения организации-правопреемника;

- в поле «Налогоплательщик» – наименование реорганизованной организации.

При заполнении разделов декларации ЕНВД обращайте внимание на подсказки и формулы, которые есть в названиях самих строк.

Как быть с отчетностью по ЕНВД, если организация планирует закрыть обособленное подразделение? Как действовать, смотрите в КонсультантПлюс:

При этом организация обязана представить декларацию и уплатить налог за те периоды, когда организация состояла на учете в качестве плательщика ЕНВД (см. письмо Минфина России от 06.04.2011 № 03-11-11/83).

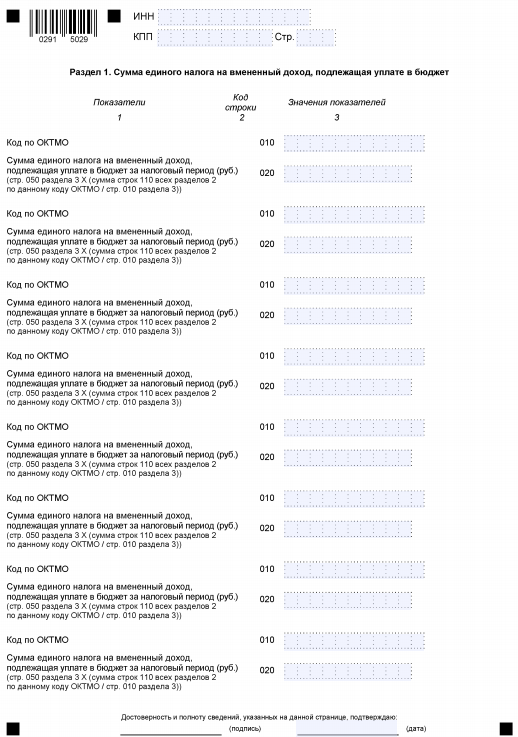

Заполнение раздела 1

| СТРОКА | КАК ЗАПОЛНЯТЬ |

| Каждый блок строк 010 – 020 | По строке 010 – код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту ведения деятельности (месту постановки на учет плательщика ЕНВД). |

При заполнении кода ОКТМО отведено 11 знакомест. Если код имеет 8 знаков, свободные места справа заполняют прочерками.

Например, для восьмизначного кода по ОКТМО 12445698 записывают одиннадцатизначное значение «12445698—».

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1.

Не забудьте в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставить подпись и дату подписания данного раздела.

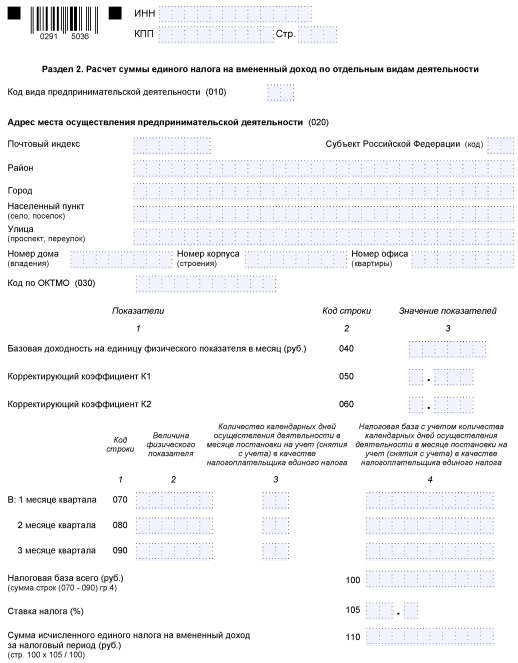

Заполнение раздела 2

Заполняют отдельно по каждому виду предпринимательской деятельности. При ведении одного и того же вида деятельности в нескольких отдельно расположенных местах раздел 2 декларации ЕНВД заполняют отдельно по каждому месту (каждому коду ОКТМО).

- 01 – бытовые услуги;

- 02 – ветеринарные услуги;

- 03 – ремонт, техобслуживание и мойка автомототранспортных средств;

- 04 – предоставление во временное владение/пользование мест для стоянки автомототранспортных средств, а также хранение автомототранспортных средств на платных стоянках;

- 05 –автотранспортные услуги по перевозке грузов;

- 06 – автотранспортные услуги по перевозке пассажиров;

- 07 – розничная торговля через объекты стационарной торговой сети, имеющие торговые залы;

- 08 – розничная торговля через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной сети с площадью торгового места не более 5 кв. метров;

- 09 – розничная торговля через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной сети с площадь торгового места вот 5 кв. метров;

- 10 – развозная и разносная розничная торговля;

- 11 – общепит через зал обслуживания посетителей;

- 12 – общепит через объект, не имеющий зала обслуживания посетителей;

- 13 – распространение наружной рекламы с использованием рекламных конструкций (кроме конструкций с автоматической сменой изображения и электронных табло);

- 14 – распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения;

- 15 – распространение наружной рекламы с использованием электронных табло;

- 16 – размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- 17 –услуги по временному размещению и проживанию;

- 18 – передача во временное владение и/или пользование торговых мест в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита без залов обслуживания, если площадь каждого не превышает 5 кв. метров;

- 19 – передача во временное владение и/или пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита без залов обслуживания, если площадь каждого превышает 5 кв. метров;

- 20 – передача во временное владение и/или пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общепита, если площадь участка не превышает 10 кв. метров;

- 21 – передача во временное владение и/или пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общпита, если площадь участка превышает 10 кв. метров;

- 22 – реализация товаров с использованием торговых автоматов.

Берут из местного закона.

Значения физических показателей указывают в целых единицах.

Графа 3 – количество календарных дней ведения предпринимательской деятельности в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Рассчитывают, соответственно:

- с даты постановки на учет в качестве плательщика ЕНВД до конца календарного месяца, в котором плательщик был поставлен на учет;

- с первого дня календарного месяца, в котором плательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении (в качестве плательщика единого налога на вмененный доход).

Графа 4 – налоговая база (размер вмененного дохода) за каждый календарный месяц налогового периода. Это произведение строк 040, 050 и 060, а также строк 070 или 080 или 090 графы 2.

Если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве плательщика ЕНВД, налоговую базу за каждый календарный месяц налогового периода определяют как произведение строк 040, 050 и 060, а также соответствующих показателей строк 070 или 080 или 090 граф 2 – 3 с учетом количества календарных дней ведения деятельности в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД.

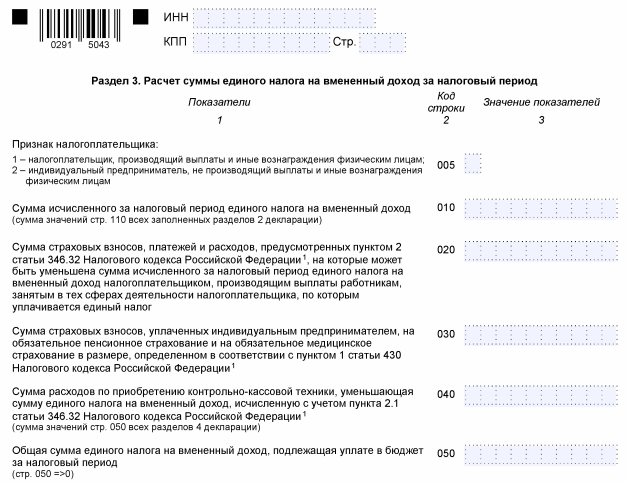

Заполнение раздела 3

| СТРОКА | КАК ЗАПОЛНИТЬ |

| 005 | Признак налогоплательщика может быть одним из двух: |

- при сдаче организацией или ИП, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности на вменёнке, проставляют «1»;

- при сдаче ИП, не производящим выплаты и иные вознаграждения физлицам, проставляют «2».

Вопрос об уменьшении ЕНВД на страховые взносы ИП, не производящим выплат физлицам, рассмотрен в письме Минфина России, которое есть в базе КонсультантПлюс:

Согласно абзацу 3 пункта 2.1 статьи 346.32 Кодекса индивидуальные предприниматели, применяющие ЕНВД и не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшать сумму ЕНВД на сумму уплаченных страховых взносов в фиксированном размере без применения ограничения в виде 50 процентов от суммы данного налога.

При сдаче декларации организацией или ИП, производящими выплаты и иные вознаграждения физлицам (стр. 005 стоит «1»), значение определяют так:

Стр. 010 – (стр. 020 + стр. 030) – стр. 040

При этом разность строк 010 и (020 + 030) не может быть меньше, чем 50% исчисленного ЕНВД (стр. 010).

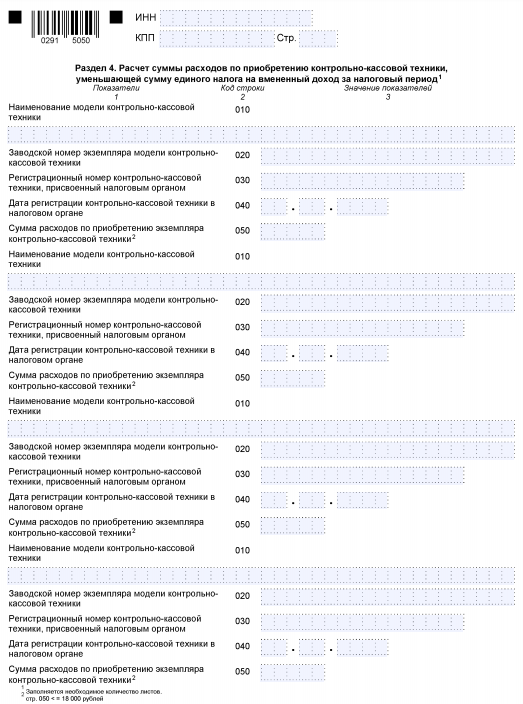

Заполнение раздела 4

| СТРОКА | КАК ЗАПОЛНЯТЬ |

| 010 | Наименование модели ККТ, включенной ФНС в Реестр контрольно-кассовой техники |

| 020 | Заводской номер экземпляра модели ККТ в соответствии с документами, связанными с её приобретением |

| 030 | Регистрационный номер ККТ, присвоенный налоговым органом |

| 040 | Дата регистрации ККТ в налоговом органе |

| 050 | Сумма произведенных расходов по приобретению контрольно-кассовой техники. Не может превышать 18 000 рублей. |

В случае недостаточности строк 010, 020, 030, 040 и 050 заполняют необходимое количество листов раздела 4 декларации по ЕНВД.

Пример заполнения декларации ЕНВД: образец

Допустим, что ООО «Гуру» (ИНН 5032123456) оказывает населению бытовые услуги по ремонту обуви и изделий из кожи (ОКВЭД 95.23). Оно зарегистрировано как плательщик ЕНВД в Межрайонной ИФНС России № 22 по Московской области (КПП 503235001).

Во 2 квартале 2020 года фирма вела деятельность через 2 мастерские, расположенные в Одинцовском районе:

- в Голицыно (ОКТМО 46755000006). Численность работников – 4 человек;

- Кубинке (ОКТМО 46755000016). Численность работников – 3 человека. Эта мастерская открылась в мае 2020 и работала в этом месяце 18 дней.

В этих муниципальных образованиях применяется ставка ЕНВД в размере 15% от вмененного дохода.

Коэффициент К2 равен 0,8 (Приложение № 1 к решению Совета депутатов Одинцовского городского округа МО от 05.11.2019 № 5/10).

Во 2 квартале 2020 организация перечислила страховые взносы и пособия по больничным за счет работодателя на 57 000 руб.

Далее по ссылке показан правильный и полностью заполненный образец декларации ЕНВД за 2 квартал 2020 года. Его можно посмотреть, бесплатно скачать и использовать в работе.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Упрощаем налоговую отчётность с помощью ЕНВД

В самом начале года мы писали об упрощённой системе налогообложения (УСН). Вернёмся к бухгалтерским темам на нашем сайте, и сегодня речь пойдёт о едином налоге на вменённый доход (ЕНВД) — ещё одной форме налогообложения, которую используют индивидуальные предприниматели. Экспертом по расчету ЕНВД выступает экономист Елена Полагушина.

Во всех развитых странах мира малый бизнес — основа экономики. Предприниматели обеспечивают работой себя, своих близких и друзей. Именно с малого бизнеса начинаются многие семейные проекты, нередко перерастающие в крупные предприятия. Отличительная черта малых предприятий — клиентоориентированность, так как в этом сегменте высока конкуренция. Часто начинающие бизнесмены не имеют возможности нанять квалифицированного бухгалтера и стараются вести учёт и составлять отчётность самостоятельно. Для них мы расскажем о двух системах налогообложения, предназначенных именно для малого бизнеса:

- ЕНВД (в виде единого налога на вмененный доход),

- ПСН (в виде патента).

Эти системы не требуют больших знаний и временных затрат на ведение учёта и подготовку отчётности. Тем не менее я бы рекомендовала в самом начале всё-таки проконсультироваться с профессиональным бухгалтером и обратиться за помощью для составления краткой шпаргалки по заполнению декларации, срокам её предоставления и уплаты налога. И в будущем вам проще будет самостоятельно вести отчетность ЕНВД по уже готовому шаблону.

Суть данных систем заключается в том, что неважно, какая у вас выручка и сколько вы потратили на ваш бизнес, вы заплатите одинаковый налог при любом раскладе. Поэтому и интерес проверяющих к вам будет минимален. Налог-то вы заплатили вне зависимости от полученных результатов вашего бизнеса. С убытком вы или с прибылью — неважно, государство вашу копеечку в казну получило.

Особенности ЕНВД

Применять эту систему можно только после того, как вы официально на неё перешли, то есть уведомили об этом налоговую.

Для перехода на ЕНВД необходимо, чтобы ваша деятельность была упомянута в списке разрешенных (п. 2 ст. 346.26 НК РФ), то есть она должна относиться к нижеперечисленным видам коммерческой деятельности:

- розничной торговле;

- общественному питанию;

- бытовым, ветеринарным услугам;

- услугам по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространению и (или) размещению рекламы;

- услугам по передаче во временное пользование торговых мест, земельных участков;

- услугам по временному размещению и проживанию;

- услугам по перевозке пассажиров и грузов автотранспортом;

- услугам стоянок.

Если нашли свой вид деятельности, то вы можете смело применять эту систему. Определения деятельности достаточно размытые, и если постараться, то можно найти в перечне ваши. 🙂

Порядок перехода на ЕНВД и ведение учёта

Постановку на учет ЕНВД можно осуществить с начала календарного года, написав заявление в налоговый орган по месту жительства ИП или месту нахождения организации.

Условия перехода на ЕНВД для организаций

Самыми важными пунктами я бы назвала следующие:

- доля участия (для организаций);

- количество сотрудников;

- проверка возможности применения на территории вашего муниципального образования (надо узнать в налоговой).

Остальное, по моему мнению, для читателей сайта не актуально.

Условия перехода на ЕНВД для ИП

Здесь то же самое. Учёт необходимо вести, но форма учёта упрощена. Для организаций и ИП есть различия.

Учёт ведётся отдельно по каждому виду деятельности. Например, если вы оказываете услуги по временному размещению и проживанию, а также по розничной торговле, то ведёте учёт отдельно по каждому виду.

Расчет ЕНВД

Налоговая служба считает ЕНВД по такой формуле:

- налоговая ставка = 15 % от величины вмененного дохода;

- налоговая база — это величина вмененного дохода.

Это значит, что все данные для расчёта ЕНВД заранее заданы для разных видов бизнеса и разных регионов. Ваша часть — только вменённый доход, который считается исходя из различных показателей базовой доходности, то есть доходности на единицу физического показателя (доходность от 1 кв. м площади, 1 автомобиля и т. д.).

Базовая доходность корректируется на коэффициент (дефлятор), который устанавливается в фиксированной сумме ежегодно и отражает инфляцию, то есть увеличение (снижение) цен на товары (услуги), а значит, изменяет и ваш доход от продаж.

Таким образом, сумма рассчитанного налога зависит от базовой доходности, коэффициента, ставки налога и физического показателя.

Как уменьшить ЕНВД

Сумму налога к уплате вы имеете право уменьшить на сумму уплаченных взносов в пенсионный и прочие государственные фонды.

ЕНВД уменьшается на сумму платежей в ПФ только в пользу работников (не себя!), занятых в налогооблагаемых сферах, но это уменьшение не может превышать 50% от исчисленного налога. Это правило касается организаций и предпринимателей с наёмными работниками.

Если у предпринимателя нет работников, тот он уменьшает налог на сумму страховых выплат в свою пользу, в этом случае 50-процентное ограничение не применяется.

Сроки предоставления отчётности и уплаты ЕНВД

По правилам налоговой службы, декларации составляются и сдаются в налоговый орган до 20-го числа месяца, следующего за отчётным кварталом, а уплату ЕНВД произвести до 25-го числа этого месяца.

Полезен ли был этот материал? Остались ли у вас вопросы, есть ли уточнения или дополнения? Напишите в комментариях!

Елена Полагушина, экономист, заместитель директора по развитию ООО «Профессиональная финансовая отчётность», группа ВКонтакте

Ещё статьи о налогах:

- Упрощённая система налогообложения для ИП, часть 1 – что такое УСН, взносы УСН, освобождение от налога

- Упрощенная система налогообложения для ИП, часть 2 – ставка и сдача отчетности при УСН

- Налоги ИП – какую отчетность выгоднее выбрать?

В соцсети нас уже больше 20 тыс. Присоединяйтесь, чтобы получать советы по развитию бизнеса и полезные ссылки

* В случае упоминания в тексте социальных сетей Facebook, Instagram, уведомляем: деятельность компании Meta (Facebook, Instagram) признана экстремистской и на территории РФ запрещена.

Статья в гостях. Легко ли делать бизнес, или Почему свой проект – это “ужасные опасности и страшные приключения”

Источник: azconsult.ru

Переход ИП на ЕНВД

Переход на ЕНВД значительно упрощает деятельность предпринимателя. Суть этого режима налогообложения заключается в том, что окончательная сумма налога не зависит от финансовых результатов. Он рассчитывается на основании фиксированных показателей. Соответственно, ИП на ЕНВД могут не вести бухгалтерский учет и не отчитываться в полученной прибыли.

Как ИП перейти на ЕНВД

Чтобы перейти на ЕНВД нужно подать заявление в налоговую службу по месту нахождения хозяйствующего субъекта. Сюда же нужно будет сдавать декларацию. Если бизнес не связан с определенным местом, то заявление подается в инспекцию по месту регистрации. Правило распространяется на следующие виды деятельности:

- грузовые перевозки;

- реклама на транспорте;

- разъездная, нестационарная торговля.

Далеко не все предприниматели могут пользоваться упрощенным налоговым режимом. На ЕНВД ИП могут перейти при соответствии следующим критериям:

- Налог введен местными властями на территории, где ведется деятельность.

- Ограничение по численности штата – до 100 человек.

- Основные показатели деятельности не превышают норм, установленных законом. Например, существуют лимиты для площади торгового зала.

Отчетность по налогу подается 4 раза в год. Декларация сдается каждый квартал, а также в конце года (до 20 января). На подготовку отчетности предпринимателю дается 20 дней по истечении квартала.

Какие налоги оплачивает ИП на ЕНВД

Предприниматель на ЕНВД не освобожден от уплаты транспортного и земельного налога. К тому же, если сделка выпадает из условий специального режима, то доходы по ней облагаются в соответствии с основной системой налогообложения.

Какие отчеты сдавать в 2017 году предпринимателю на ЕНВД? Налоговая инспекция не вправе требовать данные по зарплате, прибыли. Для предпринимателя на ЕНВД единственной обязательной формой является отчет по изменениям физического показателя, на основании чего рассчитывается базовая доходность.

Можно ли работать без ККМ при розничной торговле в 2017 году? Ответ можете просмотреть здесь. Для уплаты ЕНВД в 2017 реквизиты для ИП можно узнать в налоговой инспекции или на официальном портале ФНС.

Формула расчета налога на ЕНВД

Статья 346.29 НК РФ определяет сумму базовой доходности для любого вида деятельности, подпадающей по налогообложение ЕНВД. Эта величина – сумма потенциальной прибыли для одной единицы физического показателя.

После того, как определена базовая доходность, ее умножают на количество физических показателей (например, площадь торгового зала) и на коэффициент – дефлятор (устанавливается Правительством РФ). В результате определяется сумма предполагаемого дохода. Она может быть скорректирована на коэффициент, введенный местными органами власти (в порядке поддержки малого предпринимательства).

Ставка ЕНВД для ИП составляет 15% от суммы предполагаемого дохода. Полученная сумма налога умножается на три месяца (так как он рассчитывается за квартал).

Учет страховых взносов при исчислении налога

С 2017 года введена новая отчетность ИП на ЕНВД с работниками (форма 6-НДФЛ). Кроме этого изменения коснулись порядка уменьшения суммы налога. Основные положения закона с введением новых глав в НК РФ относительно исчисления и уплаты страховых взносов включают следующее:

- Предприниматель может уменьшать сумму налога на страховые взносы не только за работников, но и за себя. При этом не установлены ограничения, даже если сумма налогового платежа уменьшается более чем наполовину.

- Сохранилось правило учета взносов на работников, не более 50% от суммы налога.

Более полную информацию о взносах (в том числе, если получен доход свыше 300000 рублей в год) можно посмотреть в таблице:

Определение суммы налога включает расчет страховых взносов ИП на ЕНВД за себя. С 2017 года возможно применение двух вариантов порядка уменьшения итогового налогового показателя:

- Страховой взнос за себя вычитается частями из квартальной суммы ЕНВД. Например, каждый квартал предприниматель уплачивает страховой взнос в сумме 7000 руб. Именно на это значение будет уменьшена сумма ежеквартального налога.

- В одном из налоговых периодов (квартал), предприниматель имеет право уменьшить ЕНВД на всю сумму страховых взносов. Даже, если платеж будет равен 0. Однако следует помнить, что если взносы на страхование превысили сумму ЕНВД, то остаток на другой квартал не переносится.

Как уменьшить налог ЕНВД

Основной способ облегчить налоговое бремя – это уменьшить величину физического показателя. Это достигается следующими способами:

- при торговле принимается в расчет торговая площадь. Поэтому часть помещения можно сдавать в аренду. Однако существует предел стоимости арендуемой площади, при превышении которого предприниматель может не оправдать свои действия. Ведь суммы, полученные от аренды, будут облагаться НДФЛ или могут стать объектом УСН;

- для рекламной деятельности сдача в аренду рекламных конструкций тоже позволит снизить сумму ЕНВД, так как эта деятельность подпадает под общую систему налогообложения;

- для предпринимателей в сфере торговли, можно порекомендовать уменьшение налога путем выделения и отделения зоны работы с клиентами, расчетов и выкладки товаров. Остальная недвижимость может быть оформлена в качестве складских, подсобных помещений, которые не учитываются при расчете ЕНВД;

- при создании точки общепита, кафе, ресторана такие помещения, как кухня, место разогрева и раздачи еды, подсобки, витрины, склад – все это не включается в физический показатель площади;

- для автоперевозок актуально снижение числа автомобилей, которые участвуют в хозяйственной деятельности предпринимателя.

Все вышеуказанные изменения должны быть зафиксированы в инвентаризационных и правоустанавливающих документах.

Как видно, система налогообложения ЕНВД – реально действующая мера поддержки начинающих ИП и небольших организаций. Однако отчитываться все же придется – раз в квартал осуществляется подача налоговой декларации.

Источник: vawilon.ru