Как получить субсидию 12 130 руб. на зарплату? Этим вопросом интересуются компании и предприниматели, которые пострадали от эпидемии коронавируса. Бизнесмены смогут рассчитывать на получение из бюджета субсидий на выплату зарплату работникам за апрель и май 2020 года, однако далеко не все.

Что такое субсидии на выплату зарплаты работникам

Субсидии на зарплату для компаний малого и среднего бизнеса, пострадавших от эпидемии коронавируса, — это прямая безвозмездная финансовая помощь от государства. Бюджет компенсирует таким компаниям расходы на выплату зарплаты персоналу за апрель и май 2020 года из расчета 12 130 руб. на одного сотрудника. Например, если в вашей компании работает 50 человек, то поддержка от государства составит 1 213 000 руб. за два месяца, то есть 606 500 руб. за каждый месяц.

Какие предприятия получат субсидии на зарплату

На финансовую помощь от государства смогут рассчитывать те представители малого и среднего бизнеса, которые были признаны наиболее пострадавшими от коронавируса.

Субсидии для малого бизнеса и отсрочка по налогам. ФНС запустила новый сервис / Дмитрий Цибизов

Проверить, положены ли вашей компании субсидии на выплату зарплаты, можно с помощью сервиса ФНС. Для этого просто введите в специальном поле свой ИНН, а сервис уже сам произведет необходимые расчеты.

Одним из обязательных требований к получателю субсидии является максимальное сохранение занятости не менее 90% штатной численности по состоянию на 01.04.2020. Численность работников налоговики определят по форме СЗВ-М, сведения по которой получат от ПФР. 12.05.2020 власти дополнили условие о численности сотрудников. Теперь количество персонала потенциального получателя в месяце, за который выплачивается субсидия, должно составлять не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека в марте 2020 года.

Также получатель не должен иметь налоговой недоимки более 3 000 руб. по состоянию на 01.03.2020 и находиться в процессе банкротства или ликвидации. Чиновники уточнили, что размер долга определяется с учетом имеющейся переплаты по налогам и страхвзносам. При этом при расчете суммы недоимки используются сведения о ее погашении, имеющиеся у налоговиков на дату подачи заявления о предоставлении субсидии.

Обратите внимание! ИП также имеют право на получение субсидии на зарплату. Для этого численность работников не должна превышать 250 человек, а выручка за предыдущий год — 2 млрд руб. При этом предприниматель считается как отдельный работник. Если он работает один, то государство выделит на него помощь в размере 24 260 руб. за период апрель-май 2020 года.

Как получить субсидию на зарплату

Обратиться за финансовой помощью от государства можно уже с 01.05.2020. Для этого необходимо подать заявление в налоговую инспекцию. Сделать это можно двумя способами:

- в личном кабинете налогоплательщика на сайте ФНС и по ТКС;

- отправить бумажное заявление по почте.

Рассмотрим каждый способ более подробно. Также ознакомиться с порядком получения субсидий можно на сайте ФНС.

Субсидии и дотации на малый бизнес

Обратите внимание! Правительство продлило сроки подачи заявок для получения субсидии. Теперь заявления на обе субсидии — за апрель и май — можно подать не позднее 01.07.2020. Это дает возможность получить субсидию за апрель тем, кто не успел или не смог обратиться за ней до 01.06.2020 (постановление Правительства РФ от 20.06.2020 № 894).

Как подать заявление по почте

Для этого его нужно заполнить на специальном бланке и отправить в свою налоговую инспекцию.

Как подать заявление электронно

Подать заявление можно по ТКС, а также в личном кабинете предпринимателя или юрлица на сайте ФНС.

Рассмотрим подачу заявления на примере личного кабинета предпринимателя. В нем он увидит сообщение на сером фоне «У вас появилась возможность получить безвозмездную субсидию для субъектов МСП из пострадавших отраслей», на которое необходимо нажать:

Далее нужно нажать «Заполнить заявление»:

Затем «Направить заявление о предоставлении субсидии»:

Далее предпринимателю предстоит заполнить свои банковские реквизиты, на которые будет перечисляться субсидия.

Для того чтобы проверить заявление, можно нажать «Посмотреть», после этого «Подписать и отправить»:

В течение трех рабочих дней со дня направления заявления, но не позднее 18-го числа месяца, следующего за месяцем, за который предоставляется субсидия, налоговики рассчитают размер финансовой помощи, сформируют реестр и отправят его в федеральное казначейство для перечисления. В случае отказа они отправят соответствующее сообщение заявителю тем же способом, которым он прислал заявление.

Кстати, из-за эпидемии коронавируса в 2020 году чиновники перенесли сроки сдачи бухгалтерской и налоговой отчетности и уплаты налогов, а также отчетности в ФСС.

Еще больше материалов по теме — в рубрике «Бизнес».

Источник: nsovetnik.ru

Особенности отражения в бухгалтерском и налоговом учете госсубсидий из-за COVID-19

Представители пострадавших от коронавируса 2020 отраслей и сфер деятельности уже получили средства господдержки, положенные на зарплату работников. Как правильно отразить полученные деньги в бухучете? Придется ли в конечном счете заплатить с них налоги? Из этой статьи узнаете про бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом.

- Методику расчета численности сотрудников при предоставлении господдержки могут изменить

- Как получить субсидию на профилактику от коронавирусной инфекции: правила 2020

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Счет 86 «Целевое финансирование»

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Счет 98 «Доходы будущих периодов»

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

- Дт 86 Кт 98 – отражено право на получение субсидии (начисление);

- Дт 51 Кт 86 – субсидия зачислена на банковский счет (получение).

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

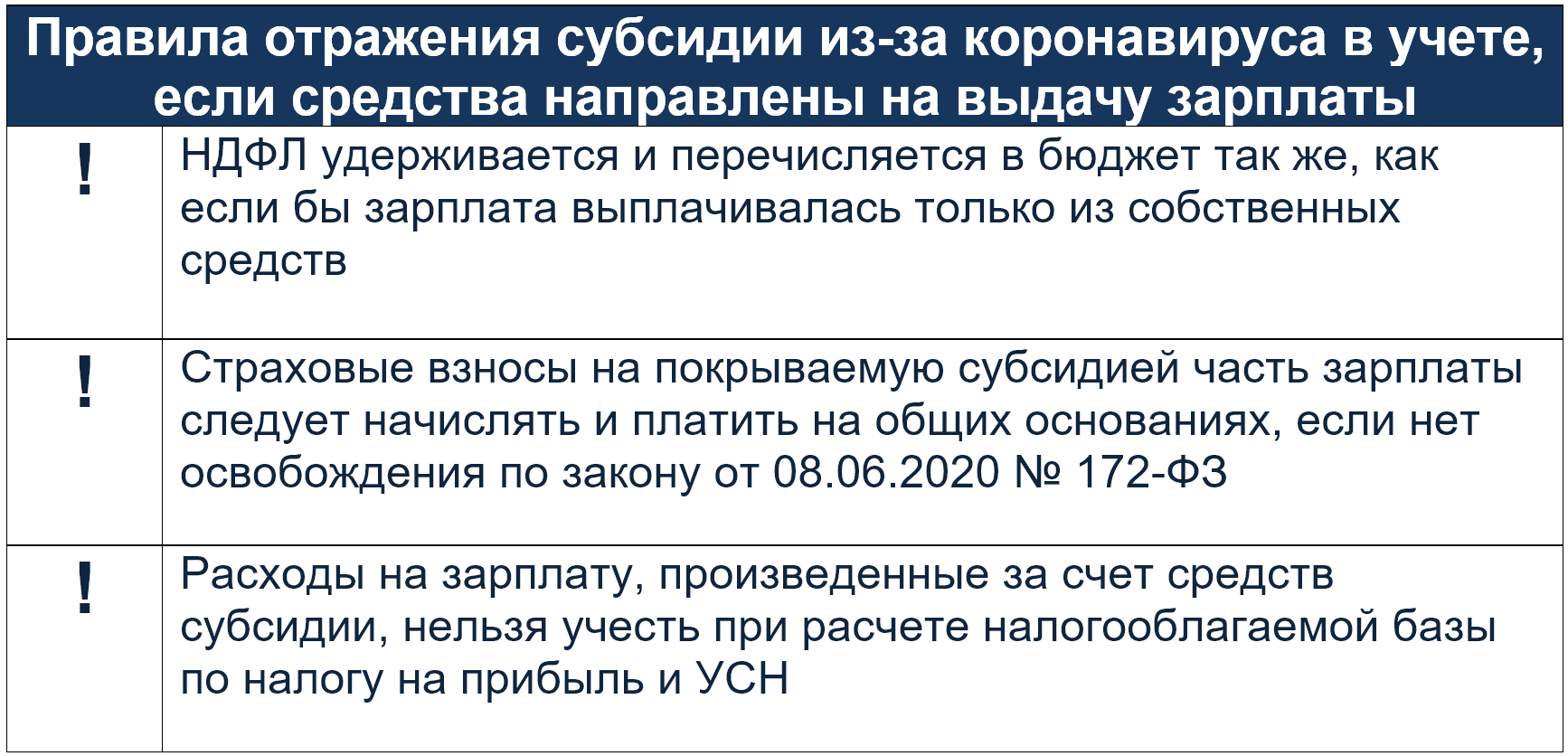

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

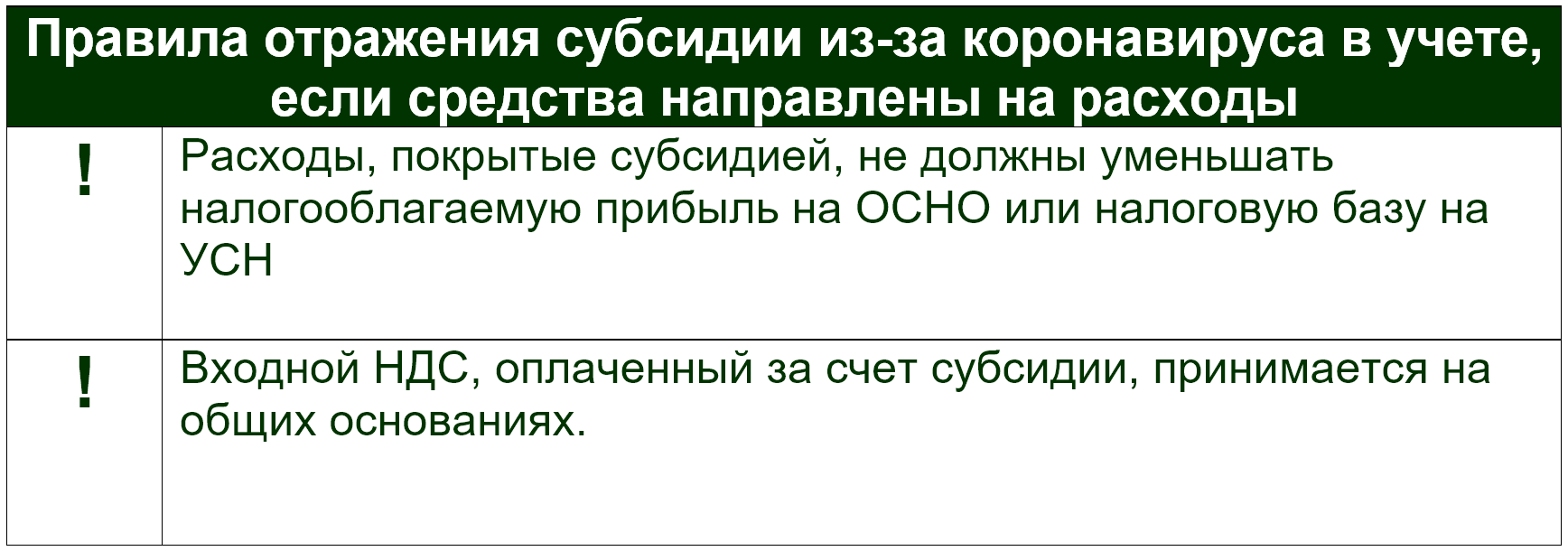

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

- у юрлиц на ОСН (подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН (подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН (подп. 82 ст. 217 НК РФ).

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.

Источник: buhguru.com

Нужно ли организации, получившей в 2020 г. государственную субсидию, отражать ее в отчетности по УСН?

О.И. Прохорова

автор ответа, консультант по бухгалтерскому учету и налогообложению

Вопрос

- Государственной субсидии по поручению Президента России (Постановление Правительства РФ от 24.04.2020).

- Банковского кредита на возобновление деятельности, утвержденного Постановлением Правительства 696 от 16.05.2020?

- Если нужно, то с какими кодами вида поступлений?

3) Нужен пример заполнения пояснительной записки к годовому балансу на субсидию и кредит, в том числе (если нужно) по раскрытию информации по овердрафту.

Ответ

1. Сумму авансового платежа за 2 квартал 2020 года, от уплаты которого организация была освобождена, надо вносить в стр. 040 раздела 1.1 декларации по УСН.

2. Полученные в связи с коронавирусом субсидии по Постановлению Правительства № 576 от 24.04.2020 не нужно отражать в разделе 3 декларации по УСН.

Кредит банка на возобновление деятельности по Постановлению Правительства № 696 от 16.05.2020 не нужно отражать в разделе 3 декларации по УСН.

3. Форму и состав пояснений к бухгалтерской отчетности организация выбирает самостоятельно. Это может быть текстовый или табличный документ. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не включать пояснения в состав бухгалтерской отчетности.

Обоснование

1. Для организаций и ИП, включенных на 01.03.2020 в реестр МСП и имеющих основной ОКВЭД из Перечня пострадавших отраслей, предусмотрено освобождение от обязанности платить аванс по УСН за II квартал 2020 года (это аванс за полугодие минус аванс за I квартал) (п. 6 ч. 1, ч. 3 ст. 2 Закона от 08.06.2020 N 172-ФЗ).

При расчете сумм, которые нужно заплатить в бюджет за 9 месяцев и за год, сумма аванса по итогам II квартала вычитается, то есть приравнивается к уплаченной в бюджет. Такие разъяснения дала ФНС на своем сайте (Информация ФНС).

Следовательно, сумму авансового платежа за 2 квартал 2020 года, от уплаты которого организация была освобождена, надо вносить в стр. 040 раздела 1.1 декларации по УСН.

Согласно подп. 60 п. 1 ст. 251 НК при определении налоговой базы не учитываются доходы в виде субсидий, полученных из федерального бюджета налогоплательщиками, которые включены по состоянию на 01.03.2020 в единый реестр субъектов МСП и ведут деятельность в отраслях, в наибольшей степени пострадавших от распространения коронавирусной инфекции, Перечень которых утверждается Правительством РФ.

Если плательщик, применяющий упрощенку, соответствует указанным требованиям, он не учитывает в доходах субсидии, полученные согласно Постановлениям Правительства от 24.04.2020 N 576, от 02.07.2020 N 976, и не учитывает расходы, произведенные за счет этих субсидий (подп. 60 п. 1 ст. 251, п. 48.26 ст. 270, п. 1.1 ст. 346.15, п. 2 ст.

346.16 НК РФ).

При этом налогоплательщики — получатели указанных субсидий не обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках субсидий, как это предусмотрено п. 2 ст. 251 НК в отношении целевых поступлений.

Следовательно, полученные в связи с коронавирусом субсидии, не нужно отражать в разделе 3 декларации по УСН.

Кредит банка на возобновление деятельности, полученный в соответствии с Постановлением Правительства № 696 от 16.05.2020 — это обычный кредит, средства которого налогоплательщик на УСН тратит по своему усмотрению. Это не субсидии, и никаких отличий от обычных кредитов нет. Поэтому в доходах данные кредитные средства не учитываются и в декларации по УСН не отражаются (пп. 10 п. 1 ст.

251 НК РФ). В том числе и в случае прощения задолженности по кредиту, если будут выполнены все условия (подп. 21.4 п. 1 ст. 251 НК РФ).

Следовательно, кредит банка на возобновление деятельности по Постановлению Правительства № 696 от 16.05.2020 не нужно отражать в разделе 3 декларации по УСН.

3. Если организация в 2020 году получила госпомощь, в частности субсидии в связи с коронавирусом, то в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах необходимо раскрыть следующую информацию (п. 22 ПБУ 13/2000):

- характер и величину бюджетных средств, признанных в бухгалтерском учете в отчетном году (сумму полученной субсидии, основания ее выделения, характер использования);

- назначение и величину бюджетных кредитов;

- характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

- не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы;

- способы представления в бухгалтерской отчетности информации о бюджетных средствах, полученных на финансирование капитальных затрат (п. 21 ПБУ 13/2000).

В соответствии с п. 17 ПБУ 15/2008 в пояснениях необходимо отразить, в частности, информацию о наличии и изменении величины обязательств по займам (кредитам), о сроках погашения займов (кредитов).

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не включать вышеуказанные пояснения в состав бухгалтерской отчетности. Такой вывод следует из подпункта «б» пункта 6 Приказа N 66н, пункта 26 Информации N ПЗ-3/2016. Решение вопроса об их включении определяется необходимостью приведения в отчетности дополнительных сведений, без которых невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В вышеназванном Приложении приведены, в частности, пояснения о государственной помощи.

Это пояснение предназначено для отражения за отчетный и предыдущий годы информации о государственной помощи в виде бюджетных средств, полученных коммерческой организацией. При этом бюджетные средства показываются обособленно в отношении средств, полученных на текущие расходы, и средств, полученных на вложения во внеоборотные активы.

Следовательно, форму и состав пояснений к бухгалтерской отчетности организация выбирает самостоятельно.

О.И. Прохорова

автор ответа, консультант по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru