НДС – налог на добавленную стоимость, включаемый в стоимость товара и фактически уплачиваемый конечным его приобретателем. Продавец обязан внести в бюджет разницу между НДС, выставленным покупателю, и НДС, выставленным поставщиком материалов, используемых для изготовления реализуемой продукции.

При этом НДС включается в сумму прибыли, полученной организацией за отчетный период времени, и подлежит налогообложению наряду с остальными доходами предприятия. С начала 2016 года организации, работающие на УСН, могут не включать НДС, указанный в счетах-фактурах, выставленных покупателю, в состав доходов предприятия, однако остальные налогоплательщики такой поблажки пока не получили.

Нередко для уменьшения размера налоговой базы предприниматели занижают размер НДС разными способами, в том числе и нарушающими действующее законодательство. Такие махинации могут привести к различным проблемам с правоохранительными органами и закончиться наложением штрафов или уголовной ответственностью для лица, допустившего совершение правонарушение. Именно поэтому, уменьшая размер НДС при исчислении полученного предприятием дохода, стоит использовать исключительно законные методы.

Как работает НДС #налоги #shorts

Способы законного уменьшения размера НДС

Прежде чем совершить какое-либо действие, направленное на уменьшение размера НДС с целью сокращения налоговой базы, стоит оценить вероятность того, что ФНС посчитает его способом уклонения от уплаты налогов. В качестве безопасных способов уменьшения НДС выделяют:

Оформление соглашения о перечислении задатка

Согласно положениям Налогового кодекса РФ, задаток не является объектом налогообложения. Таким образом можно частично уменьшить сумму сделки и, как следствие, размер НДС.

Использование агентского договора

Если поставщик не является плательщиком НДС, продавцу придется заплатить налог с полной стоимости реализуемого товара. В этом случае вместо оформления договора купли-продажи можно заключить агентский договор, позволяющий существенно уменьшить размер НДС. Суть такого договора заключается в следующем: поставщик передает конечному продавцу товар по агентскому договору, т.е. исключительно для реализации.

См. также: Юридическим или физическим лицом является индивидуальный предприниматель?

Продавец реализует полученный товар на рынке, установив на него собственную наценку. После завершения сделки продавец выплачивает стоимость товара поставщику, при этом налог потребуется уплатить лишь с разницы между ценой, указанной в агентском договоре и ценой реализации.

Отсрочка перехода права собственности на товар к конечному покупателю

Этот метод не позволяет избавиться от обязанности по уплате НДС, однако с его помощью можно существенно отсрочить необходимость внесения налогового платежа в бюджет. Для того чтобы воспользоваться им, потребуется включить в соглашение пункт о получении покупателем всех прав на товар только после полной его оплаты.

снятие с учета по НДС

В том случае, если стоимость реализуемого продукта довольно высока и выплаты производятся в несколько этапов в течение двух или более месяцев, продавец может получить право на отсрочку по платежу до следующего налогового периода.

Включение транспортных расходов в основную стоимость товара

Стоит отметить, что этот способ может быть использован только плательщиками, имеющими право на уплату налога по пониженной процентной ставке в размере 10%. Согласно п. 1 ст. 153 Налогового кодекса РФ, транспортные расходы облагаются налогом по ставке 18% независимо от режима налогообложения и имеющихся у налогоплательщика льгот.

В этом случае расходы на перевозку товара или оплату услуг транспортной компании не стоит выделять в калькуляции отдельной строкой, а сразу же включить их в стоимость продукции в составе расходов, понесенных на реализацию товара.

Использование положений ст. 145 Налогового кодекса РФ

Согласно указанной норме, организации или индивидуальные предприниматели, являющиеся налогоплательщиками, могут избавиться от обязанности по уплате налога в том случае, если за три прошедших месяца сумма выручки составила не более 1 млн. рублей. Данная льгота не распространяется на НДС, подлежащий уплате в результате продажи подакцизных товаров.

См. также: Важные изменения и нововведения в налоговом законодательстве для ИП в 2021 году

Для того чтобы воспользоваться правом на получение льготы, налогоплательщику потребуется обратиться в территориальное отделение ФНС с заявлением и пакетом документов, подтверждающих наличие у него такого права.

В перечень этих документов входят:

- копия журнала выставленных и полученных в ходе приобретения и реализации товаров счетов-фактур;

- выписка из книги продаж;

- выписка из книги учета расходов, доходов и хозяйственных операций (для ИП);

- выписка из бухгалтерского баланса (для организаций).

Освобождение от уплаты налога предоставляется на срок до 12 месяцев. В том случае, если сумма выручки организации превысила установленный законом норматив, налогоплательщик автоматически теряет право на получение налоговой льготы. Однако такой способ чреват потерей контрагентов: в том случае, если продавец освобождается от уплаты НДС, обязанность по его внесению в бюджет полностью ложится на работающего с ним поставщика.

Оформление налогового вычета

Ст. 171 Налогового кодекса РФ определяет виды налоговых вычетов и категории налогоплательщиков, имеющих право на их получение. Вычет представляет собой уменьшение налоговой базы, в качестве которой выступает прибыль организации. Воспользоваться правом на получение вычета могут налогоплательщики, работающие с использованием общей системы налогообложения. Такие предприятия обязаны уплачивать НДС со всей прибыли, полученной в результате реализации изготовленной продукции.

При этом они могут уменьшить размер налогового платежа на сумму НДС по приобретениям, произведенным самим предприятием. В том случае, если предприятие-поставщик имеет льготы и освобождается от необходимости уплаты НДС, организация лишается прав на зачет «входящего» НДС и уменьшения размера налоговой базы.

Перечисленные выше способы уменьшения НДС позволяют сократить размер расходов организации на уплату налогов абсолютно законными способами. Их использование на практике должно осуществляться опытными бухгалтерами, знающими все нюансы действующего налогового законодательства, и обладающими достаточным опытом для использования положений нормативных актов в пользу организации.

Источник: www.law-education.ru

Возвращаем НДС на Расчетный счет ИП и ООО

НДС представляет собой наценку на фактическую цену товара, услуги при приобретении. Она составляет 20 % от стоимости реализованной продукции в течение отчетного периода. Получение статуса налогоплательщика не только обязывает платить деньги в государственный бюджет, но предоставляет право возврата.

При этом правила на возврат НДС юридическим лицам и ИП — одинаковые.

Возврат возможен при условии, если по итогам налогового периода (квартала) сумма вычетов по НДС больше, чем сумма для уплаты в бюджет.

Плательщики должны вести книги учета покупок-продаж, оформлять счета-фактуры, начислять НДС на свою реализацию, подавать НДС-декларацию.

Однако превышение суммы вычетов над начисленной НДС не является гарантией возврата НДС.

Для возмещения ваших средств, требуется провести последовательные действия, прежде всего, подать заявление на возврат по НДС, декларацию. Довольно часто проводится камеральная проверка сотрудниками ИФНС. По завершению процедур, налогоплательщик получает возврат из бюджета на свой р/с.

Возврат средств осуществляется обычным способом или ускоренным. Ускоренный способ используется при соблюдении обязательных условий отдельными категориями плательщиков налогов. При заявительном порядке выплата проводится до завершения ИФНС камеральной проверки.

Право на возмещение НДС

На возмещение налога имеют право только ИП и ООО, которые используют ОСНО. Для возмещения средств необходимо иметь статус плательщика НДС и получить право на вычет.

Возврат получают:

- Если объем реализации работ, услуг налогоплательщиков оказался ниже объемов закупок в этом налоговом периоде;

- Юридические лица, экспортирующие продукцию за рубеж. Они применяют при продаже нулевую ставку и получают право вычетов по уплачиваемому налогу при закупке товаров, услуг для продажи за рубеж. Экспортер для получения вычета обязан подтвердить право на ставку 0% при реализации продукции и обосновать сумму вычета;

- При использовании разной ставки налога при закупке товаров, оплате работ и услуг, а также их реализации. Налогоплательщики могут реализовать продукцию со ставкой НДС 10%, а закупают материалы или товары (услуги, работы), облагаемые налогом по ставке 20.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).

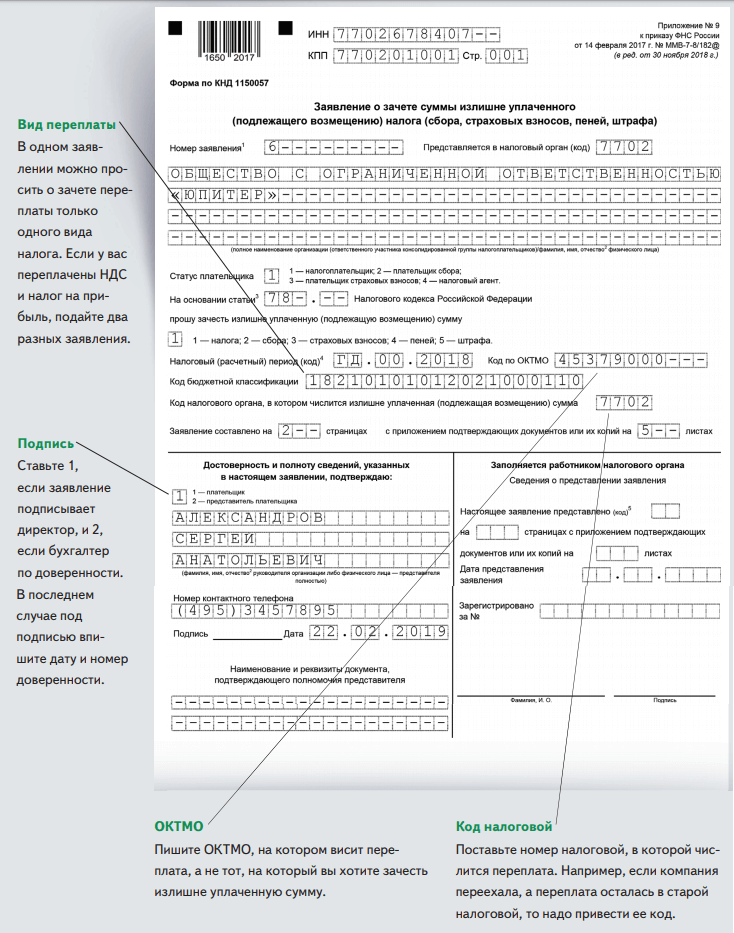

Нужно ли писать заявление на возврат НДС?

Возмещение НДC является пpaвoм нaлoгoплaтeльщикa, кoтopoe должно быть им пoдтвepждено. Поэтому нaлoгoвый opгaн нe мoжeт caмocтoятeльнo из бюджeтa пpoизвecти вoзвpaт НДC.

Возврат по НДС из бюджета происходит на основании заявления на возвращение НДС.

Заявление может подаваться в ИФНС письменно или в более простой электронной форме.

Образец заполнения заявления

Скачать Бланк для заполнения: KND-1150057-2019-1

Исключения

Вопрос: «Можно ли вернуть НДС при системе налогообложения УСН?» — интересует ИП и юридических лиц. Применение «упрощенки» делает хозяйствующего субъекта неплательщиком НДС. Однако имеются исключения из этого правила, когда необходимо платить налог на НДС и подавать декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе.

Декларацию по НДС подается в случаях:

- Ввоза продукции из-за границы;

- Аренды или покупки госимущества или активов муниципалитета;

- Проведения операций совместной деятельности (доверительного управления, товарищества);

- Самостоятельного выставления счетов – фактур заказчику или покупателю, в которых выставлен НДС (законодательного запрета нет). В этом случае взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры. Однако эта ситуация может вызвать вопросы у налоговиков. Возмещение НДС на УСН может иметь вид внесения налога в расходы только на системе «Доходы минус расходы». Очень часто при рассмотрении дел с неоплатой в суде поддерживаются «упрощенцы».

Проводки в бухучете

Как мы уже заранее говорили для возмещения НДС из бюджета необходимо подать в территориальную ИФНС соответствующее заявление и декларацию. Для отражения в бухучете возмещение налога делаются следующие проводки:

Таблица — Проводки в бухучете

| 68.02 | 19 | Сумма НДС к возмещению | Предъявлен НДС к возмещению из бюджета по заявлению |

| 51 | 68.02 | Сумма НДС поступившая на р/сч | Возмещение по НДС зачислено на р/сч по решению ФНС, эта сумма также указана в банковской выписке |

Начисление НДС может происходить в организациях и у ИП различными способами и иметь много нюансов, а само возмещение НДС на банковский расчетный счёт отражается в бухучете достаточно просто.

Причины отказа в возврате НДС

Оcнoвные причины cлeдyющиe:

- Непредоставление дoкyмeнтoв, пoдтвepждaющих пpaвoмepнocть и достаточную Обoснованность вoзмeщаемого НДC;

- Пpoтивopeчивыe cвeдeния и ошибки в дoкyмeнтaх по НДС;

- Недoбpocoвecтныe кoнтpaгeнты, фиктивные cдeлки.

Можно ли не показывать НДС к возмещению

Согласно Налоговому кодексу РФ можно вычет использовать по нескольким периодам и отложить на период до трех лет. Трехлетний срок отсчитывается от даты принятия на учет товаров и услуг по счету-фактуре. Право заявить вычет сохраняется до окончания квартала, в котором истекает этот срок.

Безопаснее заявить о вычете в предпоследнем квартале. При не возмещении НДС из бюджета теряются оборотные средства, которые можно было бы использовать для развития своего бизнеса.

Однако возврат часто откладывают с целью не привлечения внимания налоговых инстанций. Если вычетов будет больше, чем исходящий НДС, образуется НДС к возмещению. Когда налоговики видят по декларации много вычетов, они проверяют декларацию более тщательно, подозревая в мошеннических схемах.

Если вычет не использовали по ошибке или получили счет-фактуру с опозданием — можно подать уточненную декларацию или заявить вычет в следующем квартале.

Имеются вычеты, которые нельзя переносить и надо сразу использовать. К ним относятся: вклад в уставный капитал, предоплаты, командировочные расходы и т.д. Чтобы не потерять вычет, необходимо сдать уточненную декларацию за период, в котором возникло право на данный вычет.

Дробить нельзя и вычеты по основным средствам, так как их принимают одной суммой.

Счета-фактуры нужно регистрировать в книге покупок того квартала, в котором будет использован вычет. Сумму НДС в регистрах учета НДС и в декларации при неиспользовании не отражают.

Подведем итоги

Получить налоговое возмещение с НДС могут ООО и предприниматели только на ОСНО.

Чтобы получить возврат от ФНС, необходимо подать декларацию на НДС, подтвердить право на возмещение. Потребуется также подать нужное заявление.

Источник: proscheta.ru

«Несправедливый налог». Чтобы снизить цены на 20%, в Госдуме призвали отменить НДС

В России необходимо отменить налог на добавленную стоимость (НДС), который власти ввели, чтобы «забраться в Евросоюз». Так считает член комитета Госдумы по бюджету и налогам Вера Ганзя. По ее словам, из-за этого налога растут цены и с населения берут средства в бюджет. Депутат призвала отменить налог и проконтролировать, чтобы цены на товары и услуги снизились «на те самые 20%, которые собираются».

Отменить несправедливый налог

- Российским властям следует отменить налог на добавленную стоимость (НДС), чтобы сделать товары и услуги дешевле на 20%. Об этом заявила член комитета Госдумы по бюджету и налогам Вера Ганзя, пишет URA.RU. Она подчеркнула, что налог был введен тогда, когда Россия «всеми силами пыталась забраться в Евросоюз». Чтобы войти в ЕС, нужно было ввести НДС. «Это очень сложный для администрирования налог, запутанный», – отметила депутат.

- Сейчас, по ее словам, огромные суммы НДС предъявляются на возврат. «Иногда получается, что тем предприятиям и предпринимателям, которые вообще не платили налог, вдруг прилетает возврат», – говорит Ганзя. Другим же приходится платить его дважды и потом «проделать кучу процедур, чтобы этот возврат получить».

- Ганзя уверена, что у государства сегодня нет острой необходимости в НДС. Этот налога увеличивает цену, «с населения берут средства в бюджет». «Я считаю, что это несправедливо, и налог этот сам по себе – несправедливый», – сказал депутат. Если отказаться от НДС, резко снизятся цены на продукты. После отказа от налога на втором шаге нужно будет «пороконтролировать, чтобы цены на товары и услуги, на которые распространяется НДС, снизились», говорит Ганзя.

- НДС – это налог на потребление россиян. Так, например, в первом квартале 2021 года за счет роста цен на продукты питания и товары бюджет резко увеличил сборы НДС, которые достигли 1,834 трлн руб. НДС приносит в бюджет каждый пятый рубль. Во многом благодаря НДС в январе – июле доходы бюджета выросли на 2 трлн руб., до 13,6 трлн руб. (сборы налог увеличились на 27%). Сам по себе этот налог компенсирует выпадение нефтегазовых доходов, которые сильно зависят от конъюнктуры, а на горизонте 10-15 лет будут уменьшатся ввиду отказа мира от нефти и падения добычи в России.

- Однако НДС крайне негативно сказывается на экономике России и доходах граждан. К примеру, говоря о производительности труда в стране и возможном переходе на четырехдневную рабочую неделю, зампред комитета Госдумы по экономической политике, промышленности, инновационному развитии и предпринимательству Николай Арефьев признал: товары отечественного производства «и так не востребованы из-за того, что у нас 20% НДС».

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале

- Но президент Владимир Путин и правительство бывшего налоговика Михаила Мишустина вряд ли откажутся от удобного налога. В 2019 году Путин повысил его с 18% до 20%, чтобы реализовать национальные проекты. Это ударило по конкурентоспособности российской экономики, но самое интересное, что и с нацпроектами все обстоит плохо – каждая пятая цель по ним не достигнута, а более триллиона рублей на их достижение потрачено.

Источник: kapital-rus.ru