Если я купил дебиторскую задолженность как физическое лицо, до получения дохода от дебиторки зарегистрировал ИП на УСН 6%, я могу заплатить налог с суммы взысканной дебиторки, как ИП на УСН 6%?

10 июня 2017, 12:10 , Сергей, г. Москва

Ответы юристов

Надежда Коновалова

Юрист, г. Екатеринбург

Общаться в чате

Здравствуйте. Если взысканная дебиторка пройдет по расчетному счету или кассе, то да, можете заплатить 6%.

10 июня 2017, 16:00

Клиент, г. Москва

Спасибо! А можно узнать, где именно об этом написано?

10 июня 2017, 17:51

Надежда Коновалова

Юрист, г. Екатеринбург

Общаться в чате

Налогоплательщику, применяющему УСН, при участии в сделках уступки (переуступки) права (требования), необходимо учитывать следующее.

Доход, полученный от уступки (переуступки) права (требования), следует учитывать на дату поступления денежных средств или иных расчетов по этой сделке. Сумма дохода определяется согласно сумме поступлений. Если право (требование) реализовано с убытком (за сумму меньшую суммы долга), то в доходы необходимо включить не сумму долга, а только сумму выручки от уступки права (требования) (см. письма Минфина России от 25.01.2012 № 03-11-11/11, от 12.10.2011 № 03-11-06/2/142 и от 27.02.2009 № 03-11-06/2/30).

Дебиторская задолженность – Как получать оплату вовремя?

Согласно п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Статьей 249 НК РФ установлено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Исходя из этого, денежные средства, полученные по договору уступки требования третьему лицу, являются доходом от реализации имущественных прав.

В целях определения налоговой базы налогоплательщики, применяющие упрощенную систему налогообложения, должны учитывать указанные доходы в размере фактически полученных ими сумм.

На основании п. 1 ст. 346.17 НК РФ доход от уступки права (требования) признается в день поступления денежных средств от цессионария на счет в банке (в кассу).

Источник: pravoved.ru

Учет материалов при переходе на УСН в связи с отменой ЕНВД в «1С:Бухгалтерии 8» (ред. 3.0)

С 1 января 2021 года в России перестает действовать система налогообложения в виде единого налога на вмененный доход. В связи с этим всем вмененщикам (независимо от региона и вида деятельности) до конца года необходимо выбрать иной режим налогообложения. Один из возможных вариантов — упрощенная система налогообложения (УСН).

Вебинар «Просроченная дебиторская задолженность и закрытие года на примере 1С:ERP»

- 1. Настройки программы

- 2. Ввод остатков по материалам, не оплаченным в периоде применения ЕВНД и УСН «доходы»

- 3. Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

- 4. Книга доходов и расходов по УСН

Объектом налогообложения при применении УСН признаются «доходы» или «доходы, уменьшенные на величину расходов» (п. 1 ст. 346.14 НК РФ). Выбор объекта налогообложения осуществляет сам налогоплательщик (за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ), см. п. 2 ст.

346.14 НК РФ.

Стоимость приобретенных сырья и материалов при применении УСН с объектом «доходы, уменьшенные на величину расходов» включается в состав расходов в момент погашения задолженности перед поставщиком (абз. 1 п. 2, пп. 1 п. 2 ст. 346.17 НК РФ).

Если налогоплательщик в 2020 году совмещал ЕНВД и УСН «доходы» или применял только ЕНВД, то при переходе с 2021 года на УСН «доходы» никаких особенностей по учету сырья и материалов не возникнет, поскольку расходы на их приобретение в налогооблагаемую базу не включаются (п. 1 ст. 346.18 НК РФ).

Если налогоплательщик в 2020 году совмещал ЕНВД и УСН «доходы» или применял только ЕНВД, а с 2021 года будет применять УСН «доходы минус расходы», то:

- расходы на приобретение сырья и материалов, оприходованных и оплаченных в периоде применения УСН «доходы» и / или ЕНВД и списанных после перехода на УСН «доходы минус расходы», не уменьшают налогооблагаемую базу в периоде применения УСН «доходы минус расходы» (пп. 1 п. 2, п. 4 ст. 346.17 НК РФ, письма Минфина России от 18.10.2017 № 03-11-11/68187, от 03.07.2015 № 03-11-06/2/38727);

- расходы на приобретение сырья и материалов, оприходованных, но не оплаченных в периоде применения УСН «доходы» и / или ЕНВД, уменьшают налогооблагаемую базу после перехода на УСН «доходы минус расходы» на дату их оплаты поставщику (пп. 1 п. 2 ст. 346.17 НК РФ, письма Минфина России от 26.05.2014 № 03-11-06/2/24949, от 03.07.2015 № 03-11-06/2/38727).

В программе «1С:Бухгалтерия 8» применение ЕНВД для организации возможно только совместно с основной системой налогообложения (УСН «доходы», УСН «доходы минус расходы» или ОСН) до 2021 года. Поскольку с 1 января 2021 года система налогообложения в виде ЕНВД применяться не будет, с выходом нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

В зависимости от системы налогообложения, применяемой организацией в 2020 году (до отмены ЕНВД), при переходе с 2021 года на систему налогообложения УСН «доходы» или УСН «доходы минус расходы» для автоматического учета переходящих остатков предлагается следующий порядок действий по предварительным настройкам:

Учет доходов и расходов по ЕНВД в 2020 году осуществляется на счетах 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения» и 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения». После отмены ЕНВД и перехода на УСН учет доходов и расходов ведется на счетах 90.01.1 «Выручка по деятельности с основной системой налогообложения» и 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Если в программе в 2020 году организация совмещала УСН и ЕНВД и для автоматического отражения в документах счетов учета доходов и расходов были произведены настройки счетов учета номенклатуры, то их следует удалить.

Пример

ООО «Акварель» ведет розничную торговлю товарами. В 2020 году организация совмещает основную систему налогообложения УСН с объектом «доходы» и ЕНВД для отдельных видов деятельности, способ оценки МПЗ по учетной политике — «По средней».

С 1 января 2021 года в связи с отменой ЕНВД организация перешла на УСН с объектом «доходы, уменьшенные на величину расходов», способ оценки МПЗ — «По ФИФО».

В данном примере рассмотрим хозяйственные операции:

01.01.2021 — Смена объекта налогообложения по УСН на «доходы минус расходы», ЕНВД не применяется.

31.12.2020 — Формирование партии для учета остатков материалов по способу «ФИФО»

31.12.2020 — Ввод остатков материалов для УСН с указанием партии и статуса партии

14.01.2021 — Оплата поставщику стоимости материалов, приобретенных в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом «доходы»

Обратите внимание! Важно соблюдать последовательность ввода операций по учету МПЗ: сначала ввод остатков для УСН, затем остальные операции (в противном случае Книга доходов и расходов может быть заполнена некорректно).

Создать на основании

Входящий

Исходящий

Внутренний

1. Настройки программы

1.1 Смена объекта налогообложения по УСН на «доходы минус расходы»

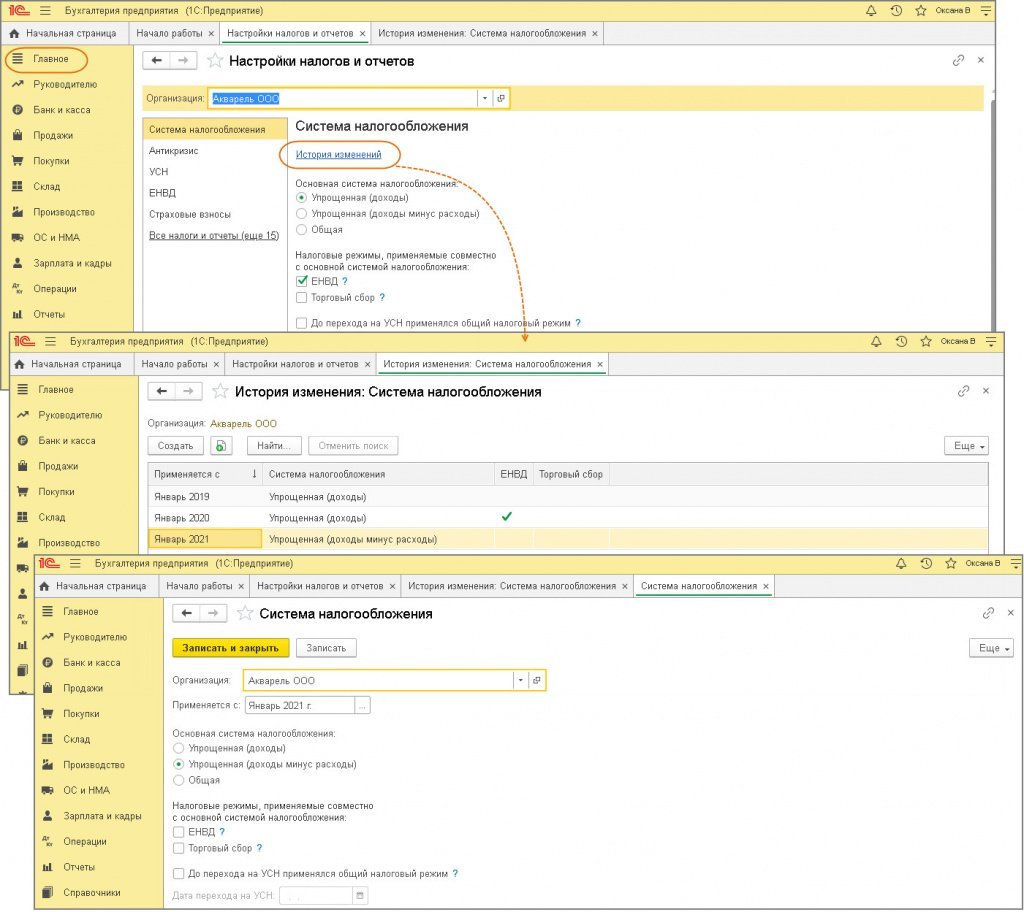

Форма «Налоги и отчеты» (рис. 1):

- Раздел: Главное – Налоги и отчеты.

- В списке налогов слева установите курсор на Система налогообложения, затем в правой части окна перейдите по ссылке История изменений.

- По кнопке Создать добавьте новую запись, в поле Применяется с укажите начало нового налогового периода («Январь 2021 г.») и установите переключатель Система налогообложения в положение «Упрощенная (доходы минус расходы)», снимите флажок «ЕНВД» (для текущего релиза, при выходе нового релиза в 2021 году этот флажок будет снят автоматически и не доступен для редактирования).

- Кнопка Записать и закрыть.

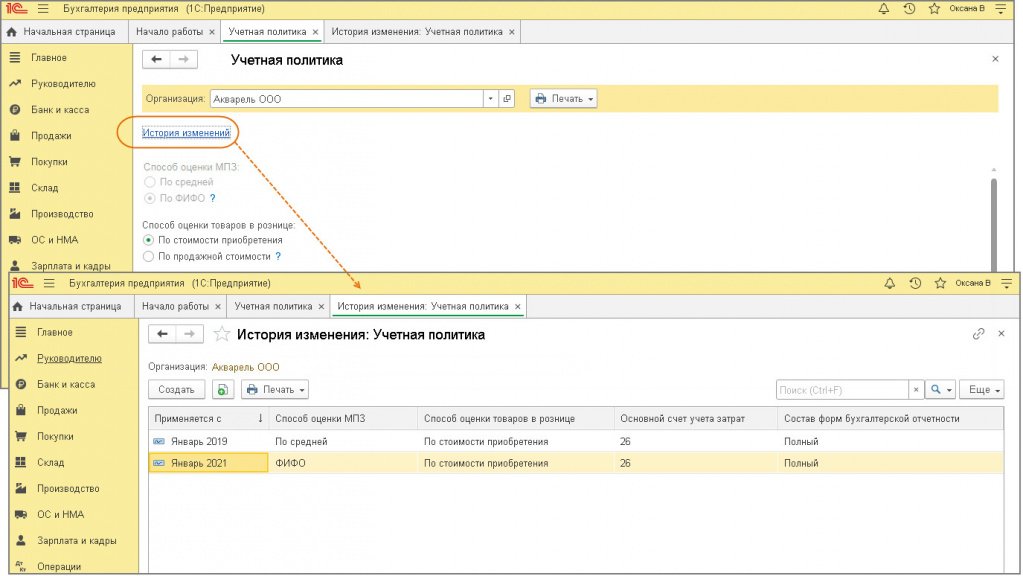

После смены объекта налогообложения автоматически создается новая запись в разделе Главное — Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение «По ФИФО» и недоступен для изменения (рис. 2).

2. Ввод остатков по материалам, не оплаченным в периоде применения ЕВНД и УСН «доходы»

Обратите внимание! Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка «Закрытие месяца»). После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

2.1 Определены остатки материалов, не оплаченных поставщикам

При смене объекта налогообложения с УСН «доходы» на УСН «доходы минус расходы» для ввода остатков по материалам и последующего корректного отражения доходов и расходов необходимо определить статус всех остатков по состоянию на 31 декабря года, предшествующего смене объекта налогообложения, и указать его при вводе остатков в колонке Состояние расхода:

- Не списано — поступление актива отражено в учете, затраты на его приобретение оплачены поставщику;

- Не списано, не оплачено — поступление актива отражено в учете, затраты на его приобретение поставщику не оплачены;

- Не списано, принято — поступление актива отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН.

Для определения статуса товаров воспользуемся отчетами:

- Оборотно-сальдовая ведомость по счету для счета 10 (по субсчетам).

- Задолженность поставщикам;

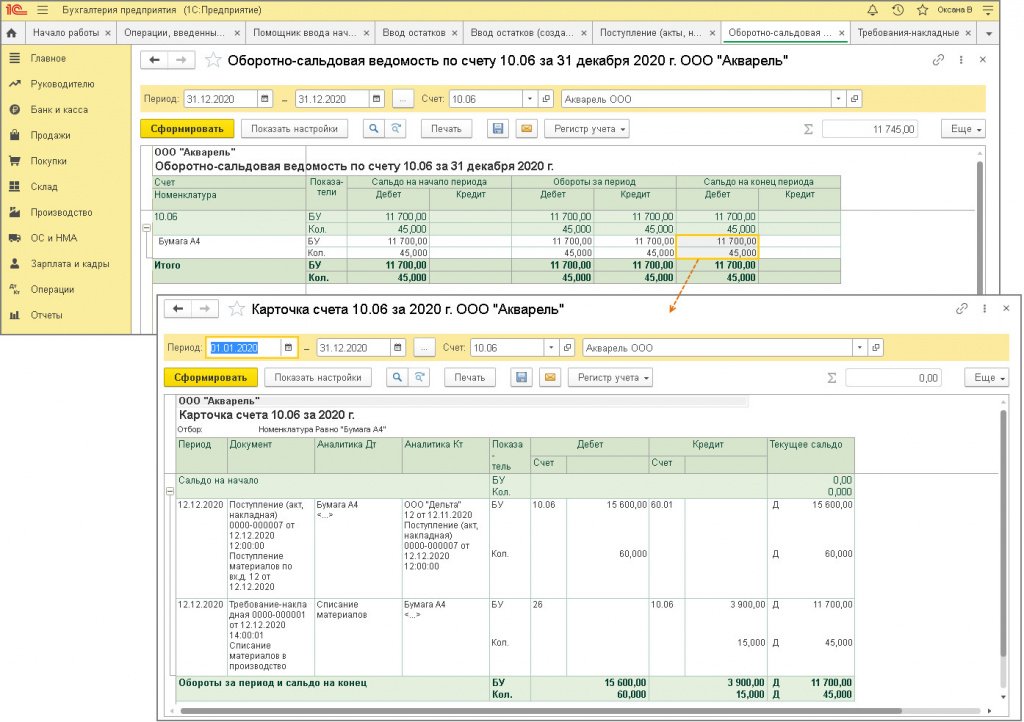

Отчет «Оборотно-сальдовая ведомость по счету» (рис. 1):

- Раздел: Отчеты – Оборотно-сальдовая ведомость по счету.

- Установите период — 31 декабря 2020 года, выберите счет на котором ведется учет товаров (в примере 10.06) и сформируйте отчет по кнопке Сформировать. В примере на 31.12.2020 по счету 10.06 числится:

- «Бумага А4» — 45 шт. на сумму 15 600,00 руб.;

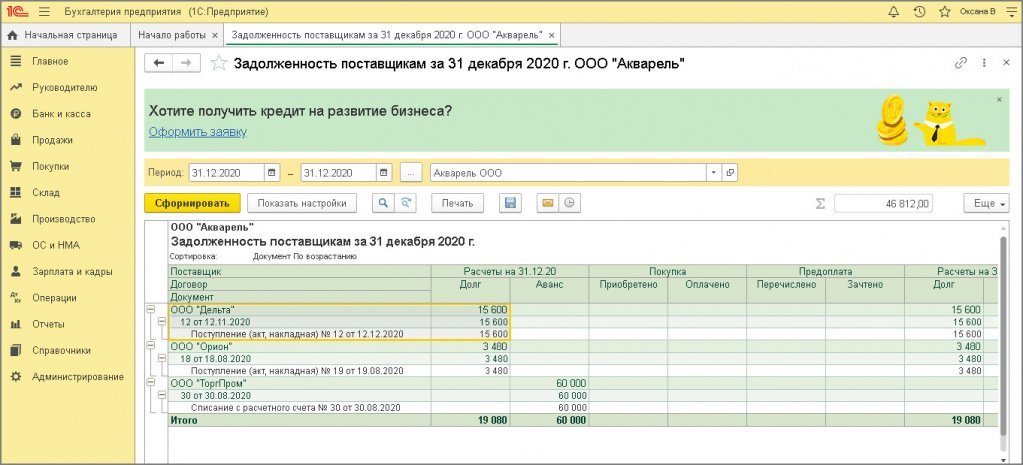

Отчет «Задолженность поставщикам» (рис. 2):

- Раздел: Руководителю — Задолженность поставщикам.

- В поле Период установите 31 декабря 2020 года.

- По кнопке Показать настройки на закладке Группировка установите флажки Поставщик, Договор, Документ.

- Кнопка Сформировать.

- Двойным щелчком мыши по ячейке с документом или с суммой расшифруйте неоплаченный остаток для сопоставления с остатком материалов по отчету Оборотно-сальдовая ведомость по счету.

Проанализировав и сопоставив данные двух отчетов, получим следующую итоговую информацию по состоянию на 31.12.2020:

- материалы в остатке, не оплаченные поставщикам:

- «Бумага 4А» 45 шт. на общую сумму 11 700,00 руб. (накладная № 12 от 12.12.2020, поставщик ООО «Дельта», дебиторская задолженность 15 600,00 руб.);

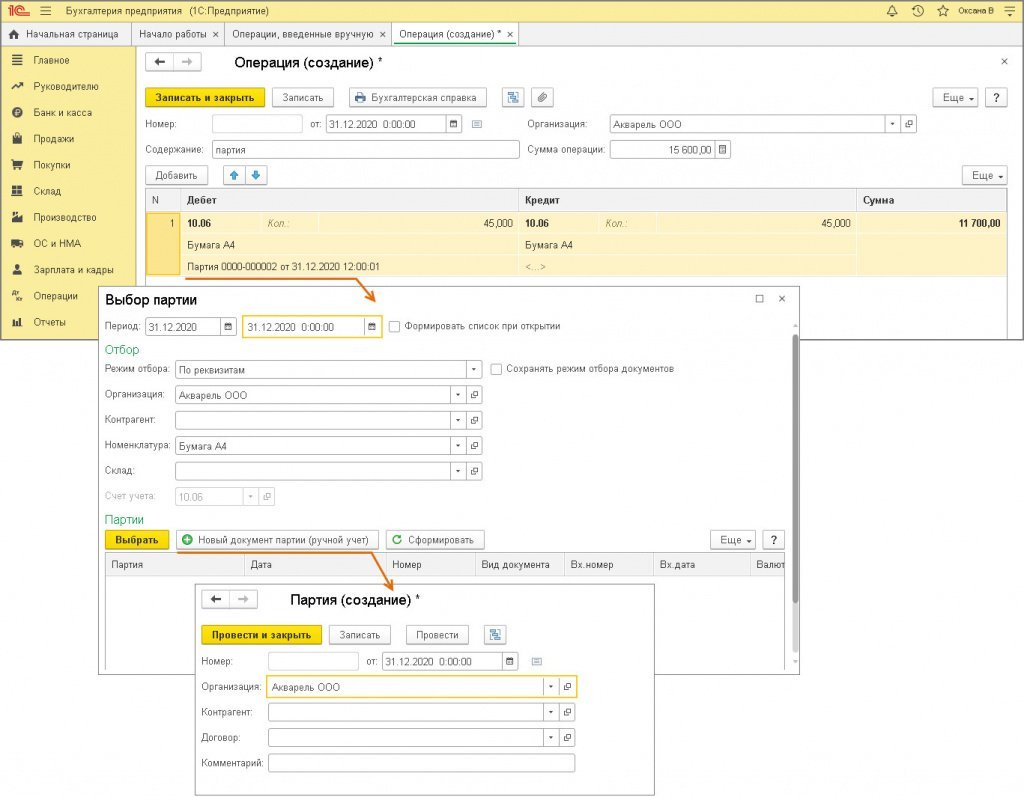

2.2 Сформирована партия для учета остатков материалов по способу «ФИФО»

Документ формируется если в 2020 году в настройках программы установлена система налогообложения «Упрощенная (доходы)» и способ оценки МПЗ «По средней». Если способ оценки МПЗ «По ФИФО», то пропустите эту операцию и переходите к операции 2.3.

Документ «Операция» (рис. 3):

- Раздел: Операции — Операции, введенные вручную.

- Кнопка Создать. Вид документа — Операция.

- В поле от укажите дату документа — 31 декабря 2020 года.

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет учета товаров (в примере 10.06), номенклатуру и количество. При заполнении третьего субконто создайте новый документ Партия с датой 31 декабря 2020 года (в новом документе укажите только дату, соответствующую дате документа «Операция», остальные поля не заполняйте). Выбирайте этот же документ в следующих строках табличной части при вводе остатков по остальным материалам. Таким образом, остатки товаров будут переведены на партионный учет.

- В колонке Кредит укажите те же данные по товарам, но без партии (счет учета товаров (в примере 10.06), номенклатуру и количество).

- В колонке Сумма укажите сумму остатков по материалам.

- Аналогичным образом заполните информацию по остальным материалам в остатке.

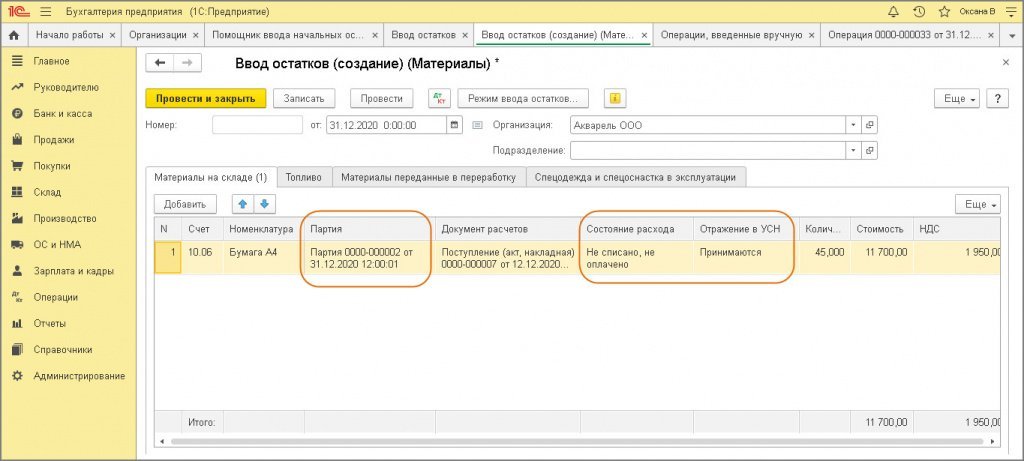

2.3 Введены остатки материалов для учета УСН

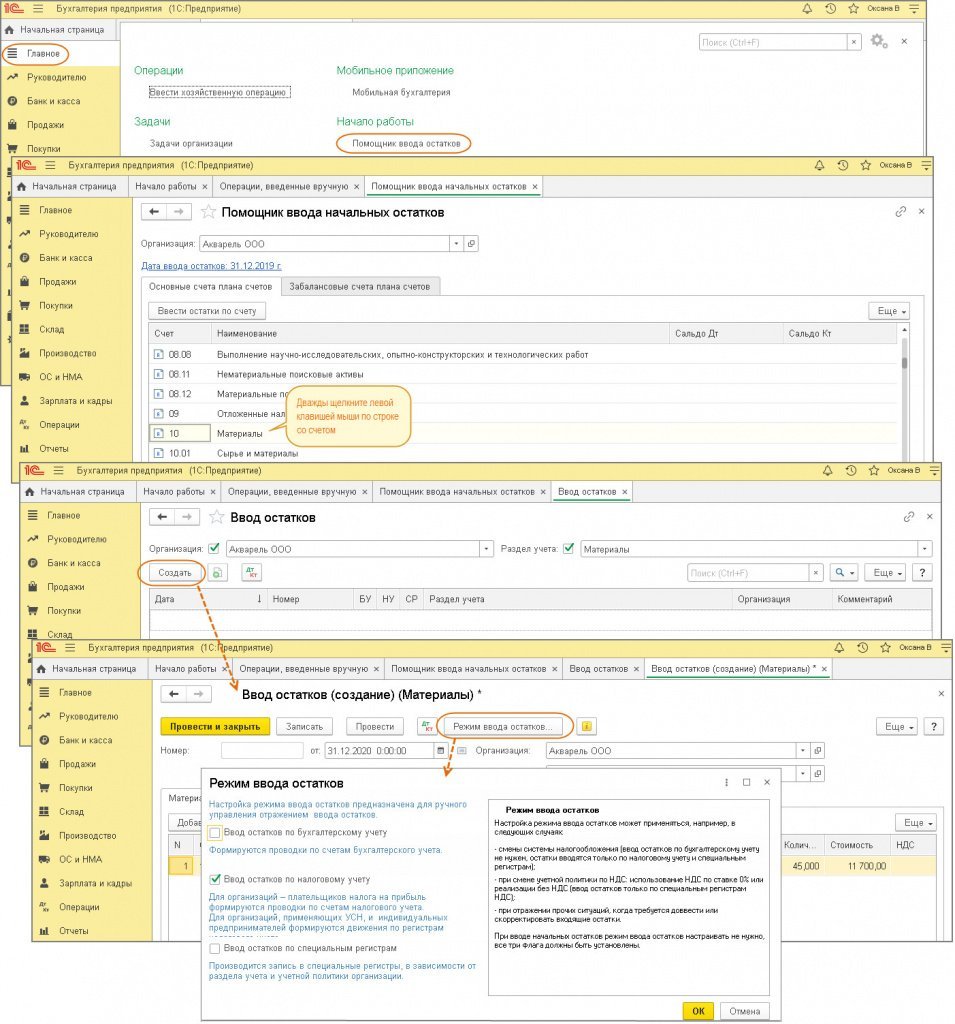

Документ «Ввод остатков (Материалы)» (рис. 4-5):

- Раздел: Главное – Помощник ввода остатков.

- Если по организации ранее вводились начальные остатки на дату начала работы с программой (ссылка Дата ввода остатков с указанием даты синего цвета), то для документов Ввод остатков, формируемых на дату перехода на УСН с объектом «доходы минус расходы», дата устанавливается непосредственно в каждом документе после снятия флажка Ввод остатков по бухгалтерскому учету. Если ссылка Установите дату ввода остатков красного цвета (т.е. на начало ведения учета в информационной базе документы по вводу остатков не создавались), то перейдите по ней и установите дату до начала ведения учета в программе, а затем в документе Ввод остатков после снятия флажка Ввод остатков по бухгалтерскому учету установите дату 31.12.2020.

- Для создания документа Ввод остатков выберите двойным щелчком мыши счет в списке (в примере счет 10). В открывшейся форме Ввод остатков нажмите кнопку Создать, затем кнопку Режим ввода остатков. Снимите флажки Ввод остатков по бухгалтерскому учету и Ввод остатков по специальным регистрам и нажмите кнопку ОК. В поле от укажите/проверьте дату ввода остатков – 31 декабря 2020 года.

- По кнопке Добавить заполните табличную часть документа. В колонке Партия во всех строках выбирайте ранее созданный при заполнении документа Операция документ Партия (рис. 5), (если в 2020 году применялся способ оценки МПЗ «По ФИФО» и соответственно велся партионный учет, то в этой колонке выбирайте документ, которым было отражено поступление материалов).

- В колонке Состояние расхода выберите статус Не списано, не оплачено, поскольку ТМЦ не оплачены поставщику в предыдущем налоговом периоде. В примере:

- материал «Бумага А4» не оплачен поставщику — статус Не списано, не оплачено.

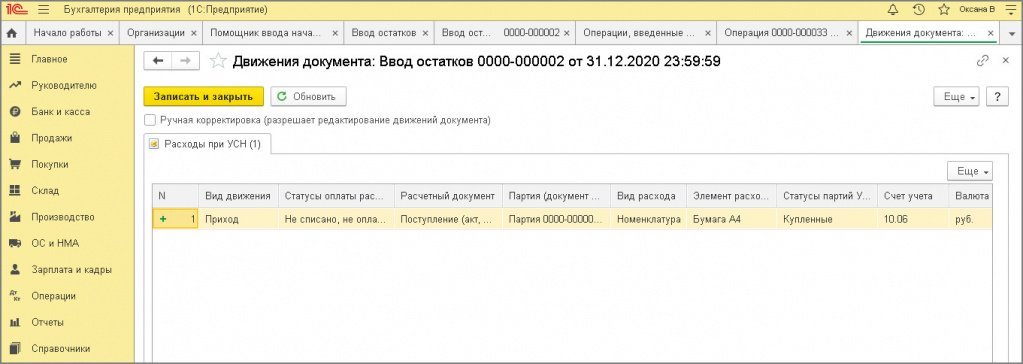

По кнопке посмотрите результат проведения документа — выполнены записи по регистру «Расходы при УСН» (рис. 6).

3. Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

3.1 Оплачены поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

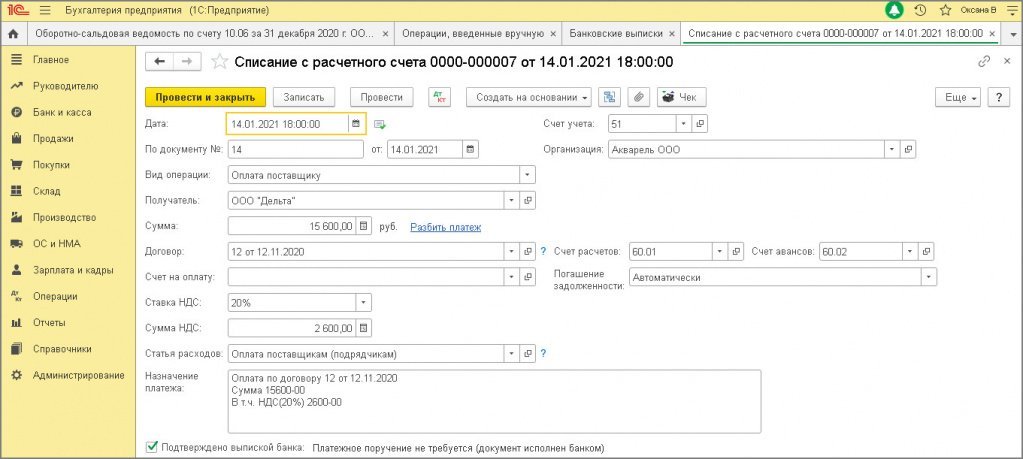

Документ «Списание с расчетного счета» (рис. 1):

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- В поле Вид операции выберите «Оплата поставщику».

- Заполните документ. В примере производится оплата дебиторской задолженности на сумму 15 600 руб.

- Кнопка Провести.

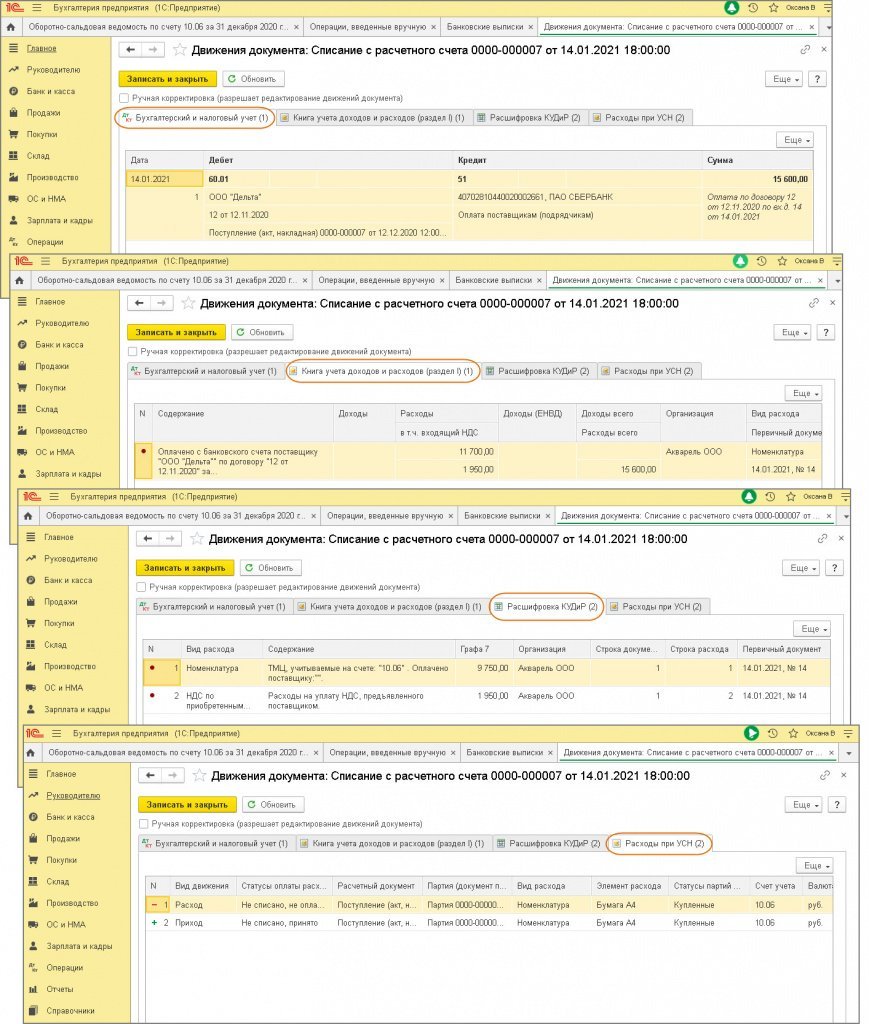

По кнопке посмотрите результат проведения документа (рис. 2).

В регистре Книга учета доходов и расходов (раздел I) (одноименная закладка) отражена сумма оплаты (колонка Расходы всего), которая на момент проведения документа включается в расходы по УСН (соответствующей остатку материалов в количестве 45 шт. на сумму 11 700 руб., в т.ч. НДС 1950 руб.).

В регистре Расходы при УСН (одноименная закладка) на сумму оплаты отражается смена статуса по материалу «Бумага А4»:

- 1-я строка (движение Расход) и 2-я строка (движение Приход) отражают смену статуса — Не списано, не оплачено в колонке Статусы оплаты расходов меняется на Не списано, принято при оплате поставщику (таким образом, для включения в расходы по УСН для данного ТМЦ выполнено два условия: «товар получен и оплачен поставщику).

4. Книга доходов и расходов по УСН

Перед формированием Книги доходов и расходов закройте каждый месяц отчетного (налогового) периода (обработка «Закрытие месяца»). При этом откажитесь от перепроведения документов и закрытия месяца за декабрь прошлого года.

4.1 Сформирован отчет «Книга доходов и расходов» по УСН

Отчет «Книга доходов и расходов» по УСН (рис. 1):

- Раздел: Отчеты — Книга доходов и расходов УСН.

- Кнопка Сформировать.

- В примере на дату оплаты поставщику 14.01.2021 отражена в расходах сумма 9 750,00 руб. и сумма НДС 1 950,00 руб. что соответствует сумме 11 700,00 руб.

Источник: buh.ru

Накопление дебиторской задолженности ведет к утрате права на УСН

Предмет спора: признание недействительными решения ИФНС о привлечении к налоговой ответственности и доначислении налога по УСН.

Цена спора: 11 330 089 рублей.

Кто выиграл: налоговая инспекция.

Вывод суда: умышленные, согласованные действия, совершаемые двумя компаниями, были направлены на искусственное создание задолженности за реализованный товар, не учитываемой в составе доходов по УСН. Компания занижала выручку путем имитации дебиторской задолженности. Целью этих действий было создание формальной видимости соблюдения условий, необходимых для применения УСН.

Судебное решение: постановление Арбитражного суда Уральского округа от 07.06.2022 № А71-16207/2020.

Налоговики провели проверку компании на УСН, в результате чего доначислили ей налог по УСН и привлекли к ответственности.

Налоговики обвинили компанию в создании с взаимозависимым ей обществом схемы по формальному созданию дебиторской задолженности при продаже производимой компанией продукции, неотражению выручки от ее реализации в целях сохранения права на применение УСН.

Инспекторы указали, что действия компании были направлены на искусственное создание задолженности за реализованный товар, которая не учитывалась в составе доходов по УСН с целью формального соблюдения условий (занижение выручки путем имитации дебиторской задолженности), необходимых для применения этого спецрежима.

Компания с этими выводами не согласилась. Поскольку лица на УСН учитывают доходы кассовым методом, то есть в момент поступления денежных средств на счета в банках и (или) в кассу налогоплательщика.

Суд напомнил, что сам по себе факт взаимозависимости налогоплательщика и его контрагентов не является основанием для консолидации их доходов и для вывода об утрате права на применение УСН данными лицами, если каждый из них ведет свой бизнес самостоятельно (п. 4 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом Верховного Суда 04.07.2018).

Вместе с тем налоговики не лишены права приводить доказательства, указывающие на направленность действий компании и взаимозависимых с ней лиц в обход установленных ограничений для применения УСН как специального налогового режима, предназначенного для субъектов МСП.

Формальное разделение (дробление) бизнеса является одной из форм получения налогоплательщиками необоснованной налоговой выгоды, если при этом создается видимость привлечения в деятельность взаимозависимых (подконтрольных, аффилированных) контрагентов, применяющих спецрежимы налогообложения или налоговые льготы.

Арбитры признали, что налоговикам удалось доказать схему, при которой компания искусственного создала условия для применения УСН. К такому выводу судьи пришли с учетом следующих обстоятельств:

- взаимозависимое общество стало основным покупателем продукции компании. В ее адрес отгрузили 97 % произведенной продукции, в то время как ранее она закупала только 3 %;

- ранее посредников по реализации продукции у компании не было, товар приобретался покупателями напрямую, оплата производилась в адрес компании. Это способствовало своевременному получению оплаты за товар и исключало возможность регулирования компанией полученных доходов;

- дебиторская задолженность компании увеличилась именно в 4 квартале – в период приближения выручки компании к предельному размеру доходов, ограничивающих право применения УСН. При этом основным дебитором стало созданное компанией общество;

- был выявлен факт взаимозависимости двух организаций – соучредителями обеих фирм были одни и те же лица. Директором созданного общества стал работник компании, который занимал там должность главного технолога. Кроме того, налогоплательщик и общество осуществляли производственную деятельность по единому адресу;

- компания нуждалась в средствах для закупки сырья, но взяла деньги взаймы, в то время как имела большую дебиторскую задолженность и покупатель мог ее погасить.

Суд признал, что выявленное в рамках выездной налоговой проверки нарушение правомерно было квалифицировано с применением положений пункта 1 статьи 54.1 Налогового кодекса.

Арбитры согласились, что в ходе рассмотрения дела было доказано получение необоснованной налоговой выгоды компанией путем создания схемы, позволяющей избежать перехода на общую систему налогообложения, заключающуюся в реализации продукции через взаимозависимое общество.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Источник: probusiness.news