Списание кредиторской задолженности с истекшим сроком давности

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Списание дебиторской задолженности при УСН

Ликвидация юридического лица осуществляется по добровольному решению учредителей компании (самого предпринимателя, если речь идёт о закрытии ИП), при вынесении соответствующего решения суда или после признания предприятия (гражданина) финансово несостоятельным.

Учет дебиторской и кредиторской задолженности 60,62,76

При этом течение этого периода может регулярно прерываться и отсчитываться заново, если дебитор или кредитор предпринимал какие-либо действия для погашения/взыскания задолженности. Если в течение трёх лет кредитор не направлял должнику письменную претензию с требованием о возврате долга, дебиторка подлежит списанию.

Списание кредиторской задолженности при УСН

Как уже было указано выше, для целей налогообложения при УСН учитываются доходы от реализации товаров (работ, услуг). При этом доходы признаются кассовым методом, то есть в момент зачисления денежных средств, получения другого имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) иным способом (п. 1 ст. 346.17 НК РФ).

Из пункта 1 ст. 346.15 НК РФ следует, что при определении объекта налогообложения в рамках УСН учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. Это, в частности, доходы от реализации товаров (работ, услуг) и внереализационные доходы (п. 1 ст.

248 НК РФ). К последним относятся суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям (п. 18 ст. 250 НК РФ). Таким образом, в общем случае сумма списываемой кредиторской задолженности включается в состав доходов. Так, например, в доходах нужно учесть списываемые долги в виде:

Списание кредиторской задолженности при УСН

Так что если вы не желаете спорить с налоговиками, то независимо от того, какой объект налогообложения вы выбрали («доходы» или «доходы минус расходы»), сумму невостребованной кредиторской задолженности включайте в доходы на дату истечения срока исковой давности. Причем в доход придется включить полную сумму кредиторки, то есть с учетом НДС, если она образовалась по приобретенным у общережимника товарам (работам, услугам).

По мнению Минфина, просроченная кредиторская задолженность включается в доход, облагаемый налогом при УСН Письмо Минфина от 07.08.2013 № 03-11-06/2/31883 . И обоснование довольно простое. Списанная в связи с истечением срока исковой давности кредиторская задолженность является внереализационным доходо м п. 18 ст. 250 НК РФ . А при УСН доходами являются как доходы от реализации, так и внереализационные доход ы п. 1 ст. 346.15 НК РФ .

Обратите внимание => Кто имеет льготы на очередь в детский сад сургут

Порядок списания кредиторской задолженности при УСН

При этом срок исковой давности может и прерываться. Это происходит, если кредитор подал иск в суд на взыскание с вас задолженности. Или же если Организация сама признала свой долг: частично погасила его, подала заявление на взаимозачет, попросила об отсрочке платежа, подписала акт сверки (Постановление Пленума Верховного Суда РФ от 12.11.2001 N 15 и Пленума ВАС РФ от 15.11.2001 N 18).

Поскольку Организация не рассчиталась за него. Так как, при упрощенной системе разрешено учесть расходы на закупку товара только в том случае, если выполнено сразу два условия: товар отгружен конечному покупателю и фирма расплатилась за него с поставщиком (пп. 2 п. 2 ст. 346.17 НК РФ). Аналогичный вывод содержится в Письме Минфина России от 07.08.2013 N 03-11-06/2/31883.

Списание кредиторской задолженности при усн доходы

Пунктом 1 ст. 346.15 Налогового кодекса предусмотрено, что вне зависимости от выбранного объекта налогообложения «упрощенцы» при расчете единого налога учитывают доходы от реализации и внереализационные доходы, определяемые согласно ст. ст. 249 и 250 Кодекса соответственно. В свою очередь, в число внереализационных доходов, подлежащих включению в налоговую базу по п. 18 ст.

250 НК, введены суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по иным основаниям. Исключение — списанные долги по уплате налогов и сборов, а также пеней и штрафов перед бюджетами разных уровней, а также задолженности по страховым взносам и соответствующим суммам пеней и штрафов перед внебюджетными фондами (пп. 21 п. 1 ст. 251 НК).

И если подлежащая списанию «кредиторка» не относится к таковым, она учитывается в составе доходов на УСН. На этом настаивают специалисты Минфина России в Письмах от 25 декабря 2008 г. N 03-11-05/314, от 3 июля 2009 г. N 03-11-06/2/118. Аналогичной точки зрения придерживаются и эксперты Федеральной налоговой службы в Письме от 14 февраля 2011 г. N КЕ-4-3/2303.

Ни денег, ни имущества «упрощенец» в рассматриваемой ситуации не получает, однако задолженность, по сути, погашается. Проще говоря, на дату списания долга и нужно сделать запись о доходах в Книге учета доходов и расходов (утв. Приказом Минфина России от 31 декабря 2008 г. N 154н).

Впрочем, если кредиторская задолженность списана в связи с ликвидацией поставщика, ее сумму «упрощенец» также вправе включить и в состав расходов. Дело в том, что согласно ст. 419 Гражданского кодекса если законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица не возлагается на другое лицо, то с его ликвидацией оно прекращается. А, как уже упоминалось, в целях признания расходов на УСН под оплатой в том числе понимается прекращение обязательства налогоплательщика, являющегося приобретателем товаров (работ, услуг), перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг).

А вот истечение срока исковой давности к способам прекращения обязательств не относится. Следовательно, если задолженность списана по этой причине, расходы оплаченными считать нельзя и учесть их в налоговой базе при УСН не получится.

Так или иначе, следует учитывать, что, если задолженность не списана при имеющихся на то основаниях, это не повод для того, чтобы не включать ее сумму в состав доходов.

Примером внесения изменений в договор, из которых видно, что должник признает долг, является продление договорного срока конечной уплаты. К названному действию также относится письменная просьба должника об изменении договора, в частности об отсрочке или рассрочке платежа.

Обратите внимание => Внесение изменений в ранее учтенный объект недвижимости

Организации (УСН с объектом обложения — доходы минус расходы — ) необходимо списать дебиторскую и кредиторскую задолженности

Организации, применяющие упрощенную систему налогообложения (УСН), на основании п. 1 ст. 346.15 НК РФ при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ).

Что касается списания кредиторской задолженности, не связанной с ликвидацией кредитора, списываемой по истечении срока исковой давности, то, по мнению специалистов финансового ведомства, данная задолженность учитывается в последний день того налогового (отчетного) периода, в котором срок исковой давности истек (письмо Минфина России от 23.03.2007 N 03-11-04/2/66).

Списание дебиторской задолженности при УСН

Если дебиторка (долг, подлежащий возвращению от контрагентов предприятию) признана нереальной к взысканию, она должна быть списана в установленные законодательством РФ сроки. Данная операция обязательно отражается в документах юридического лица, выступающего в роли кредитора.

Порядок осуществления списания зависит не от разновидности УСН, а от наличия либо отсутствия резерва по сомнительным долгам, созданного компанией заранее. Если он имеется у предприятия-кредитора, операция отражается в налоговых документах следующей записью – Дт 63, Кт 62 (76). В этом случае дебиторка списывается за счёт резервных средств.

Списание дебиторской и кредиторской задолженностей при УСН

Даже если такие соглашения впоследствии будут признаны недействительными, сам факт их подписания должником все равно будет свидетельствовать о признании им долга (Постановления Президиума ВАС РФ от 14.07.2009 N 5286/09, ФАС Московского округа от 30.07.2010 N КГ-А40/6457-10). А это, в свою очередь, означает прерывание срока исковой давности.

Возможна ситуация, когда стороны не указали в договоре срок исполнения либо он определен моментом востребования. Тогда в силу п. 2 ст. 200 ГК РФ течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику устанавливается срок для исполнения такого требования, исковая давность начинает течь по окончании указанного срока, то есть на следующий день.

Обратите внимание => Льгота студентам и пенсионерам в бурятии

Статьи о кредитовании

- Акт инвентаризации, отражающий расчеты с покупателями, поставщиками и иными категориями лиц. Необходимость этого документа обусловлена тем, что выявление задолженности возможно только в случае инвентаризации. Составляется акт в произвольной форме или применяются унифицированный образец формы № ИНВ-17.

- Бухгалтерская справка. В ней прописываются все необходимые сведения о задолженности и причины для ее списания.

- Истечение срока, отведенного для подачи искового заявления – дата окончания срока исковой давности.

- Прекращение деятельности компании или организации, выступающей в роли кредитора –момент фиксации в реестре записи о ликвидации юридического лица.

- Исключение организации, выступившей в роли кредитора из ЕГРЮЛ на основании прекращения действия – дата внесения соответствующей записи в реестр.

Списание дебиторской и кредиторской задолженности

Для целей бухгалтерского учета безнадежные долги дебиторов включаются в состав прочих расходов на дату проведения инвентаризации задолженности и отражаются на счете 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы». При этом задолженность, списанная в связи с неплатежеспособностью должника по истечении срока исковой давности, должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с целью отслеживания перспектив ее погашения.

Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание кредиторской задолженности при УСН доходах минус расходах

Предприятие, работающее по УСН, предусматривает отображение кредиторской задолженности в статье доходов, подлежащих списанию по истечении срока давности. Размер списываемых обязательств входит в перечень доходов, применяемых при расчете налога, который оплачивается по УСН.

Обычно текущие обязательства рано или поздно оплачиваются, но по самым разнообразным причинам может оставаться невостребованная задолженность, которую необходимо списать по всем правилам учета. В данном материале мы рассмотрим, как на предприятии происходит списание кредиторской задолженности по упрощенной системе налогообложения (УСН).

24 Дек 2018 marketur 235

Поделитесь записью

- Похожие записи

Источник: urist-market.ru

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ).

Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется несколько оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

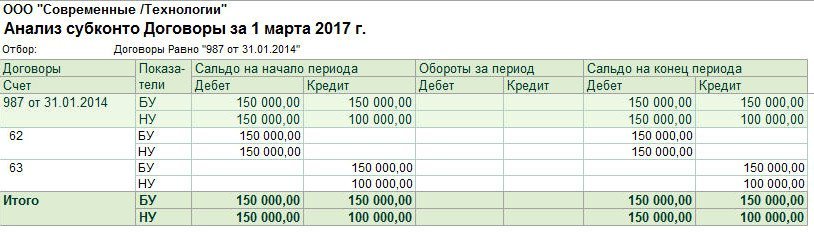

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Поле

Данные

Источник: buh.ru

Из чего складывается 1520 строка баланса

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов (Справочники – Покупки и продажи – Договоры). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как:

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

Особенности формирования кредиторской задолженности

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре (к примеру, перед поставщиками, бюджетом, фондами). Подобная аналитическая справка указывается в разделах 5.3 и 5.4 пояснений к балансу. В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика.

Источник: warvisual.ru