Комиссионер, а также агент, действующий от своего имени, могут совершить сделку на условиях более выгодных, чем те, которые были указаны комитентом (принципалом). В такой ситуации посредник получает половину дохода в виде дополнительной выгоды, если иное не предусмотрено договором (ст. ст. 992, 1011 ГК РФ).

Указанный доход образуется по результатам выполнения поручения доверителя. По сути, это дополнительное вознаграждение посредника за высокое качество оказанной им услуги. Поэтому в договоре дополнительную выгоду посредника правильнее указать как составную часть его вознаграждения. Это не противоречит ст. ст. 423, 424, 991 и 1006 ГК РФ.

При таком подходе дополнительная выгода признается доходом от реализации (п. 1 ст. 346.15, ст. 249 НК РФ).

Однако, по мнению специалистов УФНС России по г. Москве, дополнительная выгода относится к внереализационным доходам посредника как безвозмездно переданные ему доверителем средства (Письмо от 14.12.2005 N 18-12/3/91935). Утверждение достаточно спорное, каких-либо аргументов в его защиту не приводится.

15.02 Фактические расходы, агентское вознаграждение

В любом случае комиссионер или агент, действующий от своего имени, при определении базы по УСН учитывает дополнительную выгоду в своих доходах по правилам п. 1 ст. 346.17 НК РФ. Об этом было сказано в предыдущем разделе.

ПРИМЕР

Определения облагаемого дохода посредника (комиссионера, агента) при получении дополнительной выгоды

Ситуация

Организация «Альфа» применяет УСН и является агентом, действующим от своего имени по агентскому договору. По условиям договора агент:

— принимает товары от принципала и реализует их третьим лицам;

— получает выручку от реализации на свой расчетный счет, т.е. участвует в расчетах с покупателями;

— удерживает свое агентское вознаграждение (10% от выручки) и причитающуюся ему часть дополнительной выгоды;

— оставшиеся денежные средства перечисляет принципалу;

— в конце каждого месяца составляет отчет и передает его на утверждение принципалу.

Дополнительная выгода делится между агентом и принципалом поровну. Причитающаяся агенту дополнительная выгода является по условиям договора составной частью агентского вознаграждения.

11 августа агент отгрузил товары на сумму 250 000 руб., что на 30 000 руб. выше, чем указано в поручении принципала (220 000 руб.).

Определим доход, который организация «Альфа» отразит в налоговом учете, а также сумму, которую она должна перечислить принципалу.

Решение

1. В налоговом учете агент отразит в доходах от реализации 40 000 руб. (25 000 руб. (250 000 руб. x 10%) + 15 000 руб. (30 000 руб. / 2)).

2. Принципалу агент перечислит 210 000 руб. (250 000 руб. — 25 000 руб. (агентское вознаграждение) — 15 000 руб. (причитающаяся агенту часть дополнительной выгоды)).

О порядке налогового учета доходов посредника см. пример заполнения Книги учета доходов и расходов по УСН, а также бухгалтерского учета посредника (агента), который участвует в расчетах.

Агентам по закупке услуг, часть2/2. Отражаем доход УСН по агентскому вознаграждению 1С:Бухгалтерия 8

СИТУАЦИЯ: В какой сумме применяющий УСН посредник (агент, комиссионер и др.) должен отразить доход, если размер его вознаграждения на момент поступления денежных средств от доверителя неизвестен?

Напомним, что вознаграждение посредника является его налогооблагаемым доходом, а средства, поступившие к нему в связи с исполнением поручения или в возмещение понесенных затрат, налоговую базу не увеличивают.

На практике возможна ситуация, когда посредник-«упрощенец» обязуется приобрести для заказчика товары (работы, услуги) по цене, указанной в договоре, или дешевле. Вознаграждением посредника является экономия, полученная при заключении сделки. Деньги на оплату покупки заказчик перечисляет посреднику сразу после заключения договора с ним. Сумма, оставшаяся после расчетов с поставщиком товаров (работ, услуг), будет являться вознаграждением посредника.

При поступлении денежных средств к посреднику точный размер его вознаграждения определить невозможно. Возникает вопрос: в какой момент и в каком размере он должен отразить доход?

По мнению Минфина России, в подобной ситуации вся полученная от доверителя сумма должна признаваться доходом посредника при поступлении на его расчетный счет (Письмо от 28.03.2011 N 03-11-06/2/41). Финансовое ведомство обосновывает свою позицию тем, что на момент поступления денежных средств посредник не знает, какая их часть составит его вознаграждение, а какая — доходом не является (пп.

9 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ). Поэтому всю полученную от доверителя сумму посредник должен отразить как свой доход на момент ее получения (п. 1 ст.

346.17 НК РФ).

Обратите внимание!

В Письме от 15.04.2013 N 03-11-06/2/12500 Минфин России указал, что на дату получения денежных средств от принципала агент учитывает в доходах именно агентское вознаграждение. Вместе с тем в данном Письме финансовое ведомство не дало прямого ответа на вопрос налогоплательщика о том, в каком размере следует признавать доход в ситуации, когда величину вознаграждения на момент получения средств от принципала определить невозможно. В связи с этим нельзя однозначно говорить об изменении позиции чиновников по рассматриваемому вопросу.

Соответственно, со всей суммы, поступившей от доверителя, посредник должен уплатить налог. Указанный доход будет учитываться и при расчете лимита доходов для применения УСН, который установлен п. 4 ст. 346.13 НК РФ, что может привести к утрате права на использование данного спецрежима.

До 31 декабря 2012 г. аналогичные по сути условия утраты права на применение УСН предусматривал п. 4.1 ст. 346.13 НК РФ. В части рассматриваемого вопроса положения законодательства не поменялись.

С учетом этих обстоятельств целесообразно избегать ситуаций, при которых доверитель перечисляет посреднику денежные средства на исполнение поручения раньше того момента, когда сумму его вознаграждения можно будет точно определить. Это лучше сделать после того, как он заключит с поставщиком договор, где будет отражена стоимость товаров (работ, услуг), приобретаемых для доверителя.

Можно также рекомендовать указывать в агентском договоре или договоре комиссии хотя бы небольшое вознаграждение. При этом следует отдельно прописать условие о том, что дополнительная выгода (экономия), полученная при исполнении поручения, достанется посреднику (ст. ст. 992, 1011 ГК РФ). Полагаем, что это поможет снизить вероятность возникновения претензий к вам со стороны контролирующих органов.

И все же, что делать, если доверитель перечислил денежные средства, а затраты посредника еще не известны и он вынужден был всю поступившую сумму признать своим доходом?

По нашему мнению, после того как издержки посредника и его вознаграждение будут определены точно, он сможет в графе 4 разд. I Книги учета доходов и расходов отразить операцию уменьшения доходов (сторно).

Возможность сторнирования расходов в Книге учета доходов и расходов Минфин России признает (см., например, Письмо от 29.01.2010 N 03-11-06/2/11). Полагаем, что сторнировать можно не только расходы, но и доходы.

ПРИМЕР

Дата добавления: 2018-09-22 ; просмотров: 683 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Реализация услуг по агентскому договору (позиция принципала на УСН) в 1С: Бухгалтерии предприятия 8

Менеджеры компании с радостью ответят на ваши вопросы и произведут расчет стоимости услуг и подготовят индивидуальное коммерческое предложение.

Задать вопрос

30 августа 2023

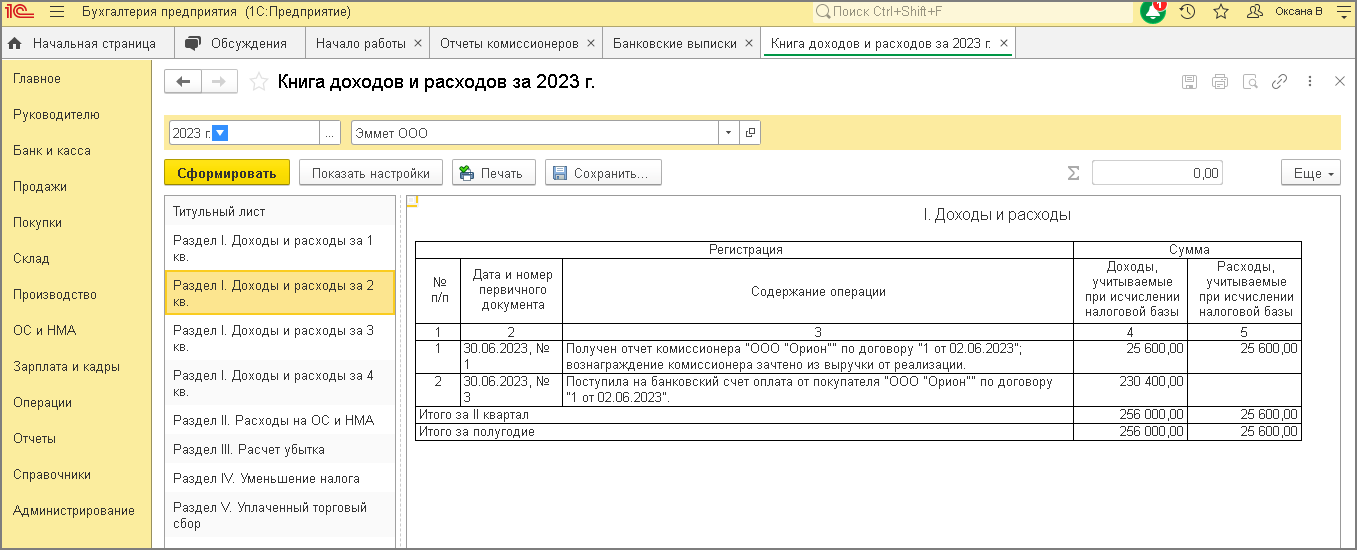

- 15 июня 2023 года агенту передано 5 бланков путевок в санаторий (учетная стоимость 1 бланка 200 руб.).

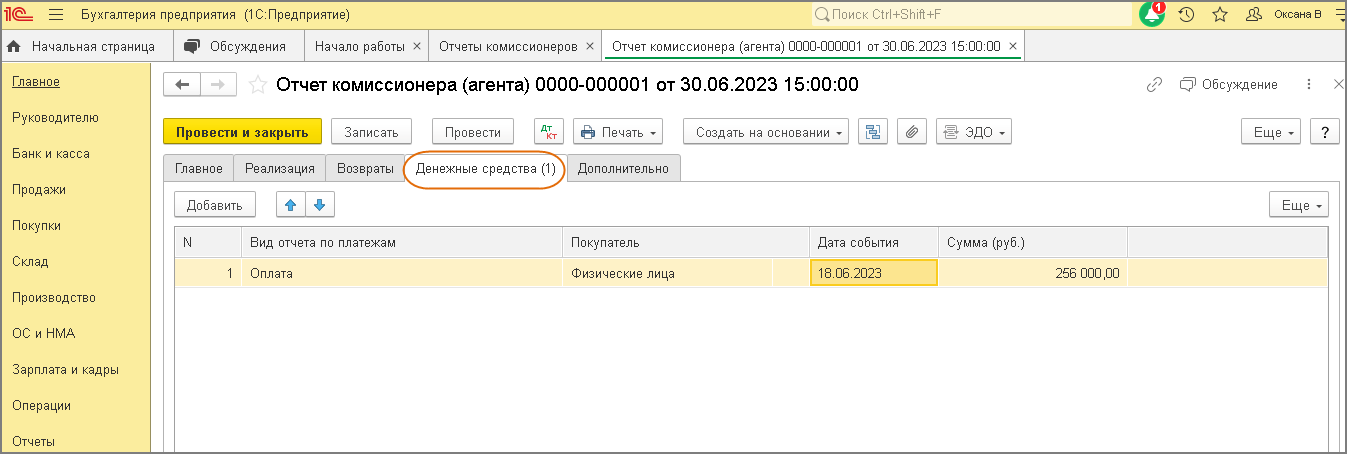

- 30 июня 2023 года от агента принят отчет о продажах за июнь на реализацию 4-х путевок на общую сумму 256 000 руб.

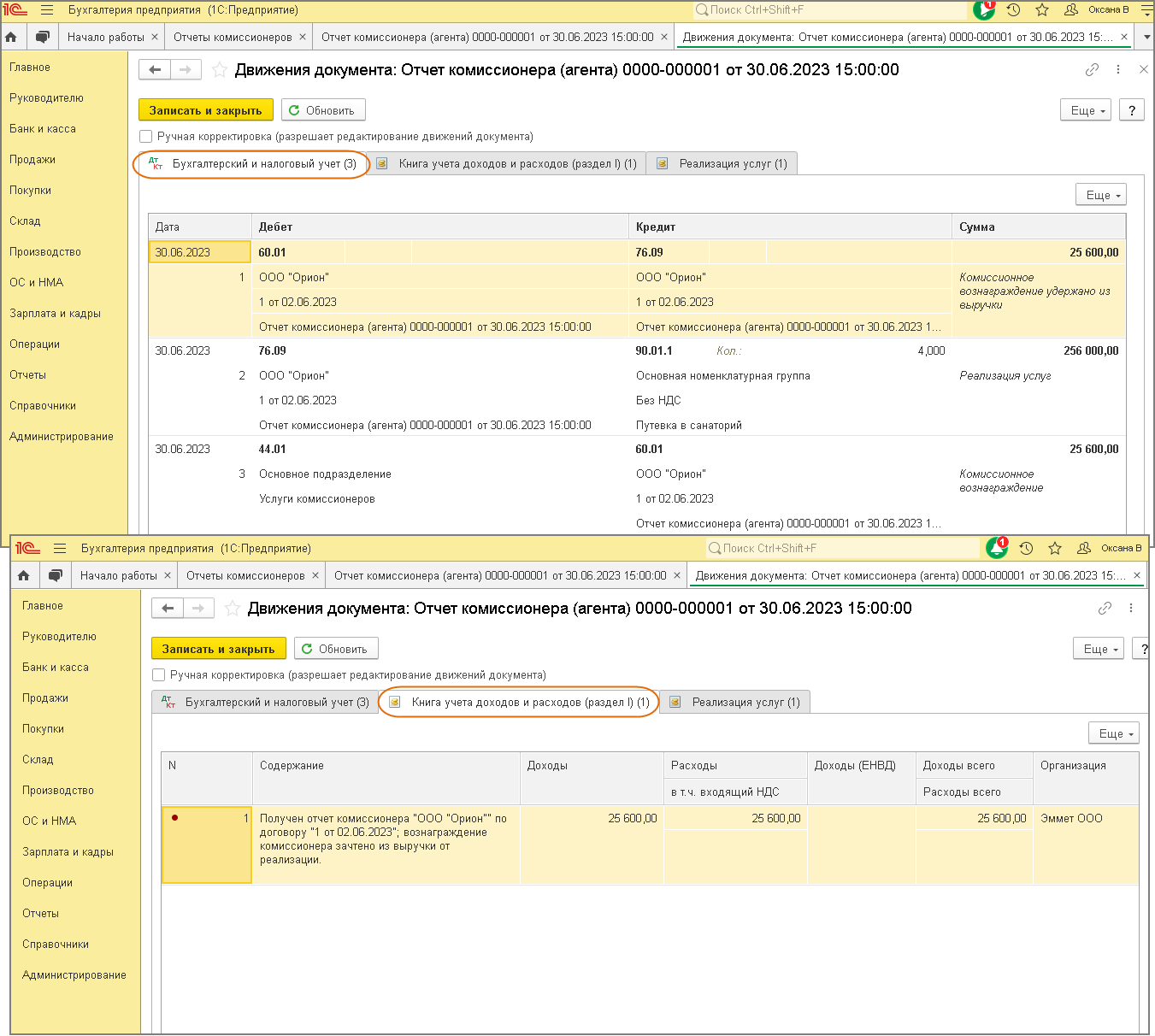

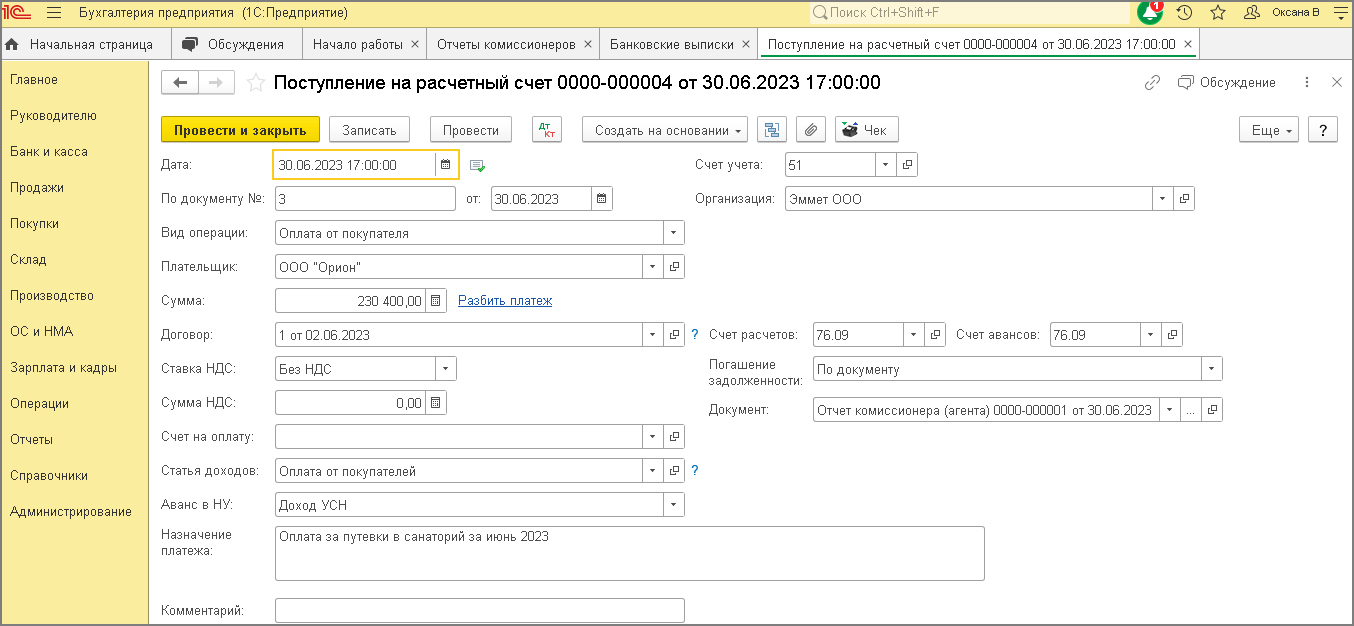

- 30 июня 2023 зачислена выручка от агента за продажу 4-х путевок в сумме 230 400 руб. (за минусом комиссионного вознаграждения в сумме 25 600 руб.).

Организация применяет УСН с объектом «доходы минус расходы».

Создать на основании

Входящий

Входящий  Исходящий

Исходящий

Внутренний

Внутренний

1. Настройка функциональности программы

1.1 Настройка функциональности программы

Проверьте, что в программе установлена функциональность для отражения операций комиссионной торговли:

Форма «Функциональность программы» (рис. 1):

- Раздел: Главное – Функциональность.

- На закладке Торговля проверьте / установите флажок Продажа товаров или услуг комитентов (принципалов). Рис. 1

2. Переданы бланки путевок агенту

2.1 Переданы бланки агенту для реализации путевок

Документ «Операция» (рис. 2):

- Раздел: Операции — Операции, введенные вручную.

- Кнопка Создать, вид документа — Операция.

- Табличную часть документа заполните по кнопке Добавить. В колонке Кредит выберите счет 006 «Бланки строгой отчетности» и аналитику к нему из справочника «Бланки строгой отчетности». Укажите количество и учетную стоимость в соответствующих колонках.

- Кнопка Записать и закрыть. Рис. 2

3. Получен отчет агента о продажах

3.1 Удержано из выручки комиссионное вознаграждение

3.2 Отражена выручка от реализации услуг агентом

3.3 Учтено в расходах комиссионное вознаграждение

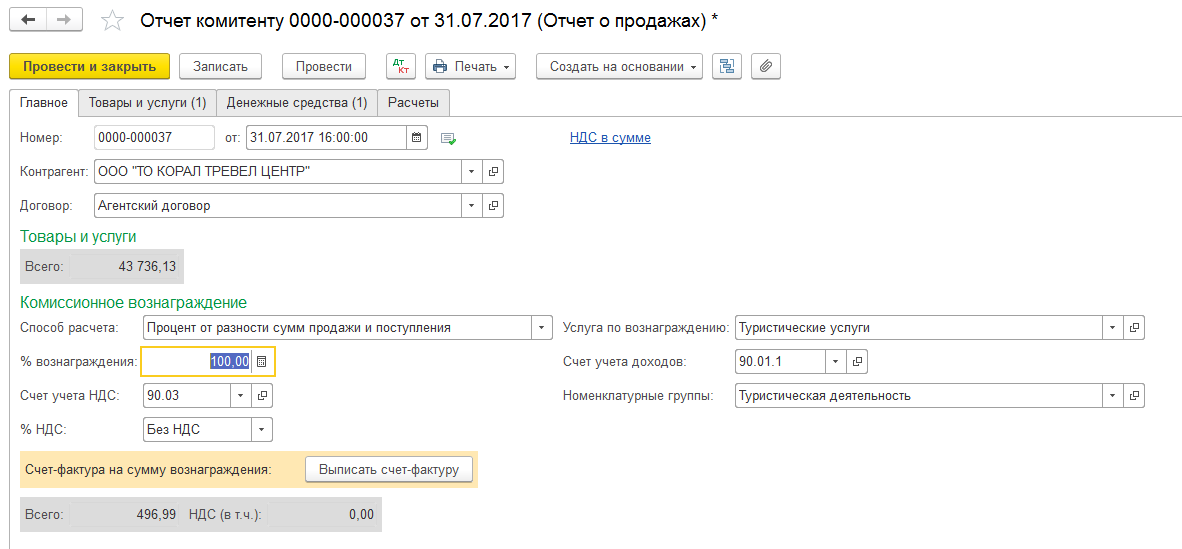

Документ «Отчет комиссионера (агента)» (рис. 3):

- Раздел: Продажи — Отчеты комиссионеров.

- Кнопка Отчет комиссионера — вид операции «Оптовые продажи».

- На закладке Главное:

- Укажите номер и дату отчете агента в соответствующих полях.

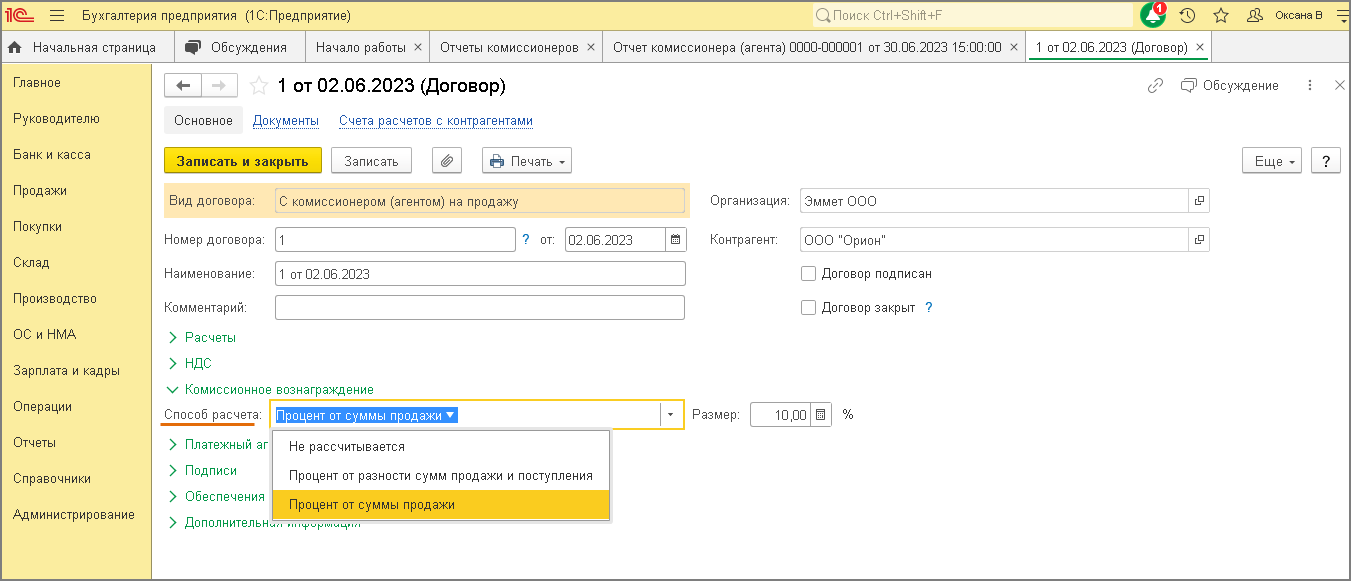

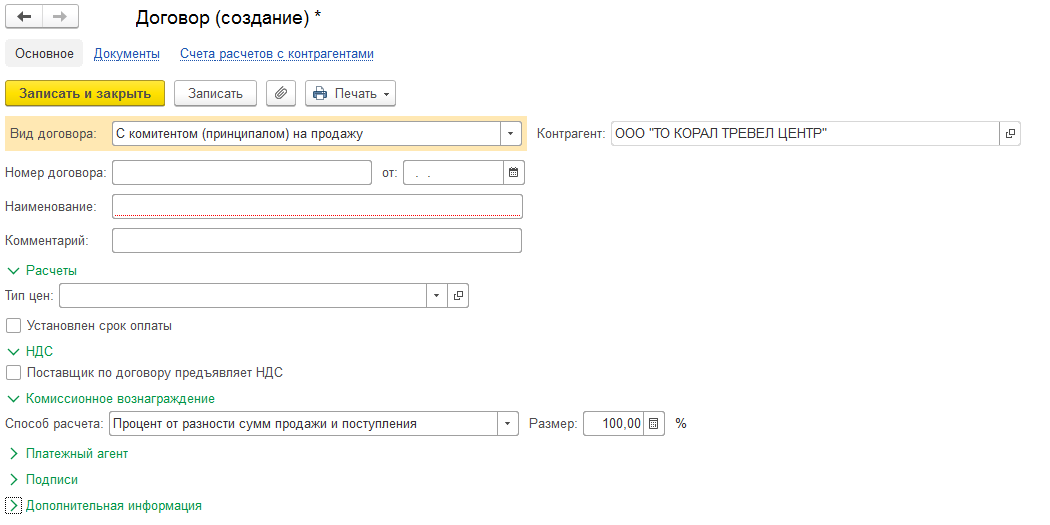

- В колонке Контрагент выберите из одноименного справочника организацию — агента. В колонке Договор выберите договор с контрагентом с видом «С комиссионером (агентом) на продажу». В договоре в разделе Комиссионное вознаграждение можно указать в соответствующем поле способ расчета комиссионного вознаграждения (в примере «Процент от суммы продажи» (рис. 4)).

- По ссылке в поле Расчеты выберите счет расчетов с агентом 76.09 (по выручке от реализации) и 60 (по агентскому вознаграждению).

- в верхней таблице укажите данные о покупателях из отчете агента;

- в нижней таблице на закладке Услуги укажите данные о реализованных услугах и сумму вознаграждения.

По кнопке посмотрите результат проведения документа (рис. 7).

На закладке Книга учета доходов и расходов (Раздел I) отображается запись в одноименный регистр. Вознаграждение, удержанное агентом, отражается в доходах и расходах по УСН.

- в документе «Отчет комиссионера (агента)» снять флажок «Комиссионное вознаграждение удержано из выручки»;

- отразить в бухучете удержание агентского вознаграждения из причитающихся к получению от агента средств документом «Операция» (проводка Дт 60.01 Кт 76.9) (рис. 8);

- отразить доход по выручке в УСН документом «Запись книги доходов и расходов УСН» на дату поступления денежных средств от покупателя агенту;

- отразить расход по агентскому вознаграждению в УСН документом «Запись книги доходов и расходов УСН» на дату отчета агента;

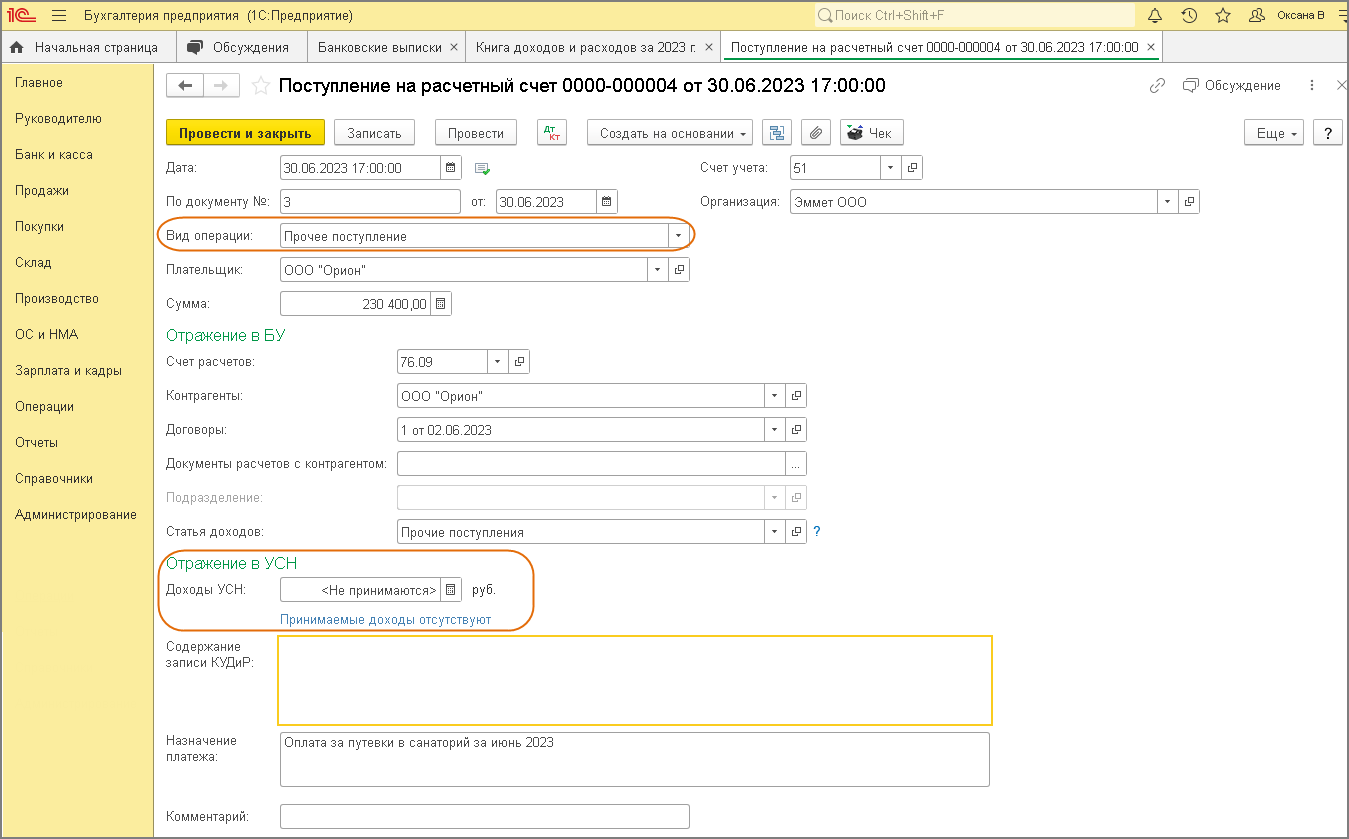

- в документе «Поступление на расчетный счет» на дату поступления денежных средств от агента выбрать вид операции «Прочее поступление» и в поле «Доходы УСН» удалить сумму (т.к. данные в КУДиР отражаются документом «Запись книги доходов и расходов УСН») (рис. 11).

4. Зачисление денежных средств от агента принципалу

4.1 Поступили денежные средства за вычетом агентского вознаграждения

Документ «Поступление на расчетный счет» (рис. 9):

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее созданный / загруженный из системы «Клиент-банк» документ. Документ также можно создать на основании документа «Отчет комиссионера (агента)».

- Выберите Вид операции — «Оплата от покупателя».

- Заполните документ.

- В полях Счет Расчетов и Счет авансов укажите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- В поле Статья доходов выберите статью движения денежных средств с видом движения «Поступление от продажи продукции и товаров, выполнения работа, оказания услуг» (если организация в составе бухгалтерской отчетности формирует отчет о движении денежных средств). ИП это поле могут не заполнять.

- Кнопка Провести и закрыть. Рис. 9

По кнопке посмотрите результат проведения документа (рис. 10). На закладке Книга учета доходов и расходов (Раздел I) отображается запись в одноименный регистр. Выручка, перечисленная от агента, записывается в колонку «Доходы» и «Доходы всего» и отражается в доходах по УСН.

5. Книга доходов и расходов по УСН

5.1 Сформирован отчет «Книга доходов и расходов» по УСН

Отчет «Книга доходов и расходов УСН» (рис. 11):

- Раздел: Отчеты — Книга доходов и расходов УСН.

- Установите период и нажмите кнопку Сформировать. В сформированном отчете агентское вознаграждение отражается в доходах и расходах по УСН. Выручка, зачисленная от агента, отражается в доходах по УСН. Агентское вознаграждение было учтено в доходах и расходах по УСН документом «Отчет комиссионера (агента)».

- Рис. 11

Переходите на 1С: Бухгалтерия предприятия ред. 3.0.Наши специалисты помогут вам с установкой, настройкой программы 1С: Бухгалтерия предприятия ред. 3.0, проведут учебу по функционалу 1С: Бухгалтерия предприятия ред. 3.0

#1СКиров #1СКупитьКиров #1СОбновитьКиров #КировПП #1СОбслуживаниеКиров #1ССопровождениеКиров

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Источник: kirov-pp.ru

Как отразить агентское вознаграждение при усн

В туристической деятельности, обычная практика, когда турагент оставляет себе агентское вознаграждение из выручки туроператора. В программе «1С:Предприятие» предусмотрены следующие способы расчета агентского вознаграждения:

- Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи.

И указывается размер этого вознаграждения в процентах.

Данные способы расчета агентского вознаграждения устанавливаются при заведении агентского договора в Справочнике контрагентов.

На практике — туроператоры или используют фиксированное вознаграждение или разницу между суммой продажи и поступления, но не всегда разница между суммой продажи и поступлением можно исчислить в процентах. Комиссионный доход может считаться как от общей суммы, указанной на сайте, так и без некоторой суммы, например, без суммы билетов или других дополнительных услуг.

В любом случае, в настройках договора предлагаю ставить способ расчета «процент от разности сумм продажи и поступления».

Особенностью, пока еще не частой, является способ выплаты комиссионного вознаграждения путем перечисления на расчетный счет туристического агентства. Такой способ практикуют туроператоры TUI (если вовремя отправили отчет агента — не позднее 3 рабочего дня), Пегас.

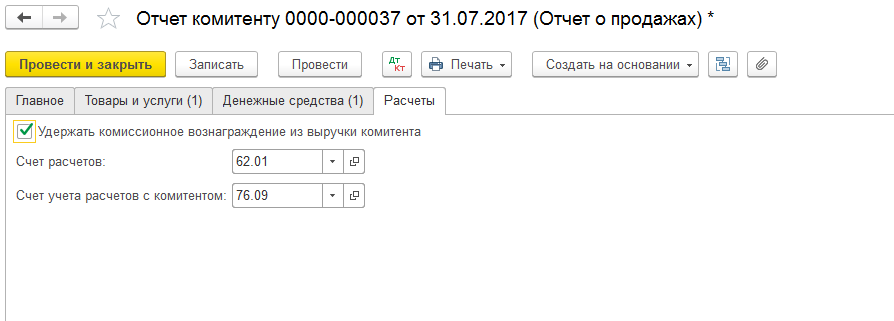

Способ выплаты комиссионного вознаграждения путем перечисления на расчетный счет туристического агентства устанавливается в документе «Отчет комитенту».

во вкладке «Расчеты»

Когда опция «Удержать комиссионное вознаграждение из выручки комитента» отмечена, то документ формирует следующие проводки:

- Д-т 76.09 К-т 62.01 и Д-т 62.01 К-т 90.01.1 на сумму удержанного комиссионного вознаграждения;

- В Книге учета доходов и расходов отражаются доходы на сумму удержанного комиссионного вознаграждения.

- Д-т 62.01 К-т 90.01.1 на сумму планируемого комиссионного вознаграждения.

1414.FebFeb.2018201820182018 Прием оплаты от покупателя банковским кредитом (рассрочкой)

Прием оплаты от покупателя банковским кредитом (рассрочкой)

2020.DecDec.2017201720172017 Список документов при проверке налоговой инспекции кассы

Список документов, которые налоговая инспекция может запросить, при проверке применения ККТ и полноты оприходования (неполного оприходования) в кассу предприятия денежной наличности.

0505.FebFeb.2018201820182018 Отражение туристической путевки от туроператора в 1С:Предприятие 8.3

Отражение «Поступления (акт, накладная)» — «Товары, услуги, комиссия» — туристической путевки от туроператора

2424.FebFeb.2018201820182018 Создание платежного поручения туроператору за реализованный турпродукт в 1С:Предприятие 8.3

Создание платежного поручения туроператору за реализованный турпродукт в 1С:Предприятие 8.3

Новости 1 — 4 из 22

Начало | Пред. | 1 2 3 4 5 | След. | Конец

Источник: www.buh-tourism.ru