Упрощенная система налогообложения (УСН) – специальный налоговый режим, применяемый в соответствии с гл. 26.2 НК РФ. Об условиях применения УСН, учетной политике на УСН, ставках по налогу и других аспектах применения упрощенки мы рассказывали в наших консультациях.

В этом материале напомним о том, какие проводки делаются по начислению УСН.

Налог при УСН: бухгалтерская запись

Дебет счета 99 – Кредит счета 68

Данной проводкой начисляются как авансовые платежи в течение календарного года по итогам отчетных периодов, так и итоговый налог по результатам года. При этом если сумма налога, исчисленного нарастающим итогом, оказалась меньше уже начисленных авансовых платежей по налогу в течение года, проводка Д 99 –К 68 делается с минусом (СТОРНО).

Пени по УСН: проводка

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

Начисление УСН — проводки в 1С 8.3 Бухгалтерия

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2019)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 – Кт 99.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Начисление единого налога

Расчет суммы единого налога, которую необходимо начислить и выплатить организации (или ИП) на УСН, зависит от того, какая схема упрощенного режима избрана хозяйствующим лицом и какая ставка налога применяется – 6% или 15%. Рассмотрим обе ситуации на примерах.

Затраты на аренду подтверждены договором и актами выполненных работ (ежемесячно), закупка товаров и расходных материалов – накладными и квитанциями.

341.880 руб. – 43.310 руб. – 104.620 руб. = 193.950 руб.

Единый налог составляет 29.093 руб. (193.950 руб. * 15%).

Расходы при учете единого налога УСН

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

- покупка основных средств, необходимых в ходе ведения деятельности (мебель, оборудование, компьютер и т.п.);

- приобретение расходных материалов;

- покупка товаров, которые Вы планируете перепродать;

- входной НДС;

- прочие налоги и сборы;

- телекоммуникационные услуги;

- коммунальные и эксплуатационные услуги (например, возмещение электроэнергии арендодателю);

- платежи за страхование сотрудников.

Каким образом учесть расходы и как уменьшить налогооблагаемую базу – смотрите на примере ниже.

Учет убытков прошлых лет

178.990 руб. – 112.350 руб. – 13.384 руб. = 53.256 руб.

(53.256 руб. – 51.752 руб.) * 15% = 226 руб.

| Отчетный период | Дебет | Кредит | Описание | Сумма |

| 2015 | 99 | 68 Единый налог | Отражено начисление налога (минимальный показатель в связи полученным убытком) | 14.372 руб. |

| 2015 | 68 Единый налог | 51 | Единый налог УСН перечислен в бюджет | 14.372 руб. |

| 2016 | 99 | 68 Единый налог | Отражено начисление налога (минимальный показатель в связи полученным убытком) | 13.384 руб. |

| 2016 | 68 Единый налог | 51 | Единый налог УСН перечислен в бюджет | 13.384 руб. |

| 2017 | 99 | 68 Единый налог | Проведено начисление единого налога УСН с учетом полученных ранее убытков | 226 руб. |

| 2017 | 68 Единый налог | 51 | Единый налог УСН перечислен в бюджет | 226 руб. |

Расчет и оплата взносов во внебюджетные фонды для ИП на УСН

Если Вы зарегистрировали ИП, то помимо единого налога Вам также придется уплачивать страховые взносы во внебюджетные фонды. Если Вы работаете самостоятельно и не имеете наемных работников, то сумма платежей для Вас будет фиксирована (пенсионный взнос за год – 19.356,48 руб., обязательное медстрахованиеза год – 3.796,85 руб.). Что же делать, если ИП зарегистрировано не в начале года (1 января), а в середине (например 28 мая)? Как рассчитать сумма взноса в таком случае?

Рассмотрим пример: ИП Федорчук Г.Д. получил свидетельство о регистрации 28.05.2016. Федорчук не имеет наемных работников. Допустим, что МРОТ в данном периоде был равен 6.204 руб. Сумма страховых взносов для ИП Федорчук будет рассчитана исходя из фиксированных показателей (ПФ – 19.356,48 руб., ОМС – 3.796,85 руб.) и с учетом фактического периода ведения деятельности (с 28.05.2016 по 31.12.2016).

Для определения суммы, которую Федорчук должен уплатить в страховые фонды, нужно выяснить, сколько полных месяцев ИП вел свою деятельность: с июня по декабрь – 7 месяцев.

Тогда расчет суммы страховых взносов, которые Федорчук оплатит по итогам 2016, будет выглядеть так:

- Оплата пенсионных взносов

19.356,48 руб. / 12 мес. *7 мес. + 19.356,48 руб. / 12 мес. / 31дн. *4дн. = 11.291 руб. + 208 руб. = 11.499 руб.

- Оплата за обязательное медстрахование

3.796,85 руб. / 12 мес. *7 мес. + 3.796,85 руб. / 12 мес. / 31дн. *4дн. = 2.214 руб. + 41 руб. = 2.255 руб.

Таким образом, Федорчук должен перечислить во внебюджетные фонды общую сумму 13.754 руб. (11.499 руб. + 2.255 руб.).

Источник: nalog-plati.ru

Проводки по начислению минимального налога

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Проводки по начислению минимального налога». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если организация применяет упрощенный или сокращенный бухгалтерский учет, то вместо регистров разрешается использовать книгу учетов фактов хозяйственной деятельности. Что касается учета зарплаты, то для этого применяют форму № B-8.

Многие налоги заменяются единым, который можно рассчитать по итогам налогового периода, основываясь на результат хоздеятельности.

Все предприятия должны вести два вида учета – налоговый и бухгалтерский. Но организации на УСН при этом руководствуются отдельными нормативными актами, согласно которым процедура намного упрощается.

Налог при УСН с объектом «доходы минус расходы»

![]()

![]()

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03‑11‑11/49542, от 16.02.2016 № 03‑11‑11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств. Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей.

Это произошло именно потому, что в бухгалтерском учете начисленные авансовые платежи не корректировались в сторону уменьшения по результатам 9 месяцев. В декларации сумма уменьшения (1 105 руб.) указана в строке 080 «Сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого октября отчетного года» раздела 1.2.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 – Кт 99.

Начисление минимального налога усн проводки

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Такие требования касаются только тех организаций, что начисляют дивиденды по истечению налогового периода.

В общем случае компании обязаны вести бухгалтерский и налоговый учет. В случае с применением УСН ведение учета в компании происходит в упрощенном порядке. Согласно закона 129-ФЗ компании и предприниматели на УСН вправе не вести бухучет совсем. Но при этом от составления первичных документов компании не освобождены. Это значит, что компании обязаны вести учет ОС и НМА.

Предприятия, в общем, обязаны вести бухгалтерский и налоговый тип учета. При использовании в деятельности УСН процедура ведения отчетности несколько упрощается. Руководствуясь конкретными нормативными актами, ИП и организации на «упрощенке» могут бухучет не вести вовсе. Об этом говорит закон №129-ФЗ от 1996 года.

Начисление УСН (бухгалтерские проводки)

По мнению налогоплательщика, оспариваемое законоположение устанавливает обязанность по уплате минимального налога при использовании УСНО, тем самым не учитываются реальные результаты предпринимательской деятельности, возлагается чрезмерное налоговое бремя.

Исходя из выбранного способа расчета, налогооблагаемой базой может быть:

- доходы, при котором учитывается выручка от реализации товаров (услуг), а также внереализационный доход;

- доходы минус расходы.

В общем случае компании обязаны вести бухгалтерский и налоговый учет. В случае с применением УСН ведение учета в компании происходит в упрощенном порядке. Согласно закона 129-ФЗ компании и предприниматели на УСН вправе не вести бухучет совсем. Но при этом от составления первичных документов компании не освобождены.

Все хозяйственные операции сопровождаются формированием соответствующей проводки. По разным видам налогов учет происходит на 68 счете и определенных субсчетах. Перечень используемых субсчетов в обязательном порядке должен прописываться в учетной политике. К 68 счету могут быть открыты следующие субсчета:

- 1 – для учета налогов по итогам года;

- 2 – для учета авансовых платежей;

- 3 – для учета НДФЛ и иных налогов и сборов.

Налогоплательщик освобождается от нескольких налогов: на прибыль, имущество, НДФЛ (если отсутствуют наемные работники) и НДС. Вместо них взимается единый налог, который представляет собой чаще всего 6-процентное (иногда ставка равна 5–15%) отчисление от чистой прибыли хозяйствующего субъекта.

При использовании схемы «доходы за минусом расходов» обязателен учет материальных расходов. Производится чаще всего способом оценивания приобретенного товара по цене единицы, средней цене или первой покупки (ФИФО).

Расходы в этом случае:

- оплата труда;

- амортизация основных средств;

- материальные нужды;

- соцнужды и прочее.

Сегодня при подписке на журнал «Упрощенка» — сразу два подарка: Робот-пылесос 2 дополнительных месяца подписки.

Расчет сумм налога осуществляет бухгалтер предприятия или сторонняя организация. Ведение отчетности допускается и в электронном варианте, и в письменном. Все субъекты хозяйствования, кроме ООО, бухучет не ведут, но обязательно заполняют книгу расхода/дохода, согласно которой и производится начисление налога на УСН в проводках.

В балансе налог необходимо отразить на следующих счетах:

- 68 – налоговые расчеты, сборы;

- 51 – р/счет;

- 99 – убыток/прибыль предприятия.

Применяемые формы регистров назначает директор организации, полагаясь на учетную политику. Если организация действует по полному упрощенному бухучету, то и формы учета могут быть упрощены, а информация уже будет заноситься в бланки ведомостей.

При выборе минимального налога, все авансовые платежи, удержанные в течение года, могут быть засчитаны в пользу сбора.

Рассмотрим теперь, как в программе отражается ситуация, когда сумма минимального налога превышает сумму налога, исчисленного в общем порядке.

Таким образом, «упрощенцы», выбравшие объект налогообложения «доходы минус расходы», обязаны по итогам налогового периода исчислить минимальный налог, сравнить его с налогом, исчисленным в общем порядке, и уплатить в бюджет больший из них.

Организация ООО «Ромашка» (УСН, «Доходы, уменьшенные на величину расходов») по итогам 2014 года признала доходы в сумме 621 000 руб. и расходы в сумме 373 535 руб., исчислила и уплатила в предыдущих отчетных периодах авансовые платежи в сумме 19 791 руб.

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

Для грамотного подхода, бухгалтер обязан ориентироваться в основных нормативных актах, которые регулируют ведение бухучета.

Расчет налога УСН осуществляется бухгалтером компании или сторонней компанией. Отчетность может заполняться как в электронном, так и в письменном варианте. При этом все хозяйствующие субъекты за исключением ООО, бухучет могут не вести. Но они обязаны заполнять Книгу учета доходов и расходов, в соответствии с которой происходит отражение начисления налога соответствующими проводками.

Согласно ст. 346.30 НК РФ налоговым периодом по ЕНВД признается квартал, а потому начислять и уплачивать вмененный налог необходимо ежеквартально.

Признание доходов для целей взимания налогов осуществляется кассовым методом в некоторых случаях. Поступление денег в кассу учитывается по КУДиР. Отдельные виды прибыли не учитываются (статья 251 НК).

Бухгалтер сделал платежку на сумму 750 рублей и отправил деньги в ФНС ((100 000 — 53 000) х 15 % – 1 350 — 4 950).

Если утрачивается право на применение УСН (сумма ОС и нематериальных активов превышает 100 000 000), предприятие также должно определять остаточную стоимость активов внеоборотного типа согласно нормативным актам о ведении бухучета.

ТСЖ является некоммерческой организацией (пп. 4 п. 3 ст. 50 ГК РФ). Средства ТСЖ состоят из следующих (п. 2 ст. 151 ЖК РФ):

- обязательные платежи, вступительные и иные взносы членов ТСЖ;

- платежи от собственников жилья, которые не являются участниками ТСЖ;

- доходы от предпринимательской деятельности ТСЖ, направленной на выполнение целей, задач и обязанностей ТСЖ ( ст. 152 ЖК РФ );

- субсидии на эксплуатацию общего имущества, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

- прочие поступления.

Начислен налог по УСН — делаем проводку

Итак, налог или авансы зачисляются на счет Д99, где указываются как доходы, так и убытки. Для осуществления расчетов по налогу предназначен К68. Прибыль указывается нарастающим итогом с начала периода. Когда оканчивается период, на весь использованный доход уменьшается общая прибыль, а неиспользованные траты предприятия указываются в отчетах.

Штрафные санкции – пеня – также отражаются в проводках:

- Д 99 К 68 суб. – начисленные суммы пени;

- Д 68 суб. – определение суммы;

- К 51 – внесение отчета по уплаченным суммам пени.

Организации на упрощенке должны вести бухгалтерский учет. Несмотря на то, что проводки не зависят от системы налогообложения, расчет налога по упрощенке и формирование соответствующих бухгалтерских записей имеют ряд особенностей.

Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей. Все операции, совершаемые организацией, нужно отражать на бухгалтерских счетах. Сделать это можно с помощью проводок.

Бух проводки начисление взносов по усн

![]()

![]()

За весь 2016 год были отправлены на счет налоговой инспекции авансовые платежи в сумме 7 050 рублей (1 350 + 4 950 + 750). Как видим, эта сумма больше итогового налога за год. Следовательно, доплачивать по итогам года в госбюджет ничего не нужно. Получается переплата по налогу в размере 300 рублей.

Обратите внимание! Если у компании объект налогообложения «доходы минус расходы», она должна также определить минимальный налог.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить.

Налог УСН проводки начисление

![]()

![]()

Чтобы зачесть уплаченные авансовые платежи в счет уплаты минимального налога, необходимо представить в налоговый орган соответствующее заявление не позднее, чем за 10 рабочих дней до последнего дня срока уплаты налога за год (письмо Минфина России от 21.09.2007 № 03-11-04/2/231, п. 6 ст. 6.1, п. 4 ст. 78 НК РФ).

Некоторые компании, которые в течение всего года изрядно проводили авансовые платежи по единому налогу, могут обнаружить, что в конце года вместо обычного сбора придется заплатить минимальный. В этом случае в налоговую службу пишется заявление о зачете всех авансовых платежей.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Источник: svoi-school.ru

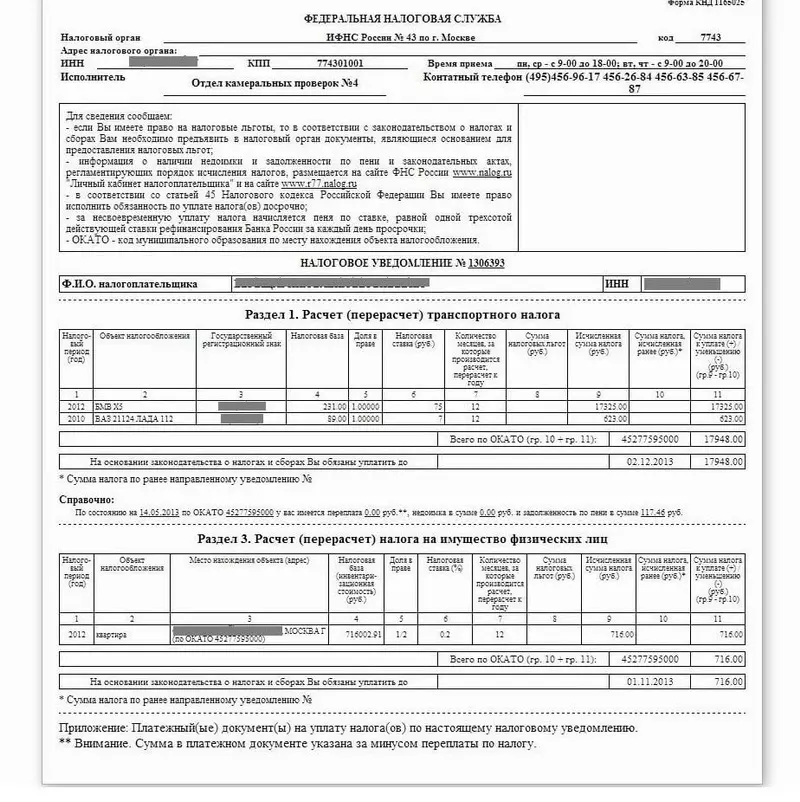

Транспортный налог при УСН

Предприниматели и организации, работающие по упрощенной системе налогообложения (УСН), должны выплачивать транспортный налог (ТН) по тем же правилам, что и остальные налогоплательщики. Так, если на вас оформлено хотя бы одно транспортное средство, вы обязаны ежегодно платить за него в бюджет региона, в котором находится ваша компания.

Транспортный налог для ООО при УСН в 2022 году

- ТН = (кол-во лошадиных сил) х (налоговая ставка региона) х (кол-во месяцев владения авто)/12 х (повышающий коэффициент для авто дороже 3 млн. руб.)

Чтобы узнать, какие ставки работают в вашем городе, и рассчитать размер ТН с помощью онлайн-калькулятора, выберите в списке ниже ваш регион:

Посмотреть в моем регионе

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область |

Правила оплаты ТН для предпринимателей.

ИП уплачивают автоналог на основании налогового уведомления, которое приходит заказным письмом по почте. Крайний срок оплаты — 1 декабря. Подробно о правилах расчета и оплаты ТН читайте здесь.

Правила оплаты ТН для организаций.

Юр. лица рассчитывают ТН самостоятельно и представляют отчет в налоговой декларации не позднее 1 февраля. Крайний срок оплаты автоналога устанавливает законодательство субъектов РФ, поэтому в регионах он отличается. Во многих частях страны организации также обязаны вносить авансовые платежи по окончании 1, 2 и 3 кварталов. Развернуто о том, как платят автоналог организации, мы писали в отдельной статье.

Учет ТН в расходах для «упрощенцев»

Налоги и сборы (за исключением НДС), которые выплачивают «упрощенцы», входят в категорию расходов. Поэтому организации и ИП, которые работают по системе УСН «Доходы минус расходы», могут уменьшить налоговую базу на сумму уплаченного транспортного налога.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса.

п. 1 ст. 346.16 НК РФ

Транспортный налог при УСН учитывается в расходах только в случае, если объектом налогообложения выбраны «Расходы — Доходы». Если вы рассчитываете налоги по УСН «Доходы», уменьшить налоговую базу за счет ТН нельзя.

«Упрощенец» имеет право перейти на другой объект налогообложения. Если оплата ТН приносит вам значительные расходы, возможно, имеет смысл перейти на систему УСН «Доходы — Расходы». Чтобы сменить объект налогообложения, обратитесь с заявлением в налоговую инспекцию до конца года.

Проводки по начислению транспортного налога при УСН

Организации и ИП, работающие по «упрощенке», обязаны вести бухучет. Как автоналог отражается в проводках при УСН, смотрите в таблице:

| ТС используется в деятельности компании | Начисление ТН и авансов | 20 (23, 25, 26, 44. ) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 | |

| ТС не используется в деятельности компании | Начисление ТН и авансов | 91 (прочие расходы) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 |

Помните, что за каждый день просрочки начисляются пени, а злостных неплательщиков ожидают штрафы, судебные разбирательства и всяческие ограничения со стороны Службы судебных приставов. Поэтому к оплате дорожного налога стоит относиться серьезно.